試論污染產品稅中國化之正當性

2017-12-13 06:09:32褚睿剛

華北電力大學學報(社會科學版) 2017年5期

褚睿剛

(廈門大學 法學院,福建 廈門 361005)

●能源與環境問題研究

試論污染產品稅中國化之正當性

褚睿剛

(廈門大學 法學院,福建 廈門 361005)

污染產品稅是以可能對環境造成污染的產品課征的一種間接環境稅。就世界范圍而言,污染產品稅多作為一種獨立的環境稅實現環境保護。我國尚未建立污染產品相關的環境稅制,轉而由傳統的消費稅承擔污染產品的課稅職責,環境保護功效大打折扣。當下,我國引入污染產品稅具備相當的正當性:必要性方面,在商品經濟下,大量產品需求帶來的環境污染無法忽視,綠色財政成為可持續發展理念下國家財政發展的新方向,污染產品稅制的引入亦符合環境稅制的國際發展規律;良好的政策大環境、極高的公眾支持以及“結構性減稅”營造的稅負空間為污染產品稅制的引入帶來了極大的可行性。

污染產品稅; 環境稅; 消費稅; 必要性; 可行性

一、問題意向

我國尚未建立獨立的環境保護稅收制度,排污行為由排污費規制,污染產品則被納入消費稅的稅目之中。2015年2月1日起,為“促進節能環保”,國家將電池、涂料納入消費稅征稅范圍。*財政部、國稅總局《關于電池、涂料征收消費稅的通知》(財稅[2015]16號)。與此同時,“為促進環境治理和節能減排”,成品油消費稅也被多次提高。*如財政部、國家稅務總局聯合發布《關于繼續提高成品油消費稅的通知》(財稅[2015]11號)。借由擴大征稅范圍和提高污染產品的稅率的方式,消費稅得以不斷“綠化”,環境保護功能逐漸得到強化。就世界范圍而言,消費稅作為傳統稅種,其主要目標是籌集收入、調節消費和調節收入分配,其中財政地位尤為顯著。[1]回歸到本土語境,香煙、機動車等傳統稅目籌集的稅收收入占據消費稅收入的絕大部分,電池、涂料等污染產品收入微乎其微。由此而言,我國消費稅的主位立法功能是“調節產品結構,引導消費方向,保證國家財政收入”[2],環境保護功能尚且十分微弱。

時下,我國環境保護稅立法進行的如火如荼,已經歷過征求意見稿和草案兩個關鍵階段。然后,仔細比較兩個版本的環境保護稅法可以發現,征求意見稿將其征稅范圍限定為“大氣污染物、水污染物、固體廢物、建筑施工噪聲和工業噪聲以及其他污染物”,體現的是排污費改為排污稅的立法精神,對污染產品相關稅制的建設只字未提。草案中將相關表述改為“應稅污染物,是指大氣污染物、水污染物、固體廢物和噪聲”,不僅將征稅范圍限定在上述四類,而且刪除了兜底條款,并未為引入污染產品稅制預留制度空間。

污染產品稅是環境稅體系中極為重要的稅收制度,因此筆者主張我國應適時引入污染產品稅制,無論是作為一種獨立的稅種抑或是環境保護稅法下的子稅目。當然,稅收是一種將公民的私人財產(私權)強制轉化為政府財政(公權)的國家暴力。政府若要成功開征一個新的稅種,抑或是對一種稅作出提高稅負的改變,都需要極為適宜的土壤環境。因此,本文立足全球視野和當下國情,嘗試從必要性及可行性角度論證我國應考慮適時引入污染產品稅收制度,助力我國環境保護稅法的完善和環境正義的實現。

二、引入污染產品稅制符合現實需求

(一)商品經濟條件下,生態環境現況對污染產品的課稅要求

雖然我國自然資源“地大物博”,各類資源居世界前列,如礦產資源居世界第三位,森林資源居世界第六位,草原資源居世界第二位。不可忘記的是,我國人口基數巨大,人均能源擁有量較低。例如,我國石油、天然氣人均占有量僅為世界平均水平的1/15,煤炭和水力資源人均擁有量相當于世界平均水平的50%,耕地資源不足世界人均水平的30%。尤其是在商品經濟條件下,人們對污染產品的消費需求日益增加,不斷壓榨著各種物質資源。我國的自然資源并非真的“物博”,相反,十分緊缺。與此同時,我國尚處在發展中國家階段,雖然政府積極推進粗放型經濟向節能環保型經濟轉變,但仍需時間過渡。在漫長的過渡期內,國內的經濟發展方式仍十分粗糙,能源結構不合理,加之生產技術和管理水平相對滯后,導致單位GDP消耗高于主要能源消費國家水平。例如,2006年我國的GDP總量占全球的5.5%,但能源消耗為24.6億噸標準煤,占世界能源消耗量的15%,電力消耗量超過日本位居世界第二,僅次于美國。[3]低資源占有和高資源消耗的矛盾必然導致資源的過度開發和枯竭。污染產品的生產、使用,特別是能源燃料類產品,在消耗能源的同時,排放大量的污染物污染大氣、水質。最為明顯的是,近年我國25個省份、100多座城市出現不同程度的霧霾天氣,環境形勢極其嚴峻。[4]

產品的生產、使用以及生命周期末端都會產生大量固體廢棄物(俗稱“垃圾”)。固體廢棄物不僅占用大量的土地空間資源,還會對土壤、空氣造成二次污染,且處理、回收成本較高。其中,產量最大、污染最嚴重的是工業固體廢物。中國工業固體廢棄物排放量日漸增大,綜合利用水平處于較低水平,無法有效緩解固體廢物的持續堆積。2010年,全國工業固體廢物產生量24.1億噸,比上年增加18.1%。工業固體廢物綜合利用率為66.7%。2011年,全國工業固體廢物產生量32.3億噸,比上年增加33.88%,但工業固體廢物綜合利用率為59.9%,相比去年降低6.8%。*數據來源:《全國環境統計公告》。截至2012年6月,全國工業固體廢棄物堆存量達100億噸,每年還會增加10億噸。[5]截至2015年,全國固體廢棄物累積堆存量已超過200億噸[6],增速之恐怖令人瞠目。

計劃經濟末期,國內商品的數量和種類并不豐富,污染產品帶來的環境問題尚不明顯,國家并未對污染產品征收專門的環境稅。即便是在改革開放初期,國家以消費稅代替污染產品稅的做法尚可應一時之急,并不斷冠以“綠化”之名。我國早已跨入商品經濟時代,經濟高速發展,各式商品急速迸現。消費者對市場上的各式污染產品有著極大的需求,如已被列入消費稅稅目中的汽車、成品油、電池、一次性筷子等都已成為生活必需品,還有未被列入的污染產品如電力、煤炭、高檔木制家具、一次性塑料袋、化肥、農藥等同樣具有很大的消費市場。經濟高速增長的背后是商品大規模的生產、消費。商品在生產環節、使用環節和廢棄環節也會伴隨著大規模的自然資源的消耗、污染物排放和固體廢棄物的產生。然而消費稅的環保“失靈”卻不能應對如此大規模的產品污染問題。在此背景下,中國亟需建立更具專業性和統一性的環境稅種,引入部分污染產品稅恰逢其時。

(二)可持續發展理念下,綠色財政對綠色稅制的倒逼

現代市場經濟下,政府摒棄古典經濟學的“夜警察”*“夜警察”所倡導的自由主義要求政府不得干預其他經濟活動,而應遵循亞當·斯密所限定的三個職能內,一是保護社會,防治外來侵入,即國防;二是保護個人不受社會上其他人的侵害,即治安;三是建設公共設施,維護公共事業,即公平交易的平臺。思維,接受凱恩斯主義,由市場的“守夜人”轉變為經濟活動的“調節者”,積極發揮政府職能。根據馬克思主義思想,財政分配來源于政府職能,財政是政府履行職能的重要物質基礎。為應對環境問題,發揮政府調控職能,財政手段無疑是一種極為重要的環境經濟手段。環境保護與財政相互碰撞,綠色財政應運而生。綠色財政,也可稱之為環境財政或生態財政,是為了促進綠色經濟發展,由政府頒布施行的一系列財政政策措施的總和。[7]在全球資源短缺和環境惡化的生存壓力下,政府通過綠色財政手段應對環境問題的方式很快得到國際的認可,并被用來刺激國內經濟的復蘇。美國奧巴馬政府提出“綠色革命”,推行一項涉及資金5000億~7000億美元的經濟刺激計劃,其中要求每年用于綠色經濟的財政支出不得少于150億美。另外,美國以7000美元的抵稅額度來鼓勵節能汽車的生產,動用40億美元的聯邦資金支持汽車制造商。同樣,開支數十億的美元補助驅動安裝“精明咪表”監督并降低能源用量。與美國的綠色財政同步,聯合國秘書長潘基文也提出“綠色新政”概念,呼吁全球領導人在財政投資方面支持能提供更多工作機會的環境項目,以修復支撐全球經濟的自然生態系統,并得到了許多國家的支持。[8]德國也計劃采取通過增加政府對環保技術創新投資等綠色財政手段,以重振國家經濟。[9]

“千百年來,發展問題始終是人類執著追求的一個最基本、最崇高、最普遍的目標。”[10]綠色財政在實現環境保護的同時不得對經濟發展造成過度的阻礙。在環境與發展之間,可持續發展成為綠色財政中維護二者平衡的支點。真正的綠色財政,是將“綠色”所蘊含的環保、生態、可持續等理念融入到公共財政政策理論之中,是公共財政理論與可持續發展理論的高度融合,也是公平、效率、穩定原則的最佳耦合。[11]對可持續發展的定義不下百種,但其內涵不外乎體現一個主旨,即不論是代內還是代際,環境保護要與社會、經濟發展相協調,“可持續”與“發展”并重。為實現可持續發展,治理環境的方式經歷了由“命令—控制”向“污染預防與風險控制”的轉變。“命令—控制”重點在于政府通過強制性手段干預環境污染行為,但會嚴重影響企業和消費者選擇的自主性,違背市場發展規律。例如,全面禁止使用塑料袋不僅會剝奪消費者選擇是否使用、使用何種塑料袋的權利,影響生活,還會擠壓相關生產企業的生存空間,扼殺企業研發、生產可降解塑料袋的積極性。“污染預防與風險控制”強調在不過度干預市場經濟發展的前提下,通過更為“委婉”的調控手段預防污染,將污染風險控制在盡可能小的范圍內。可見,在可持續發展理念影響下,綠色財政要通過這種“委婉”的調控方式維持環境保護與經濟發展的平衡。稅收手段正是這種作為政府應對環境問題的“無形的手”,在達到環境保護的目的的同時,又不過度干預市場規律。

稅收之于可持續發展正與綠色財政對稅收的依賴不謀而合。眾所周知,現代國家可以稱之為稅收國家,因為稅收已成為國家財政的最為重要的來源。因此,從財稅法的視角看來,綠色財政受到稅制的極大影響。在不同的綠色稅制下,綠色財政政策也會迥異。目前,我國尚無獨立的環境稅制度,依然采用傳統稅制“綠化”的方式應對環境問題。然傳統稅制更強調經濟發展,即在稅的收入方面更多的是調控經濟,稅收支出更多的用在經濟發展,在環境方面的稅款收入與支出重視不足,最終導致經濟發展與環境保護間的失衡,偏離綠色財政的要求。近幾年國內的財政收入形勢一片大好。即便是受經濟下行影響,2015年上半年全國一般公共預算收入中,稅收收入達54531億元,同比增長2%[12],但用于環境改善的財政支出卻并不樂觀。如2013年中國實現環境無退化水平的綠色金融資金需求是3.7萬億元,但2013年實際的綠色投資額(包括財政資金和社會資金)僅為0.9萬億元,資金缺口高達2.8萬億元。[13]

現行綠色稅制無法達到預計的環境保護效果,綠色財政也將反過來逼迫其作出改變。環境保護稅位居可持續發展理念與綠色財政理念的交匯點,是可持續發展理念在綠色財政中的最佳體現。建立和完善獨立的環境保護稅制度,代替傳統稅制,發揮環保功能的主體作用,無疑是綠色財政的極佳助力。例如,環境稅多實行地方稅制,且專款專用于環保投入,引入污染產品稅將帶來不小的綠色財政收入,可以提高財政中的環保支出,緩解地方財政支出壓力。據保守估計,“如果污染產品稅能夠順利征收并足額征收,那么開始后的一、兩年內就可以征收到337億元的收入。”[14]盡管我國嘗試引入環境保護稅,但“意見稿”中的“環境保護稅”僅僅指的是污染排放稅,實現排污費向排污稅的制度平移,并未實現污染產品由消費稅到污染產品稅的過渡。即便能夠順利開征,環境稅制中尚缺少污染產品稅,環境保護稅仍是名不副實的“瘸子”。

(三)應對環境問題的稅制優勢帶來的國際趨勢

環境稅是一種極為重要的環保政策工具。歷經三四十年的發展,OECD國家已形成一種相對成熟的環境稅體系。中國欲通過環境稅解決環境問題,必須借鑒域外的制度經驗與革新方法,從而能夠利用“后發優勢”,少走彎路。[15]

作為一種極為重要的環境稅收,污染產品稅在多數國家呈現出類似的發展趨勢,先后經歷了萌芽和發展階段。自90年代中期至今的稅制“綠化”階段,在這個階段環境稅已經成為各國主要的環境政策手段,多數國家一方面取消原產品稅中不符合環境保護要求的規定,另一方面對傳統稅種,主要是消費稅,采取更有利于環境保護的稅收措施。[16]在消費稅與污染產品稅之間,域外國家更愿意選擇具有制度優勢的環境稅,將其建造成獨立于傳統稅制的新型稅制。在污染產品稅成型之后,再折回“綠化”現行消費稅。“只有如此,才能夠真正實現保護生態環境的嶄新目標,并采取類似專款專用、稅收中性等原則做法。否則,只會陷入傳統稅費制度的約束和阻礙之中。”[17]

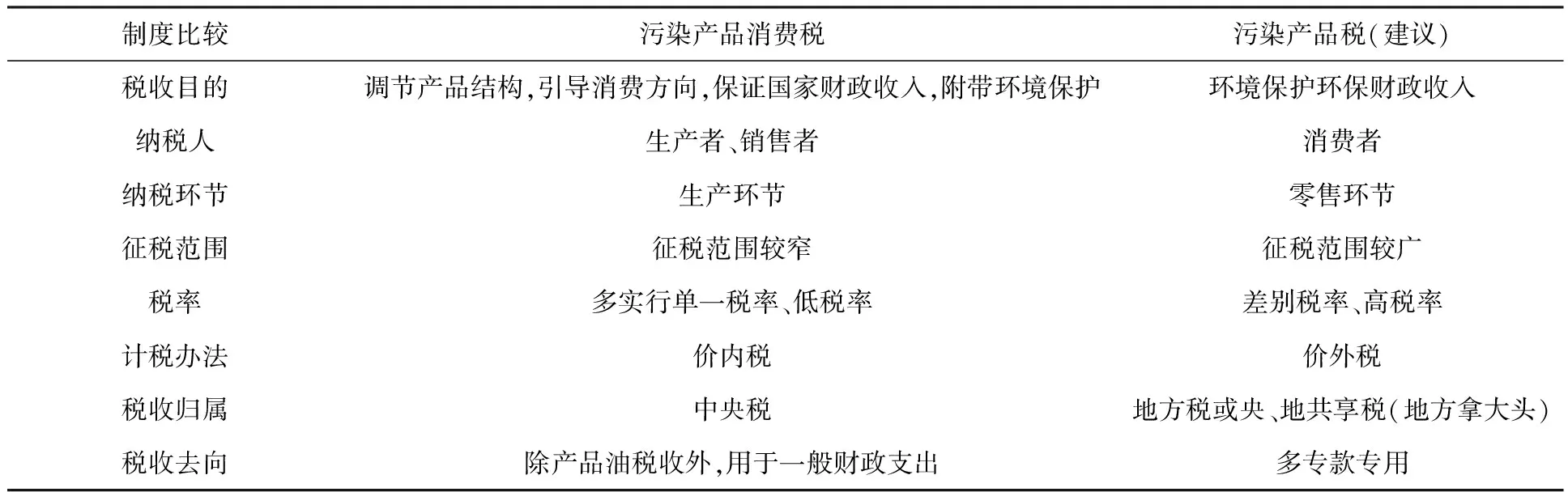

相比于傳統稅制度,環境稅在環境保護上更具制度優勢。如表1,污染產品稅的征收目的是專為環境保護或籌集環境保護資金,這就意味著是否有利于促進環境保護成為具體稅制構建的主要判斷基準,稅制上具有環保需求的專業性;同時,無論是納稅人、納稅環節、稅率還是稅收歸屬、稅收去向,又都圍繞同一基準進行設計,稅制整體上呈現統一性。

表1 消費稅與污染產品稅制度對比

制度比較污染產品消費稅污染產品稅(建議)稅收目的調節產品結構,引導消費方向,保證國家財政收入,附帶環境保護環境保護環保財政收入納稅人生產者、銷售者消費者納稅環節生產環節零售環節征稅范圍征稅范圍較窄征稅范圍較廣稅率多實行單一稅率、低稅率差別稅率、高稅率計稅辦法價內稅價外稅稅收歸屬中央稅地方稅或央、地共享稅(地方拿大頭)稅收去向除產品油稅收外,用于一般財政支出多專款專用

當然,嚴格來講,我國對污染產品的課稅國情很難契合以上的任何一個階段,但又有諸多相似之處。國內環境污染日益嚴重,亟需環境改善和籌集環保資金,但并未經歷第一和第二階段的過渡,而是直接對消費稅進行“綠化”;消費稅中已存在污染產品消費稅,發揮一定的環保功能,初具獨立產品稅雛形。嘗試讓部分污染產品跳出消費稅的稅制框架,“另起爐灶”征收獨立的產品稅,既能夠滿足環境保護的需要,籌集環保資金,又順應環境稅構建的國際趨勢。

三、引入污染產品稅制具有相當的可行性

政府若要成功引入一種全新的稅制,抑或是對一種稅作出提高稅負的改變,都需要極為適宜的土壤環境。

(一)良好的政策大環境

毋庸置疑,稅收是一種極為重要的政策工具,政府的政治導向是左右財稅改革方向的重要因素之一。黨和國家的大政方針為污染產品稅的引入提供了良好的政治保障。早在2006年,第十屆全國人大第四次會議上頒布的《中華人民共和國國民經濟和社會發展第十一個五年規劃綱要》中就提出了“適時開征燃油稅”的污染產品稅征收要求。黨的十七大報告指出“要完善有利于節約能源資源和保護生態環境的法律和政策,加快形成可持續發展體制機制”。黨的十八大報告也提出,要“加快建設有利于節約資源與環境保護的財稅制度,積極推進環境稅費改革,研究開征環境保護稅。”國內各大重要會議報告中頻繁提及環境稅相關制度改革的要求,為污染產品稅的引入提供了方向性的指引。國家“十二五”規劃中明確提出要出臺環境稅,將環境稅的開征真正列入國民經濟和社會發展的“日程表”。為此,2011年,國務院發布的《關于印發“十二五”節能減排綜合性工作方案的通知》(國發[2011]26號)明確,“積極推進環境稅費改革,選擇防治任務重、技術標準成熟的稅目開征環境保護稅,逐步擴大征收范圍”。另外,同年的《關于加強環境保護重點工作的意見》(國發[2011]35號)也指出,要“積極推進環境稅費改革,研究開征環境保護稅”。2012年,根據國務院公布的《關于印發國務院2012年立法工作計劃的通知》(國辦發[2012]12號)要求財政部和稅務總局聯合起草環境稅法,環境稅立法項目正式進入起草制定階段。

政府若想利用稅收工具在環境生態保護上有所建樹,首要解決的問題是中國稅制缺乏獨立的環境稅。就國家的政策大環境而言,開征獨立的環境稅無疑將是中國未來繼續完善稅收法律制度的重要舉措之一。為何不乘借此次環境稅改革的東風,嘗試將污染產品稅推上國內的稅制舞臺?

(二)極高的公眾支持

“無論是通過地方稅的公決、還是通過投票支持反稅收、反政府的政黨,都表明公眾對大政府與高稅收的認可度下降了。”[18]當政府已不能隨心所欲“薅羊毛”之時,推行稅收改革不得不對人民的意愿慎重考慮。我國公民環保意識的提高為污染產品稅的引入提供了極高的公眾支持。早在2005年,中華環保聯合會就社會公眾對環境問題的關注度進行了一項社會調查。調查顯示有高達94.9%的人認為我國的環境問題已十分嚴重,需要痛下決心實施環境保護措施;有高達96.5%的人認為,我國應在“十一五”期間提高環境保護投入占GDP的比重,其中24.7%的公共認為應該大幅度提高;有93.5%的公眾表示愿意參加環境保護的非政府組織。[19]日益嚴重的環境污染已喚起了全民的環境保護意識。對誘發環境問題的污染產品征收環境稅的可接受性大為提高。

即便公眾環保意識已經得到極大提高,又有多少人愿意為環境保護繳納稅費呢?早在1995年國家在全國七個省份(山西、遼寧、甘肅、湖北、四川、廣東和浙江)進行抽樣調查,在被調查者中,有74.8%的公眾表示愿意交納環境保護稅費,僅有25.2%的公眾表示不愿意。[20]2005年,在一項新的調查中顯示,有高達98.9%的被調查人認為我國應當征收環境稅,有90.7%的人同意對電子垃圾等污染產品征收稅費或押金制度。[19]在1995~2005年十年期間內,公眾對國家征收環境稅由七成增加到近乎十成。而近年,我國霧霾天氣、地下水污染、土壤污染等環境污染公共事件頻繁見諸報端,如何治理PM2.5造成的諸多環境問題早已成為公眾的熱議話題。不言而喻,經歷了2005~2015年的又一個十年,我國公眾的環境保護意識已經提升到空前的高度。公眾并不會是污染產品稅的課征阻力,與之相反,已經成為極強的輿論助力。

(三)對降低企業生存能力擔憂的回應

企業是國家經濟的參與主體。相比于政府與公眾,企業的擔憂應被給予更多考慮。在環境稅制的建立問題上,普遍存在著一種擔心:環境稅會加大企業的稅收壓力,提高產品的生產成本,影響企業生存。對涉及產品種類較多、稅率相對較高的污染產品稅,這樣的擔心尤為嚴重。污染產品稅將會降低企業生存能力的擔憂會不會成為產品稅甚至是環境稅順利推行的阻礙呢?環境稅特別是污染產品稅增加企業的經營成本,壓縮企業利潤空間,一是影響企業自身在國內的生存,二是降低國際競爭力。

根據財政部、國稅總局和環境保護部組成的環境稅研究工作組所做的調研顯示:征收環境稅將從整體上抑制高耗能、高污染產業的生產,其中能耗與污染越大抑制作用越明顯,并且隨著稅率提高抑制作用在增強;而對于污染排放強度相對較小的其他企業負面影響較小,在高稅率下甚至還將促進其產出的增加。從長期來看,對高污染行業的抑制作用會隨著時間的推移而有所減緩。[21]換言之,環境稅對絕大多數污染較小的企業影響不大,帶來的企業生存負擔更多的是施加于高污染、高耗能企業。更進一步的解釋是,環境稅的征收將促進各行業,特別是高污染、高耗能行業,調整內部的能源消費結構和產品結構,促進行業的技術進步,逐步實現能源的清潔化利用、能源消費結構的改善以及產品的升級換代,從而使得行業可以在更高層次上發展,達到環境保護和經濟增長之間的雙贏。中國企業借口“企業生存壓力”來回避環境責任已經太久,尤其是在環境污染已積疾成疴的當下,企業已不得不為自己的污染行為承擔責任,并作出相應的改變。環境稅無疑是一副“對癥良藥”。

綠色壁壘的出現使環境稅的征收不僅不會降低企業生存,反而會提升企業的國際競爭力。綠色壁壘是為了保護本國的生態環境、人類以及動植物健康,由進口國家通過制定一系列技術性標準和法規,對來自于出口國的產品或者服務加以限制或禁止的各種貿易保護措施。[22]盡管綠色壁壘中不乏發達國家刻意對我國產品設置過高門檻的現象,但遭受綠色壁壘在一定程度上也反映出國內產品自身存在的問題。由于國內環境技術水平不高,多數產品尚未達到發達國家的綠色標準,這在客觀上對國內產品進入國際市場設置了一種市場準入的障礙。例如我國的蔬菜、家禽等農產品因大量使用不符合國際安全標準的化肥、農藥,遭遇綠色壁壘,導致農產品企業利益在國際貿易中受損。對化肥、農藥征收一定的產品稅,一方面能夠減少企業對化肥、農藥的過度依賴,督促發展無公害農產品;另一方面也能激勵化肥、農藥生產企業進行技術革新,生產污染小、易消除等符合國際綠色標準的產品。從長遠角度觀之,環境稅的征收不僅不會降低企業的國際競爭力,反而會促使企業生產低污染、無污染的產品以應對世界各國的綠色壁壘,無形中提高了企業的生存能力。

(四)“結構性減稅”營造的稅負空間

結構性減稅意指在總體稅負水平降低的前提下,各種稅負的水平呈現出“有增有減、以減為主”的結構性調整的稅制優化安排。[23]由此可見,結構性減稅并非單方面強調全面性減稅,調整對象是針對特定的稅種和納稅主體,通過“削長補短”的方式減低低效或有害稅負,增加高效或有益稅負,逐漸實現在稅負整體不增或減少的情況下稅制體系內部的結構優化。當前稅制改革中,營業稅改增值稅是我國“結構性減稅”的重要步驟。全面“營改增”下,改革涉及的領域極其寬廣,保證全行業的增值稅抵扣鏈條完整,既能避免營業稅領存在的重復征稅,又能夠使企業納稅人的實際稅負降低,增強了企業競爭力,促進結構調整和產業升級。[24]“結構性減稅”為污染產品稅制的引入營造了一定的稅負空間,通過其他稅負的削減和環境類稅負的增加,敦促企業更加關注環境保護,促進節能環保技術創新和產業轉型。

當然,即便存在一定的稅負空間,環境稅也要遵循“結構性減稅”的約束,不能過多壓榨企業的生存空間。我國可以借鑒域外的改革經驗,在引入新環境稅的同時,減少其他的稅收如勞務就業類,在改善環境的同時帶來額外的社會收益。此即環境稅的“雙重紅利”。

四、結語

出于改革成本考慮,稅收立法改革難以一步到位,環境正義也非剎那間實現。立法者不愿同時將排污稅稅目與污染產品稅稅目同時納入環境保護稅法框架之下情有可原。消費稅終非污染產品的最終依歸,環境保護稅才是污染產品的最佳棲身之所。縱觀域外環境稅立法趨勢,結合當前國情而言,在本土土壤中引入污染產品稅制具有現實的必要性和相當的可行性。由此而言,我國引入污染產品稅具備正當性,應該借環境保護稅立法之機,將污染產品納入環境保護稅的征稅范圍,即便一步到位的條件未必成熟,也有必要在“環境保護稅法”中預留未來針對污染產品的課稅空間,實現污染排放稅和污染產品稅的協同規制。

[1] 解學智,張志勇.世界稅制現狀與趨勢(2014)[M].北京:中國稅務出版社,2014:208-211.

[2] 劉劍文,熊偉.財政稅收法[M].北京:法律出版社,2014,254.

[3] 梁云風.綠色財稅政策[M].北京:社會科學文獻出版社,2010:92.

[4] 中國人才網.2015年霧霾調查報告[EB/OL].http://www.cnrencai.com/diaochabaogao/289108.html.

[5] 財經網.中國工業固體廢棄物堆存量達100億噸,空氣地下水受污染[EB/OL].http://search.caijing.com.cn/search.jsp.

[6] 新華網.工業固廢綜合利用助力工業經濟可持續發展[EB/OL].http://news.xinhuanet.com/energy/2015-03/10/c_127564296.htm.

[7] 劉西明.中國綠色財政:框架與實踐淺述[J].中國行政管理,2013(1):124.

[8] 梁云風.綠色財稅政策[M].北京:社會科學文獻出版社,2010:47-49.

[9] 綠色經濟將成為德國擺脫經濟危機的出路[EB/OL].http://news.xinhuanet.com/world/2009-08/16/content_11890391.htm.

[10] 楊朝飛.環境保護與環境文化[M].北京:中國政法大學出版社,1994:37.

[11] 嚴立冬,郝文杰.綠色財政政策與生態資源可持續利用[J].財政研究,2009(12):37.

[12] 人民網.經濟下行積極財政“再踩油門”[EB/OL].http://finance.people.com.cn/n/2015/0706/c1004-27257014.html.

[13] 中國生態綠色金融需求巨大,但供給嚴重不足,綠色投資還需激勵和引導[EB/OL].[2016-01-21].中國生態環境監測中心網:http://eemc.org.cn/a/tourongzi/4369.html.

[14] 王金南,葛察忠,等.環境稅收政策及其實施戰略[M].北京:中國環境科學出版社,2006:7.

[15] 李傳軒.環境稅法律制度研究[D].上海:華東政法大學,2008:71.

[16] 魏茨察克.中國環境經濟政策研究——環境稅、綠色信貸與保險[M].葉汝求,任勇,譯.北京:中國環境科學出版社,2011:39.

[17] 李傳軒.生態經濟法——理念革命與制度創新[M].北京:知識產權出版社,2012:228.

[18] 彼得斯.稅收政治學[M].郭為桂,黃寧鶯,譯.南京:江蘇人民出版社,2008:286.

[19] 中華環保聯合會.中國公眾對編制國家“十一五”環保規劃意見和建議[N].中國環境報,2005-08-16(003).

[20] 洪大用.我國公眾環境保護意識的調查與分析[J].中國人口·資源和環境,1997(2):30.

[21] 環境稅研究工作組.環境稅研究第二階段研究成果匯編(調研測算卷)[G].2010:113.

[22] 朱京安,楊越.對綠色壁壘的理性分析及發展走向初探[J].國際貿易問題,2005(1):64.

[23] 張念明.基于稅制優化的結構性減稅政策研究[J].中南財經政法大學學報,2012(3):17.

[24] 張守文.“結構性減稅”中的減稅權問題[J].中國法學,2013(5):62-63.

(責任編輯:李瀟雨)

AnalysisontheLegitimacyofIntroducingTaxSystemofPollutantProductinChina

CHU Rui-gang

(School of Law, Xiamen University, Xiamen 361005,China)

Pollution Product Tax is an indirect environmental tax levied on products that may cause pollution to the environment. On a global scale, the pollution product tax, as an independent environmental tax, aims to achieve environmental protection. China has not yet established a pollution-related environmental tax system, and the traditional consumption tax takes responsibility for taxation of contaminated products, this greatly reduced the effectiveness of environmental protection. Nowadays, under the commodity economy, the environmental pollution caused by the demand of a large number of products cannot be neglected. Green finance has become a new direction of the national financial development under the concept of sustainable development. The introduction of the pollution product tax system also conforms to the international development law of the environmental tax system. Good policy environment, high public support and "tax reduction" create a tax space for the introduction of pollution products, the tax system has brought great feasibility.

pollution product tax; environmental tax; consumption tax; necessity; feasibility

D920.4

A

1008-2603(2017)05-0001-07

2017-06-21

中國法學會一般項目“環境稅立法目的與制度構建研究”(CLS(2015)C39);國家社會科學基金后期資助項目“環境稅整體化研究——以立法目的、原則與制度設計為中心”(15FFX047)。

褚睿剛,男,廈門大學法學院博士研究生,廈門大學國際稅法與比較稅制研究中心研究助理,研究方向:中國稅法、國際稅法。

猜你喜歡

品牌研究(2022年26期)2022-09-19 05:54:46

中老年保健(2021年12期)2021-08-24 03:30:40

中國傳媒大學學報(自然科學版)(2021年1期)2021-06-09 08:43:00

中國生殖健康(2020年6期)2020-02-01 06:28:50

海峽姐妹(2019年3期)2019-06-18 10:37:10

當代陜西(2019年7期)2019-04-25 00:22:18

中國生殖健康(2019年11期)2019-01-07 01:28:02

領導決策信息(2018年26期)2018-10-12 02:18:26

都市麗人(2015年5期)2015-03-20 13:33:49

中學科技(2009年10期)2009-12-10 08:53:14