原油進口權放開對成品油市場的影響

2017-12-14 07:47:14張蕾

財經問題研究 2017年11期

關鍵詞:模型

張 蕾

(中國人民大學 經濟學院,北京 100872)

原油進口權放開對成品油市場的影響

張 蕾

(中國人民大學 經濟學院,北京 100872)

原油進口權放開主要是指民營企業可以自主從國際市場進口原油,突破原有的只有少數國有企業才能進口原油的限制。筆者通過分析成品油批發價格溢價、第三方原油進口量與成品油市場結構的協整關系發現,隨著第三方原油進口量的增加,國內成品油批發市場受到較為明顯的影響,成品油批發市場價格溢價受到第三方原油進口量的負向影響,進口越多溢價越少。其中,第三方原油進口量對柴油市場溢價的作用較汽油市場更加明顯。

原油進口權放開;成品油市場;市場集中度;成品油批發價格;批發市場溢價

一、問題的提出

根據“進口約束假說”,在寡頭或者壟斷市場中,現有市場競爭者以外的企業進口相當于在市場上增加了競爭者,能夠抑制現有市場中的企業聯合或者串謀,抑制國內市場價格上升。目前已經有較多的文獻從不同的國家、不同產業對這一假說進行了論證,主要包括兩個方面:一是葉華光[1]提出進口貿易對國內價格的作用機制與約束條件。其中對貿易彈性和進口約束問題的研究較為集中,比如Levinsohn[2]對土耳其制造業的進口約束機制進行了實證分析; Markusen[3]研究了墨西哥市場對北美貿易的影響,發現其自由貿易對美國和加拿大都有較為顯著的約束;Martha 和 Field[4]研究了美國食品制造業41個行業的面板數據,驗證了進口約束對國內寡頭市場的顯著作用;Markusen[5]對印度的自由貿易產業進行了實證分析;Thompson[6]則對加拿大制造業的進口約束進行了實證分析,發現進口能夠有效減少企業市場勢力的影響。二是對進口價格與國內價格之間傳導機制以及相互影響程度的研究。比如Ji等[7]研究發現,國際原油價格對國內的天然氣存在影響,且油價對天然氣進口價格影響顯著,從地域來看亞洲最為顯著,其次為歐洲和美國;Ozdemir和Akgul[8]分析了土耳其國際原油價格到國內汽油價格的傳導方式,發現通貨膨脹是重要的影響因素;Suranovic[9]研究了印度電力批發市場的競爭和市場勢力,考慮了市場勢力、各省之間的影響等因素;Zhu和Maxwell[10]研究了美國LNG的價格與運輸成本、進口成本之間的關系。

針對我國原油進口權的情況,國內相關學者進行了大量的研究,以描述性研究為主,主要觀點如下:一是原油進口權放開的優點,即能夠有效優化產業結構,建立多元化市場格局,降低煉油成本。比如張福琴[11]從能源安全、淘汰落后產能和利益分配等三個方面分析了進口權放開的影響;張一清和姜鑫民[12]分析了放開原油進口權的原因,并認為放開能夠提高國內整體的煉油效率。二是原油進口權放開的條件,應該綜合考慮國內煉油產能需求,形成較為嚴格的用油標準,通過對配額的管理鼓勵企業提高質量和效率,防止市場中出現“劣幣驅逐良幣”的現象。比如王健[13]在對董秀成的采訪中提到原油進口權要開關有度,根據具體條件衡量放開的時機和力度。三是如馮躍威[14]指出,應該對原油進口放開以后有合理的規避風險方式。從量化研究方法來看,對于原油進口、國內油品市場價格波動等方面的研究方法主要是通過協整理論、Granger因果檢驗方法和誤差修正模型等,分析變量之間的相互影響。比如黃健柏等[15]運用Granger檢驗和廣義脈沖響應函數等工具所進行的分析,刻畫了我國原油與成品油進口價格與進口量之間的相互關系特點;魏巍賢和林伯強[16]使用GARCH模型實證研究了國內外原油價格波動性及其相互關系;張力菠和謝麗琨[17]構建了格蘭杰因果模型對國際原油價格和國內原油進口量進行了檢驗分析;張意翔等[18]運用Granger因果檢驗和建立誤差修正模型對國內外油價的動態均衡關系進行了檢驗。

綜合現有的文獻研究,原油進口權放開對國內成品油價格影響的主要觀點如下:第一,“進口約束假說”對于集中度較高的市場有效,也就是說,第三方進口能夠有效地抑制壟斷或者寡頭市場的價格上升。第二,我國原油進口權放開能夠從源頭上打破原油產業鏈的寡頭市場結構,加強成品油銷售市場競爭。第三,協整理論和誤差修正模型等是研究進口對價格影響的較為統一的研究方法。但是,目前的文獻研究也存在以下幾個需要改進的地方:一是大部分研究停留在貿易方面,沒有專門針對我國的成品油市場進行分析;二是對原油進口權與成品油市場的關系研究停留在定性層面,缺乏量化研究。基于此,筆者在原有研究的基礎上進行了進一步研究:根據“進口約束假說”,以國內企業利潤最大化作為目標函數,考慮國內外兩個市場的量價關系,完成了回歸等式的推導。根據數據的獲得情況,以國內成品油批發市場價格、國際原油價格、國內成品油市場結構(市場集中度指數)和第三方原油進口量等作為主要變量進行考慮。在此基礎上,結合變量的時間維度屬性,進行了單位根檢驗、協整檢驗等,估計了協整方程并建立誤差修正模型。最后使用脈沖響應函數和方差分解方法估計不同變量對成品油批發市場價格變動的影響方向和影響程度。結合模型運行結果和我國成品油市場的實際情況、進口放開程度等,給出了政策建議。

二、理論模型與假設

Zimmerman和Carlson[19]提出了進口市場約束假說,認為進口量與國內產品的價格存在相關關系,對于國內市場來說,當進口量增加時,市場的聯合、壟斷行為更難出現,整體市場價格就不會出現過快的增長。增加進口可以作為防止市場壟斷的有效手段,其邏輯在于:進口企業屬于第三方企業,進口量增加在原有的寡頭市場中加入了新的競爭者,從而影響國內的市場結構,進一步影響國內市場價格。

目前,我國的成品油市場存在以下特點:一是汽柴油進口量在總消費量中的占比較小,2016年汽油進口量約為21萬噸,柴油進口量約為92萬噸(海關總署),占表觀消費量的比例在1%左右。二是市場競爭主體的量價主要受到資源來源的影響,成品油產業鏈中存在兩種經營主體:一種是中石油、中石化的主營單位,包括原油進口、煉化、批發和零售的全產業鏈企業;另一種是只有其中一個或者幾個環節的企業。其中非中石油、非中石化經營的加油站和經銷商其主要資源來源于地方煉廠。三是上游原油資源的對外依存度大,2016年,我國原油對外依存度達到65%(根據國家統計局公布數據計算),因此,成品油的量價受到國際原油價格的明顯影響。四是原油進口資質逐步放開,中石油、中石化、中海油以外的經營主體進口量逐漸增長。

在我國成品油市場上,成品油進口對市場結構和價格的影響不大,但進入成品油市場的資源來源差異對于市場結構和市場價格的影響較大。如果銷售企業只能購買中石油、中石化等主營煉廠的成品油資源時,其成本受到限制,利潤空間受主營單位影響較大;當中石油、中石化以外的企業能夠有更多的資源選擇時,可以通過購買不同渠道油品調整自身成本,達到利潤最大化。在此情況下,第三方企業進入成品油市場對原有的雙寡頭市場形成沖擊,市場集中度下降,從而降低市場價格。這與“進口市場約束假說”的基本思路是一致的。其基本推導過程如下:

國內成品油市場需求定義為:

P=f(Q,m0)

(1)

其中,P為成品油批發市場價格;m0為第三方原油進口量;Q為成品油批發量,也就是市場中各批發企業銷量qi的總和,Q=∑iqi。

在國內市場上,每個企業的利潤最大化目標函數可以表示為:

(2)

其中,C為國際原油價格,也就是進口原油的價格。假設市場中的成本以國際原油價格進行度量,該函數的一階條件如下:

?Πi/?qi=P+qiP'-C=0

(3)

將式(3)變換為邊際成本的形式(勒納指數形式),對所有企業來說可以表示如下:

(P-C)/P=(1+λ)si/η

(4)

在式(4)的基礎上,將方程兩邊都乘以企業的市場份額,并將國內所有企業相加,可以得到全行業的勒納指數形式如下:

(P-C)/P=(Hλ)HHT/ηm0

(5)

其中,HHI為國內成品油市場集中度指標。*本文使用HHI(Herfindahl-Hirchman Index)指數對成品油市場集中度進行定義:HHI=中國石油銷量份額2+中國石化銷量份額2+其他單位銷量份額2;由于成品油銷售市場以中國石油和中國石化為主,因此,將其他單位銷量份額整體作為一個研究主體具有可行性。

式(5)中包含的假設如下:(1)成品油市場存在量價關系函數。(2)不考慮國內自產原油對成品油市場的影響。(3)成品油市場競爭主體行為符合古諾模型相關假設。(4)第三方進口的原油煉制的成品油均通過中石油、中石化以外的終端進行銷售。在此基礎上,筆者提出基本假設:

假設:當第三方原油進口量增加時,國內成品油市場價格更貼近真實的成本價格。

為了衡量第三方原油進口對國內批發市場溢價的影響程度,使用“溢價程度”進行定義,基本計量模型如下:

(6)

(7)

根據以上推導,誤差項與因變量之間存在相關關系,不能使用OLS進行簡單回歸。筆者主要通過時間序列方法研究第三方原油進口量、市場集中度以及成品油批發市場溢價之間的關系。

三、經驗觀察及描述性分析

(一)變量數據

本文使用的是2009年1月至2017年3月共計99個月的月度數據。變量說明和數據來源如下:(1)市場集中度(HHI)。其中,HHIG和HHID分別為當月汽油市場集中度和當月柴油市場集中度。計算過程中,汽柴油表觀消費量以及中石油、中石化銷售數據來源于國家統計局及發改委。(2)成品油市場價格(P)。其中,PG和PD分別為當月93#汽油平均市場價格和當月0#柴油平均市場價格。相關價格數據根據商務部公布的周度市場調查數據計算得到。(3)國際原油價格(WTI),數據來自美國能源署(EIA)。(4)第三方原油進口量(m0)。當月除“三桶油”以外的經營主體進口的原油量,數據來源于國家發展和改革委員會。(5)國際油價成本(C)。C=WTI油價×當月匯率(人民幣兌美元),數據來源于美國能源署(EIA和中國人民銀行),并根據世界平均比重的沙特阿拉伯34度輕原油密度將單位換算成為元/噸。(6)汽油溢價(GP)。GP=(汽油批發價格-國際油價成本)/國際油價成本,表示成品油市場中汽油批發價格與按照國際油價計算的原油成本偏離程度。(7)柴油溢價(DP)。DP=(柴油批發價格-國際油價成本)/國際油價成本,表示成品油市場中柴油批發價格與按照國際油價計算的原油成本偏離程度。

(二)描述性分析

成品油市場價格的變動情況如圖1和圖2所示。總體上看,觀測時間段內我國成品油市場價格的變化經歷了由低到高并繼續回落的態勢,汽油和柴油的價格變化基本同步。其中2012年4月份達到最高值,2009年1季度成品油市場價格較低,2016年年初成品油市場價格達到較低值之后,略有回升趨勢。

圖1 汽油市場價格變化情況

圖2 柴油市場價格變化情況

成品油市場集中度數據變化波動較大,在2016年之前市場集中度數據較為穩定,且汽油和柴油市場變化情況基本一致。2016年之后市場集中度有明顯的變化,且汽油市場和柴油市場出現較為明顯的差異,汽油市場的集中度持續上升,柴油市場的集中度下降趨勢較為明顯。

國際油價成本以人民幣元為計量單位,2009年初之后國際原油價格持續上漲并在2010年之后基本保持在一定范圍內波動,基本維持在4 500元/桶;2014年以后出現較為明顯的回落,2015年之后維持在2 000元/桶左右。

國內原油進口量以及不同市場主體進口量的變化,總體來看,原油進口量呈持續上升趨勢,2015年下半年以后上升趨勢有所加快。從非主營單位的原油進口量趨勢來看,主要包括四個階段:一是2011年以前,非主營單位沒有原油進口資質,其進口量為0。二是2011—2013年,部分企業取得原油進口資質以后,非主營單位的原油進口量約為50萬噸/月。三是2013—2015年,非主營單位原油進口總量約為150萬噸/月。四是2015年以后,達到450萬噸/月,且在2016年之后有較為明顯的增長。

綜合來看,成品油市場價格變化和國際原油價格均呈現先增長后回落的變化;國內原油進口總量及非主營單位的原油進口量持續增長,且隨著非主營單位逐步取得原油進口資質,其整體原油進口量有較為明顯的階段性特征;市場集中度波動較大,2016年之后汽柴油市場分化較為明顯,其中汽油市場集中度有明顯上升趨勢,柴油市場集中度顯著下降。由于簡單的描述性統計分析并不能完全深入理解我國成品油市場價格與市場結構、原油進口量、國際油價之間關系,筆者將通過較為精確的計量分析對該問題進行探索。

四、模型設定及檢驗

(一)單位根檢驗

在對時間序列進行分析時,傳統上要求數據是平穩的,Engle和Granger[20]提出的協整方法很好地解決了這個問題,而協整分析需要進行單位根檢驗。筆者采用ADF方法進行單位根檢驗。

筆者對各變量進行ADF檢驗,經過多次嘗試,選擇最佳滯后期和檢驗形式,得到單位根檢驗結果如表1所示。

表1 單位根檢驗結果

注:(1)檢驗形式中,c表示常數項,t表示趨勢項,p表示滯后期數;(2)***、**和*分別表示在1%、5%和10%的顯著性水平(下同);(3)其中,是否存在c和t根據前文進行的數據描述圖確定,之后期數p的確定方法為:計算Schwert(1989)建議的最大滯后階數pmax=[12·(T/100)1/4],若不顯著就逐漸縮小滯后階數,直到開始顯著為止。

從表1可知,在1%的顯著性水平上,原油進口總量lnmt為平穩序列,此外所有變量序列的水平項都是非平穩序列;經過一階差分以后,在1%的顯著性水平上都是平穩的,故lnPGt、lnPDt、lnCt、lnHHIGt、lnHHIDt、lnGPt、lnDPt、lnm0t等變量都是非平穩的,服從I(1)過程;而ΔlnPGt、ΔlnPDt、ΔlnCt、ΔlnHHIGt、ΔlnHHIDt、ΔlnGPt、ΔlnDPt、Δlnm0t是平穩的,服從I(0)過程。結合理論推導,這些變量之間有可能存在協整關系。此外,其他單位根檢驗結果也驗證了這一結論。

(二)協整檢驗

根據多種單位根檢驗方法的結果,得到相關變量的平穩序列:lnPGt、lnPDt、lnCt、lnHHIGt、lnHHIDt、lnGPt、lnDPt、lnm0t都服從I(1)過程,因此,這些變量均可以進行協整檢驗。由于筆者考慮的時間序列樣本量在100以下,因而協整關系檢驗選擇Johansen檢驗法。

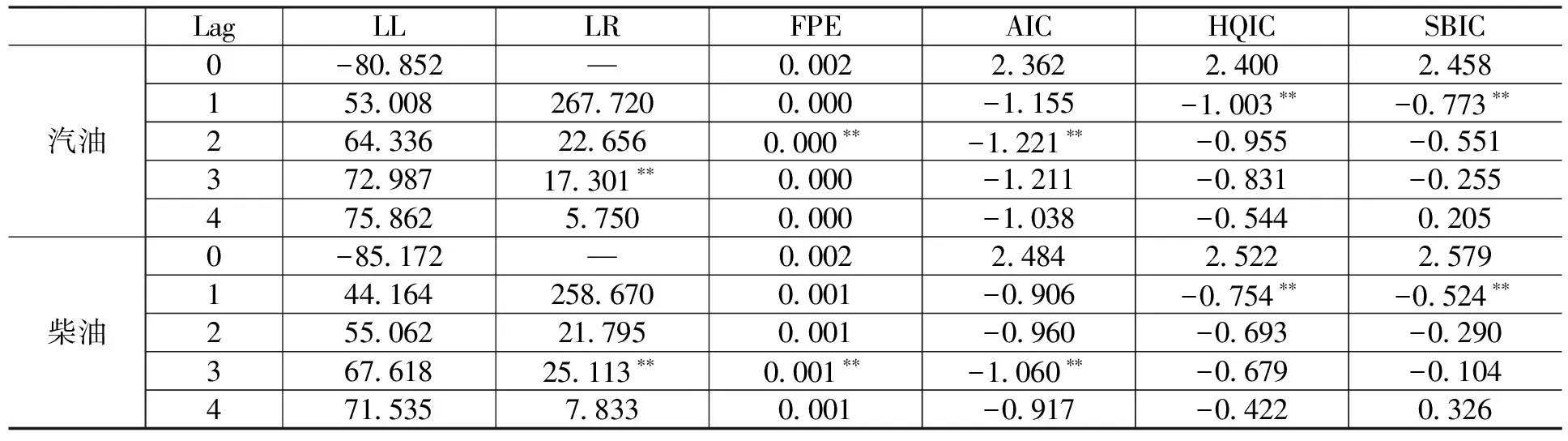

1.確定滯后階數

筆者依據LL、LR、FPE、AIC、SC、HQ等多種檢驗準則,測試不同模型對應的值,得出不同標準下VAR(P)的最優自回歸階數。考慮到SBIC與HQIC較為簡潔,并要求模型損失的信息量較少,筆者對汽油模型和柴油模型的滯后階數選擇為2階和3階,檢驗結果如表2所示。

表2 水平VAR模型的最佳滯后階數檢驗結果

2.確定協整秩

結合前文選定的模型滯后階數,確定汽油和柴油模型的協整秩,檢驗結果如表3所示。

表3 協整秩檢驗結果

表3中,r表示協整秩的個數。在汽油模型檢驗結果中:在1%的顯著性水平上,統計量表明(32.745gt;29.680)應該拒絕沒有協整關系(r=0)原假設,接受存在一階協整關系;也就是說,汽油模型中協整關系成立,在1%顯著水平上,lnGPt、lnHHIGt、lnm0t間存在一階協整關系。同樣,在柴油模型檢驗結果中:在1%的顯著性水平上,軌跡統計量表明(35.343gt;29.680)拒絕沒有協整關系(r=0)原假設,接受存在一階協整關系,也就是說,柴油模型中lnDPt、lnHHIDt、lnm0t之間的一階協整關系存在。同時,兩個模型的最大特征值統計量中,均接受存在一階協整關系,因而本研究將兩個模型的協整秩均確定為1。

3.確定協整方程

根據協整滯后階數和協整秩檢驗結果,本研究的相關變量之間在5%顯著性水平上存在一個協整關系,對應的協整估計方程見式(8)和式(9)(括號內為對應變量的標準差)。

(8)

(9)

也就是說,在汽油市場和柴油市場上,批發價格溢價、市場結構和第三方原油進口量之間均存在穩定的長期均衡關系。根據協整方程可知,在汽油市場上,市場集中度對國內汽油批發價格溢價的交叉彈性為30.747,說明市場集中度變化會引起汽油批發價格溢價的正向變動,集中度越高溢價越大,這與理論預期是一致的,當市場集中度高的時候,市場份額較大的企業對價格的控制能力較強,能夠更好地提升價格,實際市場價格相對高一些;第三方進口原油量對汽油批發價格溢價的彈性為-7.210,說明第三方進口的原油量變化與國內汽油批發價格溢價的變化呈反向關系,這與理論預期是一致的。柴油市場中,市場集中度對批發價格的彈性為60.175,市場集中度的正向變化引起價格上升,這與理論預期是一致的,且柴油批發價格溢價對市場結構的反應更加敏感;第三方原油進口量對柴油批發價格溢價的彈性也為負值,與理論預期一致。

4.分析誤差修正模型

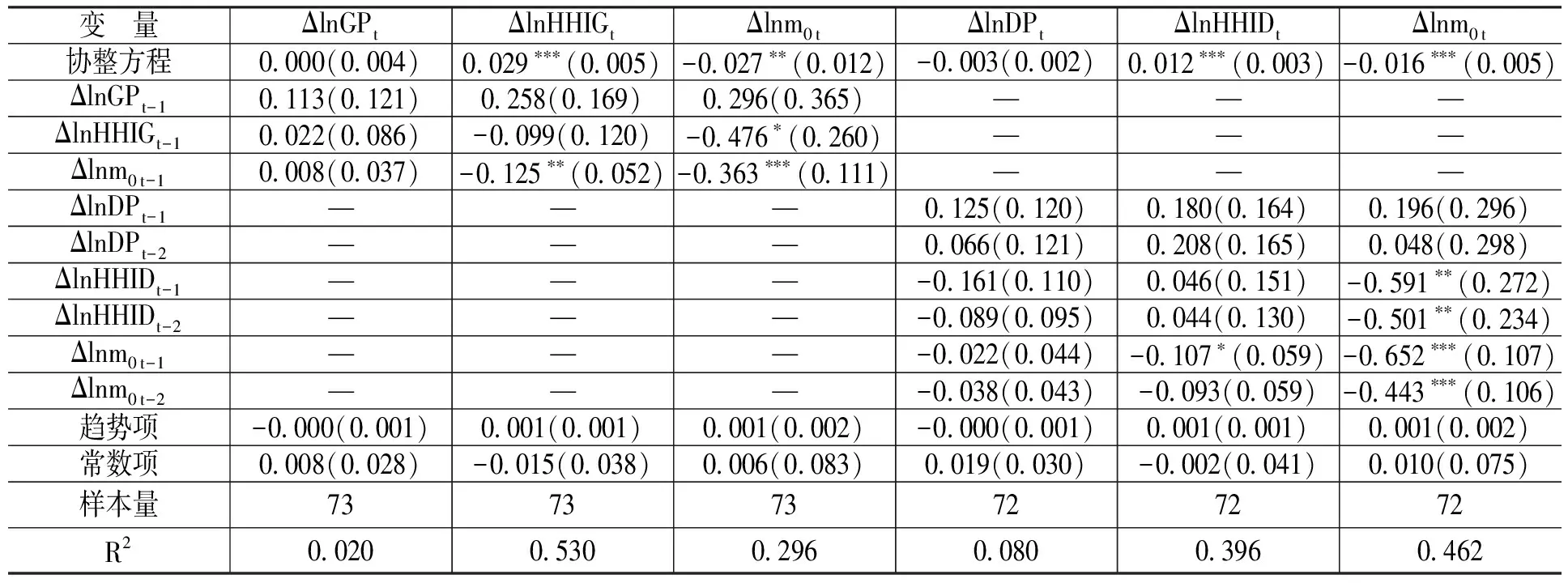

根據Engle和Granger[20]的研究,誤差修正模型(VECM)可以在協整關系的基礎上,使用有限階的VAR過程來描述一階差分向量的構成過程。因此,筆者進一步使用VECM模型來對協整關系的作用機理進行進一步探索。汽柴油市場誤差修正模型的參數估計結果如表4所示。

表4 汽油市場及柴油市場誤差修正模型參數估計結果

注:括號中數字為標準誤差值。

我們進一步對誤差修正模型進行必要的檢驗,以保證脈沖響應函數和方差分解結果是有效的。檢驗包括三個方面:一是殘差的自相關性檢驗,結果顯示兩個模型均接受“無自相關”的原假設。二是殘差的正態性檢驗,汽油模型和柴油模型中各變量均不拒絕殘差項服從正態分布的原假設。三是殘差的穩定性檢驗,結果顯示除了VECM模型本身所假設的單位根之外,伴隨矩陣的所有特征值均落在單位圓之內,模型的殘差是穩定的。綜合來看,VECM模型較為合理。

(三)脈沖響應函數

脈沖響應函數刻畫的是在VECM擾動項上加上一個單位標準差大小的沖擊對內生變量的當前值和未來值的影響。圖3和圖4是基于VECM模型的脈沖響應函數曲線,橫軸代表滯后階數,列示出12個月(柴油24個月),縱軸代表匯率對各解釋變量單位信息沖擊的響應程度。

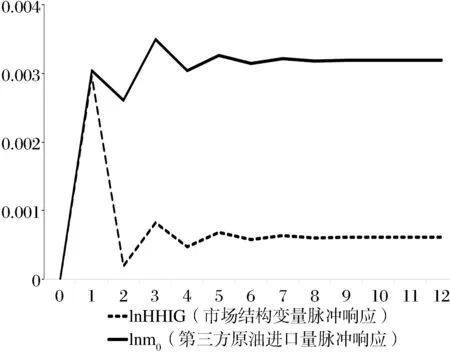

圖3 汽油批發價格溢價受市場結構以及第三方原油進口波動的脈沖響應圖

圖3為汽油模型的脈沖響應函數曲線。由圖3可以看出:汽油批發價格溢價對市場結構變動的響應是正向的,給定一個標準的正向沖擊后,第一期的響應為0.003,第二期響應為0.000,第三期為0.001,整體來說振蕩趨穩,在超過7個月后才會趨于平穩,穩定在0.000左右;第三方原油進口量的波動對汽油批發價格溢價的影響是正向的,給定lnm0一個標準差的正向沖擊,lnGP在第一期的響應是0.003,第二期響應為0.003,在7個月之后逐步平穩,收斂于0.003。

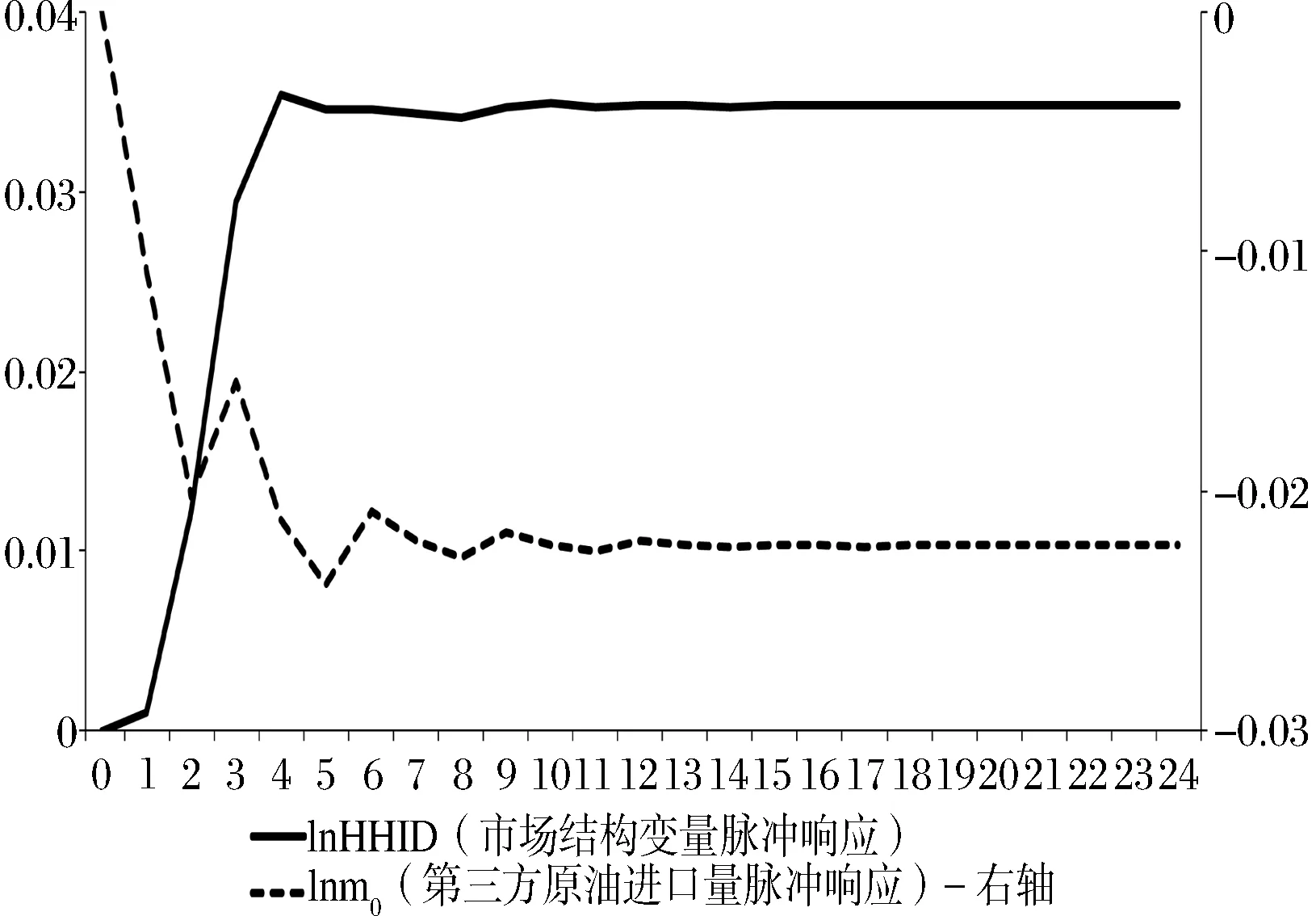

圖4 柴油批發價格溢價受市場結構以及第三方原油進口波動的脈沖響應圖

圖4是柴油模型的脈沖響應函數曲線。從圖4可以看出,市場結構變化對柴油批發價格的影響總的來說是正向的,市場集中度指標變化的第一期影響為0.001,第二期迅速提升為0.012,6期以后穩定在0.034左右,不增加也不衰減;第三方原油進口量波動對柴油批發市場價格溢價的影響趨勢為負向,lnDP在第6期之后響應程度趨于平穩,響應程度約為0.022。

整體來看,汽油批發市場價格溢價對三個內生變量的變動沖擊中,市場結構和第三方原油進口量的作用基本相當;從脈沖影響的時間上看,第三方原油進口量變動對汽油批發持續作用時間約為半年,之后趨于平穩;但是第三方原油進口量的沖擊對價格溢價的影響短期為正向,可能的解釋在于目前原油進口量占總進口量的比例偏小,而汽油銷售以零售為主,批發在整個成品油銷售中的比例較小,因此第三方原油進口量的變化對汽油批發市場的沖擊不能明確地反映出來。柴油批發價格溢價沖擊中,作用時間和力度與汽油市場較為相似,但第三方原油進口的沖擊影響為負向,與長期影響情況一致。

(四)方差分解

為了研究汽油和柴油批發市場價格模型中,方差被各變量所解釋的貢獻程度,筆者基于誤差修正模型,進行了不同預測期限預測誤差的方差分解。結果如表5所示。

表5 汽油和柴油批發市場價格的方差分解

汽油批發市場價格溢價的方差分解結果顯示,在汽油批發市場價格溢價的后期走勢(預測方差)的波動中,汽油批發市場價格溢價自身的波動解釋占比為99.900%,占絕大部分;大約有0—0.030%的波動可以由汽油市場集中度的變化解釋,大約有0—0.050%的波動可以由第三方原油進口量的波動解釋。綜合來看,第三方原油進口量對汽油批發溢價的波動影響略大,處于逐漸上升態勢,而汽油市場集中度指數對汽油批發市場價格溢價的影響持續下降。

柴油批發市場價格的方差分解結果顯示,在柴油批發市場價格溢價后期走勢(預測方差)的波動中,大約有0—3.800%的波動可以由柴油市場集中度的變化解釋,大約有0—1.600%的波動可以由第三方原油進口量的波動解釋,但是大部分的波動由柴油批發市場價格溢價自身的波動解釋。綜合來看,市場集中度指數的變化對溢價影響略大,且二者均處于上升趨勢。

五、結 論

筆者根據“進口約束假說”對成品油市場中,由于上游原油進口放開引起的市場結構變化和價格變化進行了分析,發現第三方原油進口量增加對國內成品油批發市場價格溢價存在負向影響,對加強市場競爭具有積極的作用。

筆者的結論表明,在我國成品油市場逐步走向有序競爭的過程中,對上游競爭的管理至關重要。同時,需要根據具體的經濟環境、競爭主體特點統籌考慮,才能夠實現資源的有效配置和社會福利的提升。

[1] 葉華光.進口貿易改善國內環境的作用機制與約束條件[J].環境經濟,2009,(11):27-33.

[2] Levinsohn, J.Testing the Imports-As-Market-Discipline Hypothesis[R].NBER Working Paper, 1991.

[3] Markusen, J.R.Trade and the Gains From Trade With Imperfect Competition[R].Working Paper,1980.

[4] Martha,K.,Field, E.P. Foreign Trade Elasticities and Import Discipline[J].Applied Economics,1998,30(1):105-111.

[5] Markusen,J.R.Trade Liberalization, Market Discipline and Productivity Growth: New Evidence From India[J].Journal of International Economics, 1981,56(2):447-462.

[6] Thompson, A.J.Import Competition and Market Power:Canadian Evidence[J].North American Journal of Economices and Finance, 2002,13(1):40-55.

[7] Ji, Q., Geng, J.B., Fan, Y.Separated Influence of Crude Oil Prices on Regional Natural Gas Import Prices[J].Energy Policy, 2014,70(2): 96-105.

[8] Ozdemir, S., Akgul, I.Inflationary Effects of Oil Prices and Domestic Gasoline Prices: Markov-Switching-VAR Analysis[J].Petroleum Science, 2015,12(2):355-365.

[9] Suranovic, S.M.Import Policy Effects on the Optimal Oil Price[J].The Energy Journal, 1994,15(3):123-144.

[10] Zhu, Z., Maxwell, D.Natural Gas Prices, LNG Transport Costs, and the Dynamics of LNG Imports[R].Working Paper,2008.

[11] 張福琴.進口原油使用權和原油進口權調整中國煉油行業格局漸變[J].國際石油經濟,2016,(1):22-23.

[12] 張一清,姜鑫民.放開我國原油進口權的思考[J].西南石油大學學報(社會科學版),2016,(1):8-13.

[13] 王健.董秀成:原油進口大門要開關有度[J].中國經濟和信息化, 2013,(12):44-45.

[14] 馮躍威.原油進口權放開風聲又起[J].中國石化, 2014,(9):69-70.

[15] 黃健柏,江飛濤,陳偉剛.我國原油—成品油進口行為特征的實證研究[J].系統工程, 2007,(6):84-88.

[16] 魏巍賢,林伯強.國內外石油價格波動性及其互動關系[J].經濟研究, 2007,(12):130-141.

[17] 張力菠,謝麗琨.國際原油價格與我國原油進口量關系——基于系統思考與格蘭杰因果檢驗[J].技術經濟與管理研究,2013,(6):8-12.

[18] 張意翔,孫涵,成金華.國內外原油價格關系的動態分析[J].管理學報,2007,(4):453-459.

[19] Zimmerman, P.R., Carlson, J.A.Critical Import Supply Elasticities and the ‘Imports-As-Market-Discipline’ Hypothesis[J].Journal of Economic Behavior amp; Organization, 2012,84(1):345-354.

[20] Engle,R.F., Granger,C.W.J. Co-Integration and Error Correction: Representation, Estimation, and Testing[J].Econometrica,1987,55(2):251-276.

(責任編輯:于振榮)

2017-07-22

張 蕾(1988-),女,山西忻州人,博士研究生,主要從事能源經濟研究。E-mail: zhangleixing27@163.com

F416.22

A

1000-176X(2017)11-0105-08

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

網絡安全與數據管理(2022年1期)2022-08-29 03:15:20

導航定位學報(2022年4期)2022-08-15 08:27:00

中學生數理化·中考版(2022年8期)2022-06-14 06:55:24

新世紀智能(數學備考)(2021年9期)2021-11-24 01:14:36

成都醫學院學報(2021年2期)2021-07-19 08:35:14

新世紀智能(數學備考)(2020年9期)2021-01-04 00:25:14

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

光學精密工程(2016年6期)2016-11-07 09:07:19