基于Citespace的普惠金融可視化分析

2017-12-14 03:31:54副教授高彩麗

財(cái)會(huì)月刊 2017年36期

石 丹(副教授),高彩麗

基于Citespace的普惠金融可視化分析

石 丹(副教授),高彩麗

基于Web of Science數(shù)據(jù)庫,運(yùn)用Citespace軟件對(duì)普惠金融領(lǐng)域的研究進(jìn)行可視化分析,展現(xiàn)普惠金融國(guó)家與機(jī)構(gòu)分布、關(guān)鍵詞共現(xiàn)、文獻(xiàn)共被引、期刊共引等科學(xué)分布圖譜。進(jìn)一步,結(jié)合高頻關(guān)鍵詞并通過文獻(xiàn)共被引聚類分析,得到普惠金融研究的熱點(diǎn);通過關(guān)鍵詞聚類時(shí)區(qū)視圖及其突變分析,揭示普惠金融的研究前沿。分析結(jié)果為我國(guó)普惠金融理論研究的創(chuàng)新、政策體系的完善提供了新思路。

普惠金融;Citespace;可視化分析;研究熱點(diǎn);研究前沿

一、引言

普惠金融(financial inclusion)一詞來自聯(lián)合國(guó)2005年提出的概念,指弱勢(shì)群體、低收入階層以及中小微企業(yè)等能夠在可負(fù)擔(dān)的成本下,及時(shí)足額地獲取金融服務(wù)的過程(Berk等,2007)。焦瑾璞2006年將其引入中國(guó)后,普惠金融日益受到了政府及社會(huì)各階層的高度重視。2016年1月,國(guó)務(wù)院印發(fā)的《推進(jìn)普惠金融發(fā)展規(guī)劃(2016~2020年)》明確指出要大力發(fā)揮普惠金融發(fā)展的有益作用。發(fā)展普惠金融不僅有利于緩解中小微企業(yè)融資難問題(辛立秋等,2016),而且能縮小城鄉(xiāng)居民收入差距、減輕貧困(徐敏等,2014),有效促進(jìn)產(chǎn)業(yè)結(jié)構(gòu)升級(jí),推動(dòng)經(jīng)濟(jì)發(fā)展水平的提高(Beck等,2009;李濤等,2016)。

自普惠金融被提出以來,圍繞該方向的研究與日俱增,科學(xué)地梳理普惠金融的發(fā)展脈絡(luò)和熱點(diǎn)前沿具有重要的理論與現(xiàn)實(shí)意義。本文基于Citespace軟件,采用可視化分析方法對(duì)近十二年普惠金融領(lǐng)域的重要節(jié)點(diǎn)文獻(xiàn)進(jìn)行圖譜再現(xiàn),即通過對(duì)國(guó)家與機(jī)構(gòu)分布、關(guān)鍵詞共現(xiàn)、文獻(xiàn)共被引以及期刊共引分析,揭示普惠金融的研究熱點(diǎn)及研究前沿,以期為完善我國(guó)普惠金融領(lǐng)域的研究體系提供新的思路。

二、數(shù)據(jù)來源與研究方法

1.數(shù)據(jù)來源。為從世界范圍內(nèi)對(duì)普惠金融領(lǐng)域的研究進(jìn)行整體的把握,本文研究所需要的文獻(xiàn)資料均來自WOS(Web of Science)數(shù)據(jù)庫檢索系統(tǒng),該庫又細(xì)分為SciELO Citation Index、中國(guó)科學(xué)引文數(shù)據(jù)SM、Web of ScienceTM核心合集、MEDLINE?、Russian Science Citation Index、KCI-韓國(guó)期刊數(shù)據(jù)庫六大引文數(shù)據(jù)庫。為了更好地對(duì)普惠金融主題進(jìn)行文獻(xiàn)共被引分析,本文以Web of ScienceTM核心合集為限定進(jìn)行數(shù)據(jù)搜集,以便保存數(shù)據(jù)時(shí)能夠下載為“全記錄及引用的參考文獻(xiàn)”。數(shù)據(jù)檢索時(shí)間為2017年3月22日,時(shí)間跨越2005~2017年共計(jì)約12年。將檢索式設(shè)定為“主題=financial inclusion or inclusive finance or inclusive financial system”,共得到文獻(xiàn)1895篇。為避免其他學(xué)科不相關(guān)文獻(xiàn)干擾分析的科學(xué)性,后將Web of Science類別設(shè)置為ECONOMICS來進(jìn)一步精煉檢索結(jié)果,由此得到288條有效數(shù)據(jù),在下載時(shí)選擇以純文本的方式存儲(chǔ)在數(shù)據(jù)文件夾(data)中,有利于后期數(shù)據(jù)的導(dǎo)入。

2.研究方法。由美國(guó)德雷塞爾大學(xué)信息科學(xué)與技術(shù)學(xué)院陳超美教授團(tuán)隊(duì)研發(fā)的Citespace可視化分析軟件,是基于Java平臺(tái)在當(dāng)前引文分析中能夠科學(xué)呈現(xiàn)知識(shí)結(jié)構(gòu)、動(dòng)態(tài)規(guī)律和分布狀況的常用軟件,其所呈現(xiàn)的科學(xué)分布圖譜能夠直觀地顯示出文獻(xiàn)內(nèi)部隱藏的潛在關(guān)系,為科學(xué)研究奠定了良好的基礎(chǔ)。本文基于搜索所得的288條文獻(xiàn)數(shù)據(jù),將Citespace界面的節(jié)點(diǎn)類型在四次運(yùn)行時(shí)分別設(shè)置為“Country&Institution”“Keyword”“Cited Reference”及“Cited Journal”來對(duì)普惠金融的學(xué)術(shù)成果在國(guó)家與機(jī)構(gòu)分布、關(guān)鍵詞共現(xiàn)、文獻(xiàn)共被引及期刊共引中進(jìn)行分析,以可視化方式直觀地展現(xiàn)普惠金融領(lǐng)域的知識(shí)圖譜,并在此基礎(chǔ)上提煉出普惠金融的研究熱點(diǎn)及研究前沿。在時(shí)區(qū)分割設(shè)置時(shí),選擇時(shí)間跨度為2005~2013年,時(shí)間切片為間隔1年。數(shù)據(jù)選擇標(biāo)準(zhǔn)(Selection Criteria)為每個(gè)時(shí)間段內(nèi)前100個(gè)引用最多或者經(jīng)常出現(xiàn)的條目,引文數(shù)量、共被引頻次和共被引系數(shù)的閾值(C,CC,CCV)前中后三個(gè)時(shí)間分區(qū)分別設(shè)置為系統(tǒng)默認(rèn)的(2,2,20)、(4,3,20)、(4,3,20),其余的則由線性內(nèi)插值來決定,并且選用尋徑算法(pathfinder)進(jìn)行路徑網(wǎng)絡(luò)修剪來簡(jiǎn)化圖譜顯示,突出其最重要的空間結(jié)構(gòu)特征,由此所得到的圖譜即為軟件根據(jù)一定的算法自動(dòng)聚類的結(jié)果。其中,國(guó)家與機(jī)構(gòu)分布特征研究可以發(fā)現(xiàn)世界各個(gè)地區(qū)在普惠金融領(lǐng)域的貢獻(xiàn)度高低、影響力大小及它們之間的相互合作關(guān)系;關(guān)鍵詞共現(xiàn)分析可以顯示出普惠金融領(lǐng)域的研究熱點(diǎn)及研究前沿;文獻(xiàn)共被引分析可以發(fā)現(xiàn)各文獻(xiàn)在主題之間的相關(guān)性以及研究熱點(diǎn)所依據(jù)的基礎(chǔ)文獻(xiàn),并突出顯示研究熱點(diǎn)中的關(guān)鍵節(jié)點(diǎn)文獻(xiàn);期刊共引分析可以找出普惠金融研究成果發(fā)表的核心期刊,為及時(shí)了解普惠金融最新的研究方向及前沿提供借鑒。

三、普惠金融文獻(xiàn)統(tǒng)計(jì)分析

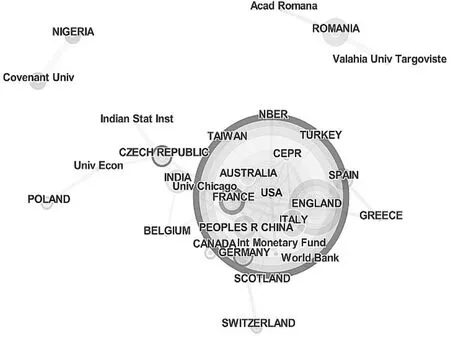

1.國(guó)家與機(jī)構(gòu)分布。將上述288條有效文獻(xiàn)導(dǎo)入Citespace后,將節(jié)點(diǎn)類型設(shè)置為“Country&Institution”,運(yùn)行軟件,可以得到普惠金融領(lǐng)域的國(guó)家及機(jī)構(gòu)科學(xué)分布圖譜(見圖1)。在該圖譜的網(wǎng)絡(luò)結(jié)構(gòu)中,共有36個(gè)節(jié)點(diǎn),49條連線,密度為0.0778。其中圓形節(jié)點(diǎn)代表國(guó)家和機(jī)構(gòu),連線代表國(guó)家或機(jī)構(gòu)之間的合作關(guān)系。節(jié)點(diǎn)越大,代表國(guó)家或機(jī)構(gòu)的發(fā)文頻次越高。聚類模塊性指數(shù)Q值為0.4958,聚類輪廓性指數(shù)S值為0.5454。一般而言,當(dāng)Q值大于0.3時(shí),表明劃分出來的網(wǎng)絡(luò)結(jié)構(gòu)是顯著的;當(dāng)S值大于0.5時(shí),表明聚類結(jié)果是比較合理的。按照中心性強(qiáng)度(即中心度)對(duì)國(guó)家與機(jī)構(gòu)的排名見表1,節(jié)點(diǎn)的中心度是指連接各個(gè)節(jié)點(diǎn)的所有最短路徑中通過某一節(jié)點(diǎn)的比例,中心度越高,其在網(wǎng)絡(luò)結(jié)構(gòu)中起到的橋梁作用也就越大。

圖1 普惠金融研究領(lǐng)域國(guó)家與機(jī)構(gòu)可視化網(wǎng)絡(luò)結(jié)構(gòu)

表1 國(guó)家和機(jī)構(gòu)排名(按中心性強(qiáng)度排名)

如圖1所示,世界各國(guó)和機(jī)構(gòu)在普惠金融領(lǐng)域的研究相對(duì)集中,由節(jié)點(diǎn)之間連線的交錯(cuò)程度可以看出,各個(gè)國(guó)家和機(jī)構(gòu)在研究過程中有較多合作,尤其是美國(guó),居于整個(gè)網(wǎng)絡(luò)結(jié)構(gòu)的中心,與其他國(guó)家與機(jī)構(gòu)均保持著緊密的合作,可見其在普惠金融研究方向的學(xué)術(shù)影響力在世界范圍內(nèi)是最高的。除此之外,美國(guó)學(xué)者在文獻(xiàn)數(shù)量排名中穩(wěn)居第一,突出顯示了美國(guó)在普惠金融領(lǐng)域中的研究非常活躍,隨后緊跟的是英國(guó)、意大利、中國(guó)、印度和西班牙。

從各節(jié)點(diǎn)在整個(gè)科學(xué)圖譜中所處的中心度來看,美國(guó)仍然位居第一,中心度達(dá)0.49,表明美國(guó)在普惠金融領(lǐng)域的中介作用最強(qiáng),在研究過程中始終處于領(lǐng)導(dǎo)地位,牢牢把握著普惠金融的研究方向與研究熱點(diǎn)。中心性影響作用較強(qiáng)的分別是法國(guó)、捷克、德國(guó)、印度、英國(guó)和中國(guó)。中國(guó)的中心度僅為0.05,表明我國(guó)雖然在普惠金融研究過程中也取得了一定成果,并在世界范圍內(nèi)占有一席之地,但學(xué)術(shù)影響地位遠(yuǎn)不如美英等國(guó),說明我國(guó)在普惠金融方面的研究有待加強(qiáng),需要加深與其他國(guó)家的合作。

在機(jī)構(gòu)研究方面,影響力較大的兩大機(jī)構(gòu)分別是位于捷克共和國(guó)首都的布拉格經(jīng)濟(jì)大學(xué)以及世界銀行。兩個(gè)研究機(jī)構(gòu)中一個(gè)是大學(xué)性質(zhì),研究重點(diǎn)是普惠金融領(lǐng)域中的小額信貸分析,另一個(gè)是國(guó)際經(jīng)濟(jì)組織性質(zhì),研究重點(diǎn)是普惠金融指數(shù)的衡量。其中,發(fā)文頻次占主導(dǎo)地位的是世界銀行,這與世界銀行建立的全球普惠金融指數(shù)數(shù)據(jù)庫密切相關(guān),也凸顯了世界銀行巨大的學(xué)術(shù)影響力。

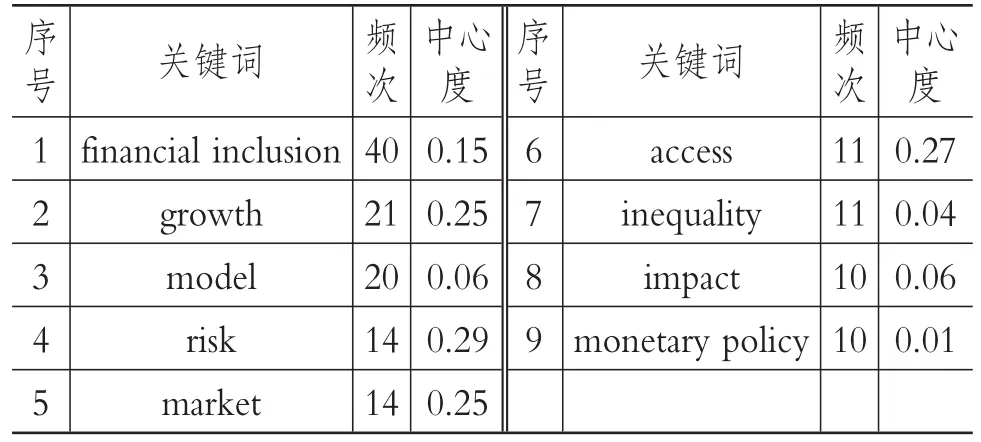

2.關(guān)鍵詞共現(xiàn)分析。關(guān)鍵詞是一篇文章的核心,能充分體現(xiàn)出文章的主要內(nèi)容。當(dāng)多篇文章的關(guān)鍵詞具有一致性時(shí),這些文章的主題或多或少在一定程度上具有相關(guān)性。關(guān)鍵詞共現(xiàn)知識(shí)圖譜能夠?qū)⒕哂邢嗤P(guān)鍵詞的文章進(jìn)行聚類,進(jìn)而體現(xiàn)出同一研究領(lǐng)域的關(guān)鍵節(jié)點(diǎn),集中展現(xiàn)一段時(shí)間內(nèi)相關(guān)文獻(xiàn)的研究熱點(diǎn),有利于從整體上把握已有研究?jī)?nèi)容。

運(yùn)行Citespace軟件,將節(jié)點(diǎn)類型設(shè)置為“Keyword”,即可得到關(guān)鍵詞共現(xiàn)的研究熱點(diǎn)圖譜。因?yàn)椴煌墓?jié)點(diǎn)中包含相同意義的關(guān)鍵詞,為清晰表現(xiàn)圖譜的結(jié)構(gòu),需要將具有相同含義的關(guān)鍵詞進(jìn)行合并。在本次操作過程中,共合并了兩組關(guān)鍵詞,分別是“growth”與“economic growth”、“financial in?clusion”與“inclusion”。運(yùn)行結(jié)果表明,共有105個(gè)節(jié)點(diǎn),302條連線,且密度為0.0553,Modularity Q值為0.5379。即在該可視化知識(shí)圖譜中,共產(chǎn)生了105個(gè)關(guān)鍵詞及302條關(guān)聯(lián)關(guān)系。表2列示了共現(xiàn)頻次大于等于10的關(guān)鍵詞及其序號(hào)、頻次、中心度。

圖2 普惠金融研究領(lǐng)域關(guān)鍵詞分析可視化網(wǎng)絡(luò)結(jié)構(gòu)

表2 關(guān)鍵詞共現(xiàn)頻次和中心度(共現(xiàn)頻次大于等于10)

從表2中可以看出,“financial inclusion”作為關(guān)鍵詞共現(xiàn)頻次最多,有40次,且中心度為0.15,處于居中地位,這與我們搜索的關(guān)鍵詞普惠金融所預(yù)想的結(jié)果相一致。位居第二的關(guān)鍵詞是“growth”,它所代表的是經(jīng)濟(jì)增長(zhǎng)情況,共現(xiàn)頻次達(dá)21次,中心度為0.25,處于相對(duì)較高中介強(qiáng)度,可以看出普惠金融的最終目標(biāo)就是要促進(jìn)經(jīng)濟(jì)增長(zhǎng)。位居第三的關(guān)鍵詞是“模型”,其中心度雖然只有0.06,但是與前兩位關(guān)鍵詞聯(lián)系起來可以發(fā)現(xiàn),通過數(shù)理模型研究普惠金融與經(jīng)濟(jì)增長(zhǎng)之間的關(guān)聯(lián)是研究人員關(guān)注的熱點(diǎn),現(xiàn)有文獻(xiàn)在該領(lǐng)域的研究相對(duì)較多。表2顯示,在普惠金 融 研 究領(lǐng)域,“risk”“market”“access”“inequality”“impact”“monetary policy”等也是研究熱點(diǎn)。其中“risk”“market”“access”的中心度均非常高,位于0.25~0.29之間,這表明在考慮金融風(fēng)險(xiǎn)的情況下,如何使得各類弱勢(shì)群體在金融市場(chǎng)中更好地獲得金融服務(wù)在普惠金融的研究中處于非常重要的地位。而普惠金融的發(fā)展程度在世界各國(guó)(地區(qū))的不平等狀況、決定影響因素及其與貨幣政策的關(guān)系也是普惠金融的研究熱點(diǎn),只不過熱度不及前幾位節(jié)點(diǎn)。

此外,可視化圖譜中圍繞中心四周的較小的節(jié)點(diǎn)也揭示了目前普惠金融領(lǐng)域新興的研究熱點(diǎn)。這些小節(jié)點(diǎn)所代表的關(guān)鍵詞包括“gender”“network”“mobile money”“sme(small and medium sized entrepreneurship)”“index”“income”等,表明性別、互聯(lián)網(wǎng)、移動(dòng)支付、中小企業(yè)、普惠金融指數(shù)、收入等與普惠金融結(jié)合所產(chǎn)生的這些領(lǐng)域逐漸成為學(xué)者們關(guān)注的熱點(diǎn),這與后文的聚類分析相吻合。其中,Ghosh、Vinod(2017)運(yùn)用印度家庭層面的微觀數(shù)據(jù),研究了女性相比于男性在普惠金融服務(wù)獲取方面的差異,并分析了妨礙女性家庭使用普惠金融服務(wù)的影響因素。Johnson(2016)在肯尼亞移動(dòng)電話基礎(chǔ)上興起的移動(dòng)支付研究中比較了非正規(guī)金融與銀行服務(wù)之間的差異,對(duì)政策制定者的期望提出了質(zhì)疑,認(rèn)為移動(dòng)支付并不能無縫促進(jìn)其與正規(guī)金融部門儲(chǔ)蓄及信貸的融合。Kairiza等(2017)利用津巴布韋國(guó)家的微型及中小型企業(yè)數(shù)據(jù)樣本,構(gòu)建了衡量企業(yè)家普惠金融的綜合指數(shù),分析了不同性別獲取非正規(guī)金融服務(wù)的差異程度。

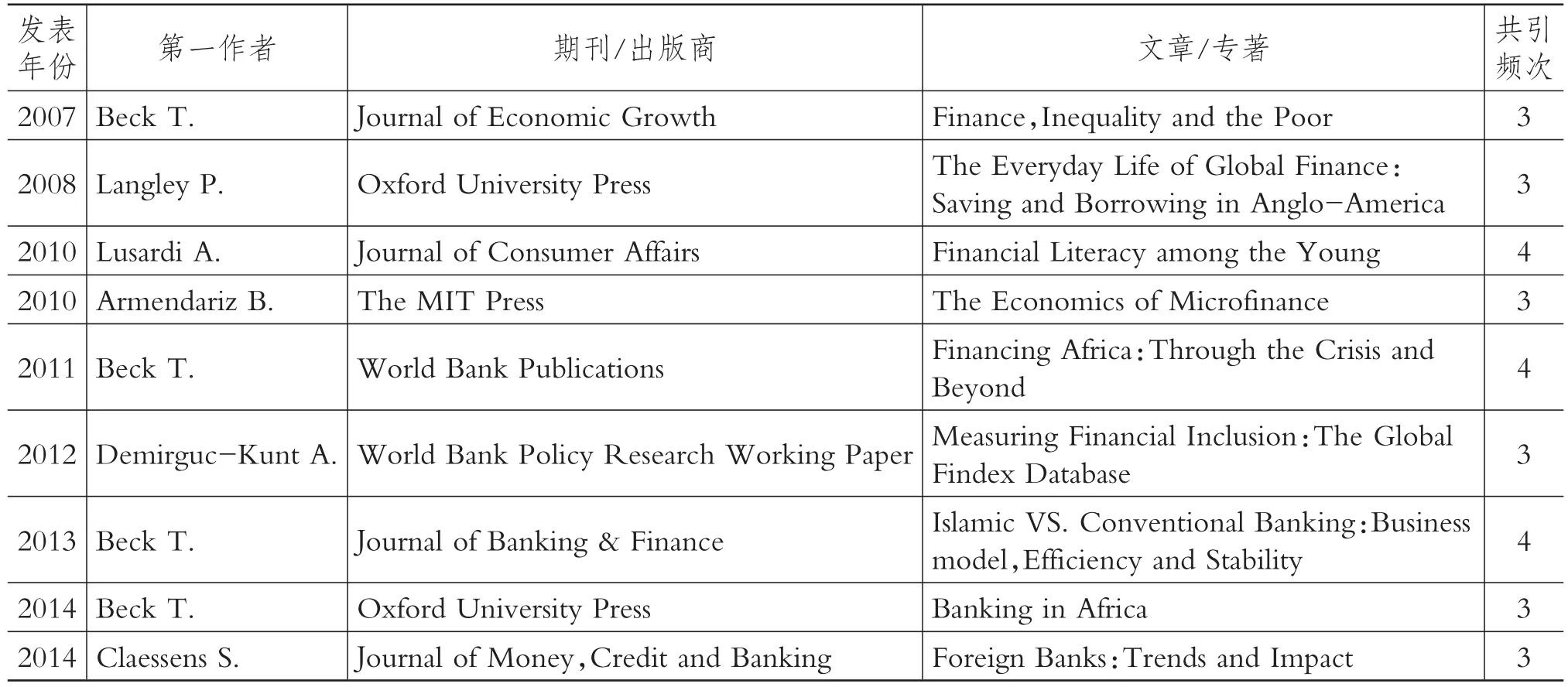

3.文獻(xiàn)共被引分析。文獻(xiàn)共被引是指兩篇文章同時(shí)被其后發(fā)表的第三篇文獻(xiàn)引用時(shí)產(chǎn)生的關(guān)聯(lián)關(guān)系,反映了被引文獻(xiàn)在研究主題之間的相關(guān)性。這種相關(guān)性在其演進(jìn)過程中,逐步由研究前沿成為該研究領(lǐng)域的研究基礎(chǔ),為后續(xù)研究提供科學(xué)的參考依據(jù)。在可視化圖譜中,共被引頻次高的文獻(xiàn)將會(huì)形成關(guān)鍵節(jié)點(diǎn),這些關(guān)鍵節(jié)點(diǎn)通常出現(xiàn)在對(duì)于研究領(lǐng)域有重大突破的文獻(xiàn)中,也最容易引起新的研究前沿。

再次運(yùn)行Citespace軟件,將節(jié)點(diǎn)類型設(shè)置為“Cited Reference”,可以得到普惠金融領(lǐng)域文獻(xiàn)共被引網(wǎng)絡(luò)結(jié)構(gòu)圖譜。可視化運(yùn)行結(jié)果顯示,此次聚類共生成77個(gè)節(jié)點(diǎn),139條連線,選擇出基礎(chǔ)核心文獻(xiàn)65篇。其中共被引頻次為3次及以上的9篇文獻(xiàn)的詳細(xì)信息見表3,該文獻(xiàn)集代表了普惠金融領(lǐng)域的經(jīng)典研究基礎(chǔ)。以下以發(fā)表時(shí)間脈絡(luò)為主線對(duì)其進(jìn)行分析。

如表3所示,Beck、Demirguc-Kunt和 Levine(2007)建立了動(dòng)態(tài)面板模型,指出金融發(fā)展能夠不成比例地提高最貧窮的五分之一人口的收入,并且有利于減輕貧困、降低收入不平等。Langley(2008)論述了如何將金融市場(chǎng)網(wǎng)絡(luò)擴(kuò)展到華爾街和倫敦金融城之外,并嵌入美國(guó)和英國(guó)的日常儲(chǔ)蓄與借款中。Lusardi、Mitchell和 Curto(2010)使用調(diào)查數(shù)據(jù)進(jìn)行研究,發(fā)現(xiàn)年輕人的金融素養(yǎng)普遍較低,擁有利率、通貨膨脹和風(fēng)險(xiǎn)多樣化等基本知識(shí)的年輕人不足三分之一,且金融素養(yǎng)與社會(huì)人口特征和家庭財(cái)務(wù)復(fù)雜性密切相關(guān)。Armendariz、Morduch(2010)主要闡述了微型信貸與微型金融的演變歷史,以及對(duì)銀行業(yè)的再思考過程。Beck、Maimbo(2011)認(rèn)為應(yīng)該推廣使用手機(jī)等移動(dòng)通信技術(shù)來提升非洲家庭和企業(yè)的信貸與儲(chǔ)蓄可得性,促進(jìn)金融體系的深化與經(jīng)濟(jì)增長(zhǎng)。Demirguc-Kunt、Klapper(2012)對(duì)全球普惠金融數(shù)據(jù)庫進(jìn)行了第一次分析,使用一系列的指標(biāo)構(gòu)建并衡量了148個(gè)經(jīng)濟(jì)體的普惠金融指數(shù)。Beck、Demirguc-Kunt(2013)重點(diǎn)分析了伊斯蘭銀行與傳統(tǒng)銀行在業(yè)務(wù)模式、效率及金融穩(wěn)定方面的差別。Beck、Cull(2014)評(píng)估了撒哈拉以南非洲地區(qū)當(dāng)前的銀行體系狀況,衡量了銀行業(yè)發(fā)展是否存在“非洲”特征,并且分析了非洲大陸存在的有助于克服普惠金融障礙的金融創(chuàng)新。Claessens、Horen(2014)圍繞外資銀行,研究了其對(duì)私人部門信貸可得性的影響。

表3 按發(fā)表年份排序的文獻(xiàn)共被引分析(共被引頻次大于等于3)

從文獻(xiàn)共被引分析可以發(fā)現(xiàn),9篇高被引文獻(xiàn)主要關(guān)注普惠金融的減貧、可得性、發(fā)展程度與影響因素等問題,這些是普惠金融領(lǐng)域研究的核心熱點(diǎn)。從該9篇文獻(xiàn)作者出現(xiàn)的頻次可以看出,Beck和Demirguc-Kunt的文章被引頻次最高,是普惠金融領(lǐng)域具有突出貢獻(xiàn)的研究專家。

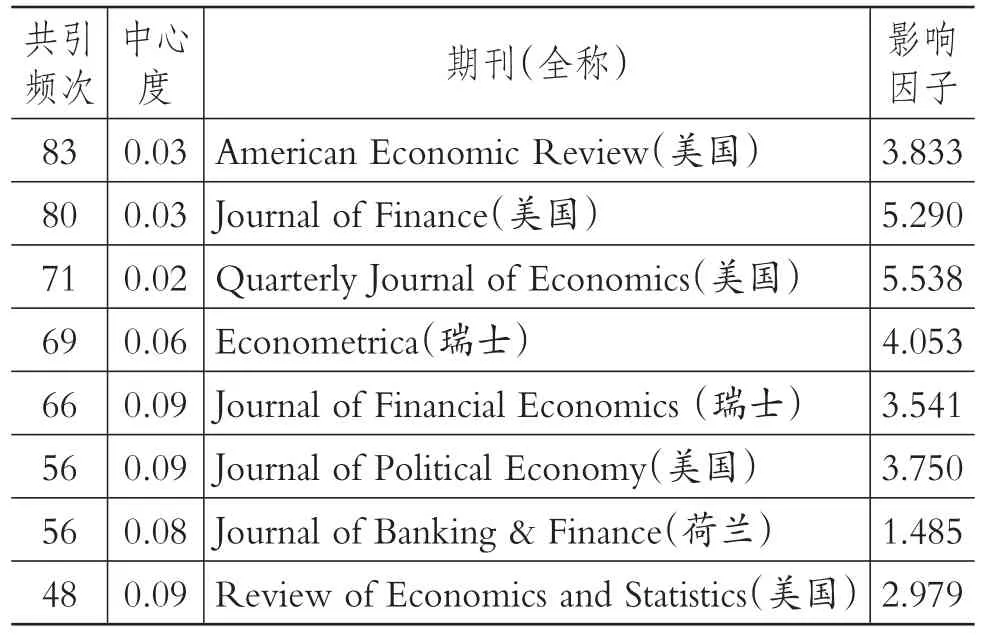

4.期刊共引分析。當(dāng)兩種期刊同時(shí)被其他期刊引用時(shí),該兩種期刊之間就存在期刊共引關(guān)系。期刊共引分析有利于找出在特定研究領(lǐng)域處于研究前列的核心期刊,核心期刊的關(guān)注點(diǎn)代表了最先進(jìn)的研究方向,可以為后來的研究人員提供借鑒。將節(jié)點(diǎn)類型設(shè)置為“Cited Journal”,運(yùn)行Citespace可得到普惠金融領(lǐng)域期刊共引可視化知識(shí)圖譜。運(yùn)行結(jié)果顯示,共產(chǎn)生285個(gè)節(jié)點(diǎn),1060條連線,即共選擇出與普惠金融相關(guān)的285種期刊,這些期刊之間存在1060次的共引關(guān)系。表4列示了期刊共引頻次大于等于48的期刊,其中影響因子的大小來源于Web of Science數(shù)據(jù)庫中JCR(Journal Citation Reports)報(bào)告中的2015年度值。

表4 期刊共引頻次、中心度及影響因子(共引頻次大于等于48)

從表4中可以看出,來自美國(guó)的《American Economic Review》共引頻次最高,達(dá)到83次,中心度為0.03,且其影響因子為3.833,表明該期刊在普惠金融領(lǐng)域占有非常重要的地位,是大量普惠金融研究成果發(fā)表的搖籃。此外,《Journal of Finance》《Quarterly Journal of Economics》《Econometrica》具有非常高的影響因子,均可視為普惠金融領(lǐng)域的核心期刊。相比之下,《Journal of Financial Economics》《Journal of Political Economy》《Journal of Banking&Finance》《Review of Economics and Statistics》等期刊的共引頻次及影響因子略低,但其中心度較高,反映出這些期刊的文章在普惠金融研究過程中也具有突出的表現(xiàn)。從這些期刊聚類結(jié)果所在的國(guó)家來看,大部分核心期刊屬于美國(guó),也有個(gè)別期刊屬于其他大國(guó),例如,《Econometrica》屬于英國(guó),《Journal of Financial Economics》屬于瑞士,《Journal of Banking&Finance》屬于荷蘭,這與上述普惠金融領(lǐng)域研究中國(guó)家與機(jī)構(gòu)分布的可視化分析相一致。研讀這些核心期刊上發(fā)表的與普惠金融相關(guān)的文獻(xiàn),有助于準(zhǔn)確把握普惠金融研究的趨勢(shì)及前沿,從而為相關(guān)專家及學(xué)者指明進(jìn)一步的研究方向。

四、普惠金融研究熱點(diǎn)

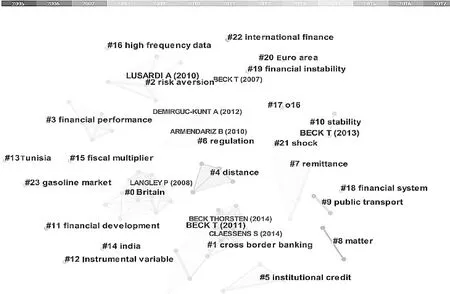

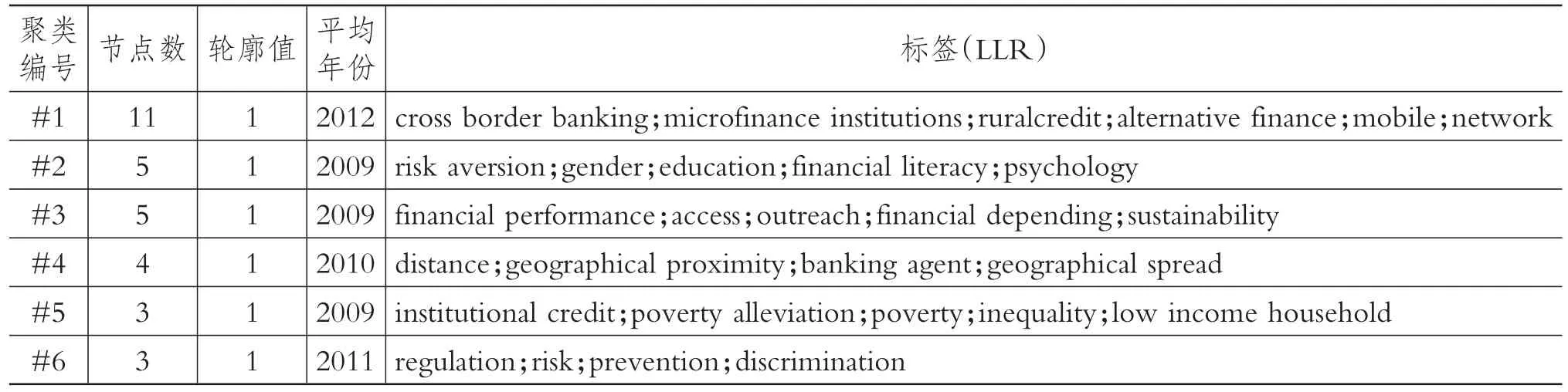

根據(jù)前文關(guān)鍵詞共現(xiàn)網(wǎng)絡(luò)結(jié)構(gòu)圖譜及頻次統(tǒng)計(jì)的 分 析 ,已 經(jīng) 發(fā) 現(xiàn)“growth”“impact”“gender”“network”“mobile money”及“index”等零零散散的研究熱點(diǎn)詞匯。為從更加全面的視角集中展現(xiàn)該領(lǐng)域的熱點(diǎn)研究主題,在關(guān)鍵詞共現(xiàn)分析的基礎(chǔ)上,引入了文獻(xiàn)共被引聚類功能進(jìn)行深入研究。研究熱點(diǎn)是指在某一時(shí)間內(nèi),具有內(nèi)在聯(lián)系、數(shù)量相對(duì)較多的一組文獻(xiàn)所共同探討的問題。Citespace中具有的文獻(xiàn)共被引分析聚類功能為劃分研究熱點(diǎn)提供了便利。根據(jù)對(duì)數(shù)似然率(log-likely ratio,LLR)聚類算法,Citespace共自動(dòng)識(shí)別出23個(gè)聚類(見圖3)。本文選取形成時(shí)間較晚、節(jié)點(diǎn)數(shù)較多的5大聚類,結(jié)合聚類標(biāo)簽及子聚類名稱所包含的具體內(nèi)容進(jìn)行更為深入的分析(見表5)。由于聚類#0的標(biāo)題是英國(guó)“Britain”,聚類節(jié)點(diǎn)為12個(gè),是文獻(xiàn)共被引網(wǎng)絡(luò)中最大的聚類,包含“金融排斥(financial exclusion)”“銀行(banking)”“金融主體(financial subject)”等子聚類,研究主題相對(duì)分散,且與其他聚類存在內(nèi)容交叉,因此本文不再贅述。

聚類#1的標(biāo)題是“跨國(guó)銀行(cross border banking)”,包含“微型金融機(jī)構(gòu)(microfinance institutions)”“手機(jī)(mobile)”等子聚類,主要分析了普惠金融的創(chuàng)新模式。梳理文獻(xiàn)發(fā)現(xiàn),其研究焦點(diǎn)從微型金融、小額信貸、替代性融資等視角逐漸過渡到手機(jī)支付、互聯(lián)網(wǎng)金融普惠模式。Raghunathan等(2011)研究了南印度微型金融機(jī)構(gòu)(MFI)的100個(gè)借貸團(tuán)體樣本的數(shù)據(jù),發(fā)現(xiàn)其效率會(huì)隨著借款人群規(guī)模的擴(kuò)大而上升。Di Martino等(2012)從商業(yè)歷史的視角分析了巴勒斯坦1995~2008年期間小額信貸的發(fā)展和運(yùn)作情況,發(fā)現(xiàn)盡管經(jīng)濟(jì)環(huán)境惡化使得微型信貸的潛在需求增加,但該行業(yè)的增長(zhǎng)率一直低于預(yù)期。Sonne(2012)討論了普惠金融支持包容性創(chuàng)新和社會(huì)創(chuàng)業(yè)的新興舉措,即替代性融資,突出強(qiáng)調(diào)其在社會(huì)企業(yè)孵化及微型風(fēng)險(xiǎn)投資方面的支持作用。Diniz等(2012)研究了以信息和通訊技術(shù)為基礎(chǔ)的巴西代理行模式,該模式能夠?yàn)閿?shù)千萬貧窮巴西人提供金融服務(wù)。Wentzel等(2013)利用技術(shù)接受模型解釋金融服務(wù),認(rèn)為移動(dòng)電話、互聯(lián)網(wǎng)和自助服務(wù)亭等金融創(chuàng)新模式有利于擴(kuò)大金融包容。Mishra等(2013)認(rèn)為電信基礎(chǔ)設(shè)施的發(fā)展尤其是手機(jī)的普及為普惠金融創(chuàng)造了機(jī)遇,移動(dòng)銀行服務(wù)的設(shè)計(jì)應(yīng)采用自下而上的方式以提高窮人的接受程度。Hidajat等(2016)為解決印度尼西亞微型和中小型企業(yè)普惠金融低下所面臨的資金受限問題,提出發(fā)展眾籌來為中小企業(yè)的新項(xiàng)目進(jìn)行融資。

聚類#2的標(biāo)題是“風(fēng)險(xiǎn)規(guī)避(risk aversion)”,包含“性別(gender)”“教育(education)”等子聚類,主要是關(guān)于普惠金融的決定因素的研究。結(jié)合聚類標(biāo)簽及文獻(xiàn)內(nèi)容發(fā)現(xiàn),對(duì)風(fēng)險(xiǎn)所持態(tài)度、金融素養(yǎng)、家庭、收入與金融深度等因素對(duì)普惠金融的發(fā)展至關(guān)重要。Do等(2013)利用線性概率模型研究性別對(duì)普惠金融的影響,發(fā)現(xiàn)女性比男性申請(qǐng)可調(diào)整利率抵押貸款(ARM)的傾向高出8.4個(gè)百分點(diǎn),表明在普惠金融行為中,女性比男性更厭惡風(fēng)險(xiǎn)。Klapper等(2013)使用俄羅斯面板數(shù)據(jù)檢測(cè)金融知識(shí)對(duì)普惠金融影響的重要性,發(fā)現(xiàn)金融素養(yǎng)與金融市場(chǎng)參與度呈正相關(guān)關(guān)系。Horska等(2013)認(rèn)為知識(shí)與金融技能是影響波蘭農(nóng)村居民普惠金融的因素,并通過金融知識(shí)指數(shù)(FKI)得出農(nóng)村居民的金融知識(shí)水平僅為42%。Friedline等(2014)討論了家庭在青少年普惠金融中的作用,認(rèn)為年輕人位于普惠金融的一線,為年輕人在青少年時(shí)期開放儲(chǔ)蓄賬戶可能是擴(kuò)大金融包容、預(yù)防無銀行賬戶的一項(xiàng)有前景的策略。Wentzel等(2016)使用邏輯回歸模型研究影響普惠金融的決定性因素,結(jié)果表明教育水平、主要收入來源、年齡和受撫養(yǎng)人數(shù)等與普惠金融最為相關(guān),而性別、住所等與普惠金融無關(guān)。Wang等(2017)運(yùn)用空間計(jì)量經(jīng)濟(jì)學(xué)來確定與金融包容性顯著相關(guān)的因素,發(fā)現(xiàn)金融深度和銀行業(yè)健康狀況是主要決定因素。

圖3 關(guān)鍵詞構(gòu)建的知識(shí)網(wǎng)絡(luò)聚類視圖

表5 普惠金融研究熱點(diǎn)聚類

聚類#3的標(biāo)題是“金融表現(xiàn)(financial performance)”,包含“可得性(access)”“延伸性(outreach)”“可持續(xù)性(sustainability)”等子聚類,主要討論了金融包容性的測(cè)度情況。Sarma(2008)將普惠金融劃分為金融服務(wù)的滲透性、金融服務(wù)的可得性及金融服務(wù)的使用三個(gè)維度,并利用人類發(fā)展指數(shù)的計(jì)算方式,建立了普惠金融指數(shù)的評(píng)價(jià)體系。Arora(2010)采用與Sarma相同的方法來計(jì)算金融包容性指數(shù),但其設(shè)定的外延維度包含更多變量(以Sarma的深度和可用性衡量),不僅捕捉到人口滲透指標(biāo),還考慮到地理滲透指標(biāo),且增加了交易的容易程度和成本(Sarma未考慮)維度。Gupte等(2012)運(yùn)用聯(lián)合開發(fā)計(jì)劃署構(gòu)建2010年人類發(fā)展指數(shù)的方法,將印度的“金融包容性指數(shù)”表示為四個(gè)關(guān)鍵維度(延伸、交易使用、交易方便性和交易成本)的幾何平均值。Chakravarty等(2013)改進(jìn)了Sarma(2008)提出的普惠金融指數(shù),使得該指數(shù)可以用于確定各種因素的貢獻(xiàn)百分比,并結(jié)合面板數(shù)據(jù)計(jì)量技術(shù)對(duì)印度17個(gè)州的普惠金融程度進(jìn)行了測(cè)量。Okoye等(2016)采用普通最小二乘回歸法,運(yùn)用存貸款比率、金融深化指標(biāo)、農(nóng)村貸款和銀行分支機(jī)構(gòu)數(shù)衡量了普惠金融。Wang等(2017)利用世界銀行普惠金融數(shù)據(jù)庫對(duì)各國(guó)普惠金融指數(shù)進(jìn)行了衡量,發(fā)現(xiàn)歐洲和北美等發(fā)達(dá)國(guó)家比非洲和亞洲欠發(fā)達(dá)國(guó)家享有更高水平的普惠金融地理空間集聚分布。

聚類#4的標(biāo)題是“距離(distance)”,包含“地理接 近(geographical proximity)”“銀 行 代 理 人(banking agent)”等子聚類,主要是對(duì)普惠金融地理差異的研究。Demirguc-kunt等(2013)研究了148個(gè)國(guó)家影響成年人使用普惠金融賬戶的因素,發(fā)現(xiàn)約有20%無銀行賬戶的受訪者將其與銀行的空間距離作為沒有正式賬戶的理由,且隨著國(guó)家收入水平的下降,這一數(shù)字急劇增加,從高收入國(guó)家的10%上升到低收入國(guó)家的28%。Brown等(2016)研究了小額信貸ProCredit銀行的地理距離對(duì)普惠金融的影響,發(fā)現(xiàn)ProCredit更有可能在擁有大量低收入家庭的地區(qū)開設(shè)新的分支機(jī)構(gòu),在ProCredit開設(shè)新分行的地方,銀行家庭的份額比未開設(shè)的地方有所增加。Achugamonu等(2016)利用發(fā)放隨機(jī)問卷的方式研究了銀行代理商在推動(dòng)尼日利亞包容性經(jīng)濟(jì)增長(zhǎng)方面的貢獻(xiàn),發(fā)現(xiàn)銀行代理人的地域分布和根據(jù)地域特征量身定做的金融產(chǎn)品能夠有效促進(jìn)農(nóng)村貧困地區(qū)的經(jīng)濟(jì)增長(zhǎng)。

聚類#5的標(biāo)題是“機(jī)構(gòu)信貸(institutional credit)”,包含“減貧(poverty alleviation)”“不平等(inequality)”等子聚類,主要是對(duì)普惠金融與減貧之間關(guān)系的研究。2009年發(fā)布的《英國(guó)國(guó)際發(fā)展白皮書》明確將普惠金融與減貧相聯(lián)系(Manji A.,2010)。Cnaan等(2012)認(rèn)為普惠金融是減輕貧困、減少社會(huì)排斥和促進(jìn)經(jīng)濟(jì)增長(zhǎng)的重要政策選擇。Cui等(2015)利用我國(guó)2006~2013年的面板數(shù)據(jù)構(gòu)造普惠金融指數(shù),研究普惠金融和金融穩(wěn)定對(duì)減貧的影響,發(fā)現(xiàn)普惠金融可以通過經(jīng)濟(jì)增長(zhǎng)和收入分配等渠道來提高貧困人口的福利狀況,對(duì)減貧有積極的影響,但金融不穩(wěn)定將中和這種影響。Okoye等(2016)發(fā)現(xiàn)普惠金融可以通過農(nóng)村信貸幫助發(fā)展中國(guó)家減貧。

聚類#6的標(biāo)題是“監(jiān)管(regulation)”,包含“預(yù)防(prevention)”“風(fēng)險(xiǎn)(risk)”等子聚類,主要涉及普惠金融的風(fēng)險(xiǎn)與監(jiān)管研究。Mersland、Strom(2010)認(rèn)為微型金融機(jī)構(gòu)在受到監(jiān)管時(shí)并不一定會(huì)有利可圖,且此時(shí)的女性客戶較少,平均信用額度較小,證實(shí)了其存在使命漂移的風(fēng)險(xiǎn)。Rosengard等(2011)認(rèn)為小額信貸全球領(lǐng)導(dǎo)者印度尼西亞的中小企業(yè)之所以面臨信貸危機(jī),其原因在于對(duì)普惠金融監(jiān)管制度的制約,他們提出應(yīng)對(duì)普惠金融進(jìn)行合理監(jiān)管,防止管制過度產(chǎn)生不利后果。Trujillo等(2014)分析了17個(gè)拉丁美洲國(guó)家的小額信貸監(jiān)管框架之間的關(guān)系以及相應(yīng)的小額信貸市場(chǎng)的發(fā)展水平和具體特征,認(rèn)為在設(shè)計(jì)小額信貸監(jiān)管方面的政策細(xì)則時(shí),要考慮小額信貸機(jī)構(gòu)的盈利能力、效率和投資組合質(zhì)量等方面所表現(xiàn)出的相關(guān)性。Rogers、Clarke(2016)認(rèn)為被視作社會(huì)融資主流的P2P貸款市場(chǎng)目前發(fā)展仍然不夠成熟,對(duì)社會(huì)造成的影響有利有弊,應(yīng)當(dāng)對(duì)其加強(qiáng)監(jiān)管。

五、普惠金融研究前沿

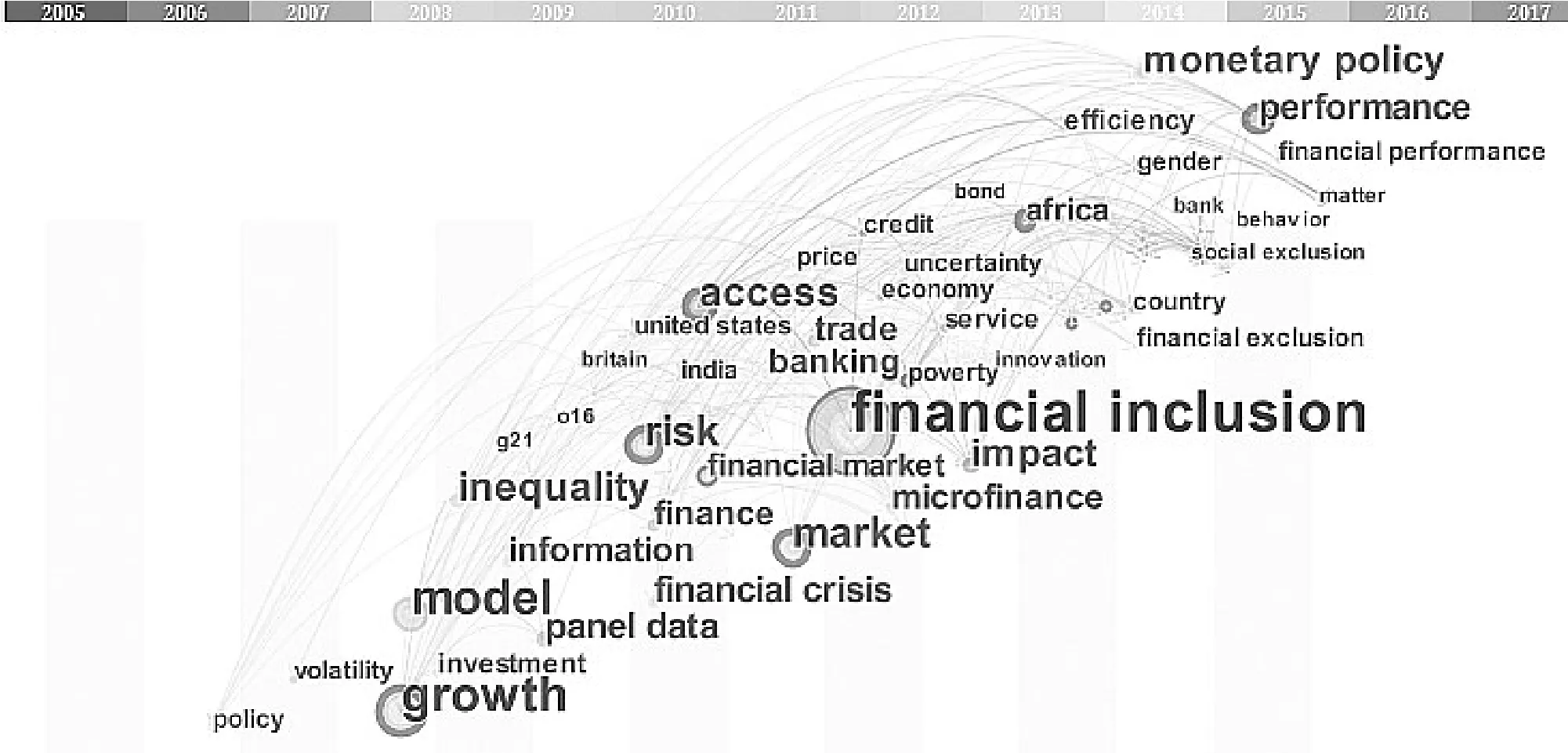

如前文所述,關(guān)鍵詞共現(xiàn)高頻統(tǒng)計(jì)及文獻(xiàn)共被引聚類能夠得出普惠金融領(lǐng)域的研究熱點(diǎn),但是若要探索普惠金融領(lǐng)域的研究前沿,則需要進(jìn)一步運(yùn)算,Citespace所具有的突變檢測(cè)功能可以用來探索該領(lǐng)域的研究前沿。本文通過分析普惠金融領(lǐng)域現(xiàn)有文獻(xiàn)關(guān)鍵詞的突變情況來確定其研究前沿,運(yùn)行Citespace得到關(guān)鍵詞聚類時(shí)區(qū)視圖,如圖4所示。

研讀圖4并對(duì)所有的關(guān)鍵突變?cè)~進(jìn)行分析,可以將普惠金融研究前沿總結(jié)歸納為:普惠金融與政策關(guān)系的研究、普惠金融績(jī)效優(yōu)化的研究以及家庭與個(gè)人層面普惠金融行為的研究。

普惠金融與政策關(guān)系的研究主要探討了二者的相互影響,相關(guān)突變?cè)~包括“社會(huì)銀行政策(Social banking policy)”“貨幣政策(monetary policy)”“國(guó)家干預(yù)(State intervention)”“公共政策(public policy)”等。Cull等(2011)研究了監(jiān)管政策對(duì)微型金融機(jī)構(gòu)利潤(rùn)的影響,發(fā)現(xiàn)與不受監(jiān)管的機(jī)構(gòu)相比,受監(jiān)管的普惠金融機(jī)構(gòu)之間具有相似的利潤(rùn)率。Johnson等(2012)發(fā)現(xiàn)肯尼亞政府對(duì)個(gè)人(G2P)的付款政策有助于提高北方邊緣地區(qū)的普惠金融水平。Chakravarty等(2013)利用GMM法對(duì)1972~2009年間社會(huì)銀行政策對(duì)普惠金融的影響進(jìn)行了分析,發(fā)現(xiàn)1977~1990年期間印度的社會(huì)銀行政策一直是印度各州金融包容的主要決定因素,如果1990年后社會(huì)銀行政策繼續(xù)有效,印度可能在過去二十年中達(dá)到更高的金融包容水平。Mbutor、Uba(2013)研究了1980~2012年間尼日利亞普惠金融對(duì)貨幣政策的影響,發(fā)現(xiàn)普惠金融的增長(zhǎng)提高了貨幣政策的有效性。Bourles、Cozarenco(2014)利用經(jīng)典的公司融資模型,分析了國(guó)家干預(yù)措施對(duì)小額信貸機(jī)構(gòu)貸款行為的影響,發(fā)現(xiàn)企業(yè)發(fā)展服務(wù)補(bǔ)貼(BDS)政策比國(guó)家提供貸款擔(dān)保的干預(yù)政策更能夠促進(jìn)普惠金融,且對(duì)于不良借款人的實(shí)施效果更好。Ahamed(2016)利用Tobit和Probit模型對(duì)42個(gè)發(fā)展中國(guó)家15000家公司企業(yè)層面的調(diào)查數(shù)據(jù)進(jìn)行分析,發(fā)現(xiàn)強(qiáng)調(diào)實(shí)現(xiàn)包容性金融發(fā)展的公共政策能夠顯著減少企業(yè)逃稅行為,因此政策制定者為了緩解長(zhǎng)期的財(cái)政失衡及確保更高的稅收,會(huì)鼓勵(lì)發(fā)展普惠金融。

圖4 普惠金融領(lǐng)域關(guān)鍵詞聚類時(shí)區(qū)視圖

普惠金融績(jī)效優(yōu)化研究主要揭示了提高效率的方式及影響因素,相關(guān)突變?cè)~包括“技術(shù)效率(technicalefficiency)”“ 績(jī) 效 表現(xiàn)(financial performance)”等。Servin等(2012)利用拉丁美洲18個(gè)國(guó)家315個(gè)機(jī)構(gòu)的1681個(gè)觀察組數(shù)據(jù),使用隨機(jī)前沿探討了非政府組織、合作社和信貸聯(lián)盟、非銀行金融中介機(jī)構(gòu)和銀行等不同類型的小額信貸機(jī)構(gòu)的技術(shù)效率,發(fā)現(xiàn)非政府組織和合作社的技術(shù)效率遠(yuǎn)低于非銀行金融中介機(jī)構(gòu)和銀行,表明所有權(quán)類型是影響普惠金融效率的重要因素。Corrado等(2015)通過實(shí)證分析發(fā)現(xiàn),外資銀行的進(jìn)入能夠?yàn)楸就零y行帶來競(jìng)爭(zhēng)壓力,降低金融服務(wù)的價(jià)格,提高金融部門的效率,進(jìn)而促進(jìn)普惠金融。Abiola等(2015)認(rèn)為普惠金融與資本投入等要素類似,能夠提高生產(chǎn)資源的配置效率及全要素生產(chǎn)率。Cuellar等(2016)利用利差模型分析了微型金融機(jī)構(gòu)利差的決定因素,發(fā)現(xiàn)其利差高的原因在于信息不對(duì)稱和經(jīng)營(yíng)效率低下,導(dǎo)致金融機(jī)構(gòu)將成本轉(zhuǎn)嫁給貸款人,進(jìn)而產(chǎn)生“貧困懲罰”現(xiàn)象,應(yīng)選擇利用技術(shù)降低經(jīng)營(yíng)成本、發(fā)放更多小額貸款等方式來提高效率。

家庭與個(gè)人層面普惠金融行為研究的相關(guān)突變?cè)~包括“自我排斥(voluntary exclusion)”“過程行為分析(process behavior analysis)”“儲(chǔ)蓄借貸行為(saving-borrowing behavior)”“金融行為(financial behavior)”等。Fungacova、Weill(2015)分析了普惠金融過程中出現(xiàn)金融排斥的動(dòng)機(jī),發(fā)現(xiàn)因家庭其他成員已有銀行賬戶而排斥金融服務(wù)行為的比率高達(dá)34%。Zhdanova等(2015)研究了普惠金融中的洗錢(ML)監(jiān)測(cè),并在移動(dòng)匯款服務(wù)中引入一種檢測(cè)欺詐鏈的新方法,即基于事件驅(qū)動(dòng)過程分析方法,能夠幫助識(shí)別移動(dòng)貨幣轉(zhuǎn)移服務(wù)中的欺詐者并監(jiān)控其終端用戶的網(wǎng)絡(luò)行為。Davutyan、Ozturkkal(2016)使用土耳其家庭部門的數(shù)據(jù),利用概率回歸模型調(diào)查影響普惠金融過程中儲(chǔ)蓄借貸行為(包括儲(chǔ)蓄決定、資產(chǎn)及證券組合選擇、銀行貸款決定、正式與非正式借款決定)的因素,發(fā)現(xiàn)收入、教育、婚姻狀況、地區(qū)、農(nóng)村到城市身份的轉(zhuǎn)變和宗教信仰等變量對(duì)儲(chǔ)蓄和借款決策有很大影響。Lee、Kim(2016)對(duì)317名成年人進(jìn)行了一項(xiàng)調(diào)查,研究性別、金融素養(yǎng)及風(fēng)險(xiǎn)承受能力等金融行為對(duì)普惠金融的影響,發(fā)現(xiàn)性別效應(yīng)對(duì)解釋金融行為方面發(fā)揮了重要作用,提高婦女的金融素養(yǎng)是保障金融安全和福利的關(guān)鍵。

六、結(jié)論

本文以Web of Science數(shù)據(jù)庫中與普惠金融研究相關(guān)的2005~2017年288條全記錄及引用的參考文獻(xiàn)為數(shù)據(jù)來源,基于Citespace軟件進(jìn)行國(guó)家與機(jī)構(gòu)分布、關(guān)鍵詞共現(xiàn)、文獻(xiàn)共被引和期刊共引等可視化分析,并在此基礎(chǔ)上提煉出普惠金融領(lǐng)域的研究熱點(diǎn)及研究前沿。通過可視化知識(shí)圖譜及對(duì)普惠金融領(lǐng)域的研究成果進(jìn)行系統(tǒng)梳理,發(fā)現(xiàn)目前該領(lǐng)域的研究熱點(diǎn)主要聚焦于普惠金融的創(chuàng)新模式、普惠金融的決定因素、金融包容性的測(cè)度情況、普惠金融地理差異、普惠金融與減貧之間的關(guān)系、普惠金融的風(fēng)險(xiǎn)與監(jiān)管等六個(gè)方面;研究前沿主要聚焦于普惠金融與政策的關(guān)系、普惠金融績(jī)效優(yōu)化以及家庭與個(gè)人層面普惠金融行為等三個(gè)方面。

本文研究數(shù)據(jù)取自WOS數(shù)據(jù)庫,文獻(xiàn)來源略為單一,沒有與其他數(shù)據(jù)庫尤其是中文數(shù)據(jù)庫內(nèi)的文獻(xiàn)進(jìn)行整合與比較,研究結(jié)果仍有待完善。此外,閾值的選擇為默認(rèn)值,網(wǎng)絡(luò)結(jié)構(gòu)的調(diào)試還有待進(jìn)一步探索,所繪制的圖譜具有一定的局限性。因此,在未來對(duì)普惠金融進(jìn)一步研究的過程中,應(yīng)提高數(shù)據(jù)來源的廣泛性,充分結(jié)合中英文數(shù)據(jù)庫,選擇合適的閾值,對(duì)國(guó)內(nèi)外普惠金融的研究進(jìn)展進(jìn)行對(duì)比,在此基礎(chǔ)上梳理出普惠金融研究的發(fā)展趨勢(shì)。

Berk T.,Demirguec-Kunt A.,Peria M.S.M..Reaching out:Access to and use of banking services across countries[J].Journal of Financial Economics,2007(1).

辛立秋,王倩菲,王虹.普惠金融研究綜述與展望[J].財(cái)會(huì)月刊,2016(36).

徐敏,張小林.普惠制金融對(duì)城鄉(xiāng)居民收入差距的影響[J].金融論壇,2014(9).

Beck T.,Demirguc-Kunt A.,Honohan P..Access to financial Services:Measurement,impact,and policies[J].World Bank Research Observer,2009(1).

李濤,徐翔,孫碩.普惠金融與經(jīng)濟(jì)增長(zhǎng)[J].金融研究,2016(4).

劉俊婉,蔣麗娜,雷碧涵等.國(guó)際虛擬社區(qū)用戶行為研究的知識(shí)圖譜分析——基于Citespace和VOSviewer的計(jì)量分析[J].現(xiàn)代情報(bào),2014(9).

Johnson S..Competing visionsoffinancial inclusion in Kenya:The rift revealed by mobile money transfer[J].Canadian Journal of Development Studies,2016(1).

Kairiza T.,Kiprono P.,Magadzire V..Gender differences in financial inclusion amongst entrepreneurs in Zimbabwe[J].Small Business Economics,2017(1).

Kim J.H..A study on the fffect of financial inclusion on the relationship between income inequality and economic growth[J].Emerging Markets Finance and Trade,2016(2).

侯劍華,陳悅,王賢文.基于信息可視化的組織行為領(lǐng)域前沿演進(jìn)分析[J].情報(bào)學(xué)報(bào),2009(3).

Beck T.,Demirguc-Kunt A.,Levine R..Finance,inequality and the poor[J].Journal of Economic Growth,2007(1).

Wang X.,Guan J..Financialinclusion:Measurement,spatial effects and influencing factors[J].Applied Economics,2017(18).

Cnaan R.A.,Moodithaya M.S.,Handy F..Financial inclusion:lessons from rural south India[J].Journal of Social Policy,2012(1).

Johnson S.,Arnold S.. Inclusive financial markets:is transformation under way in Kenya?[J].Development Policy Review,2012(6).

Corrado G.,Corrado L..The geography of financial inclusion across Europe during the global crisis[J].Journal of Economic Geography,2015(5).

Lee Y.G.,Kim S..Gender effect on financial literacy,risk tolerance,and financial inclusion[J].Financial Planning Review,2016(3).

F832

A

1004-0994(2017)36-0115-9

教育部人文社會(huì)科學(xué)研究項(xiàng)目(項(xiàng)目編號(hào):11YJC790151);武漢理工大學(xué)自主創(chuàng)新研究項(xiàng)目(項(xiàng)目編號(hào):2016VI020)

武漢理工大學(xué)經(jīng)濟(jì)學(xué)院,武漢430070

猜你喜歡

體育科技文獻(xiàn)通報(bào)(2022年3期)2022-05-23 13:46:54

天津外國(guó)語大學(xué)學(xué)報(bào)(2021年3期)2021-08-13 08:32:18

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

科技傳播(2019年22期)2020-01-14 03:06:54

民用飛機(jī)設(shè)計(jì)與研究(2019年4期)2019-05-21 07:21:24

金橋(2018年12期)2019-01-29 02:47:36

知識(shí)經(jīng)濟(jì)·中國(guó)直銷(2018年12期)2018-12-29 12:22:40

汽車工程學(xué)報(bào)(2017年2期)2017-07-05 08:13:02

中國(guó)工程咨詢(2016年10期)2016-01-31 03:12:10

金融法苑(2014年2期)2014-10-17 02:53:24

- 財(cái)會(huì)月刊的其它文章

- 電力公司股權(quán)集中度與技術(shù)效率關(guān)系的實(shí)證分析

——基于DEA模型和固定效應(yīng)模型 - 第三方支付對(duì)我國(guó)貨幣流通速度的影響

- 注冊(cè)會(huì)計(jì)師個(gè)人特征與會(huì)計(jì)信息質(zhì)量

——基于分析師預(yù)測(cè)準(zhǔn)確度視角 - 審計(jì)質(zhì)量、市場(chǎng)地位與商業(yè)信用融資

- “互聯(lián)網(wǎng)+”下會(huì)計(jì)教學(xué)模式的變革與創(chuàng)新

- 基于AHP和熵權(quán)法的我國(guó)高等職業(yè)教育績(jī)效評(píng)價(jià)