基于Malmquist方法的江蘇省機械制造業上市公司融資效率研究

2017-12-14 09:19:05耿成軒

社會科學家 2017年1期

耿成軒

(南京航空航天大學 經濟與管理學院,江蘇 南京 211106)

【管理學與企業發展】

基于Malmquist方法的江蘇省機械制造業上市公司融資效率研究

耿成軒

(南京航空航天大學 經濟與管理學院,江蘇 南京 211106)

文章以江蘇省戰略性新興產業中機械制造業上市公司為研究對象,運用Malmquist指數方法,從動態角度對其2009-2014年間融資效率動態變化情況及其影響因素進行實證分析。研究表明,行業融資效率變化總體呈現動態提升趨勢,規模報酬變動幅度不大,主要得益于技術進步水平的持續提升;各公司的融資效率變化及其影響因素存在一定差異,技術進步和技術效率對融資效率的影響效應有所不同。加快技術進步和管理創新,強化資金等生產要素資源集聚及其有效配置能力,成為提升機械制造業融資效率的有效途徑。

Malmquist指數;融資效率;機械制造業

一、引言

自2008年金融危機席卷國際經濟以來,無論是發達國家還是發展中國家以及新興經濟體,都紛紛制定以重振實體經濟特別是制造業為核心的再工業化戰略,制造業又一次成為全球經濟競爭的聚焦點。而我國目前正處于工業化中后期,作為實體經濟主體的制造業在GDP中占35%,占工業的85%,是國民經濟的支柱產業,經濟增長在很大程度上仍主要依賴制造業的發展。近年來,我國積極應對復雜多變的國際環境,主動選擇了產業轉型升級、提質增效的經濟結構調整之路,把大力培育發展包括高端裝備制造業在內的戰略性新興產業上升為國家戰略。2015年5月國務院印發的《中國制造2025》,是我國實施制造強國戰略第一個十年的行動綱領,將先進制造業擺在國民經濟發展的重要位置,成為我國經濟實施創新驅動、轉型升級的主戰場。而資金是制造業企業運營與發展的命脈,資金融通及其配置效率的高低對企業乃至整個行業的持續性經營和健康發展具有極為重要的作用。如何在有限的金融資源供給下實現更高的融資效率,以提高資本效率為基礎促進制造業的提質增效,從資本密集推動的增長轉向新常態經濟有質量的增長,就成為本文的思考方向與研究目的。

二、文獻綜述

縱觀國內外相關研究,國外對融資理論、效率理論的研究較成熟,但由于西方國家現有的財產組織體系和產權制度在一定程度上使得企業融資天然具有效率,因此國外鮮有直接提及有關企業融資效率的問題,更多的是運用融資理論研究市場環境下的配置效率問題。Wurgler(2000)提出用產業投資對產業增加值的彈性系數作為衡量資本配置效率的指標[1]。John&Mullen(2001)分析了1919-1991年間美國制造業技術變化和全要素生產率的增長情況,并估算了行業特定參數,從而確定產出和成本函數中時間序列變化的效應[2]。Almeiad&Wolfenzon(2005)認為資本配置的有效性取決于公司的外部融資需求以及外部投資者對公司的保護[3]。相對而言,國內學者對企業融資效率的研究成果較為豐富,但從動態角度對機械制造業融資效率問題的研究尚不多見,主要集中在融資現狀分析、融資路徑探討以及融資困難的原因分析等。鄭文博(2004)采用模糊綜合評價法對我國高端裝備制造業上市公司融資效率進行了評價,結果表明內部融資效率最高,其次為債權融資效率和股權融資效率[4]。劉力昌等(2004)運用DEA方法評價了我國股權融資效率,認為我國絕大多數上市公司股權融資效率較低[5]。高山(2010)從深圳高端裝備制造業上市公司和香港創業板選取65個樣本,運用DEA模型得到高端裝備制造業上市公司的融資效率低的結論[6]。鄭賢玲(2011)認為高端裝備制造業存在較大融資渠道瓶頸,對制造業不同發展方向提出了不同融資渠道[7]。

本文在梳理國內外學者研究成果的基礎上,立足于我國戰略性新興產業發展及制造業轉型升級的現實背景,以相關產業較為發達的江蘇省為對象,選取在滬深證券交易所上市的江蘇省戰略性新興產業中11家機械制造業上市公司的樣本數據,運用Malmquist指數方法,從動態角度對其2009-2014年間全要素融資效率變化情況及其影響因素進行面板數據模型分析,以期為提升機械制造業融資效率提供理論參考和經驗證據。

三、指標體系和模型方法

1.指標體系構建與數據來源

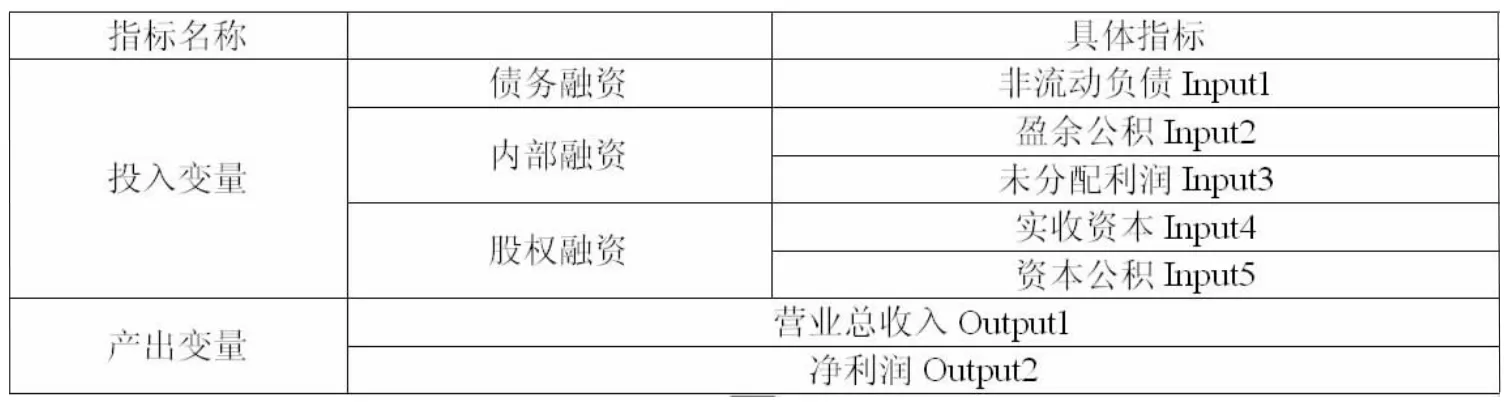

本文在研究機械制造業上市公司的融資效率時,考慮內源融資、股權融資和債務融資三種主要融資方式,選取“盈余公積”和“未分配利潤”為內源融資的輸入指標,“非流動負債”為債務融資的輸入指標,“實收資本”和“資本公積”為股權融資的輸入指標,旨在衡量不同融資方式對企業的投入強度。考慮到融資效率最終表現為資金融通及其合理配置下企業的經濟效益和經營水平,本文選取“營業總收入”和“凈利潤”作為模型的產出指標,旨在衡量企業的效益水平。投入產出具體指標變量見表1。

表1 投入產出指標體系

考慮到Malmquist模型要求具有5年以上的面板數據,剔除ST股和2010年以后上市的公司,本文在滬、深證券交易所上市的江蘇省戰略性新興產業中選取了11家機械制造業上市公司作為研究對象,2009-2014年各投入產出指標均來源于國泰安金融數據庫。DEA模型要求投入產出指標值為正數,而實際數據可能存在負數,因此需要對原始數據進行標準化處理[8]。各項指標的描述性統計如表2所示。

表2 各項指標數據的描述性統計

2.Malmquist指數模型

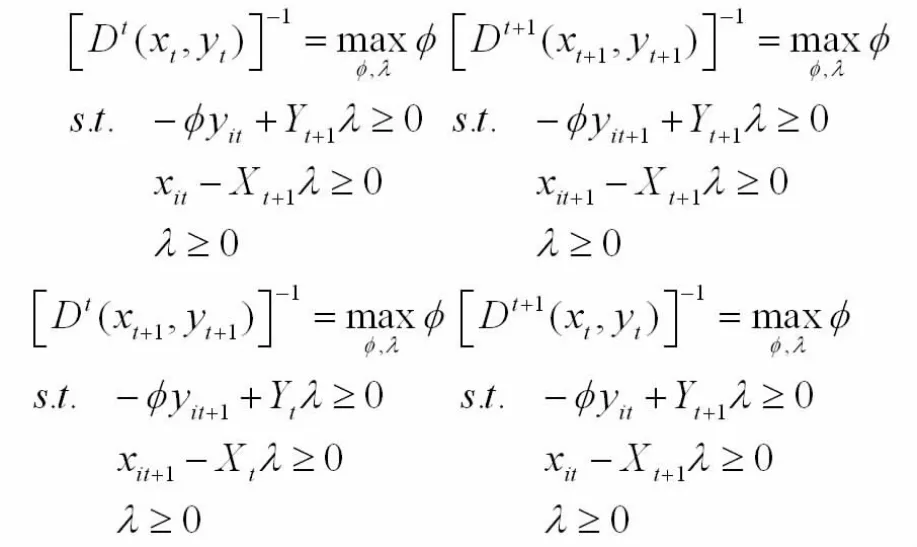

Malmquist指數由Malmquist.S(1953)在消費分析研究中首次提出,旨在研究不同無差異曲線上消費束如何移動[9]。Caves等于1982年將該思想引入生產分析中,通過計算距離函數之間的比值測算生產率指數,并定義為Malmquist指數[10]。F?re等(1989)使用DEA成功測算出距離函數后才得以廣泛應用。Caves等又將該指數分解為技術變化和效率變化兩部分。F?re等(1994)將技術變化進一步分解為規模效率變化和技術效率變化[11]。度量全要素生產率增長的Malmquist指數表示為:

若M>1,表明從t到t+1時期該決策單元的效率有所增加,說明生產力有進步;如果M<1,則表明生產力退步;若M=1則說明生產力沒有變化。FGLR(1992)將該指數有分解為技術變化TC和效率變化EC兩個部分。

EC是兩個時刻的效率變化指數,表示從t到t+1時刻決策單元對生產前沿面的“追趕效應”,測度生產單位是否在更靠近當期的生產前沿的運行狀況下組織生產,當EC>1時,表明生產單位的生產更接近生產前沿面,相對技術效率有所提高,該度量與參考期t0選取無關,主要反映決策單元在生產經營行為方面的改善。技術效率變化指數EC又可進一步分為純技術效率指數和規模效率指數。TC是兩個時刻技術變化指數,表示從t到t+1時刻生產前沿面的移動,反映“前沿面移動效應”,表明技術創新,其效應量與參考期的選擇密切相關。TC>1表明生產前沿面向前移動,即技術水平有進步[13]。

通過計算下列四個基于DEA的距離函數測算模型,可得從t到t+1時刻第i個決策單元的基于DEA的Malmquist全要素生產率變化指數。

在測算結果分析里需要強調的是,技術效率反映公司通過有效的投融資管理帶來的融資成本降低、融資規模擴大或產出增加的程度。純技術效率反映公司在資金配置中有無存在資金冗余或誤用,規模效率反映公司資金投入與產出是否滿足規模收益。

四、實證分析

1.融資效率評價的動態分析

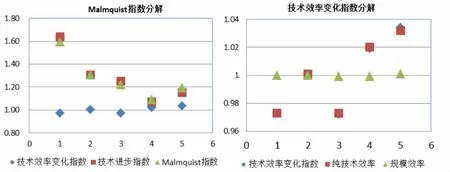

Malmquist指數測算的是以上一年為基數得出的各年之間融資效率的變動情況。本文運用Malmquist指數模型對11家機械制造業上市公司的融資效率相對有效性進行動態分析,選擇的時間序列為2009-2014年。運用DEAP2.1軟件計算樣本公司的Malmquist指數,其中Malmquist指數可進一步分解為技術效率變化指數EC和技術進步指數TC,以從整體和局部兩方面分析制造業上市公司融資效率的時間變化趨勢及其原因。各年Malmquist指數及其分解結果如表3和圖1所示。

表3 2009-2014年間機械制造行業的Malmquist融資指數及其分解

圖1 機械制造行業年均融資效率分解

(1)從Malmquist指數來看,2009-2014年間,11家樣本公司的平均Malmquist指數為1.280,表明6年間江蘇省機械制造業上市公司融資效率總體呈現上升趨勢,年均增長幅度為28.0%。而各年度融資效率增長幅度并不一致,呈現先降后升的波浪式發展態勢,其中2013年相較2012年增長幅度最低,僅為8.9%。

(2)理論上,機械制造業上市公司整體融資效率的變化受技術效率變化與技術進步水平變化共同作用,技術進步水平變化會影響機械制造業生產前沿面的移動。從Malmquist融資效率指數分解來看,融資效率年均增長28.0%中,技術進步指數增長28.3%,與Malmquist指數走向變化基本一致,而技術效率幾乎保持不變,說明江蘇省戰略性新興產業中機械制造業上市公司整體的融資效率增長變化主要由技術進步大幅度提升引起。在2009-2014年這6年間,除2010年和2012年機械制造業上市公司的技術效率變化指數相較上一年均有2.7%左右的下降外,其余年份均有略微增長;2010-2013年技術進步指數增長速度逐漸放緩,從最初的63.9%下降到6.9%,2014年有所回升,上升到15.2%。因此,技術進步作為包括貨幣資本和知識資本在內的資本積累的產物,具有正的外部性,是推升企業盈利水平和經濟效益,進而帶動Malmquist融資效率指數上升的有效途徑。

(3)技術效率變化指數可以進一步分解為規模效率變化指數和純技術效率變化指數。規模效率變化指數是技術效率變化指數與純技術效率變化指數的比值,反映產業的規模大小對融資效率的影響。2009-2014年這6年間,機械制造業上市公司整體的平均規模效率為1,說明產業目前總體上已進入規模發展階段,現有規模較接近于最優規模,且對融資效率變化的影響較小。純技術效率反映了對資金等現有資源有效利用的能力,即不改變現有規模水平和技術水平的前提下,企業利用現有投入生產相應產出的能力,更多地取決于企業的管理水平,包括資本結構是否優化,融資渠道是否合理,資金投向是否正確等等。2009-2014年間,純技術效率指數存在一定的波動性,盡管2010年和2012年相較上一年均下降2.7%左右,但總體呈上升趨勢,表明企業對資金等資源的集聚利用能力以及生產效率總體趨于提升。

2.融資效率差異的動態分析

對樣本公司個體而言,Malmquist融資效率指數的變動情況并不完全相同。因此平均意義上的分析并不能完全反映各上市公司融資效率之間的差異,因此有必要對各公司融資效率變化的個體差異情況進行分析比較。

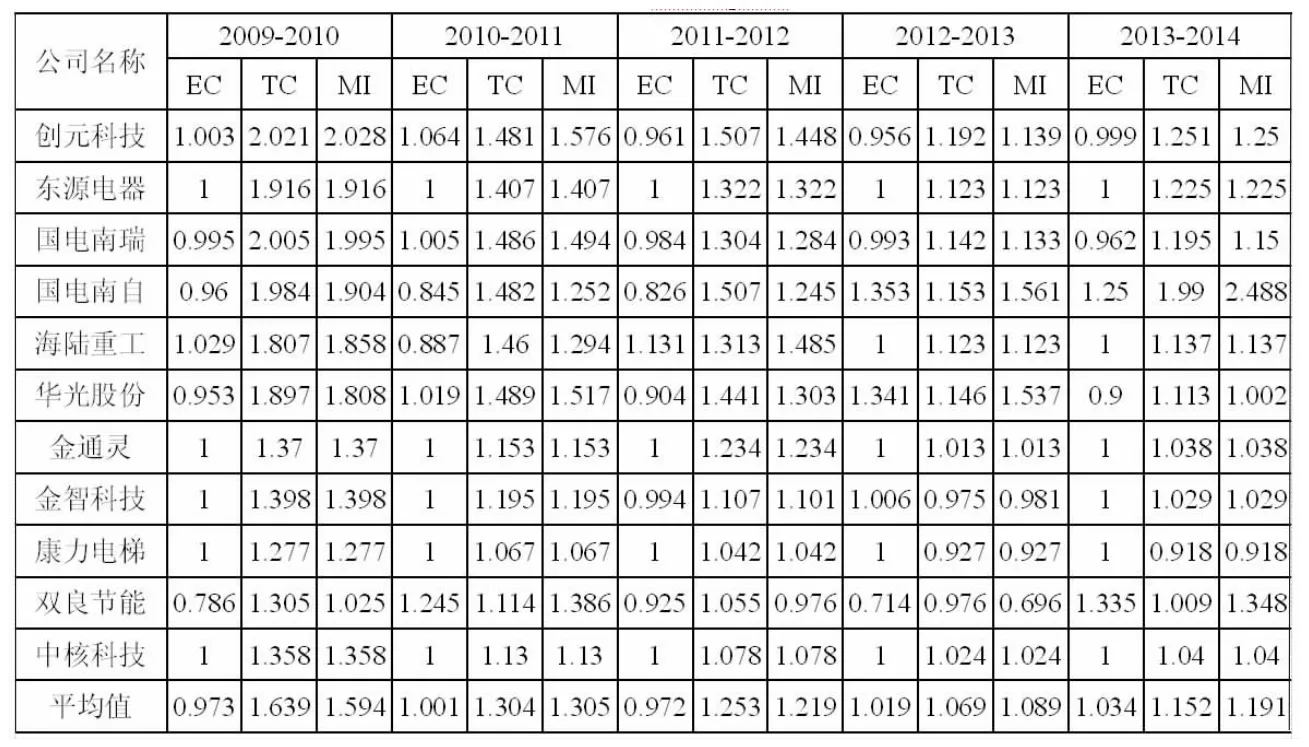

表4 2009-2014年間各上市公司Malmquist融資效率指數及其分解

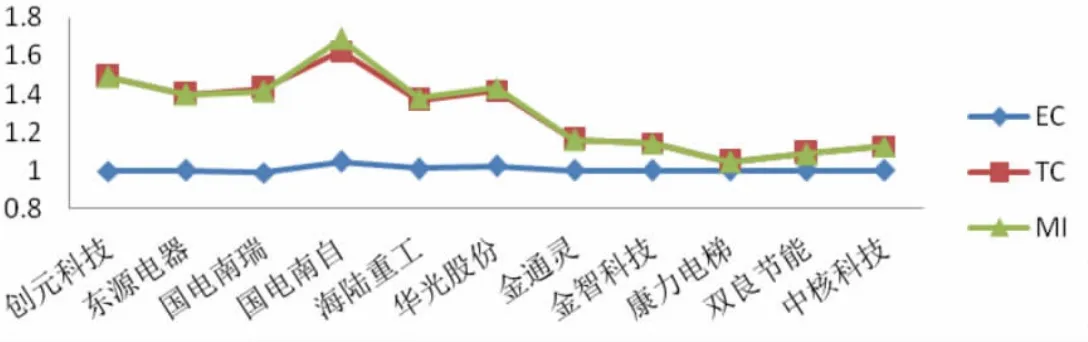

圖2 各上市公司年均融資效率的分解

表5 2009-2014年各上市公司技術效率指數分解情況

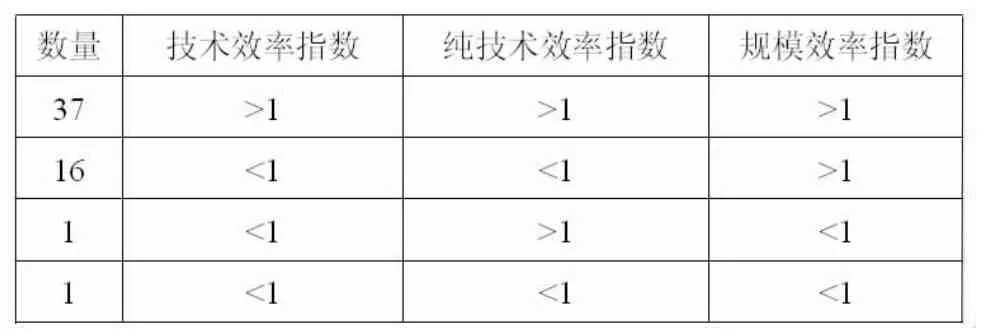

(1)從Malmquist指數及其分解來看,這6年來各上市公司的融資效率總體上具有較大幅度上升,但也有若干公司在個別年份為負增長。如果把2009-2014年期間每年各公司作為獨立個體考察,相當于考察55家公司的樣本。由表4和圖2可以觀察到,約61.82%的公司融資效率由于技術進步因素使得融資成本降低或產出增加而呈現出改善趨勢;即使存在技術進步因素,但因技術效率不高抵消了技術進步帶來的積極影響,近30.91%的公司融資效率出現了負增長。說明各公司在技術創新以及資金等生產要素有效集聚配置方面存在差異。可見技術進步是融資效率提升最主要的途徑,但僅僅提高技術水平并不能保證融資效率的提升。

(2)從技術效率指數分解來看,這6年來96.36%的上市公司規模效率始終為1,說明各公司資金投入與產出之間總體滿足規模收益。由表5可觀察到,各公司的純技術效率變化差異較顯著。55個考察對象中僅有1家公司在技術進步效應不是很明顯的條件下,由于規模報酬遞減和純技術效率低下而影響了融資效率的表現。說明各公司融資效率變化的技術效率影響效應并不均衡,多數公司在鼓勵技術創新的基礎上較注重純技術效率的提升,而部分公司的資金、技術、人才、管理等生產要素的資源集聚和有效配置仍存在著一定的提升優化空間。

五、結論

本文對2009-2014年江蘇省戰略性新興產業中機械制造業上市公司融資效率的動態變化進行測算,并分析融資效率變化的主要影響因素,得出以下結論。

第一,從行業整體狀況來看,近6年來江蘇省戰略性新興產業中機械制造業融資效率總體呈現上升趨勢,年均增長28.0%,表明近年來江蘇省促進制造業由大變強的相關政策措施取得一定成效,通過設立專項資金、加強規劃引領等一系列舉措,強化政策扶持,自主知識產權大幅增長,創新發展能力國內領先,產業發展態勢良好,從而使得技術進步水平以及融資效率變化始終保持動態上升趨勢。其中,行業技術進步指數平均增長28.3%,而規模效率指數幾乎保持不變,純技術效率指數變動幅度不大,表明機械制造業規模效率總體進入規模報酬不變階段,技術進步成為推升行業盈利水平和經濟效益并帶動融資效率增長的關鍵性要素。

第二,從公司個體情況來看,不同上市公司融資效率的變化及其影響因素存在一定差異,技術進步和技術效率對融資效率的影響效應有所不同,導致融資效率的不同變化走向。多數公司融資效率增長主要由于技術進步指數增長,但也存在部分公司因純技術效率引起融資效率出現的負增長。顯示出江蘇省戰略性新興產業中機械制造業上市公司在技術創新能力、資源獲取能力、生產運營管理水平和投融資管理水平等方面存在著不均衡性,需結合各公司具體情況有針對性地加以優化完善。

第三,加快技術進步與管理創新,增強技術效率和生產率水平,對機械制造業全要素融資效率提升具有顯著的正向作用。融資效率體現一個企業資金融通與配置的投入產出效率,而技術進步與創新恰是機械制造企業核心競爭力的體現,是企業搶占市場份額、提升盈利能力的重要因素。只有通過資金、技術、人才、管理等生產要素資源的有效集聚和配置,才能帶來整體技術進步和生產率水平的提高。因此,切實改變企業技術創新薄弱、工藝技術裝備與關鍵品種的自主創新成果不多、盈利質量不高的局面,加快技術進步,提高技術效率,強化融資管理,是機械制造業提高全要素融資效率的必然選擇。

第四,優化融資生態環境,提升企業生產要素集聚能力和資金配置效率,是提高機械制造業發展后勁的重要外部支撐。在復雜多變的國際經濟環境和競爭日益激烈的國內市場條件下,隨著社會經濟整體生產技術手段的持續變革完善,機械制造企業保持絕對技術水平的高增長速度必將越來越困難。應加快建立體制完善、高效運作的多層次資本市場,鼓勵機械制造企業拓寬融資渠道,進行融資創新,開發融資租賃、資產證券化等多元化的融資工具,合理規劃投融資行為,不斷降低融資成本,優化融資結構,形成資金籌集與運用的良性循環。通過建立有利于促進機械制造業投融資模式創新和融資效率提升的金融支持體系,充分發揮多層次資本市場的融資功能,為提升企業的資本集聚能力及其配置效率,促進機械制造業由大變強,打造一個良好的融資生態環境。

[1]WURGLER,J.Financial markets and the allocation of capital[J].Journal of Financial Economics,2000(58),No.1-2.

[2]MULLEN,JOHN K.Long-run technical change and multifactor productivity growth in US manufacturing[J].Applied Economics.2001,33(3):301-308.

[3]ALMEIDA H,WOLFENZON D.The effect of external finance on the equilibrium allocation of capital[J].Journal of Financial E-conomics,2005,75(1):133-164.

[4]鄭文博.發展中小企業是就業創造的戰略性途徑的思考[D].北京:中共中央黨校,2004.

[5]劉力昌等.基于DEA的上市公司股權融資效率評價[J].系統工程,2004(1):55-59.

[6]高山.基于DEA方法的科技型中小企業融資效率研究[J].會計之友,2010(3):86-88.

[7]鄭賢玲.疏通高端裝備制造業資本市場融資渠道[J].中國科技投資,2011(1):67-69.

[8]馬占新.關于DEA有效性在數據變換下的不變性[J].系統工程學報,1999,14(2):129-134.

[9]MALMQUIST S.Index numbers and indifference surfaces[J].Trabajos de Estadistica, 1953,(4):209-242.

[10]CAVES D W, L R CHRISTENSEN W E DIEWERT.The economic theory of index numbers and the measurement of input, output, and productivity[J].Econometrica,1982,50(6):13 93-1414.

[11]F?re,R.Productivity Growth, Technical Progressand Efficiency Change in Industrialized Countries[J].American Economic Review,1994(84):66-83.

[12]F?re,R.Productivity Growth, Technical Progress andEfficiency Change in Industrialized Countries:Reply[J].American Economic Review,1997(87):1040-1043.

[13]劉亞錚,彭慕容.我國不同所有制新能源上市公司技術效率的比較研究——基于面板數據的DEA-Malmquist實證研究[J].工業技術經濟,2015(3):38-43.

F275;F224

A

1002-3240(2017)01-0074-06

2016-06-07

國家社會科學基金項目(15BGL056);江蘇省高校哲學社會科學研究重點項目(2015ZDIXM008);中央高校基本科研業務費重大項目培育基金項目(NP2015302)

耿成軒(1965-),女,遼寧大連人,教授,博士生導師,研究方向:公司理財與投融資管理,產業金融。

[責任編校:唐 鑫]

猜你喜歡

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

甘肅教育(2020年14期)2020-09-11 07:57:42

房地產導刊(2020年8期)2020-09-11 07:47:40

房地產導刊(2020年6期)2020-07-25 01:31:00

當代工人(2020年8期)2020-05-25 09:07:38

小溪流(畫刊)(2017年12期)2018-01-10 16:07:29

科技知識動漫(2016年8期)2016-07-29 20:40:09

兒童故事畫報·發現號趣味百科(2015年12期)2016-01-25 00:41:49

時代英語·高二(2015年1期)2015-03-16 00:08:11