財政分權理論回顧與展望

2017-12-19 08:03:12馬海濤任致偉

財政監督 2017年24期

關鍵詞:研究

●馬海濤 任致偉

財政分權理論回顧與展望

●馬海濤 任致偉

本文對財政分權理論進行了回顧與展望,從財政分權與經濟增長,財政分權與地方政府行為以及財政分權對企業的影響三個方面進行了文獻綜述,并分析了財政分權與預算軟約束對教育、醫療、環保等公共產品供給的影響,以及財政分權對公共產品供給效率的影響。最后對財政分權的研究方向進行了展望,認為應當注重財政分權的本質;在研究時應當考慮財政分權的層次傳遞性;應當注重研究較長歷史時期的財政分權;以企業為研究對象的應該注意企業的分支機構所在地問題;財政分權應當綜合考慮四本預算;內生性問題的處理應當更加嚴謹。

財政分權 作用機制 經濟增長

馬海濤,現任中央財經大學研究生院院長、教授、博士生導師,中國財政發展協同創新中心執行主任。畢業于中國人民大學財政金融學院,獲經濟學博士。享受國務院政府特殊津貼,入選“全國文化名家暨四個一批人才工程”,萬人計劃哲學社會科學領軍人才,“新世紀百千萬人才工程(國家級)”、教育部“新世紀優秀人才支持計劃”、財政部“跨世紀青年學科帶頭人”,被評為“北京市教學名師”、“北京市青年骨干教師”、“北京市育人標兵”,北京市文化宣傳系統“四個一批”人才,“首都勞動獎章”獲得者。

兼任中國財政學會副秘書長,教育部公共管理教學指導委員會委員,全國資產評估專業學位研究生教育指導委員會秘書長,國家社科基金評審專家,全國高校財政學教學研究會理事長,全國政府預算研究會會長,中國職業教育學會學術委員會委員,中國財政學會縣級財政研究會副會長,中國農村財政研究會常務理事,中國財政學會財政史研究會、基礎理論研究會常務理事,北京市財政學會常務理事兼副秘書長,財政部教材編審委員會委員,財政部高級技術職務評審委員會委員,北京市人大常委會預算監督顧問。被聘為河北大學、新疆財經大學、山東財經大學、安徽財經大學、內蒙古財經大學、上海立信會計學院、廣西財經學院、西安財經學院、銅陵學院等高校客座教授。

研究領域為財政理論與政策、財稅管理。曾主持國家社會科學基金重點項目、一般項目,教育部人文哲學科學基地重點項目,財政部、國家發改委、勞動社會保障部,國家國有資產管理委員會,科技部,世界銀行及亞洲開發銀行等課題四十余項。在《新華文摘》、《財貿經濟》、《財政研究》、《稅務研究》等學術刊物上發表論文150余篇,出版學術著作10余部(包括主編和合著),出版教材20余本(包括國家精品教材),15項成果獲省部級獎勵。曾多次赴美國、英國、法國、加拿大、澳大利亞、意大利、丹麥、日本、俄羅斯、烏克蘭、越南、香港和臺灣等國家和地區進行學術交流或訪學。

2013年7月到中南海參加李克強總理主持召開的經濟專家座談會,就我國財稅改革做了專題匯報。

一、引言

財政分權是解釋中國經濟長期保持高速增長的一個重要因素,這一點已被學術界廣泛接受。財政分權理論已經從最初基于要素的流動性以及知識的分散性得出分權可以更有效率,發展到注重微觀基礎的“第二代”分權理論,對于財政分權的研究也已經從財政分權對經濟增長的影響擴展到財政分權對地方政府各種行為的影響,包括對預算約束的作用(Ihiro,2011;Ernesto 和 Klaas,2013;馬恩濤、于洪良,2014),對地方政府財政支出結構的偏向(傅勇、張晏,2007;安苑、王珺,2010;劉小勇、丁煥峰,2015),對地方政府公共服務的供給(Uchimura,2009;喬寶云等,2005;平新喬、白潔,2006;傅勇,2010;龐鳳喜、潘孝珍,2012;周亞虹等,2013;張欣怡,2015;匡小平、趙丹,2015),甚至是財政分權對居民健康水平的影響(彭浩然等,2013)。

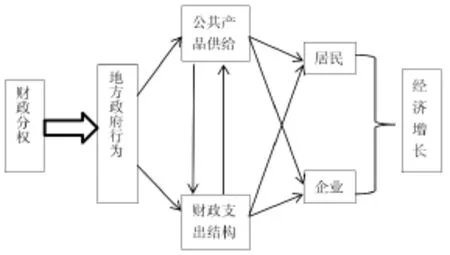

從文獻的時間順序來看,首先是關注于財政分權與經濟增長的關系,之后開始關注于財政分權對具體某一領域的影響,例如對地方政府行為的影響,對教育的影響,對企業投資、環境保護等方面的影響。但是從邏輯上出發,是財政分權影響了地方政府行為,進而地方政府行為的變化影響了經濟主體,最終才表現在經濟增長上,邏輯順序見圖1。

圖1財政分權與經濟增長的邏輯順序

二、財政分權與經濟增長

財政分權之所以被廣泛認為可以促進經濟增長,發揮作用的關鍵在于提高經濟效率,效率的提高主要是因為在要素可以流動的情況下會帶來地方政府間的競爭,分權的優勢在于可以在地方政府之間帶來競爭機制(Buchanan,1995)。地方政府之間的競爭可以促使其推動市場化進程以及壓縮對國有企業的補貼(Qian和Roland,1998)。但是以上這些作用只是使財政分權促進經濟增長具有了可能性,但并不必然可以得出分權可以帶來增長,因為地方政府完全可以通過向企業“敲竹杠”等短期行為攫取租金(Acemoglu,2003),俄羅斯在蘇聯解體之后的經濟表現似乎也印證了這一點。對此Blanchard和Shleifer(2000)認為如果中央政府的影響力過低,會導致地方政府易被利益集團“俘獲”,中國經濟的高速發展也得益于中央政府對地方的高度控制權。Cai和Treisman(2004)則指出即使地方政府要發展本地經濟,也極有可能是通過與企業合謀避稅,全社會的福利水平會受到損害。從不完全契約理論的角度看,激勵性契約能夠發揮作用也要求委托人對于代理人的私人利益有足夠的控制力。

現有對財政分權經濟增長效應的實證研究結論不盡相同,正面效應(林毅夫、劉志強,2000;沈坤榮、付文林,2005)和負面效應(Zhang 和 Zou,1998)的結論都存在,并且也有學者認為這種效應是非線性的,存在最優規模(繆小林等,2014)。李一花等(2014)運用雙重差分法研究山東省“省直管縣”改革的影響,發現改革不利于縣域經濟的增長。

三、財政分權與地方政府行為

(一)財政分權與預算約束

為保證競爭的有效率,地方政府的預算硬約束是市場保護型財政聯邦主義的一條重要的基本假設(Parikh和Weingast,1997)。但是其隱含的前提是地方政府之間具有相同的要素稟賦(楊其靜、聶輝華,2008),Cai和 Treisman(2005)指出要素稟賦處于劣勢地位的轄區注定會競爭失敗,會誘使其成為掠奪者。如果對所有轄區進行相同的預算約束可能會損害經濟效率,并且也不利于轄區居民的福利(楊其靜、聶輝華,2008),因為地方政府會將有限的財政資源更傾向于投入生產性領域而非教育、醫療等直接關系居民福利的領域。Ihiro(2011)則通過假定仁慈的中央政府和尋租性的地方政府(傳統的假定正好相反)認為稅收在中央政府與地方政府之間具有縱向外部性,雖然預算軟約束會帶來腐敗現象,但是可能比預算硬約束更能增加社會福利。類似的是馬恩濤和于洪良(2014)認為如果分權度較低時預算軟約束可以提高社會福利水平,尤其是地方政府舉債行為不受中央政府控制時。

(二)財政分權與公共產品供給

向本地居民提供公共產品是地方政府的基本職能,與財政分權有著緊密的聯系。王紹光(1997)則指出,如果分權突破了“分權的底限”會導致中央政府難以提供全國性公共產品,同時也會使中央政府無力在地區間進行財力再分配,穩定經濟的職能也會被大大削弱。大多數學者認為分權會使地方政府偏向于增加投資性公共支出(Estache和 Sinha,1995;Keen 和 Marchand,1997; 傅勇、張晏,2007等),對于教育、醫療等直接關系居民福利的公共消費性支出則不太關注,財政分權對這些公共產品的提供存在抑制作用 (張軍、周黎安,2008;鄧可斌、丁菊紅,2009),甚至財政分權還會降低居民的健康水平,提高死亡率 (彭浩然等,2013)。但是財政分權是否一定會抑制消費型公共產品的供給結論也不盡相同,Zhuravskaya(2000)認為財政分權有助于俄羅斯地方政府增加教育和衛生的投入。席鵬輝、梁若冰(2014)運用雙重差分法研究發現財政分權可以提高福建省縣級層面上教育、醫療、交通等公共產品的提供,但是會擴大縣域之間的差距。陳思霞、盧盛峰(2014)同樣運用雙重差分法研究發現,財政分權會使縣級減少民生性財政支出。劉小勇、丁煥峰(2015)通過利用空間面板Durbin模型研究發現,財政分權會使省級政府偏向于投資性支出,但是省以下的支出偏向性與省級是相反的。譚之博等(2015)認為“省直管縣”改革可以提高財政分權水平,并有助于緩解城鄉收入差距以及改善教育和醫療水平。關于為什么財政分權會使地方政府支出偏向于基礎設施投資,地方政府追求政績,為晉升而增長的錦標賽模式被認為是主要原因(周黎安,2007)。

關于分權與教育的關系,大多數文獻認為財政分權不利于教育。黃佩華、迪帕克(2003)認為當時中國在財政教育支出方面是過度分權的,大量教育支出由地方政府特別是縣及縣以下政府承擔會導致教育質量的下降。喬寶云等(2005)認為地方政府之間的競爭會降低小學入學率,尤其是西部地區,因為競爭會減少地方政府對于初等教育的投資。Busemeyer(2007)發現OECD國家當中在國家層面上,財政分權會減少財政對教育的支出,但是在地區層面上情況卻正好相反。賈智蓮、盧洪友(2010)認為財政分權并不會增加省級政府的民生類公共產品的供給。在省以下地方政府的層面上,李祥云、陳建偉(2010)認為缺乏激勵是縣級義務教育投入不足的重要原因,周亞虹(2013)則認為我國地市級地方政府可能存在教育支出相互競爭行為,上級政府通過比較教育支出來評價地市級政府的相對教育政績甚至決定地方官員是否連任,從而引發了地市級政府之間的標尺競爭。

環境具有很強的轄區外溢性,因此需要層級相對較高的政府進行地區間協調,僅僅依靠分權是不能夠解決環境問題的。通過國外學者對財政分權與環境保護之間關系的研究,有的發現財政分權能夠帶來地方政府在環保方面的良性競爭,List和 Gerking(2000),Millimet(2003)卻認為,里根執政時期的分權沒有帶來環境質量的下降,反而地方政府之間在環境方面產生了“競爭到頂”而非“競爭到底”的現象。但是Sigman(2014)認為分權會加重河流的污染程度,流域各地區都會想去搭便車。

霧霾天氣高發使得環境問題在我國受到越來越多的關注,從對我國環境污染情況的研究來看,大多數學者認為分權會惡化環境狀況。張克中等(2011)從碳排放的視角,認為分權不利于減少碳排放,會促使地方政府加快發展第二、第三產業,使得碳排放增加。但是曲亮等(2015)認為二氧化碳減排效率與財政分權之間具有倒U型的關系,在一定范圍內提高財政分權程度有利于提高二氧化碳減排效率。劉建民等(2015)發現財政分權會降低環保監管力度,使得廢水、廢氣以及粉塵等的排放量提高,但是財政分權與環境污染之間呈現出的是非線性關系。張欣怡(2015)認為財政分權對環境污染的傳導機制是財政分權影響了地方政府的收支結構,進而影響環保支出水平;同時財政分權也會影響中央政府可用于環保方面的財力,同時對產業結構會產生影響。李香菊、劉浩(2016)在對污染物類型進行區分后發現,財政分權對不同類型的污染物具有不同的效應,財政分權會加重單向外溢性污染物的排放,但是對于雙向污染物和非外溢性污染物的排放則會減少。

(三)財政分權與公共產品提供效率

財政分權除了影響公共產品提供的數量,也會影響提供效率。關于財政分權對效率的影響,龔鋒、盧洪友(2009)發現財政分權對于不同類型的公共產品具有不同的配置效率。對于義務教育而言,分權可以提高其配置效率,但是分權卻會損害醫療的配置效率。類似的是張仲芳(2013),汪小勤、曾瑜(2016)也認為財政分權不利于醫療衛生的支出效率。不過儲德銀等(2015)認為財政分權與醫療衛生的供給效率呈倒U型的關系,雖然過度分權不利于效率,但是他們認為現在我國還有進一步分權的空間。我國財權高度集中在中央,如果中央與地方的收入比重相對穩定的情況下,財政分權的增加一般會伴隨著轉移支付規模的擴大,由于“粘蠅紙效應”的存在,地方政府會傾向于擴大支出規模,徐琰超、楊龍見(2014)發現不同類型的轉移支付對福利性支出效率的影響是不同的,一般性轉移支付和專項轉移支付對支出效率有損害,但是稅收返還可以提高支出效率。

四、財政分權對企業的影響

財政分權對經濟增長發揮作用,歸根到底要靠促進經濟主體的增長來實現。地方政府提供直接或間接的稅收優惠政策,除了影響企業是否進入本地,還會影響企業的投資。周中勝、羅正英(2011)發現分權程度越低,上市公司出現過度投資的可能性就越高,地方國有企業受到的影響更大。劉沖等(2015)認為財政分權和行政分權都不會提高企業的效率,并且財政分權會產生負的外部性。張敏等(2015)以上市公司為研究對象發現,財政分權會使上市公司的實際稅負提高。陳工、陳明利(2016)同樣以上市公司為研究對象,發現財政分權可以提高企業的投資效率,降低投資不足以及過度投資的情況,其中財政分權對地方國有企業的影響最大。賈俊雪、應世為(2016)認為收入分權和支出分權會對企業稅負產生不同的影響,收入分權會降低企業的實際稅負,而支出分權則會減少企業的稅收激勵。但是上市公司在各地有諸多分支機構,其實際稅負不僅僅受公司總部所在地稅務部門的影響,也會受到分支機構所在地稅務部門的影響。

五、研究展望

(一)有待探討“權”的本質,區別“分權”與“分錢”

目前對于財政分權的研究已經浩如煙海,在進行研究時大多數學者直接采用一種或幾種分權指標來進行表示,一般是分別采用收入分權和支出分權,這些指標也已經相對固化。但是很少有學者去探討這些指標是否能夠真正表示財政分權,抑或財政分權的本質是什么。例如“省直管縣”難道真的是財政分權嗎?“省直管縣”改革一般是指在財政預決算、轉移支付、收支劃分、資金往來等方面省直接與縣對接,繞過市一級以避免“市卡縣”等情況的出現。從縣的角度看,直接和省對接避免了資金被市截留,確實是增加了縣級的財力,但是這是“權”的下放嗎?從省與市的角度看,對縣的財政資金分配權是從市級上收到了省級,因此這并不是分權而是集權,因為“省直管縣”加大了省級財政的統籌協調力度。因此在以“省直管縣”改革作為財政分權的“斷點”時,首先應當論證“省直管縣”改革是否真正影響了分權指標的變化。

從收入分權與支出分權的具體計算公式來看,實際上反映的是收入份額和支出份額。份額大的地區“權”就大嗎?實際上如果繼續深究下去,就會發現分權的衡量與學術界早已爭論過的“財權”與“財力”的關系實際上非常相似,用這些份額所表示的實際上是“分財力”而不是“分財權”。

(二)有待關注分權對不同層級政府的影響

幾乎所有的文獻都忽略了財政分權的 “層次傳遞”性。我國是中央集權的多級政府體制,中央政府是分權的決策者,最基層的政府是分權的接受者,而處于中間層級的政府則既是對下級政府分權的決策者又是上級政府分權的接受者。例如省級政府要接受中央政府的分權決策,但是也要決定如何向市縣分權,因此如果在省級層面上探討財政分權,應當包括中央對省的財政分權和省對下的財政分權,這兩類分權都會對省級單位產生影響。由此引出的一個問題就是,幾乎所有的文獻都是在研究分權對下級政府的影響,但是分權同樣會對上級政府產生影響,分權在增加下級政府的財力或支出責任的同時,對上級政府產生了相反方向的影響,因此只有在同時考慮到分權對上下級政府的影響之后,才能真正測算出分權的效果。目前對我國的財政分權研究最多的是基于省級政府,但是在選取分權指標時,學界考慮的都是中央與省級之間的分權狀況,對省與市縣的分權狀況卻沒有同時考慮。例如在省一級層面研究財政分權對經濟增長的影響時,一般就采用省級的收入分權指標與支出分權指標來表示財政分權,但是這反映的僅僅是中央與省的分權,并沒有反映省級政府與市縣級政府的分權,兩種分權顯然都會影響各省的經濟增長。

(三)有待從更長的歷史階段研究我國的財政分權

只要有多級政府的存在,客觀上就存在權力在不同級次政府間的配置,因此財政分權在我國是長期存在的,并不是在改革開放之后才開始的。但是從目前的文獻來看,大多數學者選取的時間段是分稅制改革之后,以新中國成立以來為時間段進行研究的文獻比較少,王紹光(1997)、陳碩(2012)等為數不多的一些文獻有所涉及。當然需要說明,很大一部分原因是許多學者研究的問題出現的時間比較晚,例如財政分權對上市公司的影響等;另外一個重要因素很可能是目前沒有一個合適的分權指標能夠準確描述建國后這么長時間段內我國的財政分權狀況,不同的指標僅僅在特定的時間段內反映得相對準確(陳碩,2012)。但是分權對于地方政府行為的影響應當從更長的歷史時期去考察,尤其是改革開放前的數次“放權”運動不僅為研究提供了豐富的素材,而且也更加貼近真正意義上的“分權”(相對于“分錢”而言),例如五十年代曾經將規模巨大的國有企業都下放到地方進行管理。

(四)不應忽視企業的異地分支機構問題

當前學者在研究財政分權對企業行為的影響時,往往忽略了企業在不同地區可能存在分支機構的問題,特別是以上市公司、規模以上工業企業等大型企業為樣本進行的研究。企業分支機構受所在地稅務部門的影響較大,如果用企業總體的情況去對應企業總部所在地的財政分權狀況,會產生一定的偏誤。研究財政分權對沒有分支機構的中小企業的影響具有很重要的現實意義,但是這方面的文獻目前比較少。

(五)分權指標的構建應當考慮“全口徑”

在構建分權指標時,無論是收入分權指標還是支出分權指標,大多數學者都是在一般公共預算的范圍內去討論,甚至用稅收收入在政府間的分配情況構建財政分權指標。但是財政收支的范圍并不僅限于一般公共預算,收入更不是僅限于稅收,理論上構建分權指標時應當把四本預算都包括在內,不過目前的文獻當中這樣做的幾乎沒有,如果不考慮政府性基金預算極有可能會低估分權水平。

(六)內生性問題的解決有待深入探討

在研究財政分權時,一個不容忽視的問題就是內生性問題。除了難以避免的遺漏變量問題外,雙向因果也是一個重要因素。地方政府對企業的控制程度、經濟發展水平不均等程度、工業化程度等因素都會影響地方政府的稅收分成(周黎安、吳敏,2015),而稅收分成則會對目前學界廣泛采用的分權指標產生影響。因此在研究財政分權對其他經濟社會因素的影響時內生性問題應當加以考慮。

從現有文獻來看,在處理財政分權的內生性問題上大多數學者是以“省直管縣”改革為準實驗,利用雙重差分或其他方法避免內生性問題。席鵬輝、梁若冰(2014)將福建省2002年省對下財政體制調整視為準實驗,利用雙重差分法研究了財政分權對縣級公共產品提供的影響。李一花等(2014)將山東省2009年的“省直管縣”改革視為自然實驗,同樣運用了雙重差分法。陳思霞、盧盛峰(2014)運用雙重差分法研究“省直管縣”改革這一準實驗對民生性財政支出的影響。 劉沖等(2015)、譚之博等(2015)同樣是運用雙重差分法研究“省直管縣”改革這一準實驗,稍微不同的是前者將“擴權強縣”與“省直管縣”進行了區分,認為“擴權強縣”是行政分權而“省直管縣”是財政分權;后者則沒有將“省直管縣”改革視為財政分權,而是研究了“省直管縣”改革對財政分權的影響。繆小林等(2014)則是采用了工具變量法克服內生性問題,選擇人均財政供養人員和人均財政轉移支付作為財政分權的工具變量。

就內生性的解決來看,手段是比較單一的,運用最多的就是“省直管縣”改革,但面臨的問題是:第一,這項改革能否籠統地視為分權,這一點前文已有提及;第二,在以“省直管縣”改革作為財政分權的“斷點”時,首先應當論證“省直管縣”改革是否真正影響了分權指標的變化;第三,在進行研究時應當首先明確是相對于哪一級政府而言的,然后再用數據去檢驗改革前后該級政府的收入分權指標或支出分權指標是否真的提高,最后才能將其視為分權的政策沖擊。■

中央財經大學研究生院、中央財經大學財稅學院)

[1]Acemoglu D.Why not a political Coase theorem?Social conflict,commitment,and politics[J].Social Science Electronic Publishing,2002,31(4).

[2]Blanchard,O.,and Andrei Shleifer.Federalism with and without Political Centralization:China Versus Russia[C].NBER working paper 7616,Inc,2000.

[3]Buchanan,J.Federalism as an Ideal Political Order and an Objective for constitutional Reform[J].Publius,1995,25(2).

[4]Busemeyer M R.The Impact of Fiscal Decentralisation on Education and Other Types of Spending[J].Swiss Political Science Review,2007,14(3).

[5]Cai H,Treisman D.State corroding federalism[J].Journal of Public Economics,2004,88(3–4).

[6]Crivelli E,Staal K.Size,spillovers and soft budget constraints[J].International Tax and Public Finance,2013,20(2).

[7]Daniel L.Millimet.Assessing the Empirical Impact of Environmental Federalism[J].Journal of Regional Science,2003,43(4).

[8]Estache A,Sinha S.Does Decentralization Increase Spending on Public Infrastructure?[J].Policy Research Working Paper,1995.

[9]Ihori T.Overlapping tax revenue,soft budget,and rent seeking[J].International Tax and Public Finance,2011,18(1).

[10]Keen M,Marchand M.Fiscal competition and the pattern of public spending[J].Journal of Public Economics,1997,66(1).

[11]List J A,Gerking S.Regulatory Federalism and Environmental Protection in the United States[J].Journal of Regional Science,2000,40(3).

[12]Parikh S,Weingast B R.A Comparative Theory of Federalism:India[J].Virginia Law Review,1997,83(7).

[13]Qian Y,Roland G.Federalism and the Soft Budget Constraint[J].American Economic Review,1998,88(5).

[14]Sigman H.Decentralization and Environmental Quality:An International Analysis of Water Pollution

Levels and Variation[J].Land Economics,2014,90(1).

[15]Uchimura H.Fiscal decentralization,Chinese style:good for health outcomes?[J].World Development,2009,37(12).

[16]Zedda M K,Testa D,Cannas B,et al.Does Competition for Capital Discipline Governments?Decentralization,Globalization,and Public Policy[J].American Economic Review,2005,95(3).

[17]Zhang T,Zou H F.Fiscal decentralization,public spending,and economic growth in China[J].Cema Working Papers,2001,67(2).

[18]Zhuravskaya E V.Incentives to provide local public goods:fiscal federalism,Russian style[J].Working Papers,2000,76(3).

[19]安苑,王珺.財政分權與支出偏向的動態演進——基于非參數逐點估計的分析[J].經濟學家,2010,(7).

[20]陳工,陳明利.財政分權、企業投資效率與資本配置[J].華東經濟管理,2016,30(1).

[21]陳碩,高琳.央地關系:財政分權度量及作用機制再評估[J].管理世界,2012,(6).

[22]鄧可斌,丁菊紅.轉型中的分權與公共品供給:基于中國經驗的實證研究[J].財經研究,2009,35(3).[23]傅勇,張晏.中國式分權與財政支出結構偏向:為增長而競爭的代價[J].管理世界,2007,(3).

[24]傅勇.財政分權、政府治理與非經濟性公共物品供給[J].經濟研究,2010,(8).

[25]龔鋒,盧洪友.公共支出結構、偏好匹配與財政分權[J].管理世界,2009,(1).

[26]黃佩華,迪帕克.中國:國家發展和地方財政[M].中信出版社,2003.

[27]賈俊雪,應世為.財政分權與企業稅收激勵——基于地方政府競爭視角的分析 [J].中國工業經濟,2016,(10).

[28]賈智蓮,盧洪友.財政分權與教育及民生類公共品供給的有效性——基于中國省級面板數據的實證分析[J].數量經濟技術經濟研究,2010,(6).

[29]匡小平,趙丹.縣級基本公共服務供給與財政分權體制的關系研究——以江西省為例[J].當代財經,2015,(7).

[30]李香菊,劉浩.區域差異視角下財政分權與地方環境污染治理的困境研究——基于污染物外溢性屬性分析[J].財貿經濟,2016,37(2).

[31]李祥云,陳建偉.財政分權視角下中國縣級義務教育財政支出不足的原因分析 [J].教育與經濟,2010,(2).

[32]李一花,劉蓓蓓,高煥洪.基層財政分權測度與增長效應重估[J].財貿經濟,2014,(6).

[33]林毅夫,劉志強.中國的財政分權與經濟增長[J].北京大學學報哲學社會科學版,2000,(4).

[34]劉沖,喬坤元,周黎安.行政分權與財政分權的不同效應:來自中國縣域的經驗證據[J].世界經濟,2014,(10).

[35]劉建民,王蓓,陳霞.財政分權對環境污染的非線性效應研究——基于中國272個地級市面板數據的PSTR模型分析[J].經濟學動態,2015,(3).

[36]劉小勇,丁煥峰.鄰里競爭、財政分權與政府財政支出偏向研究——基于三層分權框架的角度[J].當代財經,2015,(7).

[37]馬恩濤,于洪良.財政分權、地方債務控制與預算軟約束[J].管理評論,2014,(2).

[38]繆小林,伏潤民,王婷.地方財政分權對縣域經濟增長的影響及其傳導機制研究——來自云南106個縣域面板數據的證據[J].財經研究,2014,40(9).

[39]繆小林,伏潤民,王婷.地方財政分權對縣域經濟增長的影響及其傳導機制研究——來自云南106個縣域面板數據的證據[J].財經研究,2014,40(9).

[40]龐鳳喜,潘孝珍.財政分權與地方政府社會保障支出——基于省級面板數據的分析[J].財貿經濟,2012,(2).

[41]彭浩然,吳木鑾,孟醒.中國財政分權對健康的影響[J].財貿經濟,2013,(11).

[42]平新喬,白潔.中國財政分權與地方公共品的供給[J].財貿經濟,2006,(2).

[43]喬寶云,范劍勇,馮興元.中國的財政分權與小學義務教育[J].中國社會科學,2005,(6).

[44]曲亮,蔡宏波,任國良,等.財政分權與中國區域碳減排效率實證研究[J].經濟地理,2015,35(5).[45]沈坤榮,付文林.中國的財政分權制度與地區經濟增長[J].管理世界,2005,(1).

[46]譚之博,周黎安,趙岳.省管縣改革、財政分權與民生——基于“倍差法”的估計[J].經濟學:季刊,2015,(2).

[47]汪小勤,曾瑜.地方政府財政分權程度對衛生支出效率的影響:基于面板數據的Tobit模型分析[J].中國衛生經濟,2016,35(6).

[48]王紹光.分權的底限 [M].中國計劃出版社,1997.

[49]席鵬輝,梁若冰.省以下財政分權對縣級公共產品供給水平影響研究:以福建省為例[J].現代財經(天津財經大學學報),2014,(6).

[50]謝貞發,張瑋.中國財政分權與經濟增長——一個薈萃回歸分析[J].經濟學:季刊,2015,14(2).

[51]徐琰超,楊龍見.財政分權、轉移支付與地方政府福利性支出效率[J].金融評論,2014,(2).

[52]楊其靜,聶輝華.保護市場的聯邦主義及其批判[J].經濟研究,2008,(3).

[53]張軍,周黎安.為增長而競爭 :中國增長的政治經濟學,the political economy of China's economic growth:Growth from below[M].上海人民出版社,2008.

[54]張克中,王娟,崔小勇.財政分權與環境污染:碳排放的視角[J].中國工業經濟,2011,(10).

[55]張敏,葉慧芬,童麗靜.財政分權、企業稅負與稅收政策有效性[J].經濟學動態,2015,(1).

[56]張欣怡.財政分權下地方政府行為與環境污染問題研究——基于我國省級面板數據的分析[J].經濟問題探索,2015,(3),.

[57]張仲芳.財政分權、衛生改革與地方政府衛生支出效率——基于省際面板數據的測算與實證[J].財貿經濟,2013,(9).

[58]周黎安,吳敏.省以下多級政府間的稅收分成:特征事實與解釋[J].金融研究,2015,(10).

[59]周黎安.中國地方官員的晉升錦標賽模式研究[J].經濟研究,2007(7).

[60]周亞虹,宗慶慶,陳曦明.財政分權體制下地市級政府教育支出的標尺競爭 [J].經濟研究,2013,(11).

[61]周中勝,羅正英.財政分權、政府層級與企業過度投資——來自地區上市公司面板數據的經驗證據[J].財經研究,2011,(11).

(本欄目責任編輯:周菲)

猜你喜歡

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

天津外國語大學學報(2021年3期)2021-08-13 08:32:18

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

科技傳播(2019年22期)2020-01-14 03:06:54

遼金歷史與考古(2019年0期)2020-01-06 07:45:20

民用飛機設計與研究(2019年4期)2019-05-21 07:21:24

電子制作(2018年11期)2018-08-04 03:26:04

汽車工程學報(2017年2期)2017-07-05 08:13:02

國際商務財會(2017年8期)2017-06-21 06:14:14

電子制作(2017年23期)2017-02-02 07:17:19