高校科研經費績效評價研究

2017-12-27 07:14:24黑龍江省伊春林業學校

綠色財會 2017年7期

○黑龍江省伊春林業學校

恒珍琪

高校科研經費績效評價研究

○黑龍江省伊春林業學校

恒珍琪

高校科研經費績效評價是管理巨額高校科研經費的必要手段。本文總結目前高校常用的科研經費績效評價方法,發現我國高校科研經費管理中存在的問題,提出較為完善的績效評價體系,以期提高管理效率。

高校 科研經費 績效評價

科技是第一生產力,國家不斷鼓勵高校、企業科技創新,不斷加強科研經費的投入。隨著國家對科技創新的重視,高校科研經費數額日益增加,對于高校科研經費的管理引起了各界學者的關注。績效評價是管理的重要手段,因此研究高校科研績效評價是十分必要的。本文首先明確了高校科研經費及績效評價的相關概念,提出目前高校科研經費管理中存在的問題,其次總結歸納了目前常見科研經費績效評價的方法及存在的問題,最后提出相對完善的評價體系。

一、高校科研經費及績效評價的相關概念

高校科研項目經費是指用于發展科學技術事業所支出的費用,俗稱“高校科研經費”。包括科研活動過程中的物質資料消耗、各種人力資本、儀器購置費、實驗材料費、科研業務費和其他管理費用等。把科研經費按照來源為標準劃分,可分為橫向經費和縱向經費。橫向科研經費即自籌經費,是指高校與企事業單位的科研部門進行科研合作、科技咨詢、科技成果轉讓等由企業撥給各高校的專項合同經費。縱向科研經費即專項科研經費,是指承接國家、省部、市等政府機構規劃的科研項目獲得的專項資金。

高校科研經費績效評價是指高校根據設定的績效目標,運用科學、合理的績效評價指標、評價標準和評價方法,對一段時間的科研經費投入與產出的經濟性、效率性和效益性進行客觀、公正的評價。

二、高校科研經費管理中存在的問題

目前,我國高校對于科研經費的管理存在諸多問題。

1.責任主體不明確

科研處、財務處、審計處形成三足鼎立的態勢。科研部門重點在于科研,往往只重視科研立項與結題,只要求在結題前呈現科研成果,而不關注經費的使用過程。財務處由于對科研項目不甚了解,專業受限,很難對項目具體費用進行跟蹤,缺少費用的審核過程。審計處由于人員精力有限,項目費用雜亂,使得審計工作無從下手。

2.科研項目轉化率低

有些科研人員重數量而輕質量,選題并不能迎合市場需求,研究成果很難被企業、政府或各機構所用,這種情況不僅浪費了科研經費與人員的精力,也不能解決實際工作中的問題。科研成果轉化率低,科研偏于紙上談兵。

3.缺乏對于科研人員的有效評價

科研活動是一項以人為主的團隊行為。科研人員的行為很大程度上決定著科研項目的研究情況。目前大部分院校只是簡單地認定第一作者或項目負責人,或以教師職稱或資歷來評價。而科研工作是以團隊形式進行的,這就造成了負責人“吃肉”,項目組成員“喝湯”的局面。不完善的評價制度會造成科研人員的短視行為,為了取得個人成果,科研人員寧愿自己獨自研究、申報課題,也不愿加入團隊,這就限制了科研工作的發展,使得項目規模小且研究方向雜亂,很難研究出重大的成果。

平衡計分卡的創始人卡普蘭認為,沒有評價就沒有管理。為了解決這些高校科研管理中出現的問題,建立健全的評價體系是非常必要的。

三、高校科研經費績效評價方法及存在的問題

1.同行評議法

同行評議法是通過邀請相同或相近領域的研究專家來評定某項科研成果的學術水平或科研項目的可行性。現已被廣泛應用在科研項目評審、科研成果評審、期刊論文評審等多個方面,是學術界公認且常用的學術評價方法。

這種方法雖然操作簡單方便,但主觀性太強。評價結果不僅會受專家自身學術水平的影響,還會受人際關系的影響,不能保證評價結果的公允。

2.基于投入產出視角的評價

投入產出視角的績效評價是以投入產出理論為基礎的評價方法。1936年,瓦西里·列昂剔夫發表了《美國經濟體系中的投入產出的數量關系》一文,文中提出了投入產出方法。投入產出分析是建立在一般均衡理論基礎上的,同時研究“投入”與“產出”的經濟數量分析方法。按照投入產出理論,總投入和總產出應該是平衡的。

投入產出理論運用在高校科研經費的績效評價中,主要體現在指標的選擇上。在指標的選取上力求投入與產出平衡。在經費投入方面選取如科研經費投入額、團隊建設資金投入等指標;科研產出方面選取論文、專著發表數、專利數量、技術市場、合同數量等指標。

然而此視角存在的不足是僅基于投入與產出兩個視角,指標過于單一。投入指標,例如財務投入,若過度地重視該指標,會造成高校想盡辦法利用多種渠道擴大外來科研經費,重數量而輕質量。產出指標,如論文數量、著作、專利數量等,若績效評價過于強調成果,而忽略經濟效益、社會效益,會導致評價過于功利化。從而出現部分科研人員為了科研而科研,不重視科研成果的實用性和轉化率的情況。將科研經費管理納入評價范圍將會更為全面。

3.基于關鍵業績指標(KPI)方法

KPI(Key Performance Indicator)即關鍵業績指標,是通過對組織內部流程輸入、輸出的關鍵參數進行設置、取樣、計算、分析,衡量流程績效的一種目標式量化管理指標,是把企業的戰略目標分解為可操作的工作目標的工具,是企業績效管理的基礎。

將KPI法運用到高校科研經費績效評價中,指標的選取一般分為三級——準則層、方案層、目標層。指標數量增多,用層次分析法、熵權法或因子分析法對指標進行權重的計算,用Excel、Matlab等軟件快速便捷地解決權重賦值問題。彌補了投入產出視角下指標數量少、質量不高的不足,使評價體系日趨完善。

然而KPI法仍然存在不足:關鍵指標的選取并未結合高校自身的特點,與高校自身的發展戰略不一定相符。這樣的評價并未針對高校的特點進行開展,評價結果實際意義不大。

四、基于平衡計分卡體系的高校科研經費績效評價

為了解決上述高校科研經費績效評價中存在的問題,本文引入平衡計分卡(BSC)體系對高校科研經費進行評價。

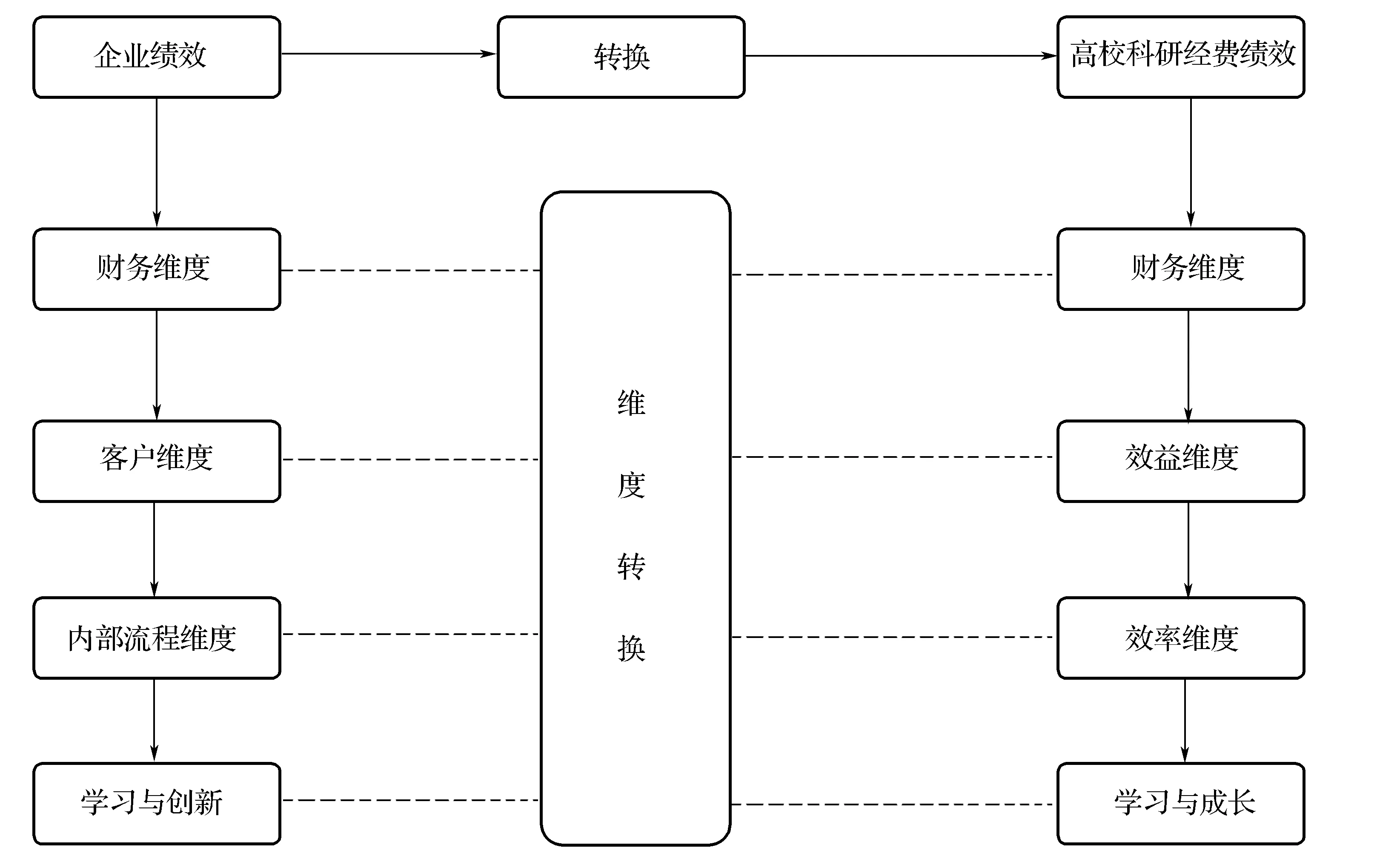

1992年羅伯特.S.卡普蘭和大衛.P.諾頓發明了“平衡計分卡”,并最早發表于《哈佛商業評論》中。平衡記分卡從四個維度構建企業的績效評價體系:財務維度、客戶維度、內部經營過程、學習與成長維度。形成定性與定量指標的平衡,內部運營與外部發展的平衡等,打破了單一使用財務指標衡量組織機構業績的傳統。隨著研究的深入,最初被用于企業的平衡計分卡經過改造也可以用于非盈利組織,用于高校,進而細化到高校科研經費的績效評價。

通過閱讀文獻發現,學者基于傳統BSC的評價維度——財務、客戶、內部流程、學習成長作出一定的調整,并結合卡倫提出的3E原則——經濟、效率、效益,確定符合科研項目特點的四個維度——財務、效益、效率、學習與成長。維度轉換如圖1所示:

圖1 維度轉換圖

針對不同的專項經費設計符合其發展特點的評價維度及指標,將戰略思想融入到體系建設中。基于平衡計分卡體系對高校科研經費績效評價,不僅可以克服上述三種方法的缺點,還可以根據不同的項目確定符合項目特點的指標,使評價更有針對性。

五、結語

我國科研事業快速發展,高校科研經費數額日益增大。高校應根據自己的發展方針及科研項目特點,構建符合本校特征的績效評價體系。同時各部門間加強溝通合作,共同建立完善評價體系,提高高校科研經費使用及管理效率,從而促進高校科研水平的提高。

1.甘濤.高校科研績效考評模型構建——基于“投入——產出”視角[J].財會通訊, 2015(16):68-71.

2.楊賢惠,王秀華,石艷萍. 高校科研經費管理改革與績效評價指標設計[J].會計之友,2013(7):122-124.

3.李建芳,郭宇,張艷新.高校科研經費績效評價指標體系研究[J].黑龍江畜牧獸醫,2016(4):38-40

4.李詩琪. 高校科研項目績效評價模型及應用[J]. 教育學術月刊,2015(10):47-52.

5.姜彤彤,武德昆.高等學校績效評價方法研究綜述[J].江蘇高教,2011(6): 50-55.

6.王吉春.基于BSC的普通高校科研部門績效管理研究[J].中國成人教育.2016(2): 53-56.

7.楊媚,楊運東,劉衛民,童小玲.基于BSC與KPI理論的高校專項資金績效評價研究[J].會計之友,2016(12):98-102.

8.申艷艷.高校專項資金績效評價體系構建研究——基于平衡計分卡的視角[J].會計之友,2016(1): 115-117.

9.張巧華.平衡計分卡在專項資金績效管理中的應用[J].中國商論,2016(29):81-82.

G642

關宏銳

猜你喜歡

石油瀝青(2021年4期)2021-10-14 08:50:44

當代經濟(2016年26期)2016-06-15 20:27:19

中國商論(2016年33期)2016-03-01 01:59:53

中國鄉鎮企業會計(2015年9期)2015-12-30 16:47:21

上海管理科學(2015年5期)2015-07-31 18:13:31

廉政瞭望(2015年15期)2015-03-17 10:54:35

中國教育技術裝備(2015年19期)2015-03-01 02:43:07

中國工程咨詢(2015年5期)2015-02-16 05:35:26

教育與職業(2014年16期)2014-01-19 01:24:28

俄羅斯問題研究(2012年1期)2012-03-25 09:54:51