基于杜邦分析法的企業(yè)盈利能力分析

——以A企業(yè)為例

2017-12-27 07:14:24哈爾濱市松北區(qū)財(cái)政局

綠色財(cái)會(huì) 2017年7期

○哈爾濱市松北區(qū)財(cái)政局

彭 巖

基于杜邦分析法的企業(yè)盈利能力分析

——以A企業(yè)為例

○哈爾濱市松北區(qū)財(cái)政局

彭 巖

本文運(yùn)用杜邦模型,對(duì)A企業(yè)的盈利能力進(jìn)行分析探究,揭露問題并提出改進(jìn)措施,這不僅有助于實(shí)現(xiàn)A企業(yè)的價(jià)值,同時(shí)也證明了杜邦分析體系的實(shí)用性。

杜邦分析法 盈利能力 財(cái)務(wù)分析

一、 引言

如今,科學(xué)技術(shù)的發(fā)展進(jìn)步極為迅速,產(chǎn)品的更新?lián)Q代也隨之加快,企業(yè)面對(duì)的來自各方的競(jìng)爭壓力越來越大,必須擁有強(qiáng)大的盈利能力。企業(yè)盈利能力的影響因素主要有財(cái)務(wù)因素和非財(cái)務(wù)因素。財(cái)務(wù)因素主要包括國家政策、利潤構(gòu)成、利潤質(zhì)量、資本結(jié)構(gòu)等;非財(cái)務(wù)因素包括商業(yè)信譽(yù)、企業(yè)文化、管理能力、專業(yè)技術(shù)、宏觀環(huán)境以及創(chuàng)新能力等。總之,影響企業(yè)盈利能力的因素是多方面且復(fù)雜的。

因此,企業(yè)盈利能力的分析評(píng)價(jià)十分重要。目前,經(jīng)常用來分析企業(yè)財(cái)務(wù)狀況的方法主要有比率分析法、對(duì)比法和因素分析法。但是,這幾種方法都是通過單獨(dú)的財(cái)務(wù)指標(biāo)來評(píng)價(jià)企業(yè)的狀況,它們的缺點(diǎn)是無法全面系統(tǒng)地使企業(yè)的財(cái)務(wù)狀況得到反映,有可能會(huì)誘導(dǎo)管理者與投資者做出錯(cuò)誤的決策。因此,有必要選擇一個(gè)合適的分析方法。

杜邦分析法是一個(gè)有效的分析方法,原因在于它以權(quán)益凈利率為核心指標(biāo)將一些財(cái)務(wù)比率結(jié)合在一起,按照它們的內(nèi)在聯(lián)系使其成為一個(gè)整體。采用這一方法,能夠?qū)⑴c企業(yè)的盈利能力相關(guān)的各指標(biāo)更系統(tǒng),更有條理,更清晰地展現(xiàn)給報(bào)表使用者,為其投資和決策提供了方便。

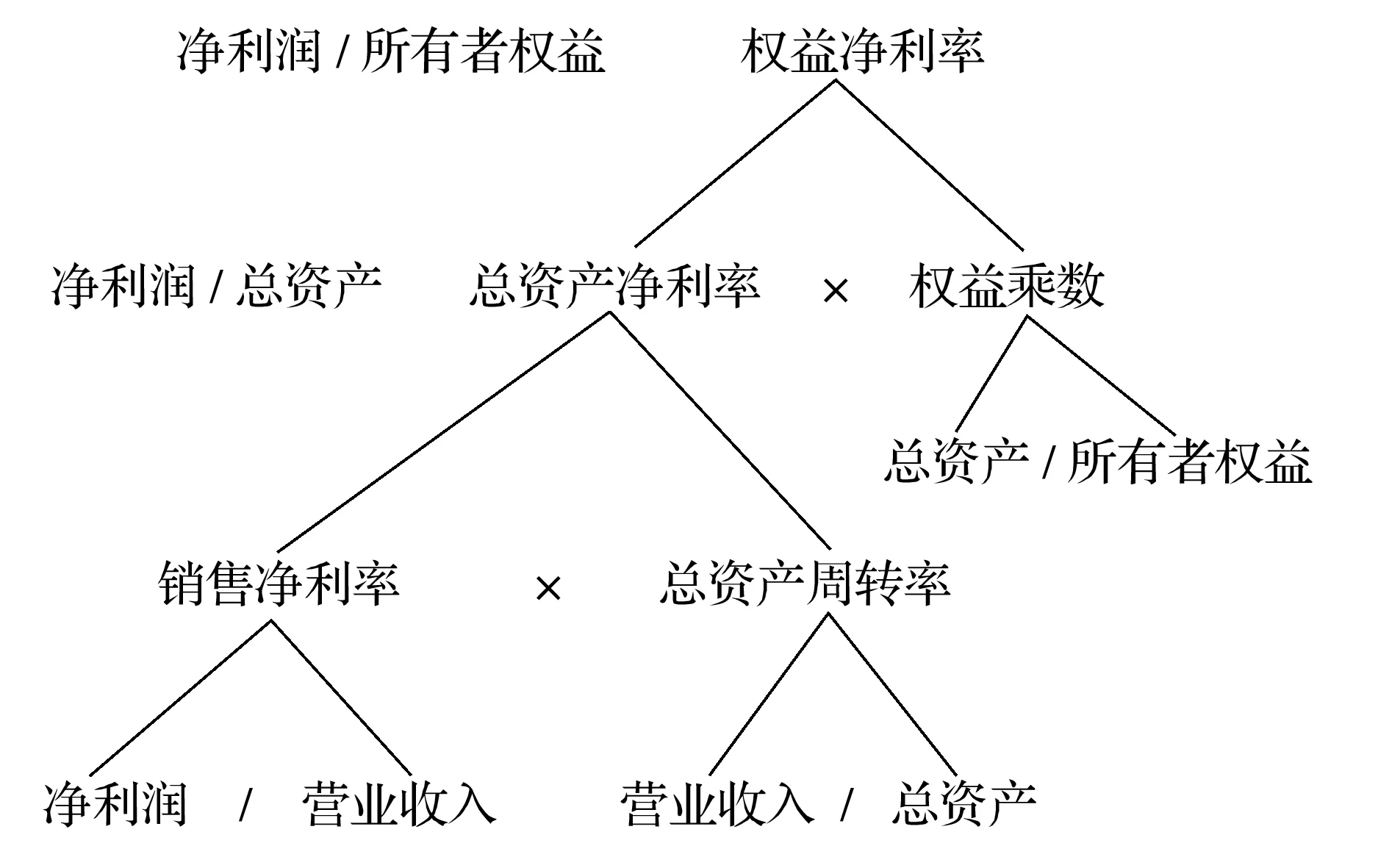

二、杜邦分析體系的基本框架

杜邦分析法是一種有效的分析方式,具有很強(qiáng)的操作性,有說服力,能為改善企業(yè)經(jīng)營管理提供十分有價(jià)值的信息,滿足了企業(yè)的需求。

杜邦模型如圖1所示:

圖1 杜邦分析體系

在實(shí)際工作中,杜邦分析法受到了許多企業(yè)管理者的青睞,使其得到了廣泛的應(yīng)用。在實(shí)際應(yīng)用中,可以將杜邦分析法與其他分析手段結(jié)合使用,在彌補(bǔ)杜邦分析法缺點(diǎn)的同時(shí)也克服了其他分析方法的不足,從而得到更準(zhǔn)確、更完整的分析結(jié)果。例如將專項(xiàng)分析法與杜邦分析法相結(jié)合,實(shí)施一些后續(xù)分析,能對(duì)相關(guān)問題進(jìn)行更深入更細(xì)致的研究;將杜邦分析法與比較分析法和趨勢(shì)分析法相結(jié)合也能達(dá)到很好的效果,綜合這三種方法,比較不同時(shí)期的杜邦分析結(jié)果,就形成了動(dòng)態(tài)分析,便于發(fā)現(xiàn)變化的規(guī)律,為企業(yè)財(cái)務(wù)的預(yù)測(cè)、決策提供支持。或者還可以將杜邦分析體系與財(cái)務(wù)風(fēng)險(xiǎn)分析方法相結(jié)合,實(shí)施風(fēng)險(xiǎn)分析,為決策提供依據(jù)。

三、 杜邦分析體系的應(yīng)用

A企業(yè)是我國規(guī)模最大的生產(chǎn)與銷售乳制品的企業(yè)之一,主要從事乳和乳制品的開發(fā)、生產(chǎn)和銷售。目前,該企業(yè)擁有的產(chǎn)品已經(jīng)達(dá)到了百余種,且具有很先進(jìn)的乳制品生產(chǎn)技術(shù)和加工技術(shù),在我國享有很高的知名度。下面結(jié)合杜邦分析法分析其盈利能力。

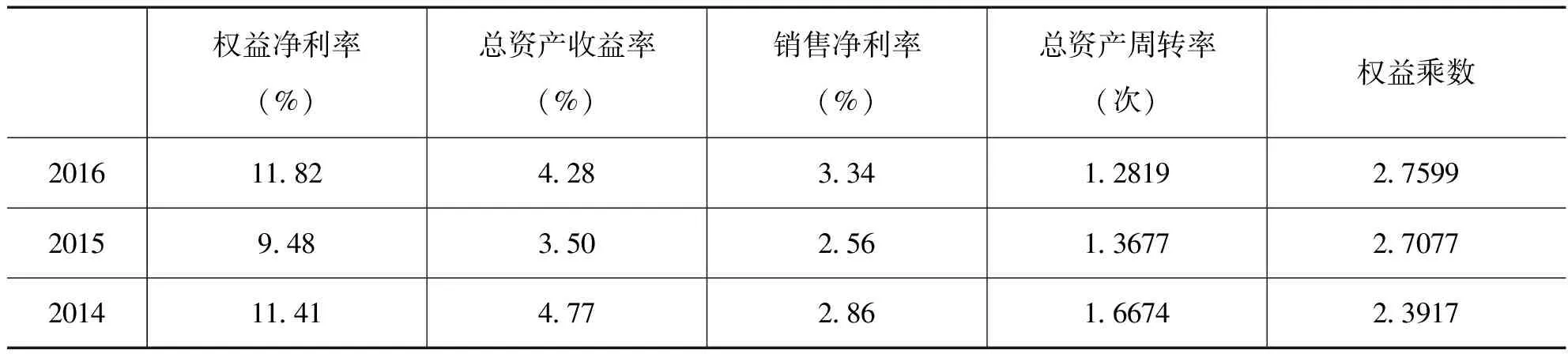

1.權(quán)益凈利率

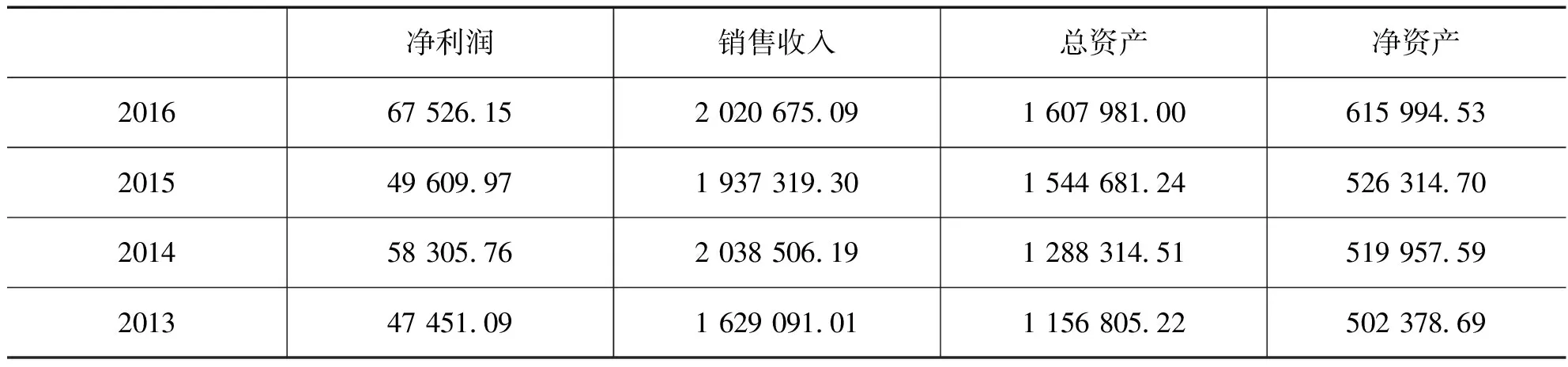

A企業(yè)2014-2016年的基本財(cái)務(wù)數(shù)據(jù)見表1,由此計(jì)算出杜邦分析體系相關(guān)指標(biāo)見表2。

表1 A企業(yè)基本財(cái)務(wù)數(shù)據(jù) 單位:萬元

數(shù)據(jù)來源:萬得數(shù)據(jù)庫。

表2 A企業(yè)杜邦分析體系相關(guān)比率

數(shù)據(jù)來源:根據(jù)2014-2016年報(bào)表計(jì)算整理。

A企業(yè)的權(quán)益凈利率2014年為11.41%,2015年下降為9.48%,2016年提高為11.82%,這種上升是由總資產(chǎn)周轉(zhuǎn)率、銷售凈利率以及權(quán)益乘數(shù)這三個(gè)指標(biāo)的變動(dòng)帶來的,體現(xiàn)了A企業(yè)的生產(chǎn)經(jīng)營盈利能力、資產(chǎn)盈利能力和財(cái)務(wù)杠桿盈利能力三種盈利能力的共同作用。

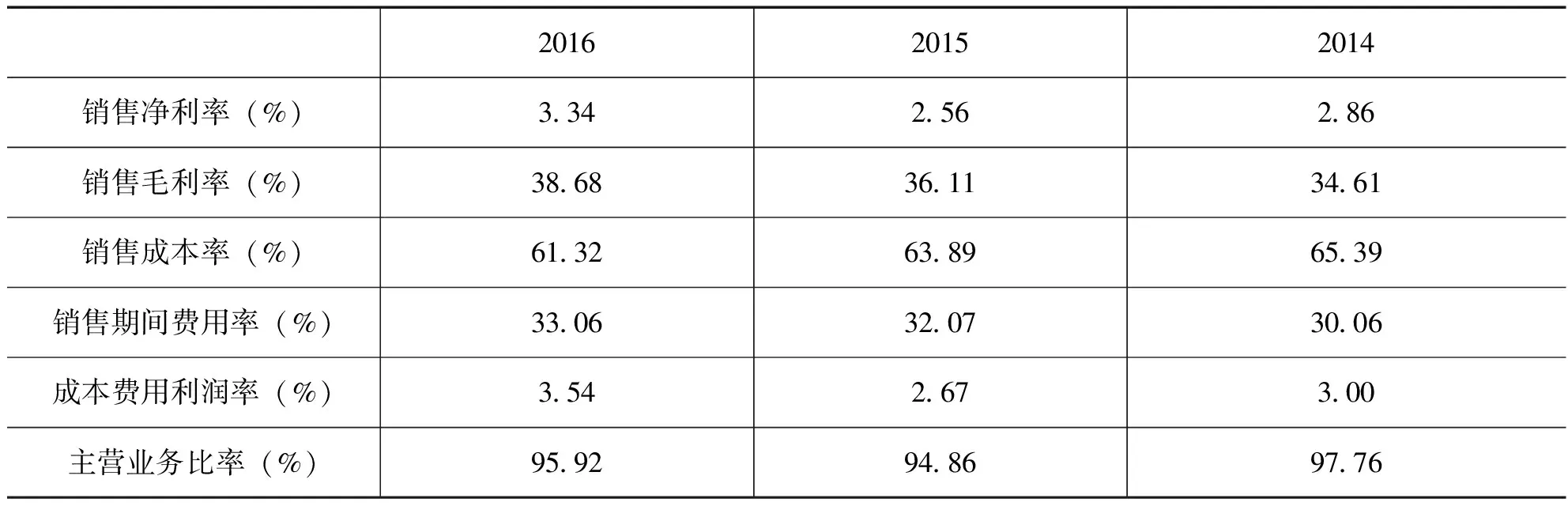

2.銷售凈利率

2014年A企業(yè)銷售凈利率為2.86%,2015年下降為2.56%,2016年上升為3.34%,超過了2014年。銷售凈利率的高低受營業(yè)利潤率與銷售成本等因素的影響,具體見表3。

表3 2014—2016年指標(biāo)對(duì)比情況

數(shù)據(jù)來源:根據(jù)2014-2016年報(bào)表計(jì)算整理。

A企業(yè)的銷售毛利率是逐年上漲的,但是由于管理費(fèi)用的增加,2015年的銷售凈利率呈現(xiàn)下降趨勢(shì)。由成本費(fèi)用利潤率可知,在取得相同利潤的前提下,2015年付出了更多的成本。由主營業(yè)務(wù)比率可知,A企業(yè)近三年的盈利能力是穩(wěn)定的。

3.總資產(chǎn)周轉(zhuǎn)率

企業(yè)的應(yīng)收賬款周轉(zhuǎn)率、存貨周轉(zhuǎn)率和總資產(chǎn)周轉(zhuǎn)率會(huì)對(duì)權(quán)益凈利率產(chǎn)生影響,2014—2016年A企業(yè)的資產(chǎn)周轉(zhuǎn)率情況見表4。

表4 2014—2016年A企業(yè)資產(chǎn)周轉(zhuǎn)率

數(shù)據(jù)來源:根據(jù)2014-2016年報(bào)表計(jì)算整理。

由表4發(fā)現(xiàn),A企業(yè)近三年的存貨周轉(zhuǎn)率和應(yīng)收賬款周轉(zhuǎn)率都在下降,總資產(chǎn)周轉(zhuǎn)率也呈下降趨勢(shì),說明這三年的資產(chǎn)盈利能力在降低,從而對(duì)權(quán)益凈利率產(chǎn)生不利的影響。

4.權(quán)益乘數(shù)

A企業(yè)2014年至2016年三年的權(quán)益乘數(shù)依次是2.3917、2.7077和2.7599,2015年比2014年有所上升,2016年同2015年相比變化不大。負(fù)債經(jīng)營能夠給投資者帶來更多的權(quán)益報(bào)酬,但是企業(yè)的風(fēng)險(xiǎn)也同時(shí)增加。2014-2016年的權(quán)益凈利率先降后升,分析權(quán)益報(bào)酬率變動(dòng)的原因,對(duì)該企業(yè)的經(jīng)營管理有一定的價(jià)值。為了探究權(quán)益報(bào)酬率變動(dòng)的根本原因,可以利用因素分析法,判斷各因素對(duì)權(quán)益報(bào)酬率的影響方向和程度。

首先以2014年為基期,2015年為報(bào)告期,探究2015年權(quán)益凈利率下降的原因。

基期指標(biāo):0.1141=0.0286×1.6674×2.3917

用2015年的指標(biāo)進(jìn)行連環(huán)替代:

第一項(xiàng):0.1021=0.0256×1.6674×2.3917

第二項(xiàng):0.0838=0.0256×1.3677×2.3917

第三項(xiàng):0.0948=0.0256×1.3677×2.7077

由銷售凈利率變動(dòng)帶來的影響0.1021-0.1141=-0.012

由總資產(chǎn)周轉(zhuǎn)率變動(dòng)帶來的影響0.0838-0.1021=-0.0183

由權(quán)益乘數(shù)變動(dòng)帶來的影響0.0948-0.0838=0.011

由連環(huán)替代的結(jié)果發(fā)現(xiàn),資產(chǎn)周轉(zhuǎn)慢,銷售凈利率低導(dǎo)致了2015年權(quán)益凈利率的下降。

再以2015年為基期,2016年為報(bào)告期,探究2016年權(quán)益凈利率上升的原因。

基期指標(biāo):0.0948=0.0256×1.3677×2.7077

用2016年的指標(biāo)進(jìn)行連環(huán)替代:

第一項(xiàng):0.1237=0.0334×1.3677×2.7077

第二項(xiàng):0.1159=0.0334×1.2819×2.7077

第三項(xiàng):0.1182=0.0334×1.2819×2.7599

由銷售凈利率變動(dòng)帶來的影響0.1237-0.0948=0.0289

由總資產(chǎn)周轉(zhuǎn)率變動(dòng)帶來的影響0.1159-0.1237=-0.0078

由權(quán)益乘數(shù)變動(dòng)帶來的影響0.1182-0.1159=0.0023

從因素分析可知,2015和2016年權(quán)益凈利率的提升主要是由銷售凈利率的上升導(dǎo)致的,其他因素影響較小,企業(yè)應(yīng)繼續(xù)注重成本和費(fèi)用的控制。

四、 結(jié)論及建議

在成本方面,A企業(yè)應(yīng)該在今后幾年繼續(xù)投入資金來建成優(yōu)質(zhì)的奶源基地,同時(shí)購進(jìn)優(yōu)良品種的奶牛,建立起自己企業(yè)的生態(tài)圈,以解決至關(guān)重要的奶源問題,達(dá)到降低成本的目的。該企業(yè)還應(yīng)該將先進(jìn)的、科學(xué)的現(xiàn)代牧場(chǎng)管理制度有效地應(yīng)用到自己的奶源基地,以確保企業(yè)能夠擁有高品質(zhì)的奶源。

在費(fèi)用方面,公司應(yīng)將管理費(fèi)用分為可控的管理費(fèi)用與不可控的兩種,確認(rèn)每種可以控制的管理費(fèi)用的負(fù)責(zé)人,保證所有可控管理費(fèi)用都有對(duì)其負(fù)責(zé)的部門,設(shè)定合理的限額,要求各個(gè)部門將其負(fù)責(zé)的管理費(fèi)用控制在限額以內(nèi),這樣一來,企業(yè)就能有效地控制管理費(fèi)用。對(duì)于企業(yè)的銷售費(fèi)用也是如此。

在產(chǎn)品質(zhì)量方面,應(yīng)該提高對(duì)食品安全的重視程度,杜絕任何損害社會(huì)公眾利益的行為。

在產(chǎn)品結(jié)構(gòu)方面,A企業(yè)應(yīng)重視對(duì)普通奶制品的開發(fā),同時(shí)擴(kuò)大A企業(yè)的產(chǎn)品銷路,在農(nóng)村加大對(duì)其產(chǎn)品的廣告宣傳力度,力求改變現(xiàn)今乳制品的銷量主要集中在城市的情況,使A企業(yè)的產(chǎn)品真正走進(jìn)千家萬戶。

借助于杜邦分析體系,能夠系統(tǒng)深入地了解了A企業(yè)盈利能力的變動(dòng)趨勢(shì)及變動(dòng)原因,有助于提出高效合理的改進(jìn)措施,對(duì)企業(yè)的發(fā)展意義重大。

1.鞠崗. 杜邦分析法及其應(yīng)用研究——以中小企業(yè)為例[J]. 商業(yè)會(huì)計(jì),2013(10):41-43.

2.王璨,王艷麗,楊德祿. 基于杜邦分析法的M公司盈利能力研究[J]. 財(cái)會(huì)學(xué)習(xí),2017(04):233-234.

3.馮麗娜,靳姍姍. 基于分類視角下酒類上市公司盈利能力的杜邦分解分析[J]. 商業(yè)會(huì)計(jì),2017(05):84-88.

4.劉昭郡. 基于杜邦分析法的中國工商銀行盈利能力研究[J]. 經(jīng)營與管理,2016(07):104-106.

5.賀佳媛. 杜邦分析法下的企業(yè)營運(yùn)能力分析——以青島海爾為例[J]. 商業(yè)會(huì)計(jì),2016(12):37-39.

6.田洋,劉江甲,楊成文. 杜邦分析法在財(cái)務(wù)分析上的應(yīng)用——以五糧液為例[J]. 當(dāng)代經(jīng)濟(jì),2016(21):92-93.

F275

姜洪云

猜你喜歡

環(huán)渤海經(jīng)濟(jì)瞭望(2021年10期)2021-03-13 13:21:10

民用飛機(jī)設(shè)計(jì)與研究(2020年4期)2021-01-21 09:15:02

中國外匯(2019年18期)2019-11-25 01:42:02

中國外匯(2019年21期)2019-05-21 03:04:10

中國外匯(2019年21期)2019-05-21 03:04:08

電子制作(2018年18期)2018-11-14 01:48:24

山東工業(yè)技術(shù)(2016年15期)2016-12-01 05:31:22

現(xiàn)代經(jīng)濟(jì)信息(2016年15期)2016-07-07 13:57:15

財(cái)稅月刊(2016年4期)2016-07-04 22:58:24

數(shù)學(xué)理論與應(yīng)用(2016年1期)2016-02-28 09:26:09