企業(yè)技術(shù)創(chuàng)新的測(cè)度及對(duì)公司績(jī)效影響的實(shí)證研究

——來自2006—2015年滬深兩市制造業(yè)上市公司的證據(jù)

2017-12-29 03:03:59燕洪國邢丹萍

生產(chǎn)力研究 2017年11期

燕洪國,邢丹萍

(杭州電子科技大學(xué) 會(huì)計(jì)學(xué)院,浙江 杭州 310018)

企業(yè)技術(shù)創(chuàng)新的測(cè)度及對(duì)公司績(jī)效影響的實(shí)證研究

——來自2006—2015年滬深兩市制造業(yè)上市公司的證據(jù)

燕洪國,邢丹萍

(杭州電子科技大學(xué) 會(huì)計(jì)學(xué)院,浙江 杭州 310018)

文章基于2006—2015年我國制造業(yè)上市公司數(shù)據(jù),通過采用LP與O P法計(jì)算企業(yè)全要素生產(chǎn)率測(cè)度企業(yè)技術(shù)創(chuàng)新程度,在此基礎(chǔ)上從財(cái)務(wù)績(jī)效和市場(chǎng)績(jī)效兩個(gè)維度實(shí)證檢驗(yàn)制造業(yè)上市公司的技術(shù)創(chuàng)新對(duì)其公司績(jī)效的影響。研究結(jié)果表明:企業(yè)技術(shù)創(chuàng)新對(duì)其公司財(cái)務(wù)績(jī)效和市場(chǎng)績(jī)效均有顯著的促進(jìn)作用,尤其在市場(chǎng)績(jī)效維度上,技術(shù)創(chuàng)新對(duì)于技術(shù)密集型制造企業(yè)績(jī)效的促進(jìn)作用更為顯著。

制造業(yè);技術(shù)創(chuàng)新;企業(yè)全要素生產(chǎn)率;公司績(jī)效

一、引言

現(xiàn)代經(jīng)濟(jì)增長理論認(rèn)為,創(chuàng)新促進(jìn)經(jīng)濟(jì)增長。企業(yè)技術(shù)創(chuàng)新有助于其構(gòu)建核心競(jìng)爭(zhēng)力與可持續(xù)發(fā)展。創(chuàng)新最早由經(jīng)濟(jì)學(xué)家熊彼特提出,他認(rèn)為技術(shù)創(chuàng)新是一個(gè)能夠不斷從內(nèi)部革新經(jīng)濟(jì)系統(tǒng)的創(chuàng)造性過程。研發(fā)活動(dòng)是企業(yè)發(fā)展的內(nèi)驅(qū)力,企業(yè)要獲得持續(xù)的核心競(jìng)爭(zhēng)優(yōu)勢(shì),需要不斷技術(shù)創(chuàng)新并促使企業(yè)受益,最直接也是最直觀的即提升企業(yè)績(jī)效。鑒于此,國內(nèi)外學(xué)者對(duì)于企業(yè)技術(shù)創(chuàng)新的衡量及對(duì)公司績(jī)效的影響展開了深入研究。Zhen Deng等[1]研究結(jié)果表明:企業(yè)的專利申請(qǐng)數(shù)和授權(quán)數(shù)越多,經(jīng)營績(jī)效越好,即專利能夠顯著提升企業(yè)業(yè)績(jī)。李柏洲、蘇屹[2]通過研究企業(yè)發(fā)明專利數(shù),驗(yàn)證了發(fā)明專利數(shù)對(duì)企業(yè)利潤的正向效應(yīng)。朱乃平等[3]以中國高新技術(shù)企業(yè)為研究樣本得出企業(yè)技術(shù)創(chuàng)新能夠正向促進(jìn)企業(yè)財(cái)務(wù)績(jī)效的結(jié)論。Garner、Nam和Ottoo[4]從技術(shù)創(chuàng)新效率角度剖析:企業(yè)的技術(shù)創(chuàng)新投入會(huì)直接影響其創(chuàng)新效率,而技術(shù)創(chuàng)新效率提高會(huì)改善經(jīng)營過程的資源配置效率,影響企業(yè)資本運(yùn)作,從而改善企業(yè)財(cái)務(wù)績(jī)效。

然而,技術(shù)創(chuàng)新對(duì)企業(yè)財(cái)務(wù)績(jī)效具有一定的滯后性,且有學(xué)者指出財(cái)務(wù)績(jī)效指標(biāo)存在盈余管理等問題,僅評(píng)價(jià)技術(shù)創(chuàng)新對(duì)財(cái)務(wù)績(jī)效的影響,對(duì)分析企業(yè)成長性與長期創(chuàng)新投資意義不大。因此,不斷有學(xué)者研究技術(shù)創(chuàng)新對(duì)企業(yè)市場(chǎng)價(jià)值的影響。Grilliches[5]運(yùn)用托賓Q值做回歸,最早研究了R&D投入與企業(yè)市場(chǎng)價(jià)值的關(guān)系,Hall[6]研究表明企業(yè)的R&D投資會(huì)促進(jìn)其市場(chǎng)價(jià)值的提升。研發(fā)投資可以通過產(chǎn)生預(yù)期未來現(xiàn)金流量以及鎖定企業(yè)經(jīng)營風(fēng)險(xiǎn)的方式提高企業(yè)的價(jià)值,從而引起資本市場(chǎng)中企業(yè)股票價(jià)格的持續(xù)上漲。此外,企業(yè)的創(chuàng)新投資決策還具備成長性的利好信號(hào),會(huì)傳遞到資本市場(chǎng)使股票價(jià)格發(fā)生積極反應(yīng)。徐欣和唐清泉[7]在描述我國上市企業(yè)專利數(shù)量及類型的基礎(chǔ)上,從分析師的跟蹤的視角,發(fā)現(xiàn)分析師的跟蹤有利于企業(yè)R&D活動(dòng)被資本市場(chǎng)所認(rèn)同,從而為企業(yè)帶來市場(chǎng)價(jià)值的提升。

從現(xiàn)有研究成果來看,用R&D支出或強(qiáng)度、專利數(shù)來衡量企業(yè)創(chuàng)新的研究最為廣泛,但是這兩類指標(biāo)存在很大的局限。首先,企業(yè)R&D支出或研究強(qiáng)度能否帶來技術(shù)創(chuàng)新的結(jié)果具有很大的不確定性;其次,采用專利數(shù)指標(biāo)來衡量企業(yè)技術(shù)創(chuàng)新,如果企業(yè)未申請(qǐng)專利或非專利技術(shù)申請(qǐng)數(shù)的遺漏以及研發(fā)披露制度不完善等因素都會(huì)使其科學(xué)性大打折扣。鑒于此,本文嘗試以2006—2015年在滬深兩市A股制造業(yè)上市公司為研究對(duì)象,以企業(yè)全要素生產(chǎn)率作為企業(yè)技術(shù)創(chuàng)新程度的衡量指標(biāo),揭示企業(yè)技術(shù)創(chuàng)新與公司績(jī)效之間的關(guān)系。

二、企業(yè)技術(shù)創(chuàng)新程度的衡量:企業(yè)全要素生產(chǎn)率的測(cè)度

全要素生產(chǎn)率(Total Factor Productivity,簡(jiǎn)稱TFP)被理解為扣除要素貢獻(xiàn)后的“剩余”生產(chǎn)率水平,或者是由于技術(shù)進(jìn)步以及制度改良等非生產(chǎn)性投入對(duì)于產(chǎn)出增長的貢獻(xiàn)。1928年美國經(jīng)濟(jì)學(xué)家道格拉斯和數(shù)學(xué)家柯布,提出了著名的柯布—道格拉斯生產(chǎn)函數(shù)(C-D生產(chǎn)函數(shù))。即:

其中,Yi,t表示產(chǎn)出,Li,t和 Ki,t分別表示勞動(dòng)和資本的投入;Ai,t即是通常所說的全要素生產(chǎn)率,它能夠同時(shí)提高各種要素的邊際產(chǎn)出水平,表示綜合技術(shù)水平,α,β分別表示勞動(dòng)與資本投入的彈性系數(shù)。對(duì)Ai,t進(jìn)行測(cè)度,可以衡量企業(yè)的技術(shù)創(chuàng)新能力。

顯然,企業(yè)TFP是建立在嚴(yán)密的生產(chǎn)函數(shù)下計(jì)算得出,從效率層面比較綜合地考慮了技術(shù)創(chuàng)新的過程,因此選擇企業(yè)TFP來衡量企業(yè)技術(shù)創(chuàng)新程度更為合理。魯曉東[8]認(rèn)為用TFP來衡量技術(shù)創(chuàng)新這種方法,起源于經(jīng)濟(jì)學(xué)家對(duì)經(jīng)濟(jì)增長源泉的探索。估算TFP方法眾多。索羅提出運(yùn)用OLS估計(jì)索羅殘值(SRA)計(jì)算TFP,然而,用最小二乘法(OLS)估算全要素生產(chǎn)率會(huì)存在選擇性偏差和內(nèi)生性問題。Olley和 Pakes[9]與 Levinsohn和 Petrin[10],先后提出了OP法與LP法。OP法可以較好地處理樣本數(shù)據(jù)相互決定偏差所引起的內(nèi)生性問題和樣本選擇偏差問題,并系統(tǒng)地考慮到了企業(yè)進(jìn)入退出效應(yīng)。LP法除了可以解決內(nèi)生性問題外,還可以靈活選取中間投入變量,相對(duì)OP法還具有解決數(shù)據(jù)丟失問題的優(yōu)勢(shì)。因此,本文采用LP法計(jì)算企業(yè)TFP,并用OP法做穩(wěn)健性檢驗(yàn)。目前運(yùn)用OP法和LP法測(cè)度企業(yè)TFP的研究主要運(yùn)用中國工業(yè)經(jīng)濟(jì)數(shù)據(jù)庫的數(shù)據(jù),如魯曉東[8]、張杰[11]、聶輝華[12]、楊汝岱[13]等都基于該數(shù)據(jù)庫研究企業(yè)TFP,且研究期間集中于1999—2008年。

由于統(tǒng)計(jì)年鑒從 2009年起不再公布細(xì)分行業(yè)的工業(yè)增加值,導(dǎo)致大量依據(jù)該數(shù)據(jù)庫測(cè)算企業(yè)TFP的研究停留在2008年,對(duì)于2009年至今企業(yè)TFP的測(cè)度非常稀缺。本文參考袁堂軍[14],突破數(shù)據(jù)限制,嘗試采用我國制造業(yè)上市公司財(cái)務(wù)報(bào)告數(shù)據(jù)來計(jì)算。

鑒于2017年統(tǒng)計(jì)年鑒尚未發(fā)布,2016年數(shù)據(jù)無法進(jìn)行價(jià)格指數(shù)平減,本文以2006—2015年作為研究期間。用主營業(yè)務(wù)收入代表產(chǎn)出Y、固定資產(chǎn)表示資本投入K、支付給職工或?yàn)槁毠ぶЦ兜默F(xiàn)金代表勞動(dòng)成本L。LP法的代理變量中間投入M=主營業(yè)成本+諸費(fèi)用-固定資產(chǎn)折舊-勞動(dòng)報(bào)酬。OP 法中的代理變量中間投資 Iit=Ki,t+1-Ki,t,其中Iit表示i企業(yè)在t期的中間投入。此外,利用統(tǒng)計(jì)年鑒中的價(jià)格指數(shù),對(duì)主營業(yè)務(wù)收入Y、固定資本存量K、中間投入M進(jìn)行平減。

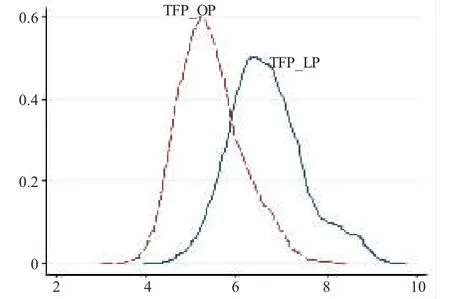

通過以上數(shù)據(jù)處理,圖1的核密度圖可以比較直觀地反映兩種方法下的測(cè)算結(jié)果。

圖1 LP法與OP法下TFP估計(jì)值的核密度函數(shù)圖

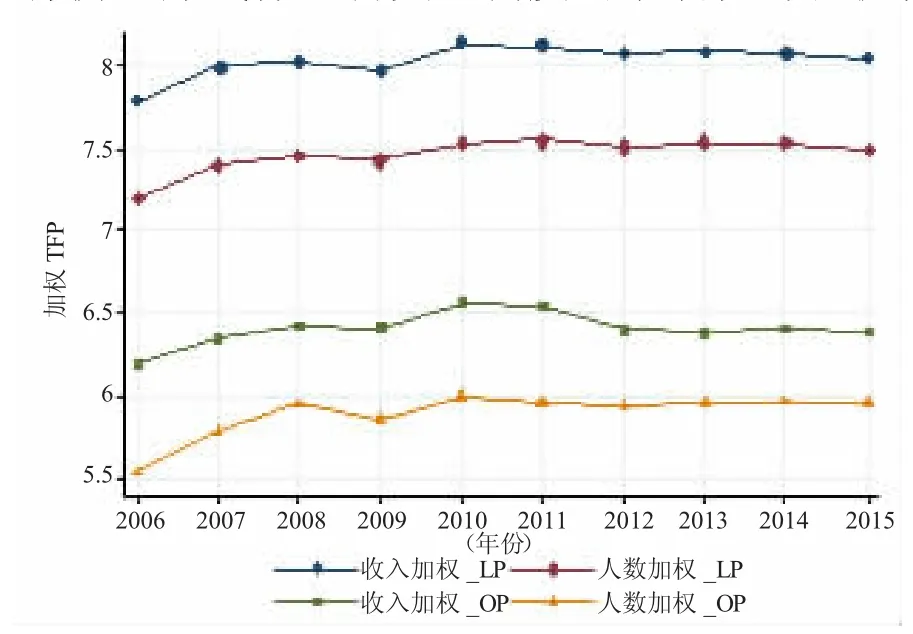

由于制造業(yè)企業(yè)存在技術(shù)選擇異質(zhì)性,參考楊汝岱[13]及袁堂軍[14]的做法。本文同時(shí)以主營業(yè)務(wù)收入與職工人數(shù)為權(quán)重,計(jì)算2006—2015年10年制造業(yè)企業(yè)加權(quán)TFP。從圖2看出,2006—2015年企業(yè)加權(quán)TFP整體呈平緩上升趨勢(shì),TFP增長率從最高3.02%到最低-0.62%間波動(dòng)。本文通過多種衡量方式保證自變量測(cè)度的準(zhǔn)確性與穩(wěn)健性。

圖2 2006—2015年中國制造業(yè)上市公司的加權(quán)TFP趨勢(shì)圖

三、企業(yè)技術(shù)創(chuàng)新對(duì)公司績(jī)效影響實(shí)證研究設(shè)計(jì)

(一)樣本選取與數(shù)據(jù)來源

本文所選取的相關(guān)數(shù)據(jù)來源于CSMAR數(shù)據(jù)庫與2016年中國統(tǒng)計(jì)年鑒。通過篩選滬深兩市A股制造業(yè)上市公司,剔除ST,*ST企業(yè),并對(duì)數(shù)據(jù)做了如下處理:一是去除了關(guān)鍵指標(biāo)缺失或?yàn)榱愕臉颖荆欢侨コ酥貜?fù)的觀測(cè)值;三是剔除企業(yè)規(guī)模較小的樣本;四是剔除關(guān)鍵指標(biāo)的極端值。最終保留了2006—2015年共有12 069個(gè)觀測(cè)值,企業(yè)數(shù)1 742個(gè)。

(二)實(shí)證研究回歸模型的構(gòu)建

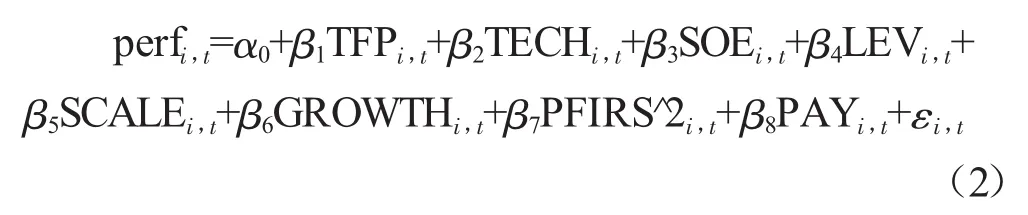

根據(jù)本文研究目的構(gòu)建回歸模型如下:

其中:perf為公司績(jī)效,分別通過財(cái)務(wù)績(jī)效(ROA和ROE)以及市場(chǎng)績(jī)效(Tobin-Q)來衡量,其他變量如表1所示。

(三)變量具體說明

被解釋變量:公司績(jī)效。從以往研究發(fā)現(xiàn),對(duì)公司績(jī)效的評(píng)價(jià)有財(cái)務(wù)指標(biāo)和市場(chǎng)指標(biāo)。財(cái)務(wù)績(jī)效指標(biāo)會(huì)存在盈余管理等問題,而由于我國資本市場(chǎng)發(fā)展并不健全,股票價(jià)格偏離其真實(shí)價(jià)值,因此用托賓Q值反映上市公司的市場(chǎng)價(jià)值也不十分準(zhǔn)確。然而中國資本市場(chǎng)的有效性程度是在逐步提高的。因此,本文參考陳德萍[15]等的相關(guān)研究采用這兩項(xiàng)指標(biāo)綜合反映公司績(jī)效。

表1 變量選取與定義

本文財(cái)務(wù)績(jī)效指標(biāo)選取了總資產(chǎn)收益率和凈資產(chǎn)收益率兩個(gè)指標(biāo)。總資產(chǎn)收益率能綜合反映企業(yè)的經(jīng)營效率。凈資產(chǎn)收益率是反映公司資本收益能力的國際通用指標(biāo),也是杜邦模型中的核心指標(biāo)。市場(chǎng)績(jī)效指標(biāo)選取托賓Q,它隱含了資本市場(chǎng)對(duì)公司長期經(jīng)營績(jī)效的預(yù)期。

解釋變量:企業(yè)技術(shù)創(chuàng)新程度,用上文測(cè)度的企業(yè)全要素生產(chǎn)率衡量

控制變量:參考《上市公司行業(yè)分類指引(2012修訂)》與陽立高[16]對(duì)制造業(yè)結(jié)構(gòu)的分類,設(shè)置行業(yè)虛擬變量,篩選出技術(shù)密集型制造業(yè),探討其技術(shù)創(chuàng)新對(duì)績(jī)效影響的真實(shí)表現(xiàn)。此外,從以往對(duì)企業(yè)績(jī)效的大量研究中篩選出產(chǎn)權(quán)性質(zhì)、資本結(jié)構(gòu)、企業(yè)規(guī)模、發(fā)展能力、股權(quán)集中度、高管激勵(lì)與企業(yè)績(jī)效相關(guān)的重要因素作為本研究的控制變量。

四、企業(yè)技術(shù)創(chuàng)新對(duì)公司績(jī)效影響的實(shí)證分析

(一)描述性統(tǒng)計(jì)

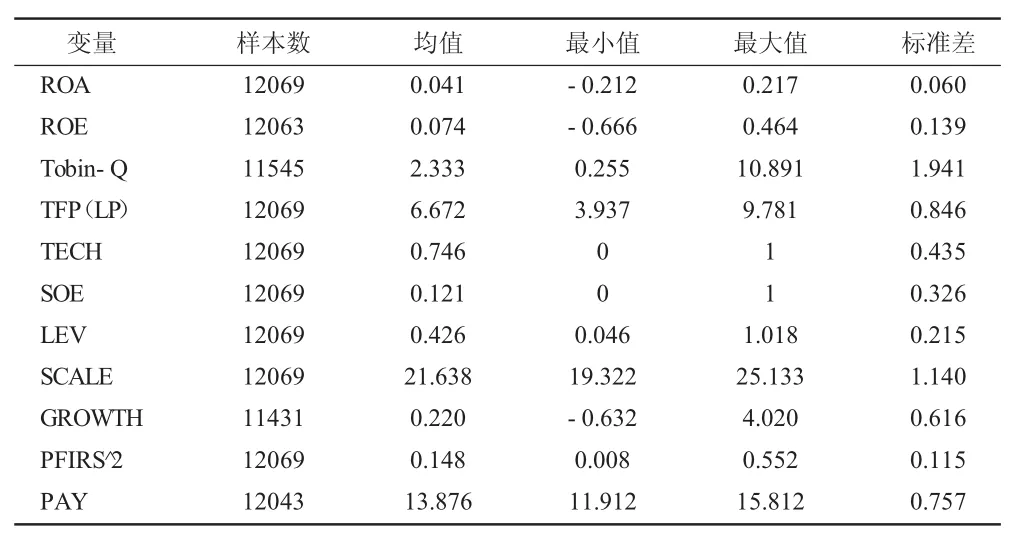

表2的描述性統(tǒng)計(jì)揭示了變量的樣本數(shù)、均值、最小值、最大值、標(biāo)準(zhǔn)差,可以看出各企業(yè)技術(shù)創(chuàng)新程度(TFP)均值 6.672,最大值 9.781,最小值是3.937,說明各企業(yè)之間的技術(shù)創(chuàng)新程度存在較大差異。在總資產(chǎn)收益率(ROA)、凈資產(chǎn)收益率(ROE)、與主營業(yè)務(wù)收入增長率(GROWTH)上,各企業(yè)存在正負(fù)兩極化的特征,財(cái)務(wù)績(jī)效指標(biāo)ROA與ROE的均值分別為4.1%與7.4%,市場(chǎng)績(jī)效Tobin-Q的均值為2.333。各變量的樣本數(shù)基本一致,沒有太多缺失值,各變量的標(biāo)準(zhǔn)差均保持較低水平。

表2 研究變量描述性統(tǒng)計(jì)特征

(二)回歸分析結(jié)果

通過財(cái)務(wù)績(jī)效與市場(chǎng)績(jī)效兩個(gè)維度,本文將樣本數(shù)據(jù)代入以下三個(gè)回歸模型中,運(yùn)用STATA14.0軟件得到表3的回歸結(jié)果。

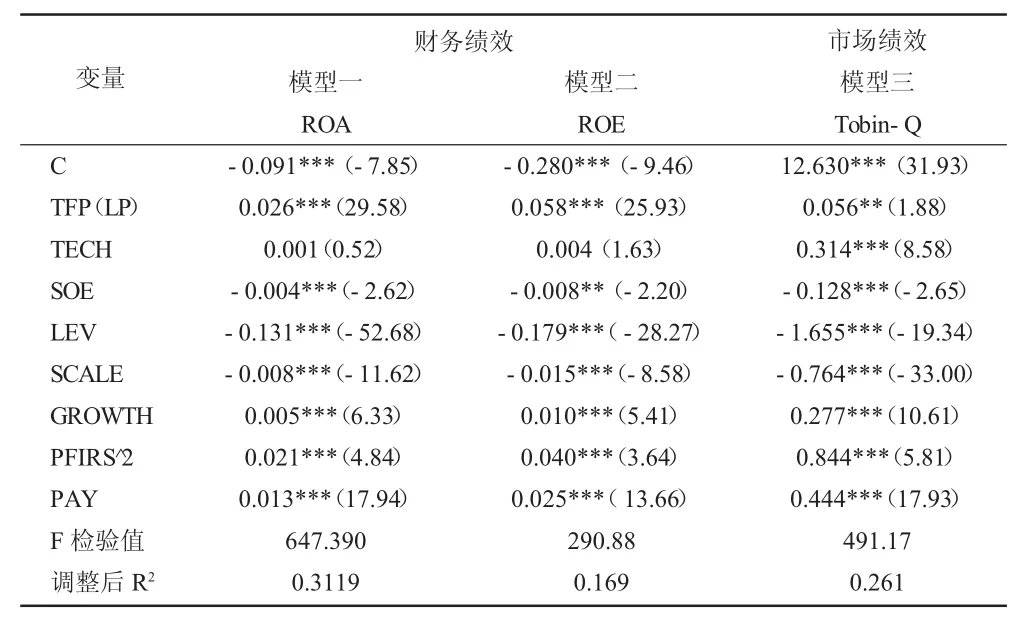

表3 企業(yè)技術(shù)創(chuàng)新程度(TFP:LP法)與績(jī)效的回歸結(jié)果

回歸結(jié)果發(fā)現(xiàn):模型一和模型二中企業(yè)技術(shù)創(chuàng)新對(duì)財(cái)務(wù)績(jī)效ROA與ROE都在1%的置信水平下顯著,且系數(shù)為正,表明制造業(yè)上市公司提高技術(shù)創(chuàng)新程度可以顯著改善企業(yè)的財(cái)務(wù)績(jī)效;模型三的結(jié)果顯示企業(yè)技術(shù)創(chuàng)新對(duì)市場(chǎng)績(jī)效Tobin-Q在5%的置信水平下顯著,系數(shù)為正,說明企業(yè)技術(shù)創(chuàng)新也可以顯著改善企業(yè)的市場(chǎng)績(jī)效,但同時(shí)反映了企業(yè)技術(shù)創(chuàng)新對(duì)財(cái)務(wù)績(jī)效的促進(jìn)效果比對(duì)市場(chǎng)績(jī)效更加顯著,這可能與我國資本市場(chǎng)有效性不高有關(guān)。

通過觀察行業(yè)虛擬變量TECH發(fā)現(xiàn),在模型三中,系數(shù)為正且在1%的置信水平下顯著正相關(guān),雖然在模型一和模型二中并沒有通過顯著性檢驗(yàn),但系數(shù)仍然為正。因此我們認(rèn)為,相對(duì)于勞動(dòng)與資本密集型制造企業(yè),技術(shù)密集型制造企業(yè)通過提高技術(shù)創(chuàng)新程度,更能顯著提高企業(yè)市場(chǎng)績(jī)效,改善長期經(jīng)營業(yè)績(jī),更能獲得投資者的青睞,促進(jìn)企業(yè)成長。但是,在對(duì)財(cái)務(wù)績(jī)效的改善上,與其他類型的企業(yè)相比并沒有顯著的區(qū)別。

對(duì)于所有的控制變量,三個(gè)模型的回歸結(jié)果保持一致。產(chǎn)權(quán)性質(zhì)SOE對(duì)企業(yè)財(cái)務(wù)績(jī)效與市場(chǎng)績(jī)效顯著為負(fù)相關(guān),這說明國有企業(yè)在通過技術(shù)創(chuàng)新來改善企業(yè)績(jī)效的效果并沒有非國有企業(yè)好。資產(chǎn)負(fù)債率LEV與企業(yè)績(jī)效顯著為負(fù);公司規(guī)模SCALE與企業(yè)績(jī)效也為顯著負(fù)相關(guān),這說明公司一味提高財(cái)務(wù)杠桿、擴(kuò)大規(guī)模反而會(huì)降低技術(shù)創(chuàng)新對(duì)績(jī)效的正向影響。此外,公司成長性、股權(quán)集中度、高管激勵(lì)都與公司績(jī)效正相關(guān),并在1%的置信水平下顯著。說明公司成長性好會(huì)促進(jìn)績(jī)效的改善;股權(quán)集中度適度提高,大股東會(huì)更積極參與公司經(jīng)營,從而會(huì)改善公司績(jī)效;高管薪酬是對(duì)高管激勵(lì)的方式,基于委托代理理論,高管會(huì)更加關(guān)注公司的績(jī)效改善。

(三)穩(wěn)健性檢驗(yàn)

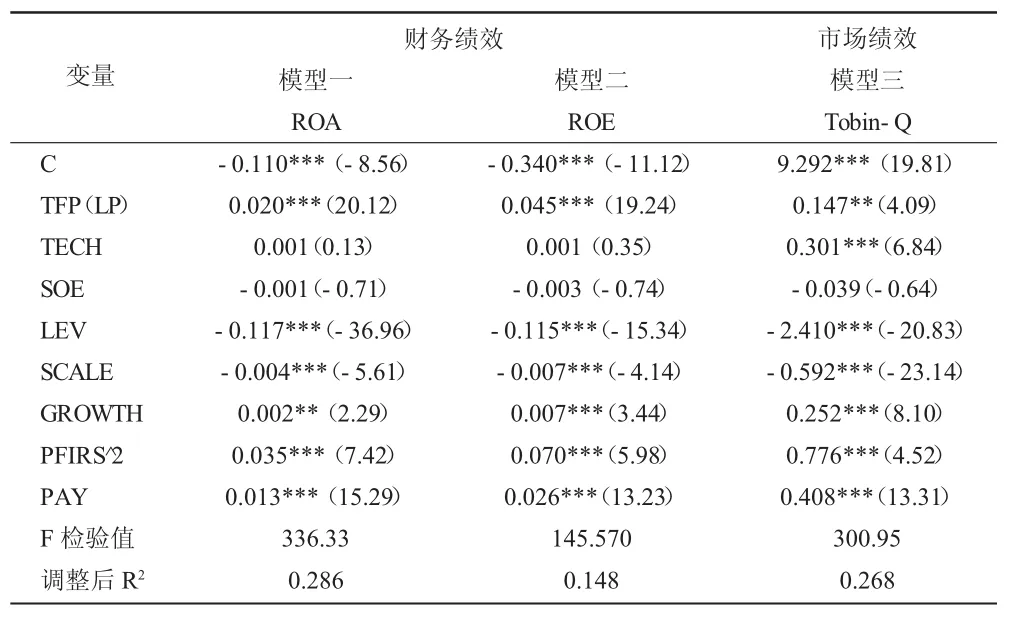

為驗(yàn)證本文研究結(jié)論的可靠性,本文采用OP法計(jì)算得出的企業(yè)TFP,代入回歸模型中進(jìn)行穩(wěn)健性檢驗(yàn),回歸結(jié)果如表4所示。由于OP法本身的局限性:會(huì)遺漏中間投資小于0的樣本,最終保留6 713個(gè)樣本。

表4 企業(yè)技術(shù)創(chuàng)新程度(TFP:OP法)與績(jī)效的回歸結(jié)果

從表4可以發(fā)現(xiàn),基于OP法下的回歸結(jié)果與LP法下的回歸結(jié)果基本一致。自變量技術(shù)創(chuàng)新程度與財(cái)務(wù)績(jī)效ROA、ROE在1%置信水平下顯著正相關(guān),與市場(chǎng)績(jī)效Tobin-Q在5%的置信水平下顯著正相關(guān)。技術(shù)密集型企業(yè)對(duì)財(cái)務(wù)績(jī)效與市場(chǎng)績(jī)效均呈正向關(guān)系,并與市場(chǎng)績(jī)效在1%置信水平下顯著正相關(guān)。

五、結(jié)論與建議

本文采用LP法與OP法計(jì)算2006—2015年我國制造業(yè)上市公司的企業(yè)全要素生產(chǎn)率作為企業(yè)技術(shù)創(chuàng)新程度的衡量指標(biāo),并結(jié)合以往研究,從財(cái)務(wù)績(jī)效和市場(chǎng)績(jī)效兩個(gè)維度,實(shí)證檢驗(yàn)了制造業(yè)上市公司的技術(shù)創(chuàng)新對(duì)公司績(jī)效的影響。

首先,企業(yè)提升技術(shù)創(chuàng)新程度會(huì)顯著提高公司財(cái)務(wù)績(jī)效和市場(chǎng)績(jī)效。這是企業(yè)技術(shù)創(chuàng)新直接帶來積極的經(jīng)濟(jì)影響導(dǎo)致:一方面,通過降低生產(chǎn)經(jīng)營成本,增加企業(yè)利潤,提高財(cái)務(wù)績(jī)效;另一方面,企業(yè)獲得新技術(shù)增強(qiáng)市場(chǎng)競(jìng)爭(zhēng)力,提高了外部投資者對(duì)企業(yè)長期發(fā)展的信心,從而提升市場(chǎng)價(jià)值。因此,企業(yè)應(yīng)當(dāng)重視研發(fā)活動(dòng),提高技術(shù)創(chuàng)新程度,進(jìn)而提高企業(yè)績(jī)效。

其次,對(duì)于技術(shù)密集型制造業(yè)企業(yè),提升技術(shù)創(chuàng)新程度在改善市場(chǎng)績(jī)效上比非技術(shù)密集型企業(yè)更為顯著。由于企業(yè)大量的技術(shù)研發(fā)活動(dòng)不僅提升自身創(chuàng)新水平,還向資本市場(chǎng)傳遞利好信號(hào),在資本市場(chǎng)中獲得更好的形象,吸引了更多投資者目光,從而使市場(chǎng)價(jià)值提升。因此,企業(yè)應(yīng)當(dāng)重視自身在資本市場(chǎng)的R&D信息建設(shè)。

最后,對(duì)比以往人們?cè)谄髽I(yè)創(chuàng)新活動(dòng)上過多關(guān)注投入與產(chǎn)出,從研發(fā)效率與資源的優(yōu)化配置角度評(píng)價(jià)企業(yè)技術(shù)創(chuàng)新更合理。因此,從企業(yè)全要素生產(chǎn)率的視角考慮企業(yè)技術(shù)創(chuàng)新,對(duì)企業(yè)評(píng)價(jià)自身技術(shù)創(chuàng)新程度具有借鑒意義。同時(shí),企業(yè)可以通過合理利用研發(fā)支出,引進(jìn)、培養(yǎng)高技術(shù)人才,增加企業(yè)技術(shù)與知識(shí)儲(chǔ)備,優(yōu)化研發(fā)流程,切實(shí)提高企業(yè)創(chuàng)新轉(zhuǎn)化能力,以獲得可持續(xù)競(jìng)爭(zhēng)力,促進(jìn)整個(gè)社會(huì)經(jīng)濟(jì)增長與制造業(yè)轉(zhuǎn)型升級(jí)。

[1]Deng Z.Science and Technology as Predictors of Stock Performance[J].Financial Analysts Journal,2006,55(3):20-32.

[2]李柏洲,蘇屹.發(fā)明專利與大型企業(yè)利潤的相關(guān)性研究[J].科學(xué)學(xué)與科學(xué)技術(shù)管理,2010,31(1):123-127.

[3]朱乃平,朱麗,孔玉生,等,2014.技術(shù)創(chuàng)新投入、社會(huì)責(zé)任承擔(dān)對(duì)財(cái)務(wù)績(jī)效的協(xié)同影響研究[J].會(huì)計(jì)研究(2):57-63,95.

[4]Garner J L,Nam J,Ottoo R E.Determinants of corporate growth opportunities of emerging firms[J].Journal of Economics and Business,2002,54(1):73-93.

[5]Griliches Z.Market value,R&D,and patents[J].Economics letters,1981,7(2):183-187.

[6]Hall B H,Jaffe A B,Trajtenberg M.Market Value and Patent Citations[J].Rand Journal of Economics,2000,36(1):16-38.

[7]徐欣,唐清泉,2010.財(cái)務(wù)分析師跟蹤與企業(yè)R&D活動(dòng)——來自中國證券市場(chǎng)的研究[J].金融研究(12):173-189.

[8]魯曉東,連玉君,2012.中國工業(yè)企業(yè)全要素生產(chǎn)率估計(jì):1999-2007[J].經(jīng)濟(jì)學(xué)(季刊)(2):541-558.

[9]Olley G S,Pakes A.The Dynamics of Productivity in the Telecommunications Equipment Industry[J].Econometrica,1992,64(6):1263-1297.

[10]Levinsohn J,Petrin A.Estimating production functions using inputs to control forunobservables[J].The Review of Economic Studies,2003,70(2):317-341.

[11]張杰,李勇,劉志彪,2009.出口促進(jìn)中國企業(yè)生產(chǎn)率提高嗎?——來自中國本土制造業(yè)企業(yè)經(jīng)驗(yàn)證據(jù):1999-2003[J].管理世界(12):11-26.

[12]聶輝華,賈瑞雪,2011.中國制造業(yè)企業(yè)生產(chǎn)率與資源誤置[J].世界經(jīng)濟(jì)(7):27-42.

[13]楊汝岱,2015.中國制造業(yè)企業(yè)全要素生產(chǎn)率研究[J].經(jīng)濟(jì)研究(2):61-74.

[14]袁堂軍,2009.中國企業(yè)全要素生產(chǎn)率水平研究[J].經(jīng)濟(jì)研究(6):52-64.

[15]陳德萍,陳永圣,2011.股權(quán)集中度、股權(quán)制衡度與公司績(jī)效關(guān)系研究——2007-2009年中小企業(yè)板塊的實(shí)證檢驗(yàn)[J].會(huì)計(jì)研究(1):38-43.

[16]陽立高,謝銳,賀正楚,等,2014.勞動(dòng)力成本上升對(duì)制造業(yè)結(jié)構(gòu)升級(jí)的影響研究——基于中國制造業(yè)細(xì)分行業(yè)數(shù)據(jù)的實(shí)證分析[J].中國軟科學(xué)(12):136-147.

F273.1

A

1004-2768(2017)11-0136-05

2017-09-18

浙江省軟科學(xué)重點(diǎn)項(xiàng)目“提升浙江省創(chuàng)新綜合實(shí)力的財(cái)稅政策研究——基于提升企業(yè)全要素生產(chǎn)率微觀視角”(2017C25G2040442)

燕洪國(1971-),男,遼寧沈陽人,經(jīng)濟(jì)學(xué)博士,杭州電子科技大學(xué)會(huì)計(jì)學(xué)院副教授,研究方向:資本市場(chǎng)與公司理財(cái);邢丹萍(1992-),女,浙江桐廬人,杭州電子科技大學(xué)會(huì)計(jì)學(xué)院碩士研究生,研究方向:資本市場(chǎng)與公司理財(cái)。

A 校對(duì):L)

猜你喜歡

當(dāng)代水產(chǎn)(2022年5期)2022-06-05 07:55:06

體育科技文獻(xiàn)通報(bào)(2022年3期)2022-05-23 13:46:54

當(dāng)代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當(dāng)代水產(chǎn)(2022年2期)2022-04-26 14:25:10

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

現(xiàn)代企業(yè)(2021年2期)2021-07-20 07:57:18

云南畫報(bào)(2020年9期)2020-10-27 02:03:26

現(xiàn)代經(jīng)濟(jì)信息(2020年34期)2020-06-08 06:02:40

科技傳播(2019年22期)2020-01-14 03:06:54

意林·全彩Color(2019年9期)2019-10-17 02:25:48