私募可交換債券在并購(gòu)交易中的風(fēng)險(xiǎn)控制研究

2017-12-29 03:04:00石丹平

生產(chǎn)力研究 2017年11期

石丹平

(杭州電子科技大學(xué) 會(huì)計(jì)學(xué)院,浙江 杭州 310018)

私募可交換債券在并購(gòu)交易中的風(fēng)險(xiǎn)控制研究

石丹平

(杭州電子科技大學(xué) 會(huì)計(jì)學(xué)院,浙江 杭州 310018)

為解決“大小非”問(wèn)題,2008年證監(jiān)會(huì)提出了可交換債券。私募EB低息融資、減持、股權(quán)調(diào)整的功能使其越來(lái)越廣泛地應(yīng)用于企業(yè)并購(gòu)交易中。然而,私募EB在并購(gòu)交易應(yīng)用時(shí)存在一些潛在的衍生風(fēng)險(xiǎn):監(jiān)管寬松,或存在風(fēng)險(xiǎn)漏洞;政策驅(qū)動(dòng),易導(dǎo)致企業(yè)盲目跟風(fēng);私募EB在并購(gòu)交易中融資規(guī)模有限等等。為了規(guī)避上述風(fēng)險(xiǎn),文章提出幾點(diǎn)私募EB在并購(gòu)交易中的風(fēng)險(xiǎn)防范建議:完善私募EB在并購(gòu)交易中應(yīng)用的市場(chǎng)監(jiān)管體系;進(jìn)行專業(yè)的私募EB政策解讀及條款設(shè)計(jì);擴(kuò)寬企業(yè)并購(gòu)交易融資渠道等等。

私募可交換債券;并購(gòu);風(fēng)險(xiǎn)控制

一、研究背景

企業(yè)實(shí)現(xiàn)戰(zhàn)略擴(kuò)張的重要途徑之一是并購(gòu),而好的融資方式是并購(gòu)成功的必要條件[1]。不同融資方式對(duì)并購(gòu)交易成本、后期回報(bào)帶來(lái)不同影響。合理的融資方式能提高并購(gòu)績(jī)效。國(guó)務(wù)院頒布的《關(guān)于進(jìn)一步優(yōu)化企業(yè)兼并重組市場(chǎng)環(huán)境的意見(jiàn)》鼓勵(lì)企業(yè)在并購(gòu)過(guò)程中拓寬并購(gòu)融資渠道。為突破傳統(tǒng)方式,越來(lái)越多企業(yè)將可交換債券這一新型融資方式應(yīng)用在并購(gòu)交易中。

可交換債券(Exchangeable Bond)是復(fù)合衍生型債券,上市公司股東依法發(fā)行、在一定期限內(nèi)能依據(jù)簽訂的合約條件,交換成該股東所持有的上市公司股份的公司債券,簡(jiǎn)稱為EB[2]。按發(fā)行條件不同,分為私募EB和公募EB。對(duì)比公募EB,私募EB發(fā)行門檻更低、期限更短,故發(fā)展更快速。本文僅對(duì)私募EB在并購(gòu)交易中的風(fēng)險(xiǎn)控制進(jìn)行研究。

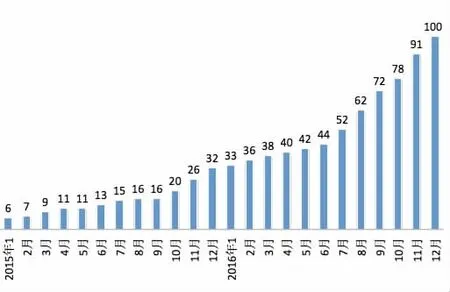

第一只私募EB—13福星債誕生于2013年,近兩年私募EB發(fā)展呈井噴狀態(tài)。據(jù)Wind統(tǒng)計(jì),截至2016年末,已發(fā)行100只(含16只已摘牌)私募EB,共募資770.87億元。如圖1所示,2015—2016年,私募EB在數(shù)量上漲幅巨大,預(yù)測(cè)未來(lái)發(fā)展前景可觀。

圖1 我國(guó)私募EB每月數(shù)據(jù)

特點(diǎn)上看,私募EB具備了融資、減持和股權(quán)調(diào)整的作用。這些作用與上市公司并購(gòu)交易休戚與共。并購(gòu)交易需要巨大資金來(lái)源,私募EB能低成本融資。市場(chǎng)對(duì)大股東減持很敏感,但通過(guò)私募EB能溢價(jià)減持。并購(gòu)交易中發(fā)行私募EB也實(shí)現(xiàn)了股權(quán)調(diào)整。政府提倡供給側(cè)改革,鼓勵(lì)企業(yè)通過(guò)并購(gòu)重組不斷優(yōu)化,私募EB的應(yīng)用無(wú)疑加快了并購(gòu)重組進(jìn)程。

私募EB在國(guó)外資本市場(chǎng)發(fā)展較成熟,并得到了廣泛應(yīng)用。美國(guó),EB占權(quán)益相關(guān)債券的比重從1980年6%躍升為1998年50%;在歐洲,僅在1998—2001年這4年間,發(fā)行高達(dá)1 120億歐元。我國(guó)私募EB起步較晚,目前尚在探索階段。鮮有研究私募EB應(yīng)用于并購(gòu)交易的文章。隨著私募EB在并購(gòu)交易中越來(lái)越多應(yīng)用,會(huì)逐漸暴露一些衍生風(fēng)險(xiǎn),亟需探討解決。本文通過(guò)對(duì)私募EB在并購(gòu)交易中風(fēng)行的原因深入分析,探索性地研究私募EB在并購(gòu)交易中存在的潛在風(fēng)險(xiǎn),最終提出多項(xiàng)風(fēng)險(xiǎn)防范建議。

二、私募可交換債券在并購(gòu)交易中廣泛應(yīng)用的原因

(一)發(fā)行私募EB和并購(gòu)的相關(guān)政策相契合,促進(jìn)市場(chǎng)發(fā)展

2007年,受“大小非”減持影響,我國(guó)證券指數(shù)持續(xù)下滑。次年9月為改善上述情況,證監(jiān)會(huì)頒布《上市公司股東發(fā)行可交換公司債券的規(guī)定》,試圖用EB解決。2014年,證監(jiān)會(huì)的《中國(guó)證監(jiān)會(huì)發(fā)行監(jiān)管再融資審核工作流程》明確了EB審核流程。同年,滬深交易所發(fā)布《可交換公司債券業(yè)務(wù)實(shí)施細(xì)則》。2015年1月,證監(jiān)會(huì)的《公司債券發(fā)行與交易管理辦法》推出了EB三種發(fā)行方式,明確EB法律地位。2016年6月,證監(jiān)會(huì)的《關(guān)于上市公司發(fā)行股份購(gòu)買資產(chǎn)同時(shí)募集配套資金的相關(guān)問(wèn)題與解答》規(guī)定上市公司并購(gòu)融資的規(guī)模與用途。一條條政策出臺(tái)一步步促使資金流向私募EB。

并購(gòu)方面,《關(guān)于進(jìn)一步優(yōu)化企業(yè)兼并重組市場(chǎng)環(huán)境的意見(jiàn)》鼓勵(lì)企業(yè)在并購(gòu)中拓寬并購(gòu)融資渠道。“國(guó)九條”提出市場(chǎng)化并購(gòu)重組行為值得推廣,各類資本應(yīng)平等地被應(yīng)用到并購(gòu)交易中,突破市場(chǎng)壁壘和行業(yè)分割的局限性。

支持EB發(fā)展和支持上市公司并購(gòu)重組融資方式的政策在很多方面表達(dá)了監(jiān)管部門異曲同工的贊同,使得EB和并購(gòu)交易碰撞出火花,乃至被越來(lái)越廣泛地應(yīng)用。

(二)融資成本低,發(fā)行門檻低

EB相當(dāng)于給了投資者交換期權(quán),故票面利息比其他債券低。據(jù)統(tǒng)計(jì),偏股型私募EB利率是2%~5%,偏債型是5%~8%,銀行貸款利率是8%~12%,信托公司借款利率為13%~20%,而P2P借款利率高達(dá)24%左右,數(shù)據(jù)直觀可知私募EB有低息融資的成本優(yōu)勢(shì)。私募EB質(zhì)押要求是不少于預(yù)備用于交換的股票數(shù)量,即100%。拋卻條款,私募EB現(xiàn)實(shí)中融資杠桿也很高,為70%~80%,而股票質(zhì)押率是30%~60%。質(zhì)押率更高能更大規(guī)模地融資。發(fā)行年限上,私募EB期限要求大于1年,主要集中在2—3年,占總數(shù)92%,對(duì)比短期銀行信貸,提供了中長(zhǎng)期資金支持,能更長(zhǎng)時(shí)間還本付息。

私募EB發(fā)行門檻較低,信用評(píng)級(jí)不是發(fā)行必要條件。具有債項(xiàng)評(píng)級(jí)的私募EB占現(xiàn)存總數(shù)24/84:AAA評(píng)級(jí) 4只,AA+評(píng)級(jí) 4只,AA評(píng)級(jí)15只,AA-評(píng)級(jí)1只。

圖2 我國(guó)私募EB評(píng)級(jí)情況

(三)條款設(shè)計(jì)靈活,更能維持股東控制權(quán)

私募EB條款設(shè)計(jì)是博弈的過(guò)程,非常靈活。發(fā)行人在換股價(jià)、換股時(shí)間、贖回條款設(shè)計(jì)上回旋余地很大。合適時(shí)點(diǎn),私募EB發(fā)行人和持有人可通過(guò)合理選擇,使自身利益訴求得到最大限度滿足。

私募EB具有債權(quán)和股權(quán)雙重屬性,滿足一定條件時(shí)兩者可相互轉(zhuǎn)化。偏債型相當(dāng)于增發(fā),公司控制權(quán)不轉(zhuǎn)移,稀釋原股東股份。當(dāng)為偏股型時(shí),債轉(zhuǎn)股對(duì)二級(jí)市場(chǎng)股價(jià)沖擊較小,又做到了溢價(jià)減持,實(shí)現(xiàn)股權(quán)調(diào)整。

(四)私募EB有治理作用,提高整體并購(gòu)質(zhì)量

負(fù)債融資對(duì)企業(yè)投資具有治理功能,公司管理層進(jìn)行投資決策時(shí)易將自由現(xiàn)金流運(yùn)用到回報(bào)低的項(xiàng)目,負(fù)債融資一定程度上能降低委托代理成本[3]。私募EB本質(zhì)是負(fù)債,發(fā)行后使公司需承擔(dān)還本付息的風(fēng)險(xiǎn),管理層不得不把自由現(xiàn)金流運(yùn)用到高回報(bào)并購(gòu)項(xiàng)目中,從而降低了委托代理成本。應(yīng)用私募EB于并購(gòu)交易中能提高并購(gòu)整合質(zhì)量。

三、私募可交換債券與并購(gòu)交易結(jié)合的潛在風(fēng)險(xiǎn)

(一)監(jiān)管寬松,存在風(fēng)險(xiǎn)漏洞

寬松的監(jiān)管促進(jìn)創(chuàng)新金融工具萌芽及后期快速發(fā)展。但一切有利有弊。不像公募EB發(fā)行門檻高、對(duì)凈資產(chǎn)和分配利潤(rùn)等有明文規(guī)定,私募EB由于監(jiān)管寬松,發(fā)展勢(shì)頭遠(yuǎn)好于公募EB。但也因監(jiān)管不嚴(yán),導(dǎo)致私募EB在發(fā)展過(guò)程中存在一定風(fēng)險(xiǎn)。如私募EB走簡(jiǎn)易程序,這固然使發(fā)行效率大大提高,但程序簡(jiǎn)易可能導(dǎo)致對(duì)實(shí)質(zhì)性要素審查不夠嚴(yán)格,如募集資金用途并非真的是并購(gòu)交易。

(二)政策驅(qū)動(dòng),導(dǎo)致企業(yè)盲目跟風(fēng)

上市公司并購(gòu)決策在面臨選擇時(shí),存在行業(yè)同群效應(yīng),同行業(yè)間公司并購(gòu)行為相互影響,同行業(yè)其他公司并購(gòu)決策對(duì)本公司的選擇有影響[4],政策支持與驅(qū)動(dòng)或?qū)е鹿竟芾韺釉谧霾①?gòu)決策時(shí)易過(guò)度盲目自信,從而做出扭曲的投資行為[5]。

私募EB快速興起離不開(kāi)政策鼓勵(lì),而一些公司的管理層和股東看到私募EB融資、減持等功能,盲目認(rèn)為只要他們公司也發(fā)行,就定能使并購(gòu)交易錦上添花。但實(shí)際上,每個(gè)公司因本身狀況和實(shí)力不相同,在并購(gòu)交易中最優(yōu)融資決策也不一樣。盲目跟風(fēng)發(fā)行,可能導(dǎo)致風(fēng)險(xiǎn)評(píng)估不足,甚至對(duì)公司整體戰(zhàn)略實(shí)施造成影響。

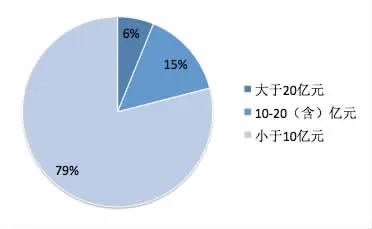

(三)私募EB融資規(guī)模有限

私募EB在并購(gòu)交易中有時(shí)起舉足輕重的作用,但更多的只是起畫(huà)龍點(diǎn)睛的作用。據(jù)統(tǒng)計(jì),已發(fā)行的私募EB募資金額平均值為8.15億元,從 0.5億 ~53.5億元不等。現(xiàn)存私募EB的融資金額小于等于10億元的有64只,占79.7%,即大部分私募EB融資規(guī)模并不大。

圖3 我國(guó)私募EB融資規(guī)模

據(jù)Wind統(tǒng)計(jì),2012—2016年,我國(guó)并購(gòu)金額大于 10億元的大額交易分別是 217、237、337、592、487起,占交易總額的比率越來(lái)越大,2016年大額并購(gòu)占全年并購(gòu)總數(shù)13%。大額并購(gòu)中發(fā)行人融資需求量單靠發(fā)行私募EB未必能滿足。

(四)信息披露不完善

信息不對(duì)稱仍是資本市場(chǎng)當(dāng)前乃至未來(lái)很長(zhǎng)時(shí)間內(nèi)的“頑疾”。已發(fā)行的100只私募EB,大部分只有在發(fā)行時(shí)披露轉(zhuǎn)讓公告,而對(duì)股權(quán)質(zhì)押公告、股東EB換股請(qǐng)款進(jìn)展公告等都沒(méi)披露或沒(méi)及時(shí)披露。甚至有些在發(fā)行時(shí)都沒(méi)有公告。而事實(shí)上,投資者在做出投資決策前應(yīng)對(duì)上市公司本身、管理層決策等各方面進(jìn)行了解,才能做出最佳決策。同時(shí),信息不對(duì)稱這一“頑疾”也使得上市公司的市值管理存在更大難度[6]。

(五)限售股提前解鎖造成利空、股價(jià)下跌

根據(jù)《上市公司重大資產(chǎn)重組管理辦法》,并購(gòu)重組標(biāo)的鎖定期一般大于12個(gè)月。現(xiàn)發(fā)行的私募EB,發(fā)行6個(gè)月后就可按之前約定條件轉(zhuǎn)化為股票,規(guī)避了并購(gòu)鎖定期承諾,做到提前退出。信息傳遞理論指出,這一減持行為或會(huì)向資本市場(chǎng)傳遞消極信號(hào),被認(rèn)為新股東不看好本次并購(gòu)交易,最終引起股價(jià)波動(dòng)。

2016年初,中珠醫(yī)療以換股并購(gòu)取得一體醫(yī)療100%股權(quán)。一體集團(tuán)成為中珠醫(yī)療第二大股東后承諾,該部分股份最早解禁期為2017年2月。但一體集團(tuán)于2016年8—9月發(fā)行了16體EB01、16體EB02。而16體EB01在次年2月實(shí)現(xiàn)債轉(zhuǎn)股。即在2016年8月,這批限售股就對(duì)外拋售,提前退出。

(六)并購(gòu)交易中“定向增發(fā)+EB”游走于灰色地帶

并購(gòu)交易中,向大股東定向增發(fā)是常見(jiàn)融資方式。股價(jià)較低時(shí),股東買入公司定向發(fā)行股票,在股價(jià)上漲到一定價(jià)位時(shí)發(fā)行私募EB,就確保了控制權(quán)并實(shí)現(xiàn)了套利。如2015年末美克集團(tuán)以10.57元/股的定增價(jià)格拿到定增籌碼。在2個(gè)月內(nèi),美克集團(tuán)發(fā)行15美克EB、16美克EB,初始換股價(jià)均接近20元/股,套利空間巨大。折價(jià)定增是大股東控制下的利益輸送行為。《證券法》規(guī)定,上市公司董監(jiān)高及持有超過(guò)5%股票的股東,將持有股票在買入后6個(gè)月內(nèi)賣出、或賣出后6個(gè)月內(nèi)再買入將觸發(fā)短線交易,應(yīng)收回其所得收益歸公司所有。認(rèn)購(gòu)定增是增持,發(fā)行私募EB被認(rèn)為是減持,私募EB一般6個(gè)月內(nèi)就進(jìn)入換股期,若這時(shí)進(jìn)行換股,就存在觸發(fā)短線交易的嫌疑。

(七)并購(gòu)失敗或?qū)?dǎo)致私募EB無(wú)法還本付息

BCG指出中國(guó)并購(gòu)失敗率高達(dá)70%左右,遠(yuǎn)高于歐美發(fā)達(dá)國(guó)家。企業(yè)并購(gòu)仍在如火如荼進(jìn)行,然而企業(yè)在并購(gòu)交易時(shí)不可過(guò)于自信,失敗的案例也比比皆是[7]。私募EB在發(fā)行時(shí)將標(biāo)的企業(yè)未來(lái)盈利能力、并購(gòu)整合后的協(xié)同效應(yīng)帶來(lái)的利益收入都作為了未來(lái)償還本息的資金來(lái)源。若并購(gòu)失敗,還本付息將成為迫在眉睫的問(wèn)題。

四、私募可交換債券在并購(gòu)交易中的風(fēng)險(xiǎn)防范建議

(一)完善私募EB在并購(gòu)交易中應(yīng)用的市場(chǎng)監(jiān)管體系

發(fā)行審批上,私募EB走簡(jiǎn)易程序,這雖有利于私募EB快速發(fā)行,但或存在風(fēng)險(xiǎn)漏洞。審批過(guò)程中,應(yīng)注重對(duì)私募EB具體用途、發(fā)行人資質(zhì)等實(shí)質(zhì)性要素的審核。應(yīng)加快完善私募EB發(fā)行信用評(píng)級(jí)體系,強(qiáng)制要求發(fā)行人信用評(píng)級(jí)。在條款設(shè)計(jì)、信息公開(kāi)方面也應(yīng)注重透明性、公開(kāi)性,在本文下面內(nèi)容有具體評(píng)述。

(二)專業(yè)的私募EB政策解讀及條款設(shè)計(jì)

在發(fā)行私募EB時(shí),聘請(qǐng)專業(yè)金融中介進(jìn)行政策解讀、條款設(shè)計(jì)。金融中介能夠加強(qiáng)對(duì)不確定性的管理和風(fēng)險(xiǎn)控制,改善信息不對(duì)稱問(wèn)題[8]。私募EB是一種以股價(jià)為核心的對(duì)賭工具,條款設(shè)計(jì)時(shí)應(yīng)充分考慮與并購(gòu)結(jié)合的風(fēng)險(xiǎn)。

金融中介還應(yīng)充分發(fā)揮風(fēng)險(xiǎn)過(guò)濾作用,降低企業(yè)將私募EB應(yīng)用于并購(gòu)的風(fēng)險(xiǎn)。在發(fā)行私募EB時(shí),全面精準(zhǔn)地解讀當(dāng)前法律法規(guī),在法律許可的情況下最大限度地滿足發(fā)行人的合理要求。同時(shí),私募EB應(yīng)用于并購(gòu)交易的做法較新穎,投資者對(duì)其了解不深,金融中介也應(yīng)利用掌握的信息、專業(yè)知識(shí),對(duì)私募EB客觀評(píng)估,建立一套完整的私募EB風(fēng)控體系,向投資者傳遞客觀有用信息。

(三)擴(kuò)寬企業(yè)并購(gòu)交易融資渠道

企業(yè)進(jìn)行并購(gòu)交易,最突出問(wèn)題是融資問(wèn)題。融資難、渠道單一等問(wèn)題制約著企業(yè)并購(gòu)交易的進(jìn)行。并購(gòu)中雖然引入了私募EB,但如前所述,私募EB融資規(guī)模有限,很多時(shí)候并不能解決融資問(wèn)題。

為解決上述問(wèn)題,監(jiān)管部門應(yīng)在法律許可范圍內(nèi)允許企業(yè)發(fā)行創(chuàng)新債券,如私募EB加可轉(zhuǎn)換債等,確保債券融資市場(chǎng)穩(wěn)健發(fā)展。

(四)加強(qiáng)私募EB信息披露監(jiān)管,防止信息披露漏洞

由于沒(méi)有專門法律要求,發(fā)行私募EB的公司在信息披露層面存在一定缺陷。鑒于此,監(jiān)管部門應(yīng)加強(qiáng)對(duì)私募EB的信息披露管理。發(fā)行人應(yīng)在私募EB發(fā)行前、發(fā)行時(shí)、轉(zhuǎn)讓期間、發(fā)行結(jié)束這四個(gè)時(shí)點(diǎn),將一切該披露的信息都及時(shí)、準(zhǔn)確、無(wú)誤地披露。在發(fā)行前,應(yīng)披露私募EB的具體用途、發(fā)行人財(cái)務(wù)狀況和信用評(píng)級(jí);發(fā)行時(shí),應(yīng)披露私募EB簽訂時(shí)具體條款及相關(guān)法律依據(jù);轉(zhuǎn)讓期間,應(yīng)披露與轉(zhuǎn)讓相關(guān)的重大事項(xiàng),如是否觸及換股條件等;發(fā)行結(jié)束時(shí),披露最終贖回和換股情況。這樣能一定程度上改善信息不對(duì)稱,保護(hù)投資者在并購(gòu)交易中的利益。

(五)發(fā)行人合理評(píng)估自身實(shí)力,在并購(gòu)中理性發(fā)行私募EB

企業(yè)應(yīng)對(duì)自身有客觀的評(píng)判,合理預(yù)計(jì)將私募EB運(yùn)用在并購(gòu)交易中可能帶來(lái)的風(fēng)險(xiǎn)。在進(jìn)行并購(gòu)融資決策的時(shí)候,充分考慮私募EB是否能夠提高并購(gòu)效率、降低并購(gòu)成本,是否對(duì)于并購(gòu)質(zhì)量整體的提升起到了正向作用。同時(shí),企業(yè)管理層也應(yīng)注重學(xué)習(xí)、與時(shí)俱進(jìn),掌握私募EB的相關(guān)知識(shí),規(guī)避過(guò)度自信而盲目跟風(fēng)的狀態(tài)。此外,還應(yīng)該聘請(qǐng)專門中介機(jī)構(gòu)再次評(píng)判私募EB在并購(gòu)交易中的風(fēng)險(xiǎn),通過(guò)完善發(fā)行條款,實(shí)現(xiàn)企業(yè)價(jià)值最大化。

(六)投資者自身加強(qiáng)風(fēng)險(xiǎn)防范意識(shí)

作為投資者,也要理性認(rèn)識(shí)私募EB,尤其是在并購(gòu)交易這種復(fù)雜的情況中,更加應(yīng)該審慎識(shí)別各種風(fēng)險(xiǎn),對(duì)投資項(xiàng)目進(jìn)行更深入的了解。投資者可以關(guān)注私募EB發(fā)行人的信用評(píng)級(jí)、私募EB的票面利率、條款信息等多方面的信息,在充分了解的基礎(chǔ)上做出最有利于自己的投資決策,保護(hù)自身利益。

[1]郭嬌,湯偉,耿宏艷,2013.企業(yè)融資方式選擇研究[J].會(huì)計(jì)之友(20):70-73.

[2]吳文蔚,2010.可交換債相關(guān)問(wèn)題淺析[J].合作經(jīng)濟(jì)與科技(10):75-76.

[3]JENSEN M C.Angency costs of free cash flow,corporate finance,and takeovers[J].The American Economic Review,1989,76(2):323-329.

[4]Leary,M.T.,Roberts,M.R..Do Peer Firms Affect Corporate Financial Policy?[J].The Journal of Finance,2014,69(1):139-178.

[5]MALMENDIER U,TATE G.CEO overconfidence and corporate investment[J].The Journal of Finance,2005,60(6):2661-2700.

[6]劉海明,曹廷求,2016.廣告、信息部隊(duì)稱與債務(wù)融資成本[J].審計(jì)與經(jīng)濟(jì)研究(6):80-87.

[7]王浩斌.管理者過(guò)度自信與并購(gòu)支付方式、并購(gòu)績(jī)效關(guān)系的實(shí)證研究[D].東北財(cái)經(jīng)大學(xué),2013.

[8]黃體龍,2015.信息咨詢服務(wù)類中介機(jī)構(gòu)的特征和屬性[J].經(jīng)濟(jì)研究導(dǎo)刊(26):87-88.

F832.51;F271

A

1004-2768(2017)11-0145-05

2017-09-28

石丹平(1993-),女,浙江嵊州人,杭州電子科技大學(xué)會(huì)計(jì)學(xué)院碩士研究生,研究方向:會(huì)計(jì)理論與實(shí)務(wù)。

C 校對(duì):L)

猜你喜歡

證券市場(chǎng)周刊(2025年3期)2025-02-04 00:00:00

證券市場(chǎng)周刊(2024年30期)2024-08-24 00:00:00

當(dāng)代水產(chǎn)(2022年5期)2022-06-05 07:55:06

當(dāng)代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當(dāng)代水產(chǎn)(2022年2期)2022-04-26 14:25:10

云南畫(huà)報(bào)(2020年9期)2020-10-27 02:03:26

房地產(chǎn)導(dǎo)刊(2020年8期)2020-09-11 07:47:40

房地產(chǎn)導(dǎo)刊(2020年6期)2020-07-25 01:31:00

中華手工(2017年2期)2017-06-06 23:00:31

中外會(huì)展(2014年4期)2014-11-27 07:46:46

- 生產(chǎn)力研究的其它文章

- 我國(guó)體育產(chǎn)業(yè)資本市場(chǎng)融資及上市公司Logit模型實(shí)例研究

- 職業(yè)召喚研究評(píng)述

- 外國(guó)持有中國(guó)股票證券資產(chǎn)研究

- 企業(yè)技術(shù)創(chuàng)新的測(cè)度及對(duì)公司績(jī)效影響的實(shí)證研究

——來(lái)自2006—2015年滬深兩市制造業(yè)上市公司的證據(jù) - 地方國(guó)企混合所有制改革帶來(lái)的績(jī)效

——以浙商中拓和物產(chǎn)中大為例 - 跨國(guó)公司與本土企業(yè)合作的路徑

——基于定性比較分析的解釋