互聯網金融促進我國證券經營機構價值提升分析

2018-01-04 05:09:52侯英

上海電機學院學報 2017年6期

侯 英

(上海電機學院 商學院,上海 201306)

互聯網金融促進我國證券經營機構價值提升分析

侯 英

(上海電機學院 商學院,上海 201306)

隨著互聯網技術發展,互聯網金融將顛覆傳統金融服務的模式,成為促進證券經營機構傳統金融模式演化和升級的重要機遇。基于對我國互聯網金融現狀、證券經營機構傳統價值鏈和互聯網金融產業鏈的分析,研究了互聯網金融對證券經營機構的價值提升的途徑,以尋找我國證券經營機構新的增長點。

互聯網金融; 價值鏈; 產業鏈; 證券經營機構

從2012年下半年開始, 模式各異、 種類多樣的互聯網金融在中國呈 “井噴” 式發展。 特別是 2013年,中國互聯網金融發展的速度和規模遠超各方預期,互聯網金融及其相關問題由此成為學界、 業界以及金融監管當局關注的焦點[1]。從而使互聯網金融成為了繼物聯網、大數據、云計算、移動互聯網之后,又一經濟社會廣泛關注的焦點領域[2],同時也再次引發人們對傳統金融經營機構利用互聯網技術的思考。

互聯網金融作為利用互聯網技術和移動通信技術等一系列現代信息科技技術實現資金融通的一種新興金融模式,其對證券經營機構和證券業帶來的不僅僅是沖擊,還是一次修正傳統金融模式發展不足、提升證券行業服務價值、促進行業演化和升級的重要機遇。本文通過對我國互聯網金融現狀、證券經營機構傳統價值鏈和互聯網金融產業鏈的分析,研究了互聯網金融對證券經營機構的價值提升的途徑,以尋找我國證券經營機構新的增長點。

1 互聯網金融行業現狀分析

在我國,最早的P2P網貸平臺成立于2007年。在其后的幾年間,國內的網貸平臺還是鳳毛麟角,鮮有創業人士涉足其中,直到2010年,才開始陸續出現了一些試水者。2011年,國內網貸平臺進入快速發展期,2012年,進入了爆發期,網貸平臺如雨后春筍般成立,達到2 000余家,比較活躍的有幾百家[3]。阿里巴巴集團于2010年和2011年先后成立了浙江阿里巴巴小額貸款有限公司和重慶市阿里巴巴小額貸款有限公司(阿里小貸),創造了“小貸+平臺”的融資模式[4]。其后,阿里巴巴電子商務有限公司在2013年6月推出了“余額寶”這一在線貨幣基金服務,之后,以各類“××寶”為代表的互聯網金融產品迅速成為金融市場上最熱門的投資產品之一。

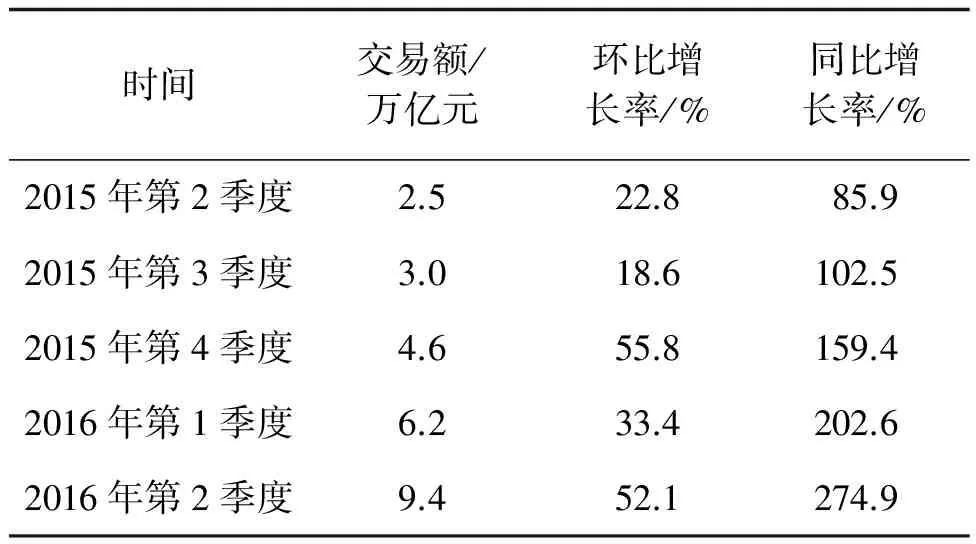

自2010年起,基于互聯網和移動終端的第三方支付市場急劇膨脹,以每年1萬億人民幣的速度在增長。2015年僅2、3、4季度的第三方移動支付交易規模就達到10.1萬億元人民幣,2016年第1、2季度的第三方移動支付交易規模達到15.6萬億元人民幣;2015年第2季度到2016年第2季度的第三方移動支付交易規模環比增速從22.8%增加到了52.1%,同比增長率從85.9%增加到了274.9%[5]。表1所示為2015—2016年第三方支付交易規模及增長情況。

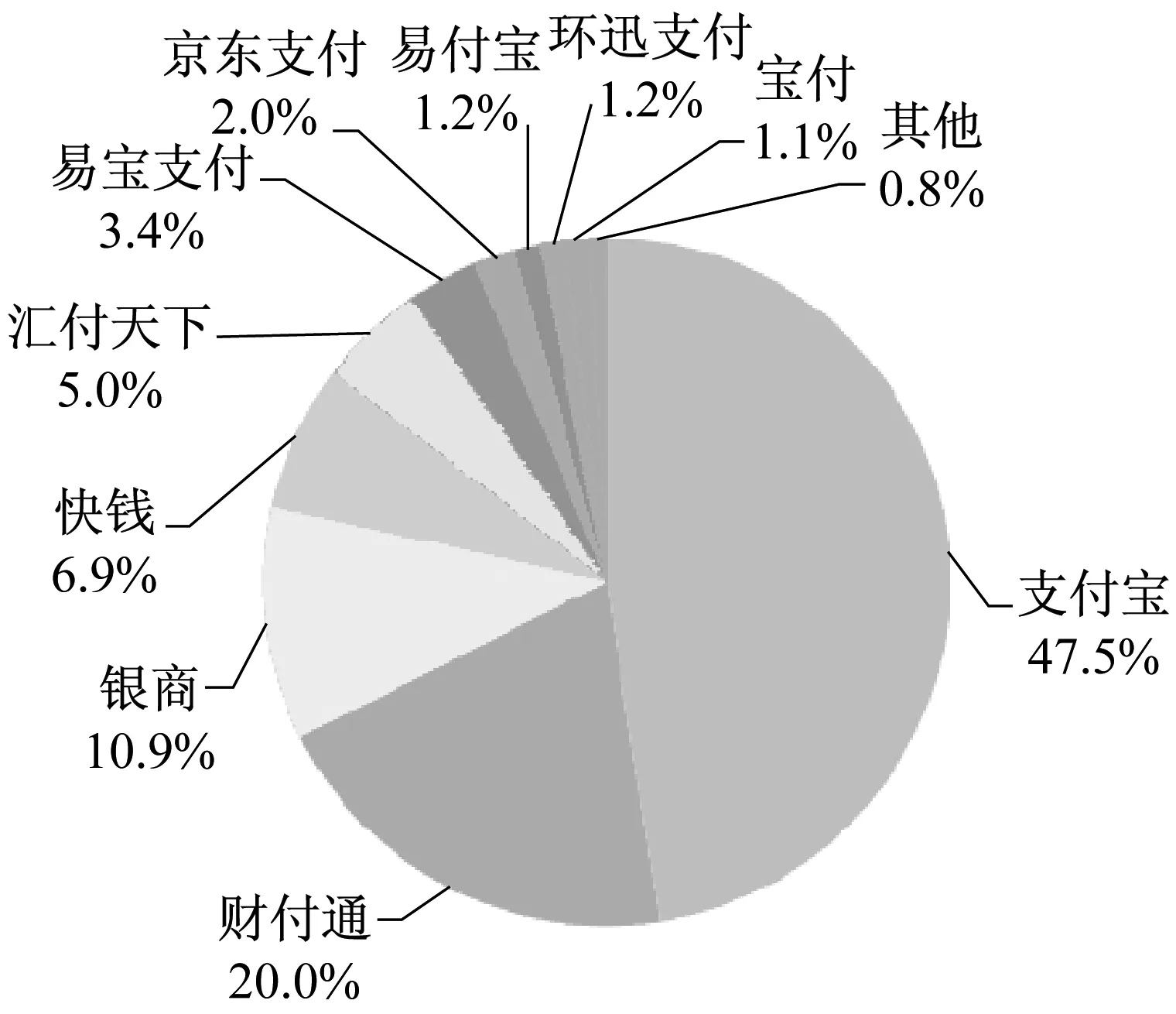

在此情況下,互聯網第三方支付企業也不斷增加,但支付寶支付仍占領著第三方支付的主要市場,2015年達到47.5%的市場份額。同年,財付通將移動支付與互聯網支付相結合,市場份額占20%。此外,一些獨立的第三方支付企業發展勢頭也不容小覷,寶付脫穎而出,以1.1%的占比擠進2015年中國第三方互聯網支付交易規模前十的位置(見圖2)[5]。

表12015—2016年我國第三方支付交易規模及增長

Tab.1 Size and growth of third-party payment transaction in China in 2015—2016

時間交易額/萬億元環比增長率/%同比增長率/%2015年第2季度2.522.885.92015年第3季度3.018.6102.52015年第4季度4.655.8159.42016年第1季度6.233.4202.62016年第2季度9.452.1274.9

數據來源:艾瑞網

圖2 2015我國互聯網第三方支付核心企業交易量市場份額

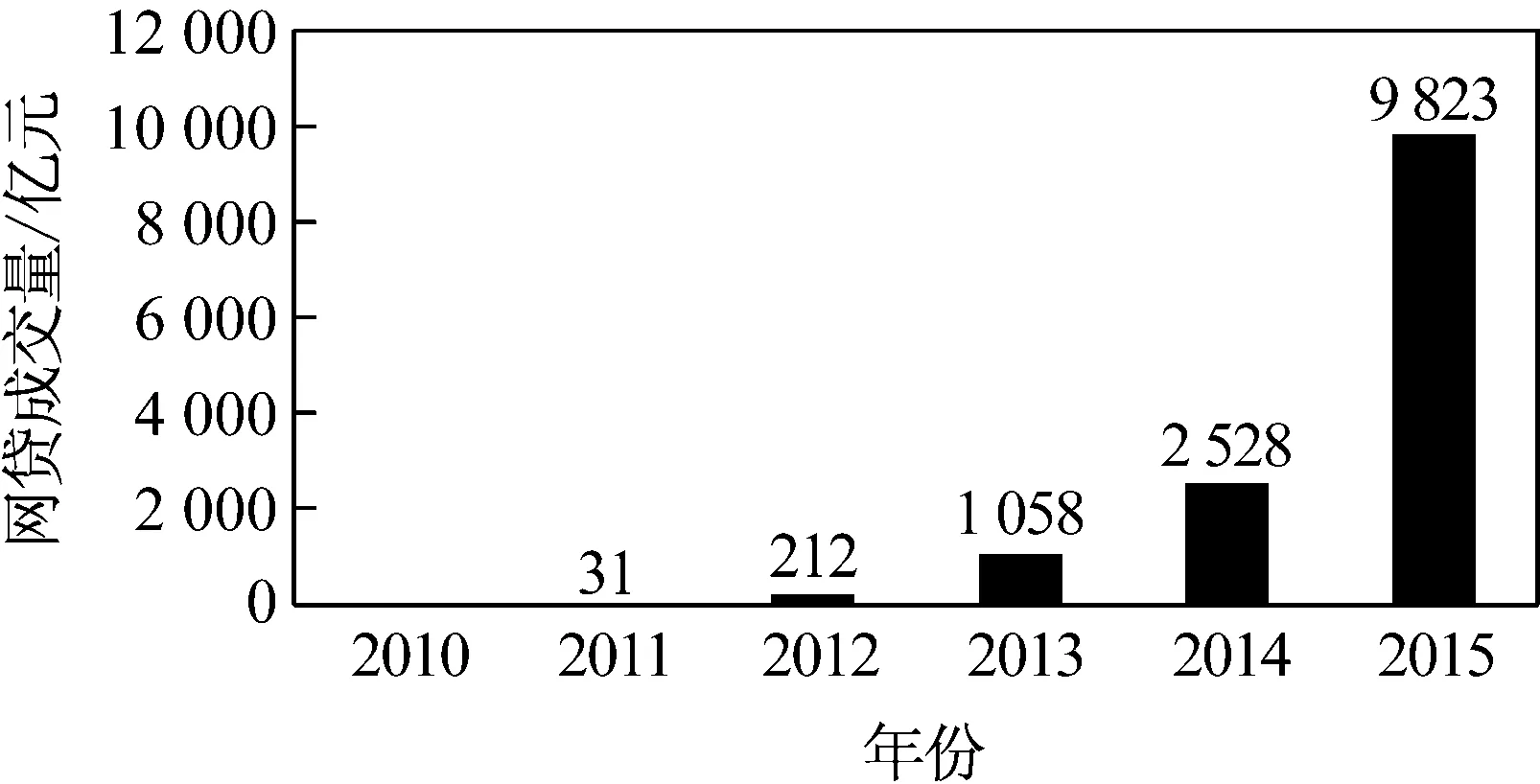

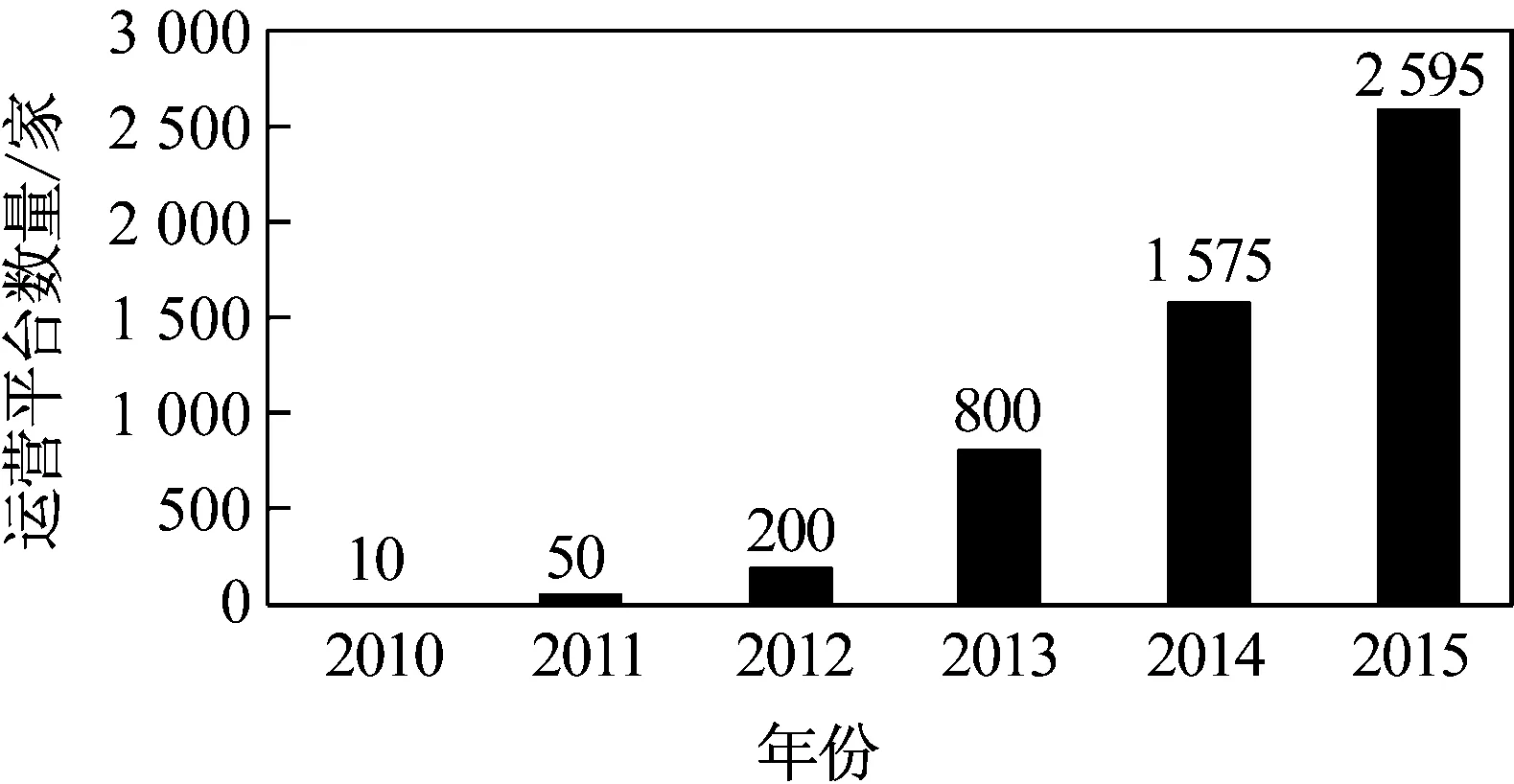

雖然國內的P2P網貸平臺的出現比國外晚了近5年時間,但發展速度同樣驚人。自2009年起,國內的P2P網貸平臺交易規模連續以倍數增長。2011年P2P貸款規模僅為31億元人民幣,2012年迅速放大到212億元人民幣,增長速度為583.87%;隨著2013、2014年P2P貸款規模的快速增加,2015年P2P貸款規模達到9 823.04億元人民幣,相比2011年增長了31 587.1%(見圖3)。同時,P2P貸款企業數量也迅速增加,從2011年的50家企業增長到2015年的2 595家,增長速度達到5 090%,且2015年的絕對增量超過了往年,再創歷史新高(見圖4)[6]。

自2013年以來,互聯網企業大舉滲透傳統金融行業,眾籌融資、電商小貸、金融網銷、各類互聯網金融企業等如雨后春筍般的生長。阿里小貸、阿里擔保、平安陸金所和京東商城的供應鏈金融模式都引起市場極大的關注,取得了迅速發展。各類“錢包”、“寶寶”也層出不窮,陷入混戰。其根本原因在于互聯網不再僅是傳統金融業的工具。這不得不引發人們對傳統金融經營機構利用互聯網技術的思考。

圖3 2010—2015年國內P2P貸款規模

圖4 2010—2015年國內P2P貸款企業數量

Fig.4 Number of P2P lending enterprises between 2010 and 2015

2 證券經營機構的傳統價值鏈模式

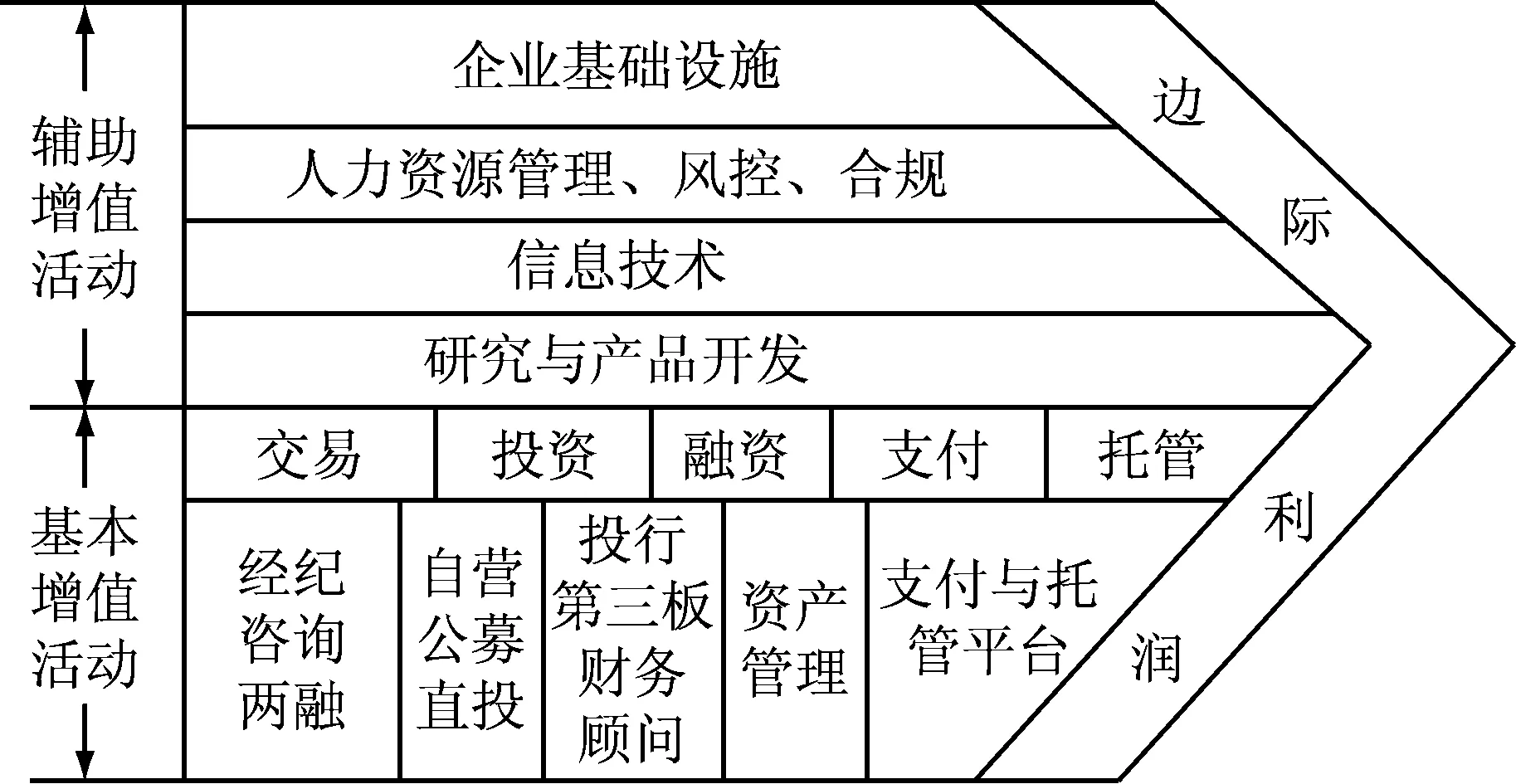

價值鏈分析可以對一個行業或企業的投入、產出過程進行價值發現,找出關鍵業務流程,從而挖掘行業或企業的利潤貢獻源泉[7]。在此基礎上,可以對制約發展的業務環節進行調整,實現價值再造,提高核心競爭力。價值活動可分為基本增值活動和輔助增值活動。其中,基本增值活動是價值鏈的核心環節,貢獻了主要利潤;輔助增值活動是支持基本增值活動的必要保障,二者缺一不可[8]。

現有的證券經營機構的價值鏈為傳統模式,如圖5所示。其中,基本增值活動主要包括交易、投資、融資、支付和托管;輔助增值活動主要包括企業基礎設施、人力資源管理、分控合規、信息技術、研究與產品開發。交易、投資、融資、支付和托管是證券經營機構5大基礎功能,然而,一直以來,證券公司的支付和托管職能實際上是名存實亡的,因此,證券公司更多扮演的是交易、投融資角色,證券行業的價值鏈一直得不到有效延伸和拓展,利用貢獻來源渠道過于狹窄,導致證券行業和證券經營機構的規模不能像其他金融機構一樣得到發展和壯大。

圖5 證券經營機構傳統價值鏈模型

Fig.5 Traditional value chain model of securities management institutions

證券經營機構根據公司治理和業務設置要求,通常會圍繞金融中介的本質和基礎功能進行經紀、投資咨詢、自營、投行和資產管理業務。近年來,隨著證券行業的創新不斷推進,證券經營機構的支付與托管功能逐漸恢復,證券公司的功能日益健全。

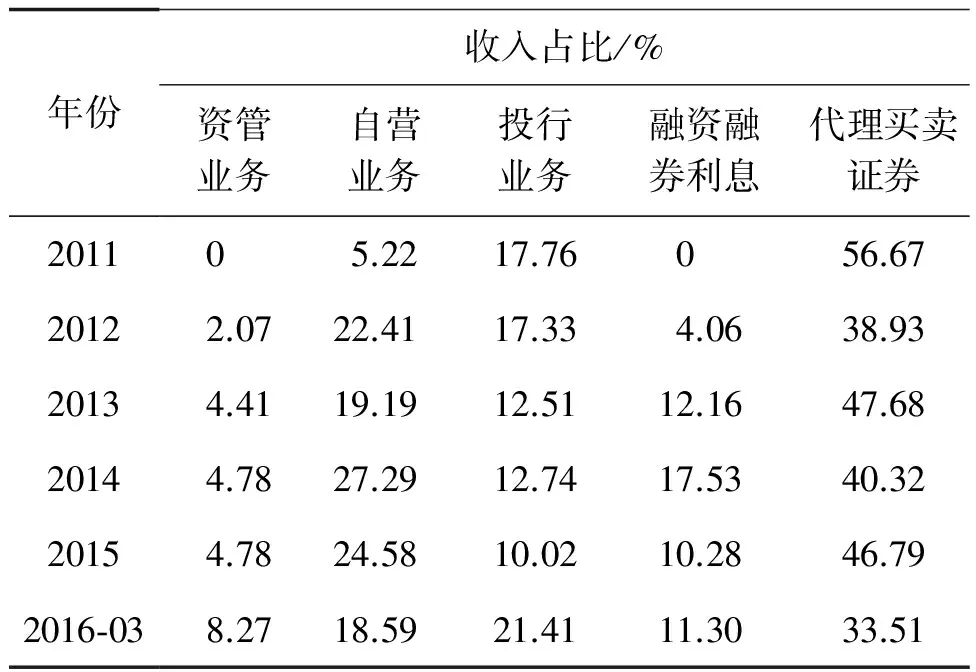

雖然經過近幾年證券行業的創新,創新業務開始為證券公司貢獻利潤,但證券公司利潤貢獻仍然主要來自傳統業務,其中,經紀、投行和自營占證券行業收入的80%左右,表2所示為2011—2016年第3季度證券行業主要收入構成[9]。然而,證券公司價值鏈貢獻利潤的節點和業務并不多,若與銀行、信托和保險相比,則證券行業的資產規模、營業收入和利潤更是小得可憐。證券經營機構如何謀求發展?利用互聯網技術實現價值再造成為證券行業尋求突破的一個熱點。2014年4月,國泰君安等6家券商相繼宣布獲得互聯網證券業務試點資格,圍繞賬戶管理為核心的行業模式再造也因此開啟[10]。

表22011—2016年證券行業主要收入構成

Tab.2 Main income composition of the securities industry between 2011 and 2016

年份收入占比/%資管業務自營業務投行業務融資融券利息代理買賣證券20110 5.2217.760 56.6720122.0722.4117.334.0638.9320134.4119.1912.5112.1647.6820144.7827.2912.7417.5340.3220154.7824.5810.0210.2846.792016?038.2718.5921.4111.3033.51

數據來源:中國產業發展研究網

3 互聯網金融的產業鏈

互聯網金融是指利用互聯網技術和移動通信技術等一系列現代信息科技技術實現資金融通的一種新興金融模式。互聯網金融的發展是對現行金融運營與管理體制的突破,是當前中國金融市場效率低下、資金配置錯位嚴重的市場環境的必然產物[11]。與傳統金融相比,互聯網金融在資金配置效率、渠道、數據信息、交易成本、系統技術5個方面具有優勢。將互聯網金融與傳統金融相結合,不僅能夠延伸證券經營機構傳統價值鏈, 更是有助于證券經營機構自身價值的提升。

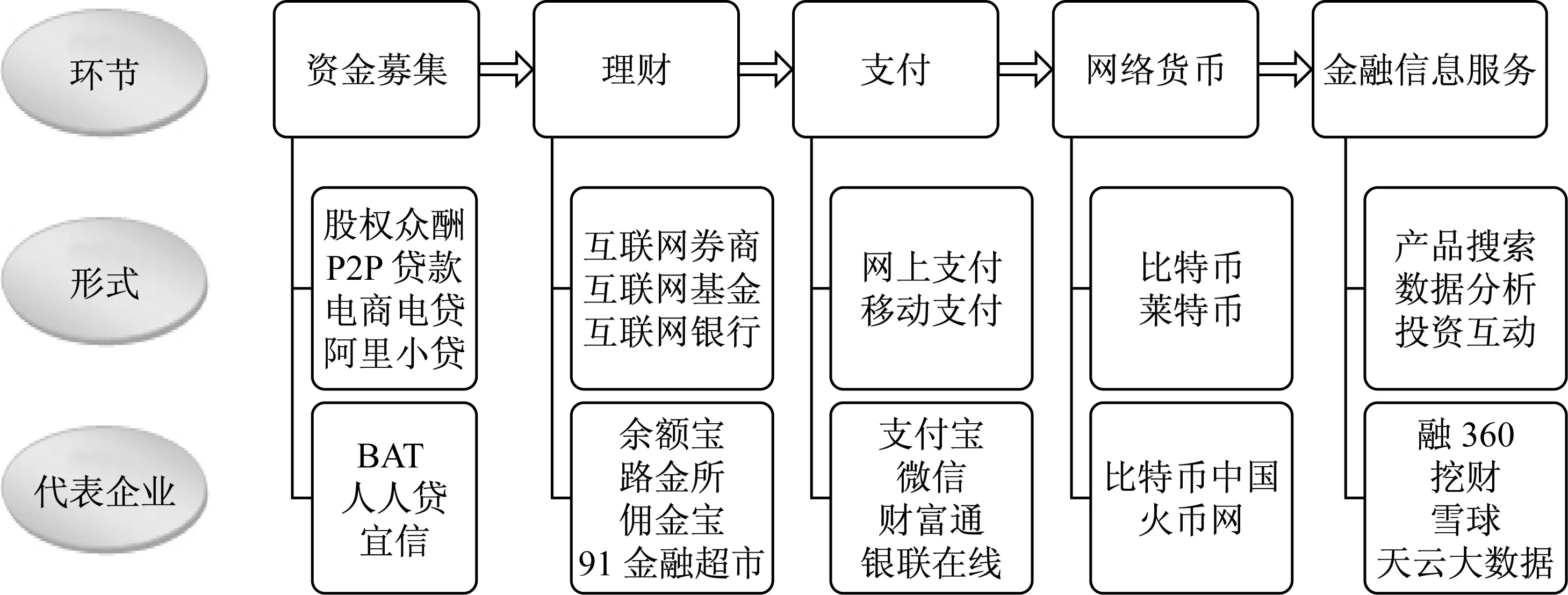

互聯網金融產業鏈由資金募集、理財、支付、網絡貨幣、金融信息服務等多個環節構成。其中,資金募集主要包括股權眾籌、P2P 貸款、電商小貸、阿里小貸等,具有代表性的平臺包括BAT、人人貸、宜信等;理財環節主要包括互聯網券商、互聯網基金以及互聯網銀行等,具有代表性的公司包括余額寶、路金所、傭金寶、91金融超市等;支付環節主要包括網上支付和移動支付等,具有代表性的公司包括支付寶、微信、財富通、銀聯在線等;網絡貨幣環節主要包括比特幣、萊特幣等電子貨幣,主要有比特幣中國、火幣網等交易平臺;互聯網金融信息服務環節則主要是利用較為成熟的互聯網技術將產品搜索、數據分析、投資互動等應用到金融細分領域中。圖7所示為互聯網金融的產業鏈結構。

圖7 互聯網金融產業鏈結構

4 互聯網金融對證券經營機構的價值再造

4.1 證券公司可利用互聯網金融實現客戶價值再造

在傳統的證券機構經營模式下,證券公司由于受到包括物理空間的服務延伸限制、線下交流的局限、效率低下等多種限制,使得客戶價值不能夠得到很好挖掘,不能很好地分析較大范圍、較大客戶群體的個體特征和投資需求。

而證券經營機構對互聯網金融的利用將實現客戶價值再造:① 互聯網金融特別是移動終端,打破了時間和空間上對用戶的禁錮,不僅增強了信息傳播的時效性,而且可以讓用戶隨時隨地進行交易和支付結算,大大提高了金融交易的可獲得性,釋放了部分被束縛的需求[12];② 互聯網金融能夠更為便利地為客戶提供金融服務,更好地滿足客戶的財富管理需求,使客戶在互聯網平臺上實現多樣化的金融業務操作;③ 通過互聯網大數據的分析和運用,可以有效克服時空和個體稟賦的限制,深入分析客戶特征,進一步挖掘和開發客戶價值。

4.2 通過發展互聯網金融業務,可提高證券公司服務實體經濟的能力

金融資本服務實體經濟發展,虛擬資本與實體資本有效結合,才能使得經濟運行處于合理、健康的區間。中國證監會2014年5月發布的《關于進一步推進證券經營機構創新發展的意見》[13]中提出,必須堅持服務實體經濟,緊緊圍繞實體經濟的現實需求推進業務和產品創新,支持中小微企業發展,提升證券經營機構服務實體經濟的能力和水平。

然而,由于證券經營機構監管的限制,證券公司服務的都是上市公司和準上市公司,雖然“新三板”擴容,但對服務小微企業目標差距仍然很大。通過互聯網平臺能夠實現商流、物流、信息流、資金流的合一,可以更好地評估和控制風險[14]。證券經營機構若能抓住契機,在監管部門的支持下,開展相關業務,勢必能夠提高服務實體經濟的水平。

互聯網金融除了能使證券經營機構服務觸角有效擴張和延伸外,更為重要的是,互聯網技術和大數據分析可以使證券市場資金需求和提供交易匹配效率大大提高;同時,利用互聯網平臺技術和平臺功能進行必要和充分地信息公開,也可以使信息不對稱性降低,從而在信息對稱、交易成本極低的條件下,形成“充分交易可能性集合”。如資金供求信息的交集與配置,可以使中小企業融資、民間借貸、個人投資渠道等問題迎刃而解,從而使得證券經營機構服務實體經濟,特別是小微企業的金融能力加強。

4.3 利用互聯網技術可以提高產品設計能力

在既有的價值鏈模式下,證券經營機構的產品創新能力不強,提供的產品往往與市場需求脫節。互聯網金融大發展以來,涌現出的各類金融產品不勝枚舉;同時,各類金融機構也紛紛發展互聯網業務,設計互聯網金融產品,搶奪市場份額。中國證監會曾明確表示[15],“支持證券公司利用網絡信息技術創新產品和服務,規范發展互聯網金融業務”。

在互聯網金融的沖擊下,證券機構可以進行大量的數據挖掘和分析,進行客戶關系管理,從而有效地掌握投資者的特征和需求產品的特性,設計出相應的產品,使得證券公司產品設計與創新更有針對性和競爭性。

4.4 通過互聯網平臺能夠實現渠道再造

隨著云計算與大數據分析技術以及互聯網的迅速發展,傳統金融業也在改變產品銷售和服務提供模式。通過互聯網技術與金融核心業務的深度整合,開啟內控外聯全兼顧的信息化管理模式,可更好地滿足客戶穩定、安全、快捷的服務需求,為企業真正實現高效率客戶服務和有效客戶關系管理提供完整的解決方案[16]。

互聯網本身改變了過去時空的限制,使得證券經營擴張受到物理限制的現象得到了本質改變。證券經營機構不再局限于傳統的銷售渠道,可依托互聯網建立支付中介平臺,向用戶提供一站式的支付服務;建立信用中介平臺,實現理財等金融產品以電子渠道為主進行銷售;建立信貸中介平臺,推進實現小微企業和個人通過信用積累獲得資金支持的渠道;打造一體化大平臺,為客戶提供將所有相關業務融為一體的全面綜合服務。

5 結 語

以互聯網支付、P2P網絡借貸、第三方支付和眾籌融資為代表的互聯網金融是金融模式、金融理念、金融運營方法的創新。互聯網金融的發展,將對證券經營機構傳統價值鏈帶來很大的改變,促進證券經營機構價值鏈的有效延伸和拓展。本文介紹了我國互聯網金融現狀,分析了證券經營機構傳統價值鏈和互聯網金融產業鏈,研究了互聯網金融對證券經營機構的價值提升的途徑,以尋找我國證券經營機構新的增長點。

[1] 陳志武. 互聯網金融到底有多新? [J].新金融,2014(4):9-13.

[2] 劉英,羅明雄. 互聯網金融模式及風險監管思考 [J].中國市場,2013(43):29-36.

[3] 安寶洋. 互聯網金融下科技型小微企業的融資創新 [J].財經科學,2014(10):1-8.

[4] 晉自力. 互聯網金融及其對商業銀行的影響——以阿里小貸為例 [J].產業與科技論壇, 2016,15(5):96-97.

[5] 鄭瑩 李哲峰. 艾瑞:2016Q2第三方移動支付達到9.4萬億元 [EB/OL].(2016-09-14)[2017-04-12]. http://report.iresearch.cn/content/2016/09/263794.shtml.

[6] 網貸之家. 網貸之家發布《2015年P2P網貸行業年報簡報》 [EB/OL].(2016-01-01)[2017-05-01]. http://www.wdzj.com/news/baogao/25555.html.

[7] 衛穎. 基于價值鏈視角的現代企業財務分析研究 [J]. 會計之友,2017(2):39-43.

[8] PORTER M E. 競爭優勢 [M].陳麗芳,譯.北京:中信出版社,2014:56-57.

[9] 中國產業發展研究網. 2016—2017年中國證券行業盈利收入及總體規模分析 [EB/OL].(2016-12-30)[2017-04-02]. http://www.chinaidr.com/news/2016-12/109877.html.

[10] 徐義峰.我國互聯網金融的發展現狀及趨勢 [J].中國商貿,2014(15):124-125.

[11] 曹鳳岐. 互聯網金融對傳統金融的挑戰[J]. 金融論壇,2015(1):1-6,65.

[12] 謝治春. 互聯網金融創新與商業銀行品牌塑造模式 [J]. 中國軟科學,2016(6):159-170.

[13] 中國證監會. 中國證監會發布《關于進一步推進證券經營機構創新發展的意見》 [EB/OL].(2017-04-25)[2014-05-29]. http://www.csrc.gov.cn/pub/newsite/zjhxwfb/xwdd/ 201405/t20140529_255102.html.

[14] 霍沫霖,朱發根,單葆國. “移動互聯網+智能用電”的機遇與挑戰 [J]. 中國電力,2016,49(3):39-45.

[15] 程丹.證監會正制定互聯網銷售基金監管規則 [EB/OL].(2014-03-01) [2017-06-21]. http://www.stcn.com/2014/0301/11211100.shtml.

[16] 林雪. 互聯網金融與商業銀行業務的融合與發展研究 [J]. 金融論壇,2014,19(10):21-28.

Analysis of Value Promotion by Internet Finance for China’s Securities Management Institutions

HOUYing

(School of Business,Shanghai Dianji University,Shanghai 201306, China)

With the development of Internet technology, the Internet finance will overturn the model of traditional financial services. This will provide an important opportunity to upgrade the patterns of traditional financial securities management institutions. Based on China’s current situation of Internet finance, securities institutions of traditional value chain, and Internet finance industry chain, the value chain of securities institutions refactoring is studied to find a new growth point of securities business in China.

Internet finance; value chain; industrial chain; securities management institution

2017 -11 -01

上海電機學院重點學科項目資助(13XKJ02)

侯 英(1979-),女,副教授,博士,主要研究方向為金融市場、國際金融,E-mail:houy@sdju.edu.cn

2095 - 0020(2017)06 -0367 - 06

F 832.5;F 713.36

A

猜你喜歡

大眾投資指南(2021年35期)2021-02-16 01:06:18

現代經濟信息(2020年34期)2020-06-08 06:02:40

上海包裝(2019年4期)2019-08-30 03:52:56

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

消費導刊(2017年24期)2018-01-31 01:29:30

中國自行車(2017年1期)2017-04-16 02:54:14

中國工程咨詢(2016年10期)2016-01-31 03:12:10

中國鄉鎮企業會計(2015年9期)2015-12-30 16:47:21

金融法苑(2014年2期)2014-10-17 02:53:24