會計人才評價機制改革路徑與重慶市的實施策略探究

2018-01-06 08:57:37曾慶,熊磊

重慶理工大學學報(社會科學) 2017年12期

曾 慶,熊 磊

(1.河海大學 企業(yè)管理學院,江蘇 常州 213022; 2.湖南科技大學 商學院,湖南 湘潭 411201)

會計人才評價機制改革路徑與重慶市的實施策略探究

曾 慶1,熊 磊2

(1.河海大學 企業(yè)管理學院,江蘇 常州 213022; 2.湖南科技大學 商學院,湖南 湘潭 411201)

會計人才評價機制改革關系到我國加強會計人才隊伍建設的大局。在分析會計人才評價機制改革的重要意義及系統(tǒng)梳理國外可借鑒經(jīng)驗的基礎上,從改革會計專業(yè)技術資格考試內容、推進“互聯(lián)網(wǎng)+考試”行動計劃、延伸會計專業(yè)技術資格考試服務鏈、探索考試與學位教育“雙向掛鉤”、加強與國外會計職業(yè)組織的交流與合作等五個方面提出我國會計人才評價機制的改革路徑,并對重慶市的實施策略進行延伸思考。

會計人才;評價機制;管理會計

一、引言

黨的十九大報告指出,人才是實現(xiàn)民族振興、贏得國際競爭主動的戰(zhàn)略資源[1]。聚天下英才而用之,國家要著力破除體制機制障礙,向用人主體放權,為人才松綁,充分激發(fā)人才的創(chuàng)新創(chuàng)造活力,使各方面人才各得其所、盡展其長[2]。而關于“英才”的判斷、“障礙”的破除、“放權”的實現(xiàn)、“松綁”的完成,都涉及人才評價機制問題。可見,人才評價已經(jīng)成為我國構建具有全球競爭力的人才制度體系的關鍵問題。

會計人才是國家人才體系的重要組成部分,是會計建設事業(yè)的重要內容[3]。會計人才評價不僅是加強我國會計人才隊伍建設的核心依據(jù),而且是提高我國會計行業(yè)競爭力的重要手段。在國家擬取消會計從業(yè)資格認定的背景下,科學的會計人才評價機制對于會計從業(yè)人員維護市場經(jīng)濟秩序具有突出的導向作用。目前,已有一些學者開展了相關研究。劉德恩認為,職業(yè)能力評價主要包括行為樣本評價、工作現(xiàn)場觀察評價和已有績效評價等三種模式[4],可以通過一種或多種途徑取得職業(yè)活動績效的證據(jù)。實質上,現(xiàn)行的人才評價機制除了取得從業(yè)人員職業(yè)活動績效的證據(jù)外,還需將這些證據(jù)與人才能力框架進行對照,并以此判斷從業(yè)人員的職業(yè)能力水平。周宏等[5]提出從職業(yè)能力和能力要素兩個取向建立會計人才評價體系,其中職業(yè)能力評價方法有書面開卷考試、工作模擬、同行與外部評價等,能力要素評價方法則主要有閉卷書面考試、口試、計劃報告等。張淑惠[6]基于契約視角,提出從信息指標、工作績效指標和職業(yè)道德指標三方面,采取加權的方式對會計人員進行評價。孫薇運用模糊綜合評價方法,提出從基礎知識、培養(yǎng)狀況、知識融合、總體素質、綜合能力五個維度,構建復合型會計人才評價體系[7]。還有部分學者從健全會計專業(yè)技術資格考試內容[8]、重視評估會計人才職業(yè)道德素養(yǎng)[9]、增加管理會計知識考評[10]等方面提出了建議。以上研究為會計人才評價機制改革提供了很好的借鑒,但隨著經(jīng)濟社會的快速發(fā)展,改革會計人才評價機制的新要求并未在現(xiàn)有研究中得到充分體現(xiàn),如推進管理會計體系建設、“互聯(lián)網(wǎng)+”行動、考試與學位教育有機融合等。

我國會計人員水平評價工作由財政部會計資格評價中心負責組織,基于這一現(xiàn)實背景,本文在分析會計人才評價機制改革的重要意義的前提下,系統(tǒng)梳理當前美國、加拿大、日本等國關于會計人才評價方面的有益經(jīng)驗,進而提出我國會計人才評價機制的改革路徑,并以重慶市為例,提出相關實施策略。

二、會計人才評價機制改革的重要意義

財政部于2016年10月印發(fā)了《會計改革與發(fā)展“十三五”規(guī)劃綱要》,提出把改革會計專業(yè)技術資格評價制度作為“十三五”時期會計改革與發(fā)展的主要任務之一[11]。

改革會計人才評價機制是我國建設高素質會計隊伍的迫切需要。自1992年以來,我國在會計職稱領域構建了初級、中級、高級會計專業(yè)技術資格等不同層級的會計人才評價機制,培養(yǎng)和選拔了一大批會計專業(yè)人才。截至2016年6月,我國已有 1 900多萬會計人員,累計近578萬人取得會計專業(yè)技術資格。僅2011—2015年全國通過會計資格考試的合格人員就達到143萬人,其中取得初級、中級、高級會計資格人員分別為106萬人、31萬人、6萬人。盡管我國是一個會計人才大國,但從總體上看,我國會計人才隊伍存在結構性失衡問題,尤其是復合型會計人才相對不足,管理會計人才匱乏的現(xiàn)實與經(jīng)濟社會發(fā)展的需求之間的矛盾日益顯現(xiàn),我國還不是會計人才強國。人社部辦公廳于2017年11月印發(fā)了《關于在部分系列設置正高級職稱有關問題的通知》,明確目前會計等11個未設置正高級的職稱系列均設置到正高級,正高級會計師已經(jīng)在部分省市試點。由此可見,現(xiàn)有會計人才評價機制還存在與會計人才發(fā)展戰(zhàn)略不相適應的地方。

改革會計人才評價機制是推進管理會計體系建設的重要內容。隨著經(jīng)濟的發(fā)展,管理會計通過有機融合財務與業(yè)務活動,其職能作用逐步擴展到支持戰(zhàn)略規(guī)劃、服務管理決策、參與過程控制和評價經(jīng)濟活動等諸多方面,成為與財務會計并列的一個分支。由于歷史條件等種種原因,管理會計的理論與工具在我國未能得到有效普及和推廣應用。財政部已經(jīng)意識到管理會計在我國總體上發(fā)展滯后的問題,于2014年10月發(fā)布了《關于全面推進管理會計體系建設的指導意見》,提出通過完善會計人才評價體系來推進管理會計人才隊伍建設。在現(xiàn)行會計人才評價體系中,包括初級、中級、高級等不同層級的會計專業(yè)技術資格考試,普遍存在財務會計內容相對較多而管理會計內容相對缺乏的問題,沒有通過考試把會計人員的管理會計能力完整地體現(xiàn)出來,不能滿足單位對管理會計人才的需求。因此,改革會計專業(yè)技術資格考試成為全面推進管理會計體系建設的重要內容。

改革會計人才評價機制是適應經(jīng)濟發(fā)展新常態(tài)的必然要求。在經(jīng)濟發(fā)展新常態(tài)下,經(jīng)濟增長速度處于換擋期、經(jīng)濟結構處于調整期,成本優(yōu)勢不復存在,迫切要求企業(yè)提高管理效率、降低經(jīng)營風險,企業(yè)會計人員面臨著向精通財務、熟悉管理、掌握內控、熟練運用信息技術的復合型會計人才轉型發(fā)展。一方面,現(xiàn)行的會計專業(yè)技術資格考試在后續(xù)評價方面尚不完善,導致無法對考生進行后續(xù)跟蹤評價,不利于實現(xiàn)考試服務價值最大化。另一方面,互聯(lián)網(wǎng)與經(jīng)濟社會的深度融合發(fā)展,已成為不可阻擋的時代潮流,包括“互聯(lián)網(wǎng)+考試”相融合的形式亦有待進一步深化。同時,我國現(xiàn)行會計職稱考試存在封閉式、脫離實際操作以及重理論、輕實踐等弊端[9]。因此,改革會計人才評價機制,培養(yǎng)符合市場需要的會計人才,是會計改革與發(fā)展適應經(jīng)濟發(fā)展新常態(tài)的必然要求。只有適應經(jīng)濟發(fā)展新常態(tài)才能真正引導會計人才聚焦價值創(chuàng)造,才能從根本上改變評職稱就是通過會計專業(yè)技術資格考試、就是評待遇的觀念[12]。

三、會計人才評價機制改革的經(jīng)驗借鑒

會計人才能力框架是對會計人才進行評價的基礎。美國注冊會計師協(xié)會(AICPA)于1999年發(fā)布的《進入會計職業(yè)的核心勝任能力框架》最具代表性,該框架基于功能性勝任能力、個人勝任能力和廣泛的經(jīng)營視野等三方面,列示了會計行業(yè)普遍適用的能力[8]。其中,功能性勝任能力包括風險管控與決策支撐等能力,個人勝任能力包括統(tǒng)籌協(xié)調與項目管理等能力,廣泛的經(jīng)營視野包括戰(zhàn)略性思維與國際化視野等能力。國際會計師聯(lián)合會(IFAC)于2003年發(fā)布的《成為勝任的職業(yè)會計師》和《國際教育報告框架》[5],倡導將財務管理、管理會計、成本會計、公司治理與倫理等納入職業(yè)會計師的核心實務領域。加拿大注冊會計師協(xié)會(CAS)針對特許會計師的特殊勝任領域開展了研究,認為風險管理、財務和稅收、業(yè)績評價等屬于核心內容[8]。可見,美國、加拿大等國均將管理會計知識作為會計人才能力框架中的重要內容,而我國現(xiàn)行會計人才評價機制并沒有通過考試與評價的方式,將會計從業(yè)人員在管理會計方面具備的素質體現(xiàn)出來。發(fā)展管理會計是大勢所趨,美國注冊會計師協(xié)會(AICPA)、國際會計師聯(lián)合會(IFAC)和加拿大注冊會計師協(xié)會(CAS)注重管理會計知識考核的評價模式,為我國會計人才評價機制改革提供了有益借鑒。

國外職業(yè)資格證書與學歷教育的有效街接模式對我國會計人才評價機制改革同樣具有參考價值。日本實行專業(yè)學位研究生教育與職業(yè)資格相匹配的模式,規(guī)定凡會計研究生院2008年后的入學者,在取得會計碩士后參加會計師資格考試,可以免除部分科目。澳大利亞AQF(Australian Qualifications Framework)模式則以行業(yè)為主導,從學歷資格標準的角度構建了高等教育、基礎教育及職業(yè)教育與培訓相貫通的教育立交橋,學員在AQF模式下,能夠對學習與工作經(jīng)歷進行學分轉換等鑒定。英國在國家職業(yè)資格認證框架下,將職業(yè)教育與普通教育的學習經(jīng)歷進行相互認可,學分可以在不同職業(yè)資格之間、不同教育機構之間相互轉換,有效避免了培訓與教育出現(xiàn)重復的情況[13]。日本、澳大利亞和英國的實踐對我國會計人才評價機制改革路徑設計的啟示是:加強頂層設計,在會計領域實現(xiàn)專業(yè)技術資格考試與學位教育“雙向掛鉤”是完全可行的。

具有跨國性質的國外會計職業(yè)組織特別注重開展國際交流與合作。英國皇家特許管理會計師公會(CIMA)擁有22.9萬會員和學員,遍布176個國家,該公會與世界各國的會計職業(yè)組織開展了密切合作,其與美國注冊會計師協(xié)會(AICPA)聯(lián)合推出的全球特許管理會計師(CGMA)認定受到會計從業(yè)人員青睞。該公會與我國許多高校也開展了合作,在會計學、財務管理專業(yè)的基礎上,嵌入CIMA課程,組成了CIMA特色班。通過互聯(lián)網(wǎng)+考試的模式,對于擁有工商管理碩士學位和會計碩士學位的畢業(yè)生,以及參加過CIMA大綱學位課程的CIMA特色班大學生,在申請成為CIMA會員時,免除部分考試。香港會計師公會與澳大利亞、新西蘭、加拿大、南非等國的會計職業(yè)組織也實現(xiàn)了資格相互認可。國際會計職業(yè)組織間的職業(yè)資格相互認可亦值得我國改革會計人才評價機制借鑒。

四、改革會計人才評價機制的路徑

當前,會計人才發(fā)展進入關鍵期,也是會計人才評價機制改革矛盾的凸顯期。深入思考當前會計人才評價機制改革的階段性特征,有助于我們準確把握改革的大方向。新時期會計人才評價機制改革具有以下顯著特點:適應國家全面推進管理會計體系建設,會計人才評價機制改革要突出會計人才的價值創(chuàng)造能力;適應國務院積極推進“互聯(lián)網(wǎng)+”行動,會計人才評價機制改革要強調評價的公平公正性;適應會計人才職稱晉升具有連續(xù)性,會計人才評價機制改革要有利于延伸考試的服務鏈;適應會計教育的多樣化,會計人才評價機制改革要突破會計專業(yè)技術資格考試與學位教育融合的壁壘;適應會計人才的國際化發(fā)展趨勢,會計人才評價機制改革要注重與國外會計職業(yè)組織的交流與合作。立足國情,借鑒國際經(jīng)驗,我國會計人才評價機制的改革路徑主要包括:

(一)改革會計專業(yè)技術資格考試內容

會計人員轉型發(fā)展勢在必行,有必要健全和完善現(xiàn)行會計專業(yè)技術資格考試制度,滿足市場主體對會計從業(yè)人員能力的新要求。綜合考量國務院正在清理和規(guī)范的職業(yè)資格認定和評價等情況,適當增加管理會計專業(yè)知識在會計資格考試中的比重,成為改革的必要路徑。初、中、高級會計人才對管理會計的需要不盡相同,主要差異在于:初級會計人才關注成本核算、信息歸納和分析等內容,中級會計人才關注管理會計理論與工具方法的應用,而高級會計人才則更加側重于對全面預算、戰(zhàn)略決策、公司治理等領域的關注[10]。

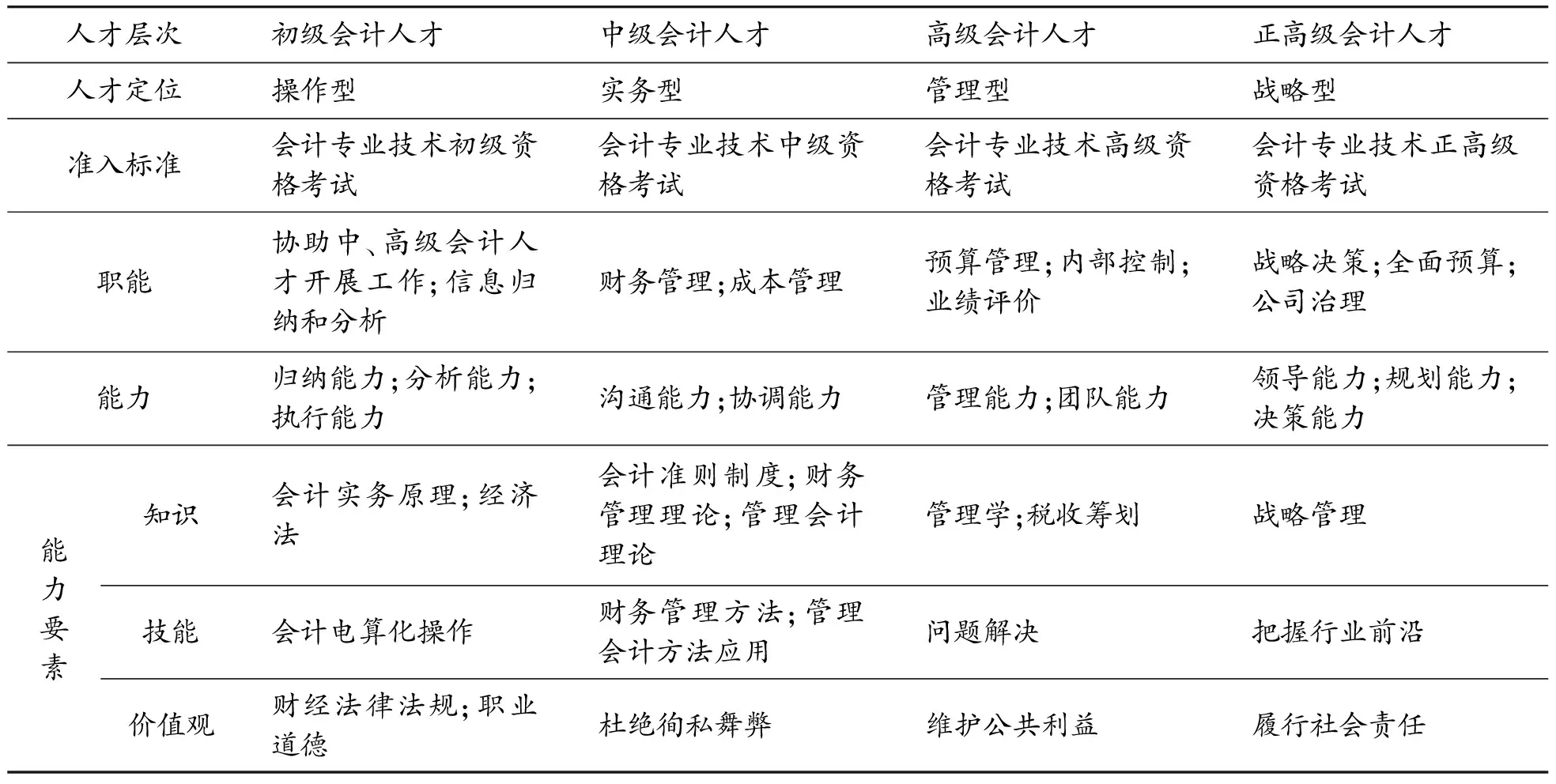

根據(jù)人社部關于增設正高級會計師的相關要求,本文采用基于勝任能力的方法,按照初級、中級、高級、正高級4個層級,將會計人才劃分為操作型、實務型、管理型、戰(zhàn)略型4類,相對應地提出4類準入標準,并分別確定4類人才履行的相應職能,最后依據(jù)職能分析4類人才必須具備的勝任能力及能力要素,詳見表1。需要說明的是,表1中雖然劃分了初級、中級、高級、正高級4個人才層級,但對于個人而言,能力和能力要素是連續(xù)的,只有經(jīng)過學習與實踐,才能由低層次人才向高層次人才蛻變。因此,表1中在更高層次人才的相關表述中,不再重復低層次人才需具備的能力和能力要素。

財政部門在建設會計專業(yè)技術資格考試題庫和組織編寫、修訂考試輔導教材的過程中,也應充分體現(xiàn)現(xiàn)代會計的新發(fā)展和新要求。通過全方位布局、分層次設計,不僅能夠實現(xiàn)考試內容優(yōu)化和提高考試科學化水平,還能夠達到提升會計人員綜合素質、培養(yǎng)和造就一批復合型會計人才的目的。

(二)推進“互聯(lián)網(wǎng)+考試”行動計劃

近年來,我國在互聯(lián)網(wǎng)技術與跨界融合方面取得了積極進展,財政部在會計專業(yè)技術資格考試中著力推進了無紙化考試改革。目前,全國初級會計資格考試已全面實行無紙化考試,中級會計資格考試在26個省(市、區(qū))開展了無紙化考試改革試點,高級會計資格考試仍采用紙筆方式開卷考試。在初、中級會計資格考試無紙化改革取得階段性成果的基礎上,穩(wěn)步推進“互聯(lián)網(wǎng)+考試”行動計劃,全面開展中、高級會計資格考試無紙化改革,成為會計人才評價機制中組織方式變革的必然趨勢。不容忽視的是,“互聯(lián)網(wǎng)+”在會計資格考試中的廣泛運用,將會給會計資格考試信息安全工作帶來一系列前所未有的挑戰(zhàn),如考試系統(tǒng)存在被攻擊的風險,考生個人信息存在被泄露的可能,少數(shù)考生利用高科技手段進行考試作弊等。這些都要求財政部門健全內部控制制度,進一步規(guī)范考試流程、提升技術水平,確保考試公平公正。

表1 基于勝任能力的會計人才評價機制

(三)延伸會計專業(yè)技術資格考試服務鏈

目前,財政部推出了“優(yōu)秀考生跟蹤評價計劃”,對名列考試“金銀榜”的會計人員進行考試后跟蹤評價,并為其提供會計法規(guī)制度及個人職業(yè)發(fā)展等相關資訊和服務,不斷提升會計從業(yè)人員的專業(yè)勝任能力。眾所周知,人才培養(yǎng)是一個持續(xù)的過程,有必要進一步延伸服務鏈以提高考試服務價值:一是以考試報名系統(tǒng)為基礎建立會計人才數(shù)據(jù)庫,將跟蹤評價計劃由優(yōu)秀考生擴展至全體考生;二是利用財政部門、會計學術組織等網(wǎng)站平臺和QQ、微信等即時通信工具,為會計從業(yè)人員職業(yè)發(fā)展提供全方位的會計、財務、審計專業(yè)資訊服務,并在會計從業(yè)人員和用人單位之間搭建交流平臺,助力會計人才交流工作;三是組織第三方調研機構對會計人才供求狀況展開調查,引導會計資源實現(xiàn)合理配置。

(四)探索考試與學位教育“雙向掛鉤”

會計專業(yè)技術資格考試與會計碩士(MPAcc)專業(yè)學位教育都以選拔和培養(yǎng)“系統(tǒng)掌握會計學等相關領域的知識和技能,且具有較強的問題解決能力”的應用型會計專門人才為導向。《會計改革與發(fā)展“十三五”規(guī)劃綱要》提出,積極推動會計專業(yè)學位研究生教育和會計專業(yè)技術資格考試“雙向掛鉤”[11]。由于“雙向掛鉤”涉及財政部、教育部、國務院學位委員會等多部門的協(xié)調與溝通,所以建議統(tǒng)籌規(guī)劃、分步實施,比如:對于取得會計碩士專業(yè)學位的學生在參加會計專業(yè)技術資格考試時,可以免試相關科目或享受加分優(yōu)惠政策;對于具備中、高級會計專業(yè)技術資格的會計人員,在考取和攻讀會計碩士專業(yè)學位期間,也可免試相關科目或享受加分優(yōu)惠政策。

(五)加強與國外會計職業(yè)組織的交流與合作

在會計人才評價領域,一些市場經(jīng)濟發(fā)達國家的會計職業(yè)團體積累了許多好的經(jīng)驗和做法,值得我們借鑒。隨著經(jīng)濟全球化的發(fā)展,各國之間的依存度不斷提高,應該廣泛參與國際會計職業(yè)組織間開展的會計人才評價機制交流與合作,取長補短為我所用。當前,英國皇家特許管理會計師公會(CIMA)與中國注冊會計師協(xié)會在會員相互認證方面的合作模式值得參考。為提高中國注冊會計師的國際化水平,英國皇家特許管理會計師公會(CIMA)為取得中國注冊會計師執(zhí)業(yè)資格的會計人員申請CIMA管理會計師認證開辟了快速通道[10]。借鑒這種相互認證模式,擴大會計資格評價部門與美國注冊會計師協(xié)會(AICPA)、英國特許會計師協(xié)會(ACCA)、國際會計師聯(lián)合會(IFAC)、英國皇家特許管理會計師公會(CIMA)等國外會計職業(yè)組織間的交流與合作,加快我國會計專業(yè)技術資格國際化進程。

五、改革重慶市會計人才評價機制的實施策略

重慶作為西部地區(qū)唯一的直轄市,在實施創(chuàng)新驅動發(fā)展戰(zhàn)略、加快建設西部創(chuàng)新中心的進程中,會計的職能作用正在向全面預算、決策支持、風險控制、價值創(chuàng)造等擴展,急需一支高素質、復合型的會計人才隊伍,這也對現(xiàn)行會計人才評價機制提出了新的要求[14]。在設計我國會計人才評價機制改革路徑的基礎上,提出重慶市會計人才評價機制改革的三項實施策略。

(一)鞏固高端會計人才評價探索成果

重慶市于2011年印發(fā)了《重慶市正高級會計師資格申報評審辦法(試行)》,在全國率先開展正高級會計師資格申報評審試點工作,由此形成了從初級到正高級的層次清晰、相互銜接、體系完整的會計人才評價機制。這項評審采取專業(yè)考試、專家答辯與評審相結合的綜合評價方式,并嚴格控制總量。試點5年來,累計評審正高級會計師18人。今后應進一步以品德、能力、業(yè)績?yōu)閷颍粩囔柟毯蛿U大高端會計人才評價探索成果,在正高級會計師資格評審中,克服唯學歷、唯論文傾向,力求做到“兩個突出”:一是突出專業(yè)技術能力,尤其注重對專業(yè)分析水平、職業(yè)判斷能力和參與單位管理決策能力的考察;二是突出專業(yè)工作業(yè)績,尤其注重對“貫徹執(zhí)行國家相關法律法規(guī)和準則制度”“促進地區(qū)經(jīng)濟社會發(fā)展”“在會計、財務、審計領域解決重大問題上作用發(fā)揮”等三方面的考察。同時,可采用個人述職、成果展示、面試答辯、實踐操作、綜合評議、業(yè)績考察等多種形式,提高正高級會計師職稱評審的針對性和科學性。

(二)推進考試與會計專業(yè)碩士的銜接

目前,重慶共有重慶大學、西南大學、重慶理工大學、重慶工商大學等4所高校具備會計碩士專業(yè)學位培養(yǎng)資格,每年招收學生約260人。建議在重慶市內高級(正高級)會計師資格評審環(huán)節(jié)和會計碩士專業(yè)學位入學考試復試環(huán)節(jié)中,推行加分優(yōu)惠政策,先行先試,實現(xiàn)考試與學位教育“雙向掛鉤”。在會計碩士專業(yè)學位入學考試的校內復試環(huán)節(jié)中,分別給予具備高級會計師與正高級會計師資格的考生5分與10分的加分,因為取得高級(正高級)會計師資格的會計人員一般能夠勝任企業(yè)的總會計師或財務總監(jiān),具有較高的政策水平和豐富的財務會計工作經(jīng)驗。同樣,對于申報重慶市高級會計師和正高級會計師資格的會計人員中取得會計碩士專業(yè)學位的,在專家答辯與評審環(huán)節(jié)可給予5分的加分,因為取得會計碩士專業(yè)學位的會計人才往往較為系統(tǒng)地掌握了經(jīng)濟、財務會計理論和專業(yè)知識。

(三)充分發(fā)揮多元人才評價主體的作用

中共中央于2016年3月印發(fā)了《關于深化人才發(fā)展體制機制改革的意見》,提出發(fā)揮政府、市場、專業(yè)組織、用人單位等多元評價主體的作用,加快建立科學化、社會化、市場化的人才評價制度。會計人才評價主體應當包括財政部門、用人單位、會計行業(yè)組織、高校等多方在內,充分發(fā)揮多元人才評價主體的作用成為改進人才評價考核方式的關鍵步驟。重慶市會計人才隊伍主要分布在企業(yè)和行政事業(yè)單位,這些領域的會計人員相對獨立,導致 “評上的用不上,用上的評不上”現(xiàn)象仍大量存在,可由重慶市財政局牽頭,聯(lián)合重慶市人才交流服務中心、在渝大中型企業(yè)、在渝高校、重慶市注冊會計師協(xié)會等單位建立多元人才評價主體聯(lián)合機制,比如共同參與會計資格考試命題、高級會計師資格評審等工作,定期召開聯(lián)席會議研討市場對會計人員能力的新要求等,打破現(xiàn)有各系統(tǒng)、各部門間的“隱形壁壘”,促進重慶會計界與區(qū)域經(jīng)濟社會發(fā)展良性互動。

[1] 習近平.決勝全面建成小康社會 奪取新時代中國特色社會主義偉大勝利——在中國共產(chǎn)黨第十九次全國代表大會上的報告[M].北京:人民出版社,2017.

[2] 人民網(wǎng).習近平就深化人才發(fā)展體制機制改革作出重要指示[EB/OL].(2016-05-06)[2016-11-20].http://politics.people.com.cn/n1/2016/0506/c1024-28331718.html.

[3] 財政部會計司.人才培養(yǎng)是關鍵 提升核心競爭力——《財政部關于全面推進管理會計體系建設的指導意見》系列解讀之四[J].財務與會計,2015 (5):6-9.

[4] 劉德恩.職業(yè)能力評價的三種模式[J].職教通訊,2000(11):3-5,13.

[5] 周宏,張巍,宗文龍,楊霽.企業(yè)會計人員能力框架與會計人才評價研究[J].會計研究,2007(4):83-89.

[6] 張淑惠.契約視角下會計人才評價指標研究[J].財會研究,2009(5):21-24.

[7] 孫薇.復合型會計人才的培養(yǎng)與評價研究[J].會計之友,2011(33):121-123.

[8] 許萍.會計人員能力框架問題研究[D].廈門:廈門大學,2006.

[9] 王海兵,紀海文.基于職業(yè)勝任能力的會計職稱考試框架體系設計[J].商業(yè)會計,2017(6):13-16,28.

[10] 熊磊.管理會計人才能力框架的構建與實施[C].2014年度中國總會計師優(yōu)秀論文選,2015.

[11] 財政部.關于印發(fā)《會計改革與發(fā)展“十三五”規(guī)劃綱要》的通知[EB/OL].(2016-10-08)[2016-11-20].http://www.mof.gov.cn/pub/kjs/zhengwuxinxi/zhengcefabu/201610/t20161018_2437976.html.

[12] 黃梅.我國職稱制度改革面臨的突出問題與相關路徑探析——基于2013年全國專業(yè)技術人才職稱狀況調查的分析[J].中國行政管理,2015 (11):36-40.

[13] 郜嶺,陸曉潔.國外職業(yè)資格證書與學歷教育銜接模式探析[J].繼續(xù)教育,2014(9):72-75.

[14] 胡顯莉.重慶高校國際化會計人才培養(yǎng)過程控制——基于COSO內部控制理論[J].重慶理工大學學報(社會科學),2016,30(3):104-109.

ResearchontheReformPathofAccountingTalentEvaluationMechanismandtheImplementationStrategyofChongqing

ZENG Qing1, XIONG Lei2

(1.Business Management College, Hehai University, Changzhou 213022, China; 2.Business School, Hunan University of Science and Technology, Xiangtan 411201, China)

The reform of accounting talent evaluation system is related to the overall situation of strengthening the construction of accounting talents. Based on the analysis of the significance of the reform of the accounting talent evaluation mechanism and the systematic carding of the experiences abroad, and from the reform of the content of the accounting professional and technical qualification examination, the action plan of the “Internet + examination”, the extension of the professional and technical qualification examination service chain, the exploration of examination and degree education “two-way linkage”, and strengthening the exchange and cooperation with foreign accounting professional organizations, the paper puts forward the reform path of our country’s accounting talent evaluation mechanism, and makes an extending analysis for the implementation strategy of the system in Chongqing.

accounting talent; evaluation mechanism; management accounting

2017-07-12

重慶市會計學會會計科研課題(2016)7號“重慶市會計人才評價體制改革研究”

曾慶,女,重慶人,研究方向:企業(yè)管理;通訊作者:熊磊,男,湖南婁底人,湖南科技大學商學院博士研究生,研究方向:公司財務、會計。

曾慶,熊磊.會計人才評價機制改革路徑與重慶市的實施策略探究[J].重慶理工大學學報(社會科學),2017(12):80-85,108.

formatZENG Qing, XIONG Lei.Research on the Reform Path of Accounting Talent Evaluation Mechanism and the Implementation Strategy of Chongqing[J].Journal of Chongqing University of Technology(Social Science),2017(12):80-85,108.

10.3969/j.issn.1674-8425(s).2017.12.011

F233

A

1674-8425(2017)12-0080-06

(責任編輯鄧成超)

猜你喜歡

金橋(2019年10期)2019-08-13 07:15:20

文苑(2018年21期)2018-11-09 01:23:06

領導決策信息(2017年9期)2017-05-04 04:04:50

北京教育·高教版(2016年6期)2016-06-30 09:21:53

中國衛(wèi)生(2015年9期)2015-11-10 03:11:12

陜西教育·高教版(2015年7期)2015-02-28 15:03:44

中國衛(wèi)生(2014年3期)2014-11-12 13:18:12

中國火炬(2014年4期)2014-07-24 14:22:19

對外經(jīng)貿(2014年1期)2014-03-20 13:58:19

傳記文學(2014年8期)2014-03-11 20:16:48