完善醫(yī)療責(zé)任險(xiǎn)、緩解醫(yī)患矛盾

——基于醫(yī)療風(fēng)險(xiǎn)管理的視角

2018-01-06 08:57:34楊風(fēng)壽

關(guān)鍵詞:矛盾

楊風(fēng)壽,李 婷

(對(duì)外經(jīng)濟(jì)貿(mào)易大學(xué) 保險(xiǎn)學(xué)院, 北京 100029)

完善醫(yī)療責(zé)任險(xiǎn)、緩解醫(yī)患矛盾

——基于醫(yī)療風(fēng)險(xiǎn)管理的視角

楊風(fēng)壽,李 婷

(對(duì)外經(jīng)濟(jì)貿(mào)易大學(xué) 保險(xiǎn)學(xué)院, 北京 100029)

伴隨著人們對(duì)醫(yī)療的普遍重視,醫(yī)療事故所引起的醫(yī)患矛盾現(xiàn)象也日益頻繁,盡管作為轉(zhuǎn)嫁醫(yī)療責(zé)任風(fēng)險(xiǎn)的醫(yī)療責(zé)任險(xiǎn)在全國(guó)各地出現(xiàn)近30年,但整體上仍處于市場(chǎng)的初級(jí)階段,對(duì)消除醫(yī)患矛盾的效果甚微。基于社會(huì)現(xiàn)狀及已有的研究成果,圍繞減少醫(yī)患矛盾這一直接目的,對(duì)醫(yī)患主體的特點(diǎn)、醫(yī)療風(fēng)險(xiǎn)的可保性以及相對(duì)應(yīng)的醫(yī)療責(zé)任風(fēng)險(xiǎn)及保險(xiǎn)存在問題進(jìn)行分析,探討解決醫(yī)患矛盾的內(nèi)在機(jī)理及可行的解決措施,從而完善醫(yī)療責(zé)任保險(xiǎn)制度建設(shè),構(gòu)建行之有效的醫(yī)療風(fēng)險(xiǎn)管理機(jī)制。

醫(yī)患矛盾;醫(yī)療責(zé)任險(xiǎn);責(zé)任風(fēng)險(xiǎn);風(fēng)險(xiǎn)管理;保險(xiǎn)金

一、問題的提出

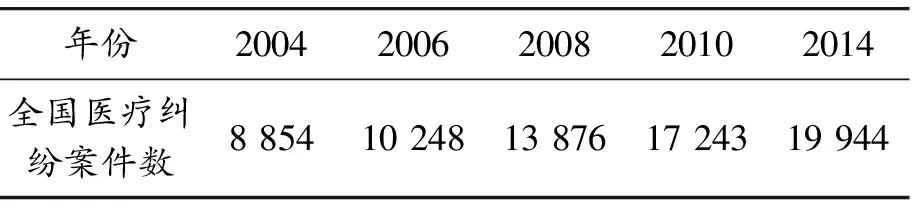

伴隨著人們對(duì)健康的普遍重視,近年來(lái),醫(yī)患矛盾糾紛日益頻繁,如2014年全國(guó)醫(yī)療事故*在我國(guó)目前的現(xiàn)實(shí)中,醫(yī)療事故與醫(yī)療過錯(cuò)之間存在一些區(qū)別。如果醫(yī)療行為經(jīng)過醫(yī)學(xué)會(huì)鑒定,結(jié)論構(gòu)成醫(yī)療事故,主要適用《醫(yī)療事故處理?xiàng)l例》確定的賠償標(biāo)準(zhǔn);如果醫(yī)療行為由司法鑒定機(jī)構(gòu)進(jìn)行司法過錯(cuò)鑒定,結(jié)論存在醫(yī)療過錯(cuò)的,則適用《民法通則》及最高法院關(guān)于審理人身?yè)p害賠償案件適用法律若干問題的司法解釋之規(guī)定計(jì)算賠償數(shù)額。本文所指的醫(yī)療事故僅僅指醫(yī)療風(fēng)險(xiǎn)事故結(jié)果的出現(xiàn),不涉及對(duì)醫(yī)療風(fēng)險(xiǎn)事故的(責(zé)任)原因,即醫(yī)療事故包含了醫(yī)療事故和醫(yī)療過錯(cuò)等多種情況。損害賠償案件19 944件(表1)[1-2],2015年為 23 221件,上升了16.43%[3]。醫(yī)患糾紛案件處于上升的趨勢(shì)。

表1 近年來(lái)全國(guó)醫(yī)療糾紛案件數(shù)

醫(yī)患矛盾現(xiàn)象越來(lái)越受到政府、學(xué)者、公眾等社會(huì)各界的普遍關(guān)注,特別是近年來(lái)醫(yī)療事故中患者死亡等引起的醫(yī)患極端醫(yī)療糾紛事件社會(huì)影響更大,不時(shí)成為社會(huì)熱點(diǎn)問題,同時(shí)也成為難點(diǎn)問題。若僅僅就醫(yī)療事故責(zé)任方的直觀態(tài)度而言,既有對(duì)醫(yī)方的支持,如醫(yī)患矛盾所引發(fā)的“醫(yī)鬧”現(xiàn)象;也有對(duì)患者的理解,如醫(yī)療方的醫(yī)療過錯(cuò)、過失等所引起的。實(shí)踐中,以解決醫(yī)患矛盾為目標(biāo)的風(fēng)險(xiǎn)管理辦法或手段、途徑等雖有多種,各種措施或方法都發(fā)揮著一定的功效,但也存在著明顯的局限性。如作為風(fēng)險(xiǎn)管理方式中最常見、最有效的保險(xiǎn),相對(duì)醫(yī)療風(fēng)險(xiǎn)而言,多指醫(yī)生職業(yè)責(zé)任險(xiǎn)。責(zé)任保險(xiǎn)是以被保險(xiǎn)人對(duì)第三者依法應(yīng)負(fù)的賠償責(zé)任為保險(xiǎn)標(biāo)的保險(xiǎn)。盡管醫(yī)療責(zé)任險(xiǎn)在我國(guó)試點(diǎn)運(yùn)行近30多年,但整個(gè)行業(yè)仍處于初級(jí)階段水平:醫(yī)生職業(yè)責(zé)任保險(xiǎn)投保率始終較低,即使在一些試點(diǎn)地區(qū)推行的準(zhǔn)強(qiáng)制責(zé)任保險(xiǎn)(如北京市自2005年實(shí)施的三級(jí)公立醫(yī)療機(jī)構(gòu)必須參保,鼓勵(lì)、引導(dǎo)非公立醫(yī)療機(jī)構(gòu)參保等措施),醫(yī)院或醫(yī)方參保的有效率很低,2015年全國(guó)醫(yī)療責(zé)任保險(xiǎn)的覆蓋率僅僅為10%[4];實(shí)施醫(yī)療責(zé)任險(xiǎn)的保險(xiǎn)公司多處于虧損狀態(tài)(如在南京地區(qū),保險(xiǎn)公司的投保率在100萬(wàn)元,而賠付率高達(dá) 140%~180%,相當(dāng)于虧損 40萬(wàn)元~80萬(wàn)元[5];醫(yī)療責(zé)任保險(xiǎn)的賠付在最終的賠付額中所占比重較低等。可見,醫(yī)療保障措施沒有達(dá)到消除醫(yī)患矛盾的目的或者是收效甚微。

醫(yī)療責(zé)任保險(xiǎn)及其他風(fēng)險(xiǎn)管理方式雖然介入醫(yī)患矛盾或醫(yī)患糾紛的時(shí)間已較長(zhǎng),但醫(yī)患矛盾或醫(yī)患糾紛仍舊普遍存在,因此有必要全面剖析以解決醫(yī)患矛盾為直接目的的包含醫(yī)療責(zé)任保險(xiǎn)等在內(nèi)的風(fēng)險(xiǎn)管理機(jī)制。

二、醫(yī)療風(fēng)險(xiǎn)管理的簡(jiǎn)述

醫(yī)療行為是人類社會(huì)中最為普遍的社會(huì)活動(dòng),特別是人們生活水平的不斷提升以及對(duì)健康的重視,加之醫(yī)療具有高風(fēng)險(xiǎn)和專業(yè)性強(qiáng)等特征,醫(yī)療風(fēng)險(xiǎn)管理活動(dòng)始終是社會(huì)管理的重要組成部分,也是中外學(xué)者們研究的重要對(duì)象。歸納已有的醫(yī)療風(fēng)險(xiǎn)管理的研究成果,大致為兩個(gè)方面:一是廣義醫(yī)療風(fēng)險(xiǎn)管理的研究。這類成果大多表現(xiàn)為醫(yī)療風(fēng)險(xiǎn)管理的方法論。如:2000年,美國(guó)國(guó)家質(zhì)量協(xié)調(diào)特別工作組評(píng)估醫(yī)學(xué)研究所(IOM)對(duì)醫(yī)療風(fēng)險(xiǎn)具體管控的研究報(bào)告。2001年,英國(guó)政府的《為患者建立更加安全的NHS》 報(bào)告,要求建立國(guó)家患者安全中心和國(guó)家不良事件與近似差錯(cuò)分析處理系統(tǒng)以保障患者安全和提高醫(yī)療質(zhì)量[6]。源于SHELL公司的風(fēng)險(xiǎn)防范管理系統(tǒng)基礎(chǔ)上的荷蘭醫(yī)療風(fēng)險(xiǎn)SMS(Safety Management System)較為完善。SMS每年發(fā)布年度報(bào)告,主要內(nèi)容涉及確定風(fēng)險(xiǎn)類型、分析風(fēng)險(xiǎn)清單、制定相應(yīng)的處置方案等。澳大利亞政府制定了醫(yī)療不良事件監(jiān)控、預(yù)警和分析等制度并加以推廣,通過規(guī)范醫(yī)患交流、醫(yī)療安全意識(shí)及促進(jìn)醫(yī)院信息化建設(shè)等措施達(dá)到降低醫(yī)療風(fēng)險(xiǎn)的目的[7]。日本成立衛(wèi)生保健質(zhì)量委員會(huì),定期舉辦患者安全研討會(huì),建立報(bào)告系統(tǒng),促進(jìn)形成安全的醫(yī)療環(huán)境,用全國(guó)范圍內(nèi)的網(wǎng)絡(luò)連接來(lái)防范醫(yī)療風(fēng)險(xiǎn)[8]。國(guó)內(nèi)學(xué)者,如趙寧志等從醫(yī)療風(fēng)險(xiǎn)管理的概念、原因、特征、種類等方面對(duì)醫(yī)療風(fēng)險(xiǎn)管理進(jìn)行了一定的研究[9]。二是醫(yī)療責(zé)任險(xiǎn)及相關(guān)的研究,主要以國(guó)內(nèi)學(xué)者的研究。研究成果主要包括對(duì)醫(yī)療責(zé)任保險(xiǎn)及相關(guān)概念的界定[10-11]。醫(yī)療責(zé)任保險(xiǎn)是指投保醫(yī)療機(jī)構(gòu)和醫(yī)務(wù)人員在保險(xiǎn)期內(nèi),因醫(yī)療責(zé)任發(fā)生經(jīng)濟(jì)賠償或法律費(fèi)用,保險(xiǎn)公司將依照事先約定承擔(dān)賠償責(zé)任。鄭淵等對(duì)國(guó)外發(fā)達(dá)國(guó)家醫(yī)療責(zé)任保險(xiǎn)制度、模式等做了介紹[12-13];張音等對(duì)我國(guó)醫(yī)療責(zé)任保險(xiǎn)試點(diǎn)調(diào)研及分析主要是對(duì)云南、上海等地的實(shí)踐的總結(jié)[14-15];申曙光等對(duì)我國(guó)實(shí)施醫(yī)療責(zé)任保險(xiǎn)的商業(yè)性、互助性及強(qiáng)制性的發(fā)展模式進(jìn)行了研究[16-17];陳紹輝等對(duì)我國(guó)醫(yī)療責(zé)任保險(xiǎn)法律進(jìn)行了思考[18-19]。

以上學(xué)者們對(duì)醫(yī)療責(zé)任風(fēng)險(xiǎn)管理內(nèi)容較為豐富,但是對(duì)醫(yī)療責(zé)任風(fēng)險(xiǎn)的屬性、醫(yī)療責(zé)任風(fēng)險(xiǎn)與其保險(xiǎn)的內(nèi)在關(guān)系及醫(yī)患風(fēng)險(xiǎn)主體的研究不多,且對(duì)醫(yī)療責(zé)任保險(xiǎn)的功能、理念也存在著認(rèn)識(shí)問題。

三、醫(yī)患責(zé)任風(fēng)險(xiǎn)的復(fù)雜性

一般來(lái)說(shuō),醫(yī)患矛盾是指患者與醫(yī)生或醫(yī)療機(jī)構(gòu)雙方在醫(yī)療事故后對(duì)醫(yī)療事故責(zé)任及賠付額的分歧。現(xiàn)實(shí)中,醫(yī)患矛盾現(xiàn)象繁雜多樣,為了簡(jiǎn)單起見,本文選擇醫(yī)療過程中因患者死亡所引發(fā)的嚴(yán)重醫(yī)患矛盾(這種醫(yī)療事故涉及的賠償金為人身賠付的最高限額)為主要研究對(duì)象。在患者醫(yī)療死亡事故發(fā)生前,醫(yī)療事故對(duì)醫(yī)患雙方都意味著風(fēng)險(xiǎn)。理論上,風(fēng)險(xiǎn)主體雙方都可以通過保險(xiǎn)方式轉(zhuǎn)移各自的風(fēng)險(xiǎn),如醫(yī)療責(zé)任險(xiǎn)可以轉(zhuǎn)移醫(yī)方的責(zé)任風(fēng)險(xiǎn),患者也可以通過醫(yī)療意外險(xiǎn)等來(lái)轉(zhuǎn)移人身風(fēng)險(xiǎn)。醫(yī)療風(fēng)險(xiǎn)的性質(zhì)在很大程度上決定了其相應(yīng)保險(xiǎn)的根本屬性、重要特征。如風(fēng)險(xiǎn)事故發(fā)生概率的大小決定了相對(duì)應(yīng)的保險(xiǎn)產(chǎn)品其保險(xiǎn)金額與保費(fèi)的比例關(guān)系。保險(xiǎn)的本質(zhì)特征就是保險(xiǎn)基金中的損失可以精確預(yù)測(cè)和基金的支付能力具有確定性[20]。同時(shí),保險(xiǎn)的根本屬性又決定了保險(xiǎn)的基本功能。于是,理解和完善針對(duì)醫(yī)療風(fēng)險(xiǎn)的醫(yī)療責(zé)任保險(xiǎn)的合理性、科學(xué)性,須完全厘清其投保方(醫(yī)方)面臨的各類風(fēng)險(xiǎn)的種類和風(fēng)險(xiǎn)的屬性。

(一)醫(yī)療責(zé)任風(fēng)險(xiǎn)剖析

醫(yī)療事故責(zé)任風(fēng)險(xiǎn)是醫(yī)療風(fēng)險(xiǎn)管理的核心內(nèi)容和對(duì)象。一般意義上講,責(zé)任風(fēng)險(xiǎn)首先是對(duì)其具體主體的一種客觀屬性(損失預(yù)期方面)的描述。就同一醫(yī)療事故的醫(yī)療責(zé)任風(fēng)險(xiǎn)而言,應(yīng)同時(shí)存在著兩個(gè)及兩個(gè)以上的主體:一是醫(yī)方主體,二是患者方或社會(huì)(法律)的主體。通常情況下,這兩類不同主體對(duì)同一醫(yī)療責(zé)任風(fēng)險(xiǎn)的認(rèn)可至少存在兩個(gè)方面的不同。第一個(gè)方面的不同是責(zé)任風(fēng)險(xiǎn)確定的時(shí)間不同,具體是指醫(yī)方的醫(yī)療責(zé)任風(fēng)險(xiǎn)在醫(yī)療事故之前就需要確定,因?yàn)樵卺t(yī)方投保責(zé)任保險(xiǎn)合同成立時(shí),只有確定了醫(yī)療責(zé)任風(fēng)險(xiǎn),相應(yīng)的保險(xiǎn)金額才能確定;而患者方或社會(huì)(法律等)認(rèn)可的醫(yī)方責(zé)任風(fēng)險(xiǎn)(大小與程度),只能在醫(yī)療事故事后確定。第二個(gè)方面的區(qū)別在于:兩種主體認(rèn)可的保險(xiǎn)金額也很難一致。因?yàn)獒t(yī)療責(zé)任風(fēng)險(xiǎn)的客觀性,即同一醫(yī)療風(fēng)險(xiǎn)其保險(xiǎn)費(fèi)率與保險(xiǎn)金的比例關(guān)系是確定的。當(dāng)存在兩種主體的風(fēng)險(xiǎn)保障需求或認(rèn)可時(shí),必然對(duì)應(yīng)著高低不同的兩類保險(xiǎn)金和保費(fèi)率,即一類是被保險(xiǎn)人需要保障的保險(xiǎn)金和對(duì)應(yīng)的保費(fèi)(低保費(fèi)和低保險(xiǎn)金);另一類是患者要求的賠償金(保險(xiǎn)金)和保險(xiǎn)人要求被保險(xiǎn)人高保費(fèi)率(高保費(fèi)和高保險(xiǎn)金)。

醫(yī)患糾紛若從醫(yī)患矛盾主體雙方所關(guān)心的核心問題來(lái)看,又可歸納為死亡金標(biāo)準(zhǔn)確定和雙方醫(yī)療責(zé)任比例兩個(gè)方面,醫(yī)方所面臨的風(fēng)險(xiǎn)對(duì)應(yīng)為責(zé)任風(fēng)險(xiǎn)和索賠風(fēng)險(xiǎn)。其中,責(zé)任風(fēng)險(xiǎn)應(yīng)指雙方(醫(yī)方)認(rèn)可或被社會(huì)(如調(diào)解委員會(huì))或法律認(rèn)可的事故責(zé)任風(fēng)險(xiǎn)。對(duì)醫(yī)方主體而言,進(jìn)一步劃分,醫(yī)方的責(zé)任又可以區(qū)分為醫(yī)生(師)執(zhí)業(yè)責(zé)任和醫(yī)院管理責(zé)任兩類。醫(yī)方責(zé)任的劃分目的在于確定醫(yī)方不同主體對(duì)醫(yī)療事故責(zé)任各自應(yīng)該承擔(dān)的賠償比例;索賠風(fēng)險(xiǎn)包含患者家屬對(duì)患者的死亡金的要求以及患者(方)對(duì)醫(yī)方的人身傷害(干擾)的風(fēng)險(xiǎn),(后者的風(fēng)險(xiǎn)因和一般人身風(fēng)險(xiǎn)完全相同,完全可以通過保險(xiǎn)方式轉(zhuǎn)移,這里不再討論)。一般來(lái)說(shuō),醫(yī)患矛盾中醫(yī)患雙方所面臨的責(zé)任風(fēng)險(xiǎn)和死亡金索賠風(fēng)險(xiǎn)很難一致,重要原因在于兩類風(fēng)險(xiǎn)所對(duì)應(yīng)的法律依據(jù)是醫(yī)療事故責(zé)任認(rèn)定的相關(guān)法律或死亡金額認(rèn)定的相關(guān)法律基礎(chǔ)存在一些差異。醫(yī)方的責(zé)任風(fēng)險(xiǎn)和死亡金索賠風(fēng)險(xiǎn)二者之間存在著以下聯(lián)系,若醫(yī)方的醫(yī)療事故責(zé)任不存在,即醫(yī)方無(wú)責(zé),但索賠風(fēng)險(xiǎn)仍舊存在;若醫(yī)方醫(yī)療事故責(zé)任風(fēng)險(xiǎn)存在,則責(zé)任風(fēng)險(xiǎn)和索賠風(fēng)險(xiǎn)會(huì)同時(shí)存在。于是,現(xiàn)實(shí)醫(yī)患矛盾的解決邏輯是:首先,確定患者的死亡金額標(biāo)準(zhǔn);其次,確定雙方應(yīng)該承擔(dān)的責(zé)任比例。需說(shuō)明的是,司法實(shí)踐中,即便醫(yī)方無(wú)責(zé),醫(yī)方最終也須賠償患者方一定數(shù)額的死亡金。可見,醫(yī)患矛盾的解決只能是以醫(yī)患雙方均認(rèn)可或滿意的死亡金賠付額,主要是c以患者滿意為標(biāo)準(zhǔn),才算真正實(shí)現(xiàn)了化解或轉(zhuǎn)移了醫(yī)方全部風(fēng)險(xiǎn)責(zé)任的目的;反之,離開了患者方的要求(需求),試圖完善醫(yī)療責(zé)任保險(xiǎn),比如如何健全醫(yī)療事故責(zé)任保險(xiǎn)的投保人(醫(yī)方)和保險(xiǎn)人主體的供需均衡等均不可能真正實(shí)現(xiàn),因?yàn)榛颊叻郊炔皇轻t(yī)生職業(yè)責(zé)任保險(xiǎn)的當(dāng)事人也不是醫(yī)療責(zé)任保險(xiǎn)的關(guān)系人,最終難以化解醫(yī)患矛盾。

醫(yī)療責(zé)任風(fēng)險(xiǎn)從風(fēng)險(xiǎn)需求滿足角度來(lái)看,具有中間(間接)需求而不是最終(直接)需求的特點(diǎn)。醫(yī)療責(zé)任保險(xiǎn)的最終滿足對(duì)象或衡量主體是患者而不是投保方(或者是被保險(xiǎn)人)——醫(yī)方。即醫(yī)方對(duì)責(zé)任保險(xiǎn)是否滿足最終取決于患者的滿意度;而保險(xiǎn)的根本屬性表明,保險(xiǎn)的可保利益原則要求保險(xiǎn)須滿足保險(xiǎn)人的風(fēng)險(xiǎn)保障的投保需求,是一種直接需求。因此,具有中間需求特點(diǎn)的醫(yī)方責(zé)任風(fēng)險(xiǎn)與滿足患者最終需求的醫(yī)療風(fēng)險(xiǎn)很難一致。

醫(yī)療事故風(fēng)險(xiǎn)具多主體性。若從產(chǎn)生的主體方或原因來(lái)看,又可以分為兩類:第一類風(fēng)險(xiǎn)來(lái)自于醫(yī)方。醫(yī)方包含許多獨(dú)立的利益主體,如醫(yī)院、醫(yī)生、藥劑師、麻醉師、內(nèi)科、外科、護(hù)士等,醫(yī)療活動(dòng)更多是在這些主體共同的合作下完成,每個(gè)主體都可能是獨(dú)立的責(zé)任風(fēng)險(xiǎn)主體方。如醫(yī)生的過錯(cuò)、過失或護(hù)士的過錯(cuò)造成了患者醫(yī)療事故的發(fā)生,表現(xiàn)為疏忽大意、過于自信或本身技術(shù)不過關(guān)、醫(yī)療條件不成熟等;另一類來(lái)自于患者,如疾病自身的復(fù)雜性以及現(xiàn)有醫(yī)療技術(shù)的局限,即出現(xiàn)了意外(不可抗力)等不能預(yù)料或無(wú)法避免的后果。從理論上說(shuō),第一類是可以通過比較嚴(yán)格的責(zé)任原則來(lái)盡量減少的,如加重醫(yī)方的責(zé)任,提高風(fēng)險(xiǎn)事故的賠償責(zé)任,能夠促使醫(yī)方各主體在治療過程中認(rèn)真、謹(jǐn)慎等,但除此之外的卻是不能通過責(zé)任的加重來(lái)予以規(guī)制的,需依賴于醫(yī)學(xué)的進(jìn)步、醫(yī)療技術(shù)的完善、患者的認(rèn)知等醫(yī)療外部環(huán)境的社會(huì)進(jìn)程來(lái)不斷化解。

另外,醫(yī)療風(fēng)險(xiǎn)往往還具有潛伏期長(zhǎng)的明顯特征。除醫(yī)療死亡風(fēng)險(xiǎn)的重大事故外,另一些醫(yī)療事故,造成風(fēng)險(xiǎn)發(fā)生的原因(或責(zé)任)雖然容易界定,但責(zé)任侵權(quán)方的理賠很難獲得,如醫(yī)療責(zé)任保險(xiǎn)合同約定的理賠條件一般都是期內(nèi)賠付模式:只有在醫(yī)療責(zé)任險(xiǎn)合同生效期間發(fā)生并提出索賠的案件才可能獲得保險(xiǎn)理賠,而實(shí)際發(fā)生的醫(yī)療風(fēng)險(xiǎn)事故很少是與合同保障期一致的。

最后,醫(yī)患矛盾風(fēng)險(xiǎn)的復(fù)雜性也可以從風(fēng)險(xiǎn)管理的目的來(lái)分析。醫(yī)療事故的風(fēng)險(xiǎn)管理和其他風(fēng)險(xiǎn)管理一樣,可以采取自留或建立公共基金(部分醫(yī)院設(shè)立的“醫(yī)療責(zé)任風(fēng)險(xiǎn)基金”方式)、規(guī)避、保險(xiǎn)等3種方式。其中,規(guī)避方式雖然直接減少醫(yī)療事故,但是與醫(yī)療本身矛盾,不可能真正改善醫(yī)患矛盾;而自留方式普遍難以滿足高額的患者死亡事故賠償金和患者家屬的期望,也是促使責(zé)任保險(xiǎn)及其他保險(xiǎn)產(chǎn)生的重要原因。自留或規(guī)避等傳統(tǒng)風(fēng)險(xiǎn)管理方式主要針對(duì)較小的風(fēng)險(xiǎn),不適合醫(yī)療等領(lǐng)域的風(fēng)險(xiǎn)。保險(xiǎn)是用來(lái)解決醫(yī)患矛盾的主要風(fēng)險(xiǎn)管理方式。進(jìn)一步講,用來(lái)解決醫(yī)患矛盾的保險(xiǎn)又主要分為兩類:一類是醫(yī)方的責(zé)任保險(xiǎn),如醫(yī)生職業(yè)責(zé)任保險(xiǎn)、其他主體方的責(zé)任保險(xiǎn);另一類是患者方投保的以轉(zhuǎn)移自身相應(yīng)事故風(fēng)險(xiǎn)的保險(xiǎn),如人壽保險(xiǎn)和意外事故保險(xiǎn)等。其中,意外事故保險(xiǎn)由于該保險(xiǎn)的理賠與事故的責(zé)任方無(wú)關(guān),且保險(xiǎn)當(dāng)事人之間的權(quán)利與義務(wù)對(duì)應(yīng)較為明確、清晰,保險(xiǎn)產(chǎn)品在患者及保險(xiǎn)人之間容易接受,患者方的這類保險(xiǎn)產(chǎn)品有助于減少或轉(zhuǎn)移患者方的事故風(fēng)險(xiǎn),有利于減輕患者方的事故損失,但是患者方的意外事故風(fēng)險(xiǎn)的轉(zhuǎn)移相對(duì)于醫(yī)方的醫(yī)療責(zé)任(保險(xiǎn))而言,并無(wú)多大影響,即患者方的意外事故保險(xiǎn)有助于提高事故賠付額,但對(duì)醫(yī)生職業(yè)責(zé)任保險(xiǎn)的是否完善并無(wú)多大影響。

綜上所述,可以看出,盡管醫(yī)生職業(yè)責(zé)任保險(xiǎn)理論上相對(duì)成熟,但醫(yī)療責(zé)任風(fēng)險(xiǎn)的多重性等屬性,使得醫(yī)療責(zé)任風(fēng)險(xiǎn)難以客觀衡量,因此在實(shí)踐中,醫(yī)療責(zé)任保險(xiǎn)解決醫(yī)療責(zé)任糾紛或醫(yī)療矛盾的效果甚微。

(二)醫(yī)療責(zé)任風(fēng)險(xiǎn)的不可保性分析

醫(yī)療及風(fēng)險(xiǎn)的復(fù)雜性除了可以從上述的主體、目的等視角來(lái)分析外,也可以從自身包含的內(nèi)容來(lái)認(rèn)識(shí)。醫(yī)療及醫(yī)療管理涉及到醫(yī)學(xué)技術(shù)、法律、保險(xiǎn)等眾多專業(yè)知識(shí),這一特征也決定了醫(yī)、患、保險(xiǎn)人三方主體的道德風(fēng)險(xiǎn)和逆向選擇程度更高,最終使得醫(yī)療風(fēng)險(xiǎn)很大程度上不具有可保性。主要表現(xiàn)于兩個(gè)方面:一是無(wú)法滿足保險(xiǎn)的數(shù)理統(tǒng)計(jì)的基本要求,即無(wú)法滿足被保險(xiǎn)人個(gè)體醫(yī)療風(fēng)險(xiǎn)的不同性質(zhì)。如實(shí)踐中的醫(yī)療責(zé)任險(xiǎn)是以醫(yī)院作為投保最小單位的,但不同醫(yī)院內(nèi)的各個(gè)科室、同一地區(qū)不同的醫(yī)院、不同地區(qū)的不同醫(yī)院等這些因素,使得不同醫(yī)院個(gè)體(被保險(xiǎn)人)的醫(yī)療風(fēng)險(xiǎn)具有“主觀性”。不同的個(gè)體患者面對(duì)不同的醫(yī)療各種事故風(fēng)險(xiǎn)概率很難計(jì)算,或者說(shuō)具有很大的隨機(jī)性。醫(yī)療風(fēng)險(xiǎn)的一定程度的“主觀性”與可保風(fēng)險(xiǎn)概率客觀性相矛盾,也很難保證責(zé)任風(fēng)險(xiǎn)單位的同質(zhì)性。二是醫(yī)療事故賠付金額中往往包含了精神損失費(fèi)等主觀性的損失因素,與保險(xiǎn)中可保風(fēng)險(xiǎn)要求損失的客觀性、可衡量性等基本要求相去甚遠(yuǎn)。這一特點(diǎn)也決定了醫(yī)療責(zé)任保險(xiǎn)的保險(xiǎn)人、醫(yī)方與患者三方矛盾必然存在。

四、我國(guó)醫(yī)療責(zé)任保險(xiǎn)的運(yùn)行狀況和存在的問題

醫(yī)療責(zé)任保險(xiǎn)作為針對(duì)性較強(qiáng)的醫(yī)療風(fēng)險(xiǎn)管理方式直接應(yīng)用于醫(yī)療糾紛的解決是現(xiàn)代社會(huì)的必然選擇,其發(fā)展歷程和其他商業(yè)保險(xiǎn)產(chǎn)品相類似。按照醫(yī)療責(zé)任保險(xiǎn)的法律依據(jù),我國(guó)醫(yī)療責(zé)任險(xiǎn)經(jīng)歷了3個(gè)階段。第一階段,從20世紀(jì)90年代末期開始,我國(guó)在廣西、貴州等部分省市和地區(qū)率先建立了醫(yī)療機(jī)構(gòu)自愿投保制度,保險(xiǎn)人核賠法律基礎(chǔ)是《醫(yī)療事故處理辦法》(1987年出臺(tái))。該辦法是主要依據(jù)事故司法鑒定和法院判決結(jié)果等核賠的醫(yī)療責(zé)任保險(xiǎn)制度。第二階段,2002年,《最高人民法院關(guān)于民事訴訟證據(jù)的若干規(guī)定》及《醫(yī)療事故處理?xiàng)l例》開始實(shí)施,其中顯著的變化是引入了過錯(cuò)推定原則和舉證責(zé)任倒置法則等有利于被保險(xiǎn)人的法律依據(jù)。全國(guó)各地陸續(xù)出臺(tái)了以自主、自愿投保指導(dǎo)性政策為基本特征的醫(yī)療責(zé)任保險(xiǎn)制度。第三階段,2007年,衛(wèi)生部和中國(guó)保監(jiān)會(huì)聯(lián)合下發(fā)《關(guān)于推動(dòng)醫(yī)療責(zé)任保險(xiǎn)有關(guān)問題的通知》;2009年,北京市倡導(dǎo)創(chuàng)建“平安醫(yī)院”的醫(yī)療糾紛人民調(diào)解模式,即“調(diào)、保結(jié)合”化解醫(yī)療糾紛的基本模式,并且以《侵權(quán)責(zé)任法》為法律依據(jù)等進(jìn)行醫(yī)療責(zé)任保險(xiǎn)試點(diǎn)。

到目前為止,我國(guó)基本形成了衛(wèi)生行政準(zhǔn)強(qiáng)制投保、保險(xiǎn)共同體承保、司法醫(yī)療和保險(xiǎn)部門共同建設(shè)協(xié)商調(diào)解理賠機(jī)制等多種形式的醫(yī)療責(zé)任保險(xiǎn)制度。

(一)全國(guó)范圍內(nèi)醫(yī)療責(zé)任保險(xiǎn)試點(diǎn)的基本內(nèi)容

全國(guó)范圍內(nèi)試點(diǎn)的醫(yī)療責(zé)任險(xiǎn),大致可以分為兩大類:第一類是以北京、上海為代表的,主要特點(diǎn)是“以政府組織篩選保險(xiǎn)服務(wù)商和建立第三方調(diào)解機(jī)制以及醫(yī)院自愿、獨(dú)立投保”的醫(yī)療責(zé)任保險(xiǎn)制度模式;第二類是以天津、河南、浙江、廣東等省市為代表的,借助保險(xiǎn)經(jīng)紀(jì)人實(shí)施保險(xiǎn)共同體承保,各投保醫(yī)院通過保險(xiǎn)經(jīng)紀(jì)公司投保,沒有獨(dú)立選擇權(quán),由保險(xiǎn)中介參與的第三方調(diào)解的醫(yī)療責(zé)任保險(xiǎn)模式。這兩大類又基于醫(yī)療事故認(rèn)定機(jī)構(gòu)和醫(yī)療責(zé)任保險(xiǎn)的強(qiáng)制性與否可以分為具體不同的醫(yī)療責(zé)任保險(xiǎn)類型。主要試點(diǎn)省市的醫(yī)療責(zé)任保險(xiǎn)基本狀況見表2。

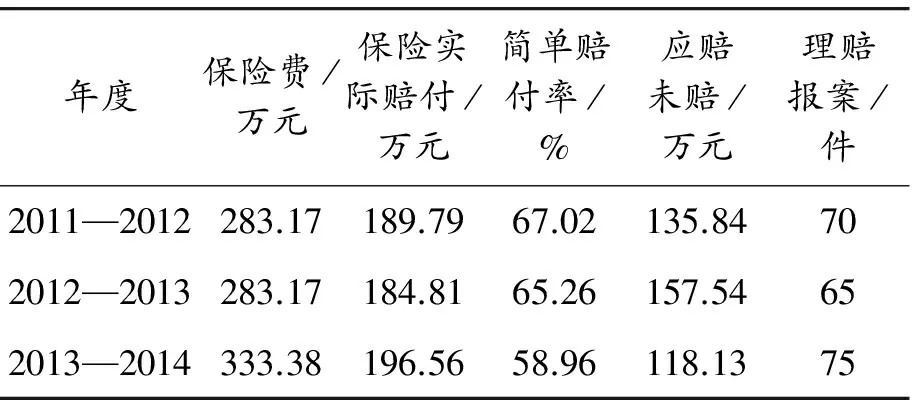

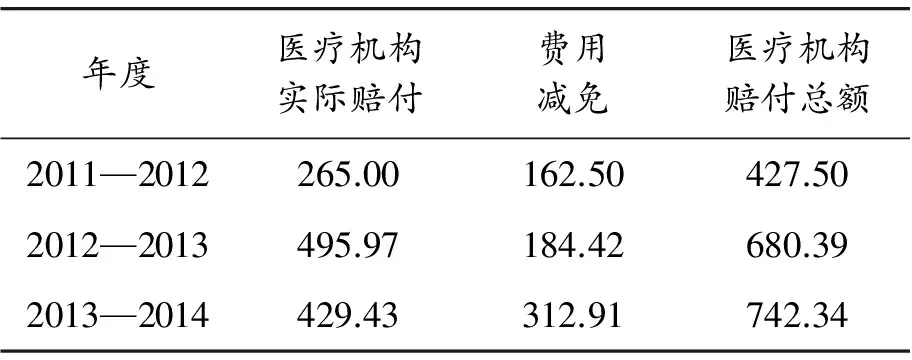

(二)試點(diǎn)省市醫(yī)療責(zé)任保險(xiǎn)的運(yùn)行狀況

表3—表5分別為我國(guó)兩個(gè)重要的城市——北京市和鎮(zhèn)江市的醫(yī)療責(zé)任保險(xiǎn)的基本情況。從表3北京的數(shù)據(jù)和表4—表5的江蘇省鎮(zhèn)江市的數(shù)據(jù)可以看出,醫(yī)療責(zé)任保險(xiǎn)的作用不太明顯,在處理醫(yī)患矛盾中,醫(yī)療責(zé)任險(xiǎn)還不是最主要的應(yīng)對(duì)措施。

(三)各試點(diǎn)省市醫(yī)療責(zé)任險(xiǎn)存在的主要問題

一是醫(yī)療事故責(zé)任保險(xiǎn)合同的法律依據(jù)不完全統(tǒng)一。如2002年出臺(tái)的《醫(yī)療事故處理?xiàng)l例》強(qiáng)調(diào)醫(yī)療事故的過失性特征,界定為“醫(yī)療機(jī)構(gòu)及其醫(yī)務(wù)人員在醫(yī)療活動(dòng)中,違反醫(yī)療衛(wèi)生管理法律、行政法規(guī)、部門規(guī)章和診療護(hù)理規(guī)范、常規(guī),過失造成患者人身?yè)p害的事故”。2009年 《侵權(quán)責(zé)任法》出臺(tái)但沒有廢除《醫(yī)療事故處理?xiàng)l例》,同時(shí)一些其他相關(guān)法律基礎(chǔ)仍就有效,如《最高人民法院關(guān)于審理人身?yè)p害賠償案件適用法律若干問題的解釋》也常常被作為重要依據(jù)。在核心問題上——過失、過錯(cuò)、意外的判斷標(biāo)準(zhǔn)存在法律上的差異,這樣的后果是在不同試點(diǎn)模式下,投保人、醫(yī)患糾紛調(diào)解機(jī)構(gòu)、保險(xiǎn)人均會(huì)選擇有利于自己的法律依據(jù)。這些基礎(chǔ)法律內(nèi)容的特點(diǎn)之一是地域化較為明顯,就會(huì)出現(xiàn)“同命不同價(jià)”等不合理、不公平的賠償現(xiàn)象。

表2 主要試點(diǎn)省市醫(yī)療責(zé)任保險(xiǎn)的基本狀況[21]

表3 2013年北京市醫(yī)療責(zé)任賠付狀況

表4 2011—2014年鎮(zhèn)江市醫(yī)療責(zé)任保險(xiǎn)賠付情況[22]

表5 2011—2014年鎮(zhèn)江市醫(yī)療機(jī)構(gòu)直接賠付金額統(tǒng)計(jì)[22] 萬(wàn)元

二是醫(yī)療責(zé)任保險(xiǎn)費(fèi)率定價(jià)難以合理化、科學(xué)化。不合理化表現(xiàn)在:一邊是保險(xiǎn)公司的虧本,另一邊是醫(yī)方的投保積極性不高,集中體現(xiàn)在保險(xiǎn)雙方在保費(fèi)與投保等各個(gè)環(huán)節(jié)中[23]。如責(zé)任保險(xiǎn)金額往往明顯低于死亡賠償金,保費(fèi)相對(duì)于醫(yī)患的需求就顯得過高,而相對(duì)于保險(xiǎn)方就過低。醫(yī)療單位在投保后仍難以擺脫醫(yī)療糾紛,往往還是要花相當(dāng)大的精力來(lái)協(xié)調(diào)醫(yī)患關(guān)系,而繁瑣的保險(xiǎn)和索賠手續(xù)使醫(yī)院認(rèn)為不投保比投保更能方便快捷地解決醫(yī)療糾紛。目前,醫(yī)療責(zé)任保險(xiǎn)的經(jīng)營(yíng)情況不容樂觀。醫(yī)療責(zé)任保險(xiǎn)難以科學(xué)化則表現(xiàn)為:我國(guó)目前的保險(xiǎn)及責(zé)任保險(xiǎn)的現(xiàn)狀仍處于初級(jí)階段。如保險(xiǎn)方與醫(yī)方二者的市場(chǎng)化程度不高,難以深度化合作:醫(yī)方出于各方面的原因,較少愿意公開醫(yī)療責(zé)任事故的資料信息,保險(xiǎn)人受困于醫(yī)療事故的精算數(shù)據(jù)不足,導(dǎo)致責(zé)任產(chǎn)品費(fèi)率測(cè)算欠科學(xué),精算定價(jià)停留于經(jīng)驗(yàn)數(shù)據(jù),進(jìn)而無(wú)法科學(xué)細(xì)分不同醫(yī)務(wù)崗位費(fèi)率。如對(duì)同一級(jí)別的醫(yī)療機(jī)構(gòu)的所有醫(yī)生崗位按同一費(fèi)率收取保費(fèi),承擔(dān)相同的保險(xiǎn)責(zé)任,不能有效區(qū)分不同專業(yè)崗位的責(zé)任大小和后果風(fēng)險(xiǎn),那么既得不到投保人的認(rèn)可,也不能發(fā)揮費(fèi)率差異對(duì)風(fēng)險(xiǎn)管理的細(xì)分和引導(dǎo)作用。費(fèi)率計(jì)算也很少是基于醫(yī)院的規(guī)模、經(jīng)營(yíng)狀況、醫(yī)療糾紛發(fā)生率、醫(yī)生職業(yè)素質(zhì)及水平,尤其是醫(yī)療機(jī)構(gòu)部門以上醫(yī)政管理人員的業(yè)務(wù)水平和資歷、醫(yī)院的門診量、住院量、醫(yī)院的投保次數(shù)、續(xù)保情況等信息的。

綜上分析,醫(yī)療責(zé)任保險(xiǎn)很難同時(shí)解決醫(yī)患矛盾和保險(xiǎn)雙方的矛盾,即難以滿足醫(yī)方、患者、保險(xiǎn)公司三方各自風(fēng)險(xiǎn)需求,基本上沒有達(dá)到醫(yī)療事故風(fēng)險(xiǎn)控制的目的,醫(yī)療事故所產(chǎn)生的醫(yī)患矛盾因醫(yī)療責(zé)任保險(xiǎn)的介入并沒有多大的改變。因此,最大化地解決醫(yī)患矛盾有必要從風(fēng)險(xiǎn)管理的視角分析我國(guó)醫(yī)療責(zé)任保險(xiǎn)的運(yùn)行狀況和存在的問題。

五、醫(yī)患矛盾風(fēng)險(xiǎn)管理機(jī)制的機(jī)理分析

(一)醫(yī)療事故的責(zé)任法律依據(jù)的自身不足

醫(yī)療責(zé)任認(rèn)定的法律依據(jù)是醫(yī)生責(zé)任保險(xiǎn)和醫(yī)患矛盾解決的關(guān)鍵問題。無(wú)論是醫(yī)療責(zé)任保險(xiǎn)還是其他醫(yī)療風(fēng)險(xiǎn)管理方式,當(dāng)出現(xiàn)醫(yī)患矛盾時(shí),需要調(diào)解的人或機(jī)構(gòu),其獨(dú)立性、中立性、專業(yè)性等均應(yīng)建立在完善的法律基礎(chǔ)之上。當(dāng)前,各地實(shí)施醫(yī)療責(zé)任保險(xiǎn)制度的法律基礎(chǔ)主要包括《醫(yī)療機(jī)構(gòu)管理?xiàng)l例》及其實(shí)施細(xì)則,《醫(yī)療事故處理?xiàng)l例》《最高人民法院關(guān)于民事訴訟證據(jù)的若干規(guī)定》《侵權(quán)責(zé)任法》,以及散見于《消費(fèi)者權(quán)益保護(hù)法》《保險(xiǎn)法》《民法通則》《合同法》及《最高人民法院關(guān)于審理人身?yè)p害賠償案件適用法律若干問題的解釋》等法律法規(guī)中的相關(guān)條款,存在著規(guī)定粗線條、欠細(xì)致的缺陷或相互矛盾。不論是過去的醫(yī)療事故鑒定委員會(huì)還是當(dāng)前的醫(yī)療糾紛人民調(diào)解委員會(huì),在面對(duì)過失、過錯(cuò)還是意外的核心問題上,存在著自由裁量權(quán)過大的問題。更重要的是,當(dāng)前各省市調(diào)解機(jī)構(gòu)的運(yùn)行還受到政治和社會(huì)穩(wěn)定目標(biāo)、醫(yī)療責(zé)任保險(xiǎn)制度平穩(wěn)發(fā)展目標(biāo)的雙重約束。因而,在實(shí)踐操作中將不可避免地存在著公平公正原則的把握尺度困難的問題,對(duì)承保公司和病患都有可能造成利益?zhèn)Γ档土酸t(yī)療責(zé)任保險(xiǎn)制度的運(yùn)行效率。對(duì)病患及其家屬的利益損害可能表現(xiàn)為調(diào)解賠償額度較低,導(dǎo)致正當(dāng)、合法索賠得不到充分的滿足。醫(yī)療風(fēng)險(xiǎn)的復(fù)雜性也意味著醫(yī)療風(fēng)險(xiǎn)管理中所面臨的道德風(fēng)險(xiǎn)和逆向選擇更明顯。如果責(zé)任的認(rèn)定不滿足醫(yī)方的需求,醫(yī)方會(huì)直接轉(zhuǎn)移風(fēng)險(xiǎn),比如拒絕做手術(shù),或增加患者看病成本等。醫(yī)療責(zé)任認(rèn)定的法律基礎(chǔ)的不統(tǒng)一也決定了醫(yī)療調(diào)解機(jī)構(gòu)的中立性、獨(dú)立性等難以達(dá)到。

另外,死亡賠付的核心問題——死亡金標(biāo)準(zhǔn)的法律依據(jù)尚不統(tǒng)一。在我國(guó)現(xiàn)行法律法規(guī)、司法解釋中關(guān)于死亡賠償金存在多種不統(tǒng)一的規(guī)定,涉及到的主要法律有《國(guó)家賠償法》《消費(fèi)者權(quán)益保護(hù)法》《醫(yī)療事故處理?xiàng)l例》《民法通則》《最高人民法院關(guān)于確定民事侵權(quán)精神損害賠償責(zé)任若干問題的解釋》《最高人民法院關(guān)于審理人身?yè)p害賠償案件適用法律若干問題的解釋》等。以《國(guó)家賠償法》和《民法通則》為例,《國(guó)家賠償法》第二十七條第一款第三項(xiàng)規(guī)定:“(3)造成死亡的,應(yīng)當(dāng)支付死亡賠償金、喪葬費(fèi),總額為國(guó)家上年度職工年平均工資的20倍。對(duì)死者生前扶養(yǎng)的無(wú)勞動(dòng)能力的人,還應(yīng)當(dāng)支付生活費(fèi)。”《民法通則》第一百一十九條規(guī)定:“侵害公民身體造成傷害的,應(yīng)當(dāng)賠償醫(yī)療費(fèi)、因誤工減少的收入、殘廢者生活補(bǔ)助費(fèi)等費(fèi)用;造成死亡的,應(yīng)當(dāng)支付喪葬費(fèi)、死者生前扶養(yǎng)的人必要的生活費(fèi)等費(fèi)用。”民法通則中的死亡賠償是概括性的。二者之間存在著明顯的區(qū)別。

(二)保險(xiǎn)及責(zé)任保險(xiǎn)自身的局限性

保險(xiǎn)金和死亡金在保險(xiǎn)邏輯上存在著矛盾。因?yàn)椋kU(xiǎn)的本質(zhì)是一種合同,保險(xiǎn)合同(如人壽保險(xiǎn)合同)決定了死亡保險(xiǎn)金須事先確定最高上限,而不同的患者在事故發(fā)生后才能確定死亡金標(biāo)準(zhǔn),且不同的人死亡金是不同的。醫(yī)療責(zé)任保險(xiǎn)的可保利益不是被保險(xiǎn)人(患者)的生命,即對(duì)于醫(yī)療責(zé)任保險(xiǎn)合同而言保險(xiǎn)金(風(fēng)險(xiǎn)損失)是不確定的,所以醫(yī)療責(zé)任保險(xiǎn)本身不具備解決這類風(fēng)險(xiǎn)的功能。另外,從醫(yī)療責(zé)任保險(xiǎn)的主體方來(lái)看,理論上,保險(xiǎn)人關(guān)心的是保障范圍內(nèi)的醫(yī)療事故發(fā)生的概率大小,并不關(guān)心保障范圍內(nèi)醫(yī)療事故發(fā)生的原因或不關(guān)心事故責(zé)任劃分比例(即醫(yī)患雙方應(yīng)各自承擔(dān)的事故責(zé)任比例)問題,但是醫(yī)方若參保了醫(yī)療責(zé)任保險(xiǎn),那么更為關(guān)心的是醫(yī)療事故的責(zé)任問題,因此保險(xiǎn)人推出的醫(yī)療責(zé)任保險(xiǎn)并不具備完全或直接解決醫(yī)患矛盾的功能。另外,責(zé)任保險(xiǎn)產(chǎn)品的市場(chǎng)化與責(zé)任保險(xiǎn)法律依據(jù)的地域化矛盾較為明顯。隨著保險(xiǎn)與其他物品的共性的增強(qiáng),即產(chǎn)品的市場(chǎng)化明顯,產(chǎn)品(保險(xiǎn)產(chǎn)品)在購(gòu)買或理賠等環(huán)節(jié)上很少與顧客的戶籍、地域等有關(guān);然而保險(xiǎn)市場(chǎng)以地方或行政法規(guī)為依據(jù)的特征明顯。我國(guó)醫(yī)療責(zé)任保險(xiǎn)市場(chǎng)整體處于初級(jí)階段,醫(yī)生職業(yè)責(zé)任保險(xiǎn)和其他保險(xiǎn)一樣,也處于初級(jí)階段。初級(jí)階段的主要特點(diǎn)是:保費(fèi)高(保險(xiǎn)公司的保費(fèi)與醫(yī)生預(yù)期的保費(fèi)、保額相比,與其他的意外傷害險(xiǎn)的保費(fèi)和保額相比)、醫(yī)方的投保積極性不高(與整體的醫(yī)療環(huán)境相比,患者處于弱勢(shì)即更容易掏錢的一方,所以醫(yī)方不可能主動(dòng)投保或很容易將保費(fèi)轉(zhuǎn)嫁)等等。因此,直接采取加重醫(yī)方的責(zé)任的法律,如責(zé)任的舉證倒置,實(shí)質(zhì)上沒能起到保護(hù)患者的作用。

(三)醫(yī)療行為的復(fù)雜性及社會(huì)對(duì)醫(yī)療風(fēng)險(xiǎn)認(rèn)識(shí)不足

作為一種自然科學(xué)的醫(yī)學(xué),醫(yī)療是一個(gè)復(fù)雜的醫(yī)療技術(shù)問題,復(fù)雜性首先表現(xiàn)在具有探索性和不可逆性,如盡管人們普遍知道期望所有的疾病都能醫(yī)治是不合理的,但是部分患者方認(rèn)為既然醫(yī)方同意醫(yī)治就意味著醫(yī)方有這樣的能力和把握,那么出現(xiàn)事故,醫(yī)方就應(yīng)該承擔(dān)一定的責(zé)任。另外,醫(yī)療風(fēng)險(xiǎn)及事故糾紛的復(fù)雜性更能體現(xiàn)在以下幾個(gè)方面:一是醫(yī)療往往涉及到保險(xiǎn)、醫(yī)學(xué)、法律等多個(gè)專業(yè)的知識(shí),而普通醫(yī)患雙方均很難具備多方面的知識(shí),故很難在醫(yī)療糾紛中達(dá)到認(rèn)識(shí)上的統(tǒng)一;二是醫(yī)療過程較少使用如電子記錄儀、視頻等現(xiàn)代技術(shù),直觀還原醫(yī)療事故真相較難。最后,長(zhǎng)期以來(lái)形成的醫(yī)患關(guān)系,影響了人們對(duì)醫(yī)療事故的處理方式。比如對(duì)醫(yī)患關(guān)系的認(rèn)識(shí),隨著市場(chǎng)經(jīng)濟(jì)的不斷深入,市場(chǎng)經(jīng)濟(jì)思想也不斷擴(kuò)展到衛(wèi)生醫(yī)療領(lǐng)域中,醫(yī)患之間的關(guān)系(醫(yī)療行為)被常常看成是一種利益交換關(guān)系等等,且隨著醫(yī)生的收入普遍高,當(dāng)出現(xiàn)醫(yī)患矛盾時(shí),不滿的情緒可能因此而發(fā)泄;同時(shí),由于醫(yī)療事故造成的死亡金包含了患者的死亡金、贍養(yǎng)費(fèi)、誤工費(fèi)、精神撫恤金、患者的喪葬費(fèi)等,雙方直接認(rèn)同或理解的分歧較大,直接自愿協(xié)商解決的較少,絕大部分是通過其他途徑(如醫(yī)鬧)、法律訴訟等途徑來(lái)解決。另外,社會(huì)對(duì)醫(yī)療的風(fēng)險(xiǎn)認(rèn)識(shí)不足。表現(xiàn)在患者方面,治療是不得已而為之,接受治療服務(wù)本身已經(jīng)處于弱勢(shì),若再遭受損失,醫(yī)方至少應(yīng)該承擔(dān)一部分道義上的責(zé)任。

六、健全包含醫(yī)療責(zé)任保險(xiǎn)在內(nèi)的風(fēng)險(xiǎn)管理機(jī)制的對(duì)策

(一)樹立風(fēng)險(xiǎn)意識(shí),預(yù)防為主,提升醫(yī)患雙方的醫(yī)療意識(shí)

如通過積極宣傳來(lái)提升患者對(duì)醫(yī)療行為的了解,增強(qiáng)患者的風(fēng)險(xiǎn)意識(shí)和事故處理時(shí)的認(rèn)識(shí)能力。即重視生命、重視健康,個(gè)體生命的存在和自身的健康勝過任何形式的人身風(fēng)險(xiǎn)損失補(bǔ)償。對(duì)醫(yī)患雙方而言,減少事故風(fēng)險(xiǎn)的發(fā)生優(yōu)于任何形式的經(jīng)濟(jì)補(bǔ)充,特別是醫(yī)方要最大化地重視生命,要以挽救生命和延長(zhǎng)生命為最高神圣職責(zé),任何形式的對(duì)生命、身體的過錯(cuò)、疏忽等在道義和心理上都是不能接受的。提升醫(yī)院、醫(yī)生等醫(yī)方的醫(yī)療水平和重視程度。醫(yī)方也可采用多種風(fēng)險(xiǎn)管理方式來(lái)減輕賠付金的負(fù)擔(dān)。另外,患者對(duì)生命和身體的健康保護(hù)和預(yù)防也不是完全被動(dòng)的,在醫(yī)療過程中,患者要盡量綜合考慮疾病的程度、自身疾病狀況及醫(yī)生的建議,盡可能地減少醫(yī)療行為。

(二)完善醫(yī)療事故責(zé)任的相關(guān)法律基礎(chǔ)和社會(huì)基礎(chǔ)

醫(yī)療事故責(zé)任的法律基礎(chǔ)涉及眾多基礎(chǔ)法律,核心是事故的死亡金及事故的責(zé)任認(rèn)定,涉及的法律有保險(xiǎn)法、合同法、侵權(quán)責(zé)任法、司法解釋、醫(yī)療責(zé)任條例等。由于法律依據(jù)在實(shí)踐中往往存在矛盾,因此要圍繞侵權(quán)責(zé)任法不斷完善侵權(quán)責(zé)任的相關(guān)法律。同時(shí),逐步規(guī)范現(xiàn)有的不同地區(qū)責(zé)任認(rèn)定主體。建立第三方、獨(dú)立的、專業(yè)化的社會(huì)醫(yī)療糾紛鑒定和調(diào)解機(jī)構(gòu)是其最終目標(biāo),因?yàn)樵卺t(yī)療責(zé)任保險(xiǎn)理賠程序中,對(duì)醫(yī)療行為過失程度、患者的損害事實(shí)與醫(yī)療過失間的因果關(guān)系的鑒定是醫(yī)療責(zé)任保險(xiǎn)的關(guān)鍵。

(三)完善醫(yī)療責(zé)任保險(xiǎn)及其他保險(xiǎn)

保險(xiǎn)是風(fēng)險(xiǎn)管理中最普遍、最有效的機(jī)制。因此,除醫(yī)療事故風(fēng)險(xiǎn)的預(yù)防外,需要加大保險(xiǎn)的介入。為此,首先,加大對(duì)醫(yī)療責(zé)任保險(xiǎn)的理解和宣傳,特別是已實(shí)施強(qiáng)制責(zé)任險(xiǎn)的地方,比如,理解保險(xiǎn)解決責(zé)任主體方的部分風(fēng)險(xiǎn),不應(yīng)該過高要求保險(xiǎn)賠付額度,避免單方面或直接加重保險(xiǎn)方的責(zé)任,減少責(zé)任保險(xiǎn)雙方的矛盾。其次,加大針對(duì)各類風(fēng)險(xiǎn)的相關(guān)保險(xiǎn)產(chǎn)品的開發(fā)力度,如對(duì)患者而言購(gòu)買各類壽險(xiǎn)、意外傷害保險(xiǎn)等,減輕對(duì)醫(yī)療事故的賠付金的依賴;開發(fā)醫(yī)患雙方共同投保的責(zé)任保險(xiǎn),除醫(yī)生責(zé)任保險(xiǎn)外,開發(fā)其他醫(yī)方的責(zé)任保險(xiǎn)產(chǎn)品,如麻醉師、護(hù)士等主體責(zé)任保險(xiǎn),藥品不良反應(yīng)保險(xiǎn),獻(xiàn)血不良反應(yīng)保險(xiǎn),輸血意外感染保險(xiǎn)等;不斷完善現(xiàn)有醫(yī)療責(zé)任保險(xiǎn)的費(fèi)率厘定的基礎(chǔ)工作,如通過醫(yī)院數(shù)據(jù)的聯(lián)網(wǎng),達(dá)到醫(yī)療衛(wèi)生基礎(chǔ)數(shù)據(jù)的共享,實(shí)現(xiàn)責(zé)任保險(xiǎn)費(fèi)率科學(xué)厘定。

(四)其他應(yīng)對(duì)措施

嚴(yán)懲故意制造或擴(kuò)大醫(yī)患矛盾的一方,盡可能避免患者方采取的過激行為;完善其他形式的醫(yī)療風(fēng)險(xiǎn)管理方法,作為醫(yī)療責(zé)任保險(xiǎn)的有效補(bǔ)充;建立醫(yī)院醫(yī)療儲(chǔ)備金、行業(yè)相互保險(xiǎn)等,多途徑地化解醫(yī)患矛盾。

[1] 許飛瓊.國(guó)外醫(yī)療責(zé)任保險(xiǎn)及啟示[J].保險(xiǎn)研究,2015(5):101-105.

[2] 中華人民共和國(guó)國(guó)家衛(wèi)生和計(jì)劃生育委員會(huì).2013中國(guó)衛(wèi)生統(tǒng)計(jì)年鑒[DB/OL].[2017-06-12].http://www.nhfpc.gov.cn/zwgkzt/tjnj/list.shtml.

[3] 王岳.醫(yī)師責(zé)任保險(xiǎn)是解決醫(yī)療糾紛的治本之藥嗎?[N].中國(guó)醫(yī)學(xué)論壇報(bào),2004-12-09.

[4] 中華人民共和國(guó)最高人民法院.2016年全國(guó)法院司法通報(bào)[EB/OL].[2017-06-12].http://gongbao.court.gov.cn/Details/faccf2e3c1216069f9c87cd2dc535d.html.

[5] 劉洋.探究強(qiáng)制醫(yī)療責(zé)任保險(xiǎn)對(duì)醫(yī)患糾紛的影響[J].中國(guó)衛(wèi)生產(chǎn)業(yè),2017(5):190-192.

[6] DAVIS M A,RAKE G W.Implementation of a data-based medical event reporting system in the U.S.department of defense[J].Advances in Patient Safety, 2000( 3):234-244.

[7] HELMREICH R.On error management; lesson from aviation[J].British Medical Jounral,2000(320):781-785.

[8] WOLFF A,BOARKE J,CAMPBELL I,et al.Detecting and reducing hospital adverse events; outcomes of the wimmera clinical risk management program[J].The Medical Journal of Australia,2001(174):621-625.

[9] 楊克虎,楊克虎,馬彬,等.日本醫(yī)療風(fēng)險(xiǎn)監(jiān)管體系評(píng)價(jià)[J].中華醫(yī)院管理雜志,2008(1):67-70.

[10] 趙寧志,寧蘭文,曾學(xué)云,等.建立安全管理機(jī)制 落實(shí)患者安全目標(biāo)[J].江蘇衛(wèi)生管理事業(yè),2013(3):46-47.

[11] 張洪濤,王和.責(zé)任保險(xiǎn)理論、實(shí)務(wù)與案例[M].北京:中國(guó)人民大學(xué)出版社,2005.

[12] 朱翼偉.醫(yī)療責(zé)任保險(xiǎn)的現(xiàn)狀及展望[J].上海保險(xiǎn),2005(4):27-29.

[13] 鄭淵,雷曉坤,鄧興宇.關(guān)于我國(guó)建立醫(yī)療責(zé)任保險(xiǎn)制度的探討[J].醫(yī)學(xué)與社會(huì),2006(1):1-3.

[14] 李國(guó)煒.中美醫(yī)療責(zé)任保險(xiǎn)之比較研究[J].醫(yī)學(xué)與哲學(xué),2005(4):52-53.

[15] 戴慶康.英國(guó)醫(yī)生互助性責(zé)任保險(xiǎn)述評(píng)[J].南京醫(yī)科大學(xué)學(xué)報(bào)(社會(huì)科學(xué)版),2003(3):28-32.

[16] 張音,田樺,劉剛,等.醫(yī)療責(zé)任保險(xiǎn)在醫(yī)療損害處理中的作用、局限以及發(fā)展方向[J].中國(guó)衛(wèi)生質(zhì)量管理,2005(12):35-37.

[17] 譚申生,馬志剛,沈成良.上海市實(shí)施醫(yī)療事故責(zé)任保險(xiǎn)的實(shí)踐[J].中國(guó)醫(yī)院管理,2004(8):17-18.

[18] 申曙光,肖尚福.對(duì)我國(guó)實(shí)行強(qiáng)制醫(yī)療責(zé)任保險(xiǎn)的思考[J].上海保險(xiǎn),2006(2):21-23.

[19] 白鶴舉,李春榮.我國(guó)推廣醫(yī)療責(zé)任保險(xiǎn)的障礙性因素分析[J].承德醫(yī)學(xué)院學(xué)報(bào),2005(2):98-99.

[20] 陳紹輝,劉璇.醫(yī)療責(zé)任保險(xiǎn)與醫(yī)療侵權(quán)責(zé)任的互動(dòng)——關(guān)于醫(yī)療責(zé)任保險(xiǎn)可行性分析的新視角[J].中國(guó)衛(wèi)生事業(yè)管理,2004(9):542-544.

[21] 錢亞芳.論受害第三人對(duì)醫(yī)療責(zé)任保險(xiǎn)人的直接請(qǐng)求權(quán)[J].中國(guó)衛(wèi)生事業(yè)管理,2005(2):98-99.

[22] 李泉.我國(guó)現(xiàn)階段醫(yī)院醫(yī)療風(fēng)險(xiǎn)管理機(jī)制研究[D].濟(jì)南:山東大學(xué),2006.

[23] 千航燕,魚 敏.我國(guó)醫(yī)療責(zé)任保險(xiǎn)的發(fā)展現(xiàn)狀[J].解放軍醫(yī)院管理,2016(7):620-622.

PerfectingMedicalLiabilityInsuranceandRelievingDoctor-PatientContradiction:BasedonthePerspectiveofMedicalRiskManagement

YANG Fengshou, LI Ting

(College of Insurance, University of International Business and Economics, Beijing 100029, China)

With the universal attention to medical care, the doctor-patient contradiction caused by medical accidents is also increasingly frequent. The medical liability insurance to transferring the risk of medical liability has been running around the country for nearly 30 years, but it is still in the primary stage of its market, and it has little effect between doctors and patients. This paper focuses on the direct purpose of reducing doctor-patient conflict, through analyzing the main body of medical responsibility, the insurability of medical risk, the internal mechanism and feasible solution of doctor-patient conflict.This paper will improve the construction of medical liability insurance system and build effective medical risk management mechanism.

doctor-patient contradiction; malpractice insurance; liability risk;risk management;insurance amount

2017-08-22

國(guó)家社會(huì)科學(xué)基金項(xiàng)目“適度社會(huì)保障水平與克服‘中等收入陷阱’關(guān)系研究”(12BJL089)

楊風(fēng)壽(1970—),男,副教授,管理學(xué)博士,研究方向:社會(huì)保障。

楊風(fēng)壽,李婷.完善醫(yī)療責(zé)任險(xiǎn)、緩解醫(yī)患矛盾——基于醫(yī)療風(fēng)險(xiǎn)管理的視角[J].重慶理工大學(xué)學(xué)報(bào)(社會(huì)科學(xué)),2017(12):45-53.

formatYANG Fengshou, LI TingPerfecting Medical Liability Insurance and Relieving Doctor-Patient Contradiction:Based on the Perspective of Medical Risk Management[J].Journal of Chongqing University of Technology(Social Science),2017(12):45-53.

10.3969/j.issn.1674-8425(s).2017.12.007

F842.6

A

1674-8425(2017)12-0045-09

(責(zé)任編輯張佑法)

猜你喜歡

科學(xué)大眾·小諾貝爾(低幼)(2025年4期)2025-04-18 00:00:00

數(shù)學(xué)雜志(2022年4期)2022-09-27 02:42:48

當(dāng)代陜西(2021年22期)2022-01-19 05:32:32

中老年保健(2021年2期)2021-08-22 07:29:58

小學(xué)生作文(低年級(jí)適用)(2020年6期)2020-07-24 08:36:20

作文評(píng)點(diǎn)報(bào)·低幼版(2020年30期)2020-07-23 06:46:17

童話世界(2020年13期)2020-06-15 11:54:50

讀友·少年文學(xué)(清雅版)(2019年4期)2019-08-27 00:46:48

人大建設(shè)(2018年5期)2018-08-16 07:09:06

商周刊(2017年11期)2017-06-13 07:32:30

重慶理工大學(xué)學(xué)報(bào)(社會(huì)科學(xué))2017年12期

重慶理工大學(xué)學(xué)報(bào)(社會(huì)科學(xué))2017年12期

- 重慶理工大學(xué)學(xué)報(bào)(社會(huì)科學(xué))的其它文章

- 論農(nóng)村集體經(jīng)濟(jì)組織股權(quán)固化的完善

——基于中山市古鎮(zhèn)鎮(zhèn)的調(diào)查分析 - 會(huì)計(jì)人才評(píng)價(jià)機(jī)制改革路徑與重慶市的實(shí)施策略探究

- 基于“一帶一路”的中歐工業(yè)制成品貿(mào)易互補(bǔ)性研究

- 說(shuō)謊者悖論的語(yǔ)言分析之路:與其他4條路徑的比較

- 基于熵權(quán)-灰色關(guān)聯(lián)法的房地產(chǎn)項(xiàng)目風(fēng)險(xiǎn)評(píng)估分析

- 中國(guó)上市公司現(xiàn)金分紅統(tǒng)計(jì)特征研究

——基于1990—2015年股息率數(shù)據(jù)的考察