戰略變革、超額薪酬與盈余管理

2018-01-16 12:30:52古志輝

會計之友 2018年24期

古志輝

【摘 要】 績效反饋理論認為公司盈利能力低下源于不恰當的資源配置方式,因此通過調整資源配置方式進行戰略變革是提升財務績效的重要途徑。股東無法獲悉資源配置過程的全部細節,高管可能會利用信息不對稱進行盈余操縱,但人力資本市場的聲譽機制可能會抑制機會主義動機。基于這樣的理論預設,文章對戰略變革對盈余質量的影響進行了實證研究,并檢驗了超額薪酬對二者關系的調節作用。實證結果表明,戰略變革與盈余管理正相關,但超額薪酬負向調節二者的關系。本研究不僅有利于財務會計人員理解戰略變革的會計后果,而且可以幫助股東和審計機構客觀評估戰略變革對公司盈余質量的影響。

【關鍵詞】 戰略變革; 盈余質量; 薪酬激勵

【中圖分類號】 F275;F272? 【文獻標識碼】 A? 【文章編號】 1004-5937(2018)24-0002-08

一、引言

當公司盈利水平低于預期時,績效反饋理論將其歸因為錯誤的資源配置方式[1]。因此,管理層通過改變資源配置方式,即通過戰略變革改善績效就是理性策略。如果不考慮管理層的道德風險和逆向選擇,資源配置方式的改善有可能提升公司績效,從而達到戰略變革的目的。不過,Dow et al.[2]的研究結果表明戰略變革總是扮演不光彩的角色,更常見的情形是用于掩飾管理層的卸責行為。同時,激進的戰略變革意味著非常規的信息披露和更嚴重的信息不對稱問題,從而影響公司的盈余質量[3]。換句話說,戰略變革可能是公司高管道德風險和逆向選擇的產物。在無法改善真實績效的情況下,可以通過盈余管理提高賬面利潤,從而緩解來自股東和利益相關者的壓力。

對于公司財務會計人員而言,盈余管理伴隨顯性和隱性成本。顯性成本主要不斷地對公司的賬目進行調整,努力使賬目的盈余水平與管理層期望的一致。不過,這種行為一旦被外部股東和監管機構發現,財會人員面臨著職業生涯的聲譽危機和一系列的懲罰。同樣,在年報審計時,注冊會計師也會要求財會人員對相關會計科目的真實性和可靠性進行必要的解釋,甚至會抽查原始會計憑證,大幅度增加了工作成本從而導致效率降低。隱性成本與倫理道德密切相關。中國社會最重要的特征是“倫理本位”,無論是儒家還是傳統宗教,都要求個人誠實。這些倫理長久運行必然會影響個人的行為,當財會人員進行盈余管理時,倫理道德作用的結果是心里長久的不安。尤其是年報審計正值春節假期,在一片祥和的氣氛中眉頭緊皺,確實不合時宜。

然而,戰略變革是否意味著盈余管理?如果戰略變革與盈余管理毫無關聯,財會人員在公司進行戰略變革決策時根本沒必要過度擔憂。相反,如果戰略變革會降低盈余質量,導致盈余管理水平上升,那么,在進行戰略變革時,財會人員就需要對未來承擔的一系列成本進行恰當的估計。如果個人不愿意承擔這些成本,就需要及時和高管進行必要的溝通,減少不必要的損失。對于外部審計機構而言,如果戰略變革意味著盈余管理,可以將戰略變革看作盈余質量低下的信號,從而合理地估計審計工時和費用,從而提升工作效率。另一方面,高管的激勵性收入與賬目盈余密切相關。不過在職業經理人市場中競爭的高管普遍存在薪酬溢價,即聲譽較高的高管更容易獲得股東的認可,從而獲得超額薪酬[4]。如果聲譽機制起作用,超額薪酬有可能削弱戰略變革對盈余管理的影響,間接降低財會人員的成本。于是,高管的超額薪酬也是財會人員需要考慮的重要因素。

本文的邊際貢獻主要體現在以下三個方面。首先,將戰略管理行為與盈余質量結合起來研究并揭示了戰略變革背后的代理問題,為研究盈余質量提供了有價值的視角。其次,超額薪酬對盈余質量的影響也是一個容易被忽視的問題,為理解超額薪酬的積極影響提供了經驗證據。最后,為財會人員理解公司戰略與財會工作的關系提供了一個富有價值的視角,能夠幫助外部審計機構和財會人員根據公司戰略識別并客觀認知公司盈余質量。

二、理論基礎與研究假設

當公司績效下滑時,管理層更有動力尋找富有成效的解決方案,從而引發戰略變革[5]。不過,財務績效好的企業更愿意遵循過去的慣例,因此公司績效與戰略變革負相關[6-7]。如果股東可以經常左右高管的決策,并且不存在信息不對稱問題,自利的股東必然會阻止高管降低公司績效的行為。公司經營權和所有權分離意味著股東必須將公司經營事務委托給高管,這意味著高管在資源配置方面具有高度的自由裁量權。同時,公司資源配置方式與績效之間存在著復雜的關系,股東在缺乏內部經營信息的情況下無法獲悉戰略規劃的全部內容。股東和高管之間信息不對稱意味著存在道德風險的可能,即公司高管向股東承諾通過戰略變革調整資源配置方式提高績效,但事后卻通過調整應收應付項目粉飾會計報表。

同樣,從經濟學視角分析高管行為,也獲得了相似的推論。假設公司高管有兩種初始選擇:(1)從股東的立場精心制訂戰略規劃并努力實施;(2)從自身效用最大化出發重新配置公司資源。第一種策略選擇存在的必要條件是激勵相容約束有效,即持有公司股權的高管與股東利益保持一致。如果精心制訂戰略規劃包含著重新制訂資源配置計劃,即通過戰略變革改善公司績效是可行的,那么持有公司股權的高管必然會選擇戰略變革。不過,實證研究表明高管持股比例與戰略變革負相關[6,8-9],因此激勵約束相容有效的決策結果是不進行戰略變革。換句話說,持有公司股權的高管認為通過戰略變革難以改善公司績效。對于不持有股權的高管而言,會更多地從自身利益出發做出決策。戰略變革意味著資源配置方式的變更,主要包括費用結構和資產投入等方面[10],并且與自由現金流密切相關[11]。于是,自利的高管可以借戰略變革的機會濫用公司自由現金流,從而損害股東利益[12]。如果戰略變革很難提升公司績效,自利的高管顯然會選擇另一種策略,即向股東披露非標準會計信息[3]。股東無法區分這些信息和盈余質量的關系,高管可能會趁機進行盈余操縱。于是提出假設1。

H1:在其他條件不變的情況下,戰略變革與盈余管理正相關。

其次,公司高管薪酬包括底薪和激勵性薪酬,高管在人力資本市場上的聲譽會影響其超額薪酬[4]。對于超額薪酬較高的高管而言,通過盈余管理提升會計績效可以增加激勵性薪酬,但是也會導致聲譽下降等一系列問題。相反,超額薪酬較低的高管更關注激勵性契約。在給定折現率的情況下,不同超額薪酬的高管面臨著不同的選擇。如果高管的超額薪酬較高,不僅會關注當期的經濟激勵,還關注未來聲譽帶來的現金流。如果經濟激勵的現值低于超額薪酬的現值,那么他會盡量降低盈余管理行為引發的損失。相反,如果超額薪酬等于0甚至低于0,那么高管更關注經濟利益。因此,具有超額薪酬的高管可能會傾向于減少盈余操縱。如上文所述,戰略變革是影響盈余管理的主要因素,那么能夠獲得超額薪酬的高管從自己未來利益出發也會盡量避免通過粉飾會計報表操縱盈余。相反,未獲得超額薪酬的高管會為了獲得激勵性薪酬而提高賬面盈余水平。于是提出假設2。

H2:在其他條件不變的情況下,高管超額薪酬會抑制戰略變革對盈余管理的影響。

三、研究設計

(一)研究變量

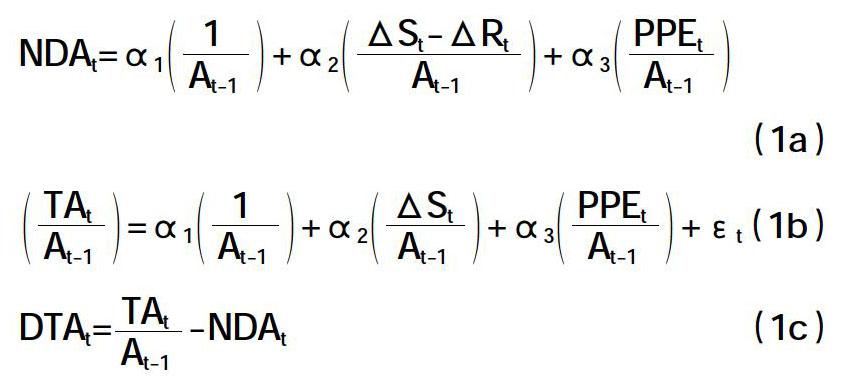

本文用盈余管理作為盈余質量的代理變量,主要包括應計盈余管理和真實盈余管理兩個指標。參考國內外相關學者的研究成果,本文運用修正的Jones模型估計應計盈余管理水平,其估計模型為:

中,TA為凈利潤與經營現金流凈額之差,可以區分為非操縱性應計利潤(NDA)和操縱性應計利潤(DA),At-1為上期資產總值,ΔSt為t時期主營業務收入的一階差分,ΔRt為應收賬款一階差分,PPEt為固定資產原值。在對等式1b進行估計之后獲得回歸系數,然后代入等式1a中計算非操縱性應計利潤,然后代入等式1c獲得操縱性應計利潤水平(absDTA)。

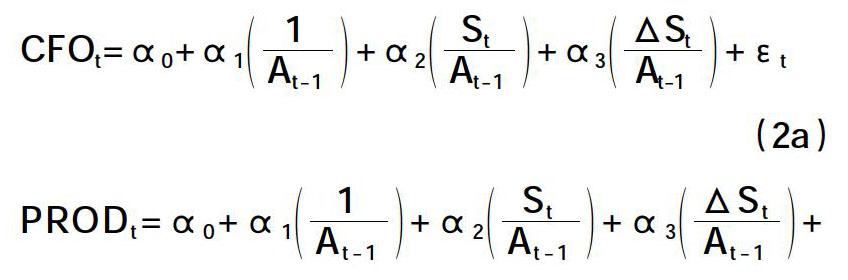

真實盈余管理主要包括操縱銷售收入、操縱生產成本和操縱費用三種主要途徑。因此,參考Roychowdhury[13]的計量模型,本文通過以下等式對真實盈余管理水平進行估計:

其中,當期經營現金流凈額(CFOt)、營業成本(PRODt)和酌量費用(DISEXPt)均采用上期期末總資產(At-1)標準化,S為銷售收入,ΔSt為t時期主營業務收入的一階差分。在對上述三個等式回歸后,獲得的殘差分別為異常經營現金流(abCFOt)、異常營業成本(abPRODt)和異常酌量費用(abDISEXPt),然后代入等式3獲得真實盈余管理水平:

REM=abPROD-abCFO-abDISEXP

(3)

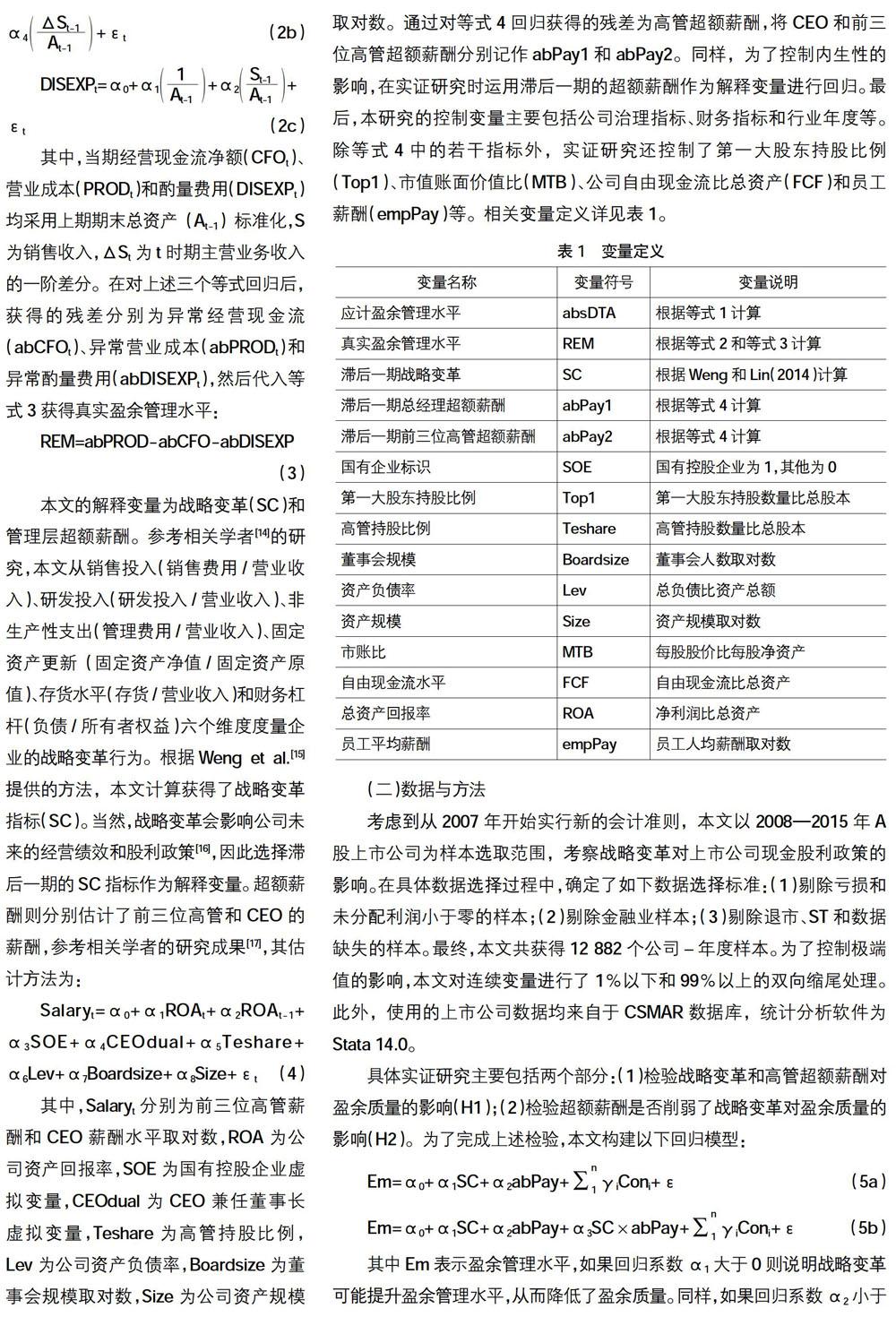

本文的解釋變量為戰略變革(SC)和管理層超額薪酬。參考相關學者[14]的研究,本文從銷售投入(銷售費用/營業收入)、研發投入(研發投入/營業收入)、非生產性支出(管理費用/營業收入)、固定資產更新(固定資產凈值/固定資產原值)、存貨水平(存貨/營業收入)和財務杠桿(負債/所有者權益)六個維度度量企業的戰略變革行為。根據Weng et al.[15]提供的方法,本文計算獲得了戰略變革指標(SC)。當然,戰略變革會影響公司未來的經營績效和股利政策[16],因此選擇滯后一期的SC指標作為解釋變量。超額薪酬則分別估計了前三位高管和CEO的薪酬,參考相關學者的研究成果[17],其估計方法為:

Salaryt=α0+α1ROAt+α2ROAt-1+

α3SOE+α4CEOdual+α5Teshare+

α6Lev+α7Boardsize+α8Size+εt (4)

其中,Salaryt分別為前三位高管薪酬和CEO薪酬水平取對數,ROA為公司資產回報率,SOE為國有控股企業虛擬變量,CEOdual為CEO兼任董事長虛擬變量,Teshare為高管持股比例,Lev為公司資產負債率,Boardsize為董事會規模取對數,Size為公司資產規模取對數。通過對等式4回歸獲得的殘差為高管超額薪酬,將CEO和前三位高管超額薪酬分別記作abPay1和abPay2。同樣,為了控制內生性的影響,在實證研究時運用滯后一期的超額薪酬作為解釋變量進行回歸。最后,本研究的控制變量主要包括公司治理指標、財務指標和行業年度等。除等式4中的若干指標外,實證研究還控制了第一大股東持股比例(Top1)、市值賬面價值比(MTB)、公司自由現金流比總資產(FCF)和員工薪酬(empPay)等。相關變量定義詳見表1。

(二)數據與方法

考慮到從2007年開始實行新的會計準則,本文以2008—2015年A股上市公司為樣本選取范圍,考察戰略變革對上市公司現金股利政策的影響。在具體數據選擇過程中,確定了如下數據選擇標準:(1)剔除虧損和未分配利潤小于零的樣本;(2)剔除金融業樣本;(3)剔除退市、ST和數據缺失的樣本。最終,本文共獲得12 882個公司-年度樣本。為了控制極端值的影響,本文對連續變量進行了1%以下和99%以上的雙向縮尾處理。此外,使用的上市公司數據均來自于CSMAR數據庫,統計分析軟件為Stata 14.0。

具體實證研究主要包括兩個部分:(1)檢驗戰略變革和高管超額薪酬對盈余質量的影響(H1);(2)檢驗超額薪酬是否削弱了戰略變革對盈余質量的影響(H2)。為了完成上述檢驗,本文構建以下回歸模型:

其中Em表示盈余管理水平,如果回歸系數α1大于0則說明戰略變革可能提升盈余管理水平,從而降低了盈余質量。同樣,如果回歸系數α2小于0,則說明管理層超額薪酬可以有效降低盈余管理水平,進而提升盈余質量。最后,如果回歸系數α3小于0,則說明管理層超額薪酬有效降低了戰略變革對盈余質量的影響。

四、實證研究

(一)描述性統計

表2報告了描述性統計的結果,其中被解釋變量應計盈余管理水平(absDTA)的均值為0.415,標準差為0.485,說明樣本普遍存在盈余管理問題,而且樣本之間存在比較大的偏差。真實盈余管理水平(REM)的均值為-0.019,標準差為0.508,從平均來看樣本公司存在向下的真實盈余管理趨勢,但樣本之間也存在較大的偏差。其次,解釋變量SC的均值為-0.016,標準差為0.19,說明樣本公司戰略變革相對保守。而解釋變量abPay1和abPay2為回歸殘差項,因此均值為0和0.001,但標準差較大。在控制變量方面,國有控股樣本約占總樣本的51%,第一大股東持股比例均值為35.3%,說明樣本股權集中度普遍偏高;高管持股比例均值為3%,反映出樣本高管激勵水平較低;公司資產報酬率約為3.5%,接近于一年期存款利率,因此樣本公司的盈利能力普遍偏低。

在相關系數方面,解釋變量SC與abPay1和abPay2顯著正相關,說明高管超額薪酬可以有效地促進公司戰略變革,但國有企業更傾向于穩健的戰略,因此SC與SOE負相關,同時較高的股權集中度也會抑制戰略變革。不過,高管持股、資產負債率和市賬比與戰略變革正相關,說明戰略變革更可能受到管理層的影響,而公司融資約束和市場估值也會影響戰略變革。此外,自由現金流水平與戰略變革負相關,資源充裕的公司更不愿意進行變革。其次,解釋變量abPay1和abPay2相關系數為0.968,反映出兩種度量模式不存在特別大的差異。而且,員工平均薪酬與高管超額薪酬顯著正相關,說明樣本公司存在穩定的內部激勵機制。最后,控制變量之間存在較強的相關性,但是相關系數普遍偏低,綜合方差膨脹因子檢驗的結果分析,各個變量的VIF值均小于3,因此多重共線性對回歸結果的影響可以忽略不計。

(二)回歸結果

表3報告了等式5a的回歸結果,其中第1和第2列的被解釋變量為應計盈余管理水平(absDTA),第3和第4列的被解釋變量為真實盈余管理水平(REM)。回歸結果顯示上期戰略變革(SC)與盈余管理水平正相關,戰略變革可能會降低公司的盈余質量,因此H1成立。結合戰略變革理論分析,當公司績效低于預期水平時,管理層變革公司的資源配置方式,通過戰略變革改善公司績效,可能的結果是提升真實盈余水平或者通過盈余操縱粉飾報表。本文的實證結果意味著,管理層戰略變革的結果更可能是粉飾報表而不是盈利能力的穩步提升。事實上,結合信息不對稱理論更容易理解實證結果的合理性,即管理層戰略變革的結果導致信息透明度降低,股東無法對資源配置方式的有效性進行恰當的評價,這為管理層盈余操縱提供了便利條件。而代理理論意味著股東傾向于運用賬面盈余對管理層的工作進行評價,管理層不愿意讓股東獲取公司資源配置的真實信息,因此粉飾會計報表就是其“理性”選擇。其次,解釋變量abPay1和abPay2與盈余管理水平負相關,且通過了顯著性檢驗。結合代理理論分析,如果高管的薪酬受賬面盈余的影響越大,那么高管越有可能通過粉飾會計報表獲得高額的報酬。相反,如果高管相對于股東或者董事會具有討價還價的優勢,就可能獲得超額薪酬。結合等式4的回歸過程可知,高管獲得的超額薪酬受賬面盈余的影響較小,因此缺乏盈余管理的動機。

表4報告了等式5b的回歸結果,其中戰略變革(SC)與超額薪酬(abPay1和abPay2)的交叉乘積項均小于0,且通過了置信度為5%的顯著性檢驗。這樣的回歸結果說明高管超額薪酬不僅可以直接降低盈余管理水平,還有可能削弱戰略變革對盈余管理的影響,因此H2成立。結合經濟學的基本原理很容易理解上述結果。如果高管能夠獲得更高的超額剩余,就會在這些剩余和通過盈余管理提高激勵性薪酬之間進行必要的權衡。應計盈余和真實盈余管理水平既與公司銷售和運營過程密切相關,也需要財會人員的緊密配合,可能需要花費更高的成本。因此,高管在成本-收益權衡的結果便是在尋找更有利于自己凈收益的策略。同時,考慮到高管將長期負責公司運營等方面的工作,資本市場的聲譽機制也是潛在的制約。

在控制變量方面,國有企業盈余管理水平較低,這可能與國資委對國有企業的監管密切相關,也就是說公司高管不僅需要面對資本市場投資者的監督,還需要考慮國資委事后的監督和懲戒措施,因此抑制了盈余管理行為。其次,公司第一大股東持股比例回歸系數顯著大于0,說明控股股東更關注盈余管理與市值的關系,如果盈余管理可以提高資本市場的估值水平,那么控股股東有動力要求管理層進行盈余管理。與之相應的是市場估值指標(MTB)與盈余管理水平正相關,因此回歸結果揭示了控股股東的經濟動機。不過,高管持股比例與盈余管理水平顯著負相關,說明高管股權激勵可以有效改善盈余質量。最后,公司現金流狀況(FCF)與盈余管理水平負相關,意味著盈余管理背后存在融資動機。事實上,無論是股權融資還是債權融資,都會要求公司具有持續的盈利能力,而評價盈利能力的依據是賬面盈余水平,因此盈余管理與融資密切相關。不過,現金流充裕的公司融資需求相對較低,由此抑制了盈余管理的動機。最后,員工平均薪酬與盈余管理水平顯著正相關,說明與績效相關的激勵性薪酬會影響員工的行為。此外,也進行了一些穩健性檢驗,例如重新考慮度量戰略變革的方法和傾向性匹配檢驗(PSM)等,都獲得了相似的研究結果,考慮到篇幅關系不再贅述。

五、進一步的分析與討論

如前文所述,變更資源配置方式是戰略變革的重要表現形式,自由現金流不僅與資源配置密切相關,而且管理層濫用現金流可能引發嚴重的代理問題,因此本文對戰略變革與自由現金流之間的關系進行了實證研究。表5報告了回歸結果,有如下特征。

首先,戰略變革(SC)與自由現金流顯著負相關,說明變更資源配置方式會消耗更多的現金流。結合戰略變革的計算過程理解,調增營銷、研發和管理費用可能會占用更多的資源,增加公司庫存和固定資產投資等也會消耗自由現金流,而增加負債必須為還本付息預留現金,因此回歸結果反映了戰略變革占用自由現金流是普遍現象。其次,超額薪酬(abPay1和abPay2)與自由現金流水平顯著正相關,說明與賬面盈余相關性較小的薪酬可以降低自由現金流的代理成本。結合代理理論很容易理解這樣的回歸結果。公司高管具有經濟理性,因此會在在職消費和未來超額薪酬之間進行權衡,占用更多的自由現金流用于個人消費會引發代理成本,并降低其職業生涯的聲譽,從而減少未來的超額薪酬。相反,如果未來超額薪酬的現值超過當期在職消費,那么高管更愿意通過超額薪酬提高其效用水平。因此,與表3的回歸結果一致,資本市場的聲譽機制會影響高管的行為選擇。不過,兩個解釋變量的交叉乘積項雖然為負,但未通過顯著性檢驗。

事實上,通過表5更容易理解表3的結果。首先,公司戰略變革(SC)會消耗更多自由現金流,要求管理層通過外部融資彌補資金缺口。不過,彌補資金缺口要求公司通過股權或者債權等方式進行融資,股東或者銀行等制定決策的依據是公司的財務狀況如盈利能力等因素。于是,盈余管理就是戰略變革條件下管理層的理性選擇。其次,超額薪酬較高的管理層需要考慮資本市場的聲譽機制,既不愿意占用更多的現金流用于在職消費,也不愿意通過盈余管理提高賬面利潤,回歸結果則反映了上述事實。

六、研究結論與啟示

基于代理理論和職業經理人市場的聲譽機制,本文對戰略變革與盈余管理之間的關系進行了實證研究,獲得了一些富有實踐價值和現實意義的研究結論。首先,公司績效偏離預期水平會誘發戰略變革,但戰略變革的結果并非是真實績效的提升,管理層更有可能通過盈余管理操縱會計報表,最終導致信息不對稱程度增加。從這個角度分析,戰略變革對盈余質量的影響是負面的。其次,資本市場的聲譽機制可以有效提升公司高管的超額薪酬,高管會在盈余管理和未來超額薪酬之間進行權衡,回歸結果顯示超額薪酬與盈余質量負相關,說明聲譽機制具有正向的激勵作用。因此,超額薪酬有可能降低信息不對稱,并有助于盈余質量的提升。最后,超額薪酬負向調節戰略變革與盈余管理之間的關系,意味著聲譽機制會削弱戰略變革對盈余質量的影響。

上述研究結論對于財務管理實踐具有以下兩個方面的啟示。首先,戰略變革會誘發盈余管理行為,而具體賬務處理等都需要公司的會計和財會人員完成。因此,戰略變革可能導致財會人員面臨兩難處境。如果按照高管的要求操縱盈余,可能會因倫理和道德等影響而內心不安,也可能因市場聲譽機制而影響自身職業生涯等。相反,如果不能滿足高管的要求,面臨著轉崗等職業生涯危機。其次,如果高管底薪較高,則盈余管理的動機偏弱。因此,財會人員可以根據高管底薪水平確定溝通策略。對于底薪較高的高管,可以結合聲譽機制進行必要的溝通,有效緩解心理壓力。相反,如果高管薪酬與績效密切相關,則財會人員在戰略變革之處就可以選擇相對靈活的策略,如預期到盈余操縱幅度較大,則可以考慮尋找新的市場機會等。

當然,由于篇幅的關系,本文對聲譽機制與超額薪酬的論述沒有完全展開,期待在今后的研究中,對上述邏輯做進一步的完善。

【參考文獻】

[1] CYERT R M,MARCH J G. A behavioral theory of the firm[M].Englewood Cliffs,NJ:Prentice-Hall,1963.

[2] DOW J,RAPOSO C. CEO compensation,change,and corporate strategy[J].Journal of Finance,2005,60(6):2701-2727.

[3] BENTLEY K A,OMER T C,SHARP N Y. Business strategy,financial reporting irregularities,and audit eort[J].Contemporary Accounting Research,2013,30(2):780-817.

[4] FAMA E. Agency problems and the theory of the firm[J]. Journal of Political Economy,1980,88(2):288-307.

[5] MARCH J G,SIMON H. Organizations[M].New York:Wiely,1958.

[6] BOEKER W.Strategic change:The effects of founding and history[J].Academy of Management Journal,1989,32(3):489-515.

[7] BOEKER W. Strategic change:the influence of managerial characteristics and organizational growth[J].Academy of Management Journal,1997,40(1):152-170.

[8] 連燕玲,賀小剛.CEO開放性特征、戰略慣性和組織績效[J].管理科學學報,2015(1):1-19.

[9] 趙晶,張書博,祝麗敏.承人合法性對家族企業戰略變革的影響[J].中國工業經濟,2015(8):130-144.

[10] FINKELSTEIN S,HAMBRICK D C. Top-management-team tenure and organizational outcomes:the moderating role of managerial discretion[J].Administrative Science Quarterly,1990,35(3):484-503.

[11] KIM C,BETTIS R. Cash is surprisingly valuable as a strategic asset[J].Strategic Management Journal,2014,35(13):2053-2063.

[12] JENSEN M. Agency cost of free cash flow,corporate finance,and takeovers[J].American Economic Review,1986,76(1):323-329.

[13] ROYCHOWDHURY S.Earnings management through real activities manipulation[J].Journal of Accounting and Economics,2006,42(3):335-370.

[14] ZHANG Y,RAJAGOPALAN N. Once an outsider,always an outsider? CEO origin,strategic change,and firm performance[J].Strategic Management Journal,2010,31(3):334-346.

[15] WENG D H,LIN Z. Beyond CEO tenure:the effect of? CEO newness on strategic changes[J].Journal of Management,2014,40(7):2009-2032.

[16] GINSBERG A. Measuring and modeling changes in strategy:theoretical foundations and empirical directions[J]. Strategic Management Journal,1988,9(6):559-575.

[17] CORE J E,GUAY W,LARCKER D F. The power of the pen and executive compensation[J].Journal of Financial Economics,2008,88(1):1-25.