內部控制缺陷與資產減值準備

2018-01-16 12:30:52劉淑華

會計之友 2018年24期

劉淑華

【摘 要】 內部控制影響了資產減值準備的計提。在區分正常資產減值準備與超常資產減值準備的基礎上,運用2009—2013年中國上市公司A股的經驗數據,考察內部控制缺陷對正常資產減值準備計提和超常資產減值準備計提的影響。研究發現,內部控制缺陷不影響正常資產減值準備的計提,顯著降低了超常資產減值準備的計提;內部控制缺陷越嚴重,超常資產減值準備的計提越低。進一步的分析發現,法治水平越高,內部控制缺陷對超常資產減值計提的減少程度越大;但法治水平不影響內部控制缺陷與正常資產減值準備計提的關聯性程度。分析結論表明,我國上市公司存在利用內部控制缺陷并通過降低超常資產減值準備計提進行的盈余管理活動。

【關鍵詞】 內部控制缺陷; 內部控制缺陷等級; 正常資產減值準備; 超常資產減值準備; 法治水平

【中圖分類號】 F239.4? 【文獻標識碼】 A? 【文章編號】 1004-5937(2018)24-0044-05

一、引言

客觀經濟環境變化后,資產的自然價值耗損將使資產的實際價值與賬面價值不符。基于會計信息穩健性原則,需將資產的自然價值耗損予以體現和反映,以規范資產負債的確認和計量,提高財務報告的信息質量特征。但處于經濟轉軌時期的中國,公司治理機制的不完善往往使資產減值準備淪為管理層謀取私利的工具。資產減值準備計提中的會計政策選擇性和資產減值評估中的自主性,使盈余管理成為經濟因素之外,影響資產減值準備計提的另一重要因素[1],資產減值準備的計提與上市公司的盈余管理密切相關[2]。

作為一種達到既定目標的程序和方法,內部控制對企業各項制度的有效執行具有重要意義,影響了包括計提資產減值準備在內的各種財務行為[3]。實際上,高質量的內部控制制度能有效抑制管理層的盈余管理活動[4],減少管理層盈余管理行為對資產減值準備計提的影響;低質量的內部控制制度則增加了資產減值準備計提中的隨意性,為管理層的盈余管理行為提供了空間。但當前關于資產減值準備計提影響因素的研究中,缺乏從內部控制視角對資產減值準備計提影響的實證分析。基于此,將受經濟因素和穩健性因素影響的資產減值準備計提視為正常資產減值準備,受盈余管理因素影響的資產減值準備計提視為超常資產減值準備,運用2009—2013年間中國A股上市公司的經驗數據,探討內部控制缺陷和內部控制缺陷等級對正常資產減值準備計提和超常資產減值準備計提的影響;并以法治水平為調節變量做進一步分析,以期豐富資產減值準備計提和內部控制的相關文獻。

二、理論分析與假設發展

Francis et al.[1]將資產減值準備計提的影響因素劃分為基于經濟因素的操縱性部分和基于盈余管理因素的非操縱性部分。Wilson[5]進一步提出,除操縱性部分和非操縱性部分外,資產減值準備的計提還應包括操縱性部分和非操縱性部分之間的計量誤差。代冰彬等[6]通過實證分析證實了計量誤差對資產減值準備計提的影響,并將這種誤差視為影響資產減值準備計提的穩健性因素。實際上,經濟因素、盈余管理因素和穩健性因素都影響了資產減值準備的計提。

步丹璐等[2]將資產減值準備劃分為正常資產減值計提和超常資產減值準備計提,但只將經濟因素列為正常資產減值準備的影響因素,而將受穩健性因素和盈余管理因素影響的資產減值準備列為超常資產減值準備部分。實際上,穩健性因素同樣屬于資產減值準備計提中的非操縱性部分。由此,在步丹璐等[2]的基礎上,將受經濟因素和穩健性因素影響的資產減值準備界定為正常資產減值準備,將受盈余管理因素影響的資產減值準備界定為超常資產減值準備。正常資產減值準備的計提基礎來自資產的自然價值毀損和計量誤差,有其客觀性和合理性,是經濟因素和穩健性因素影響的結果;超常資產減值準備的計提基礎來自資產減值準備的會計政策選擇,存在主觀性和隨意性,是盈余管理因素影響的結果。超常資產減值準備的計提反映了包括內部控制在內的公司治理機制的不完善,是管理層盈余管理的體現和反映。

內部控制是實現企業發展戰略目標并貫穿企業整體的重要控制活動。完善的內部控制除有助于公司形成良好的監督約束體系,提高決策的科學性和運營效率外,還能識別正常資產減值準備的計提和超常資產減值準備的計提。對基于經濟因素和穩健性因素而計提的正常資產減值準備,無論內部控制體系是否完善,內部控制均難以影響正常資產減值準備的計提;對因管理層進行盈余管理而計提的超常資產減值準備,不同質量的內部控制體系,對超常資產減值準備計提的影響也不同。因此,高質量的內部控制使超常資產減值準備的計提受到更嚴格的監督審查,減少了超常資產減值準備計提中的主觀隨意性;低質量的內部控制則放寬了超常資產減值準備計提的監督審查,上市公司既可以通過降低超常資產減值準備的計提而提高企業盈余水平,也可以通過提高資產減值準備的計提而降低企業盈余水平,低質量的內部控制體系增加了盈余管理因素對超常資產減值準備計提的影響。綜合上述分析,提出競爭性假設1a、假設1b。

H1a:內部控制缺陷不影響正常資產減值準備的計提水平,顯著降低了超常資產減值準備的計提水平。

H1b:內部控制缺陷不影響正常資產減值準備的計提水平,顯著增加了超常資產減值準備的計提水平。

內部控制缺陷影響了超常資產減值準備的計提,但不同程度和不同等級的內部控制缺陷,對超常資產減值準備計提的影響也不同。為提高內部控制的治理效率,我國《企業內部控制評價指引》根據內部控制缺陷對企業的影響程度分為內部控制一般缺陷、內部控制重要缺陷和內部控制重大缺陷。內部控制重大缺陷和內部控制重要缺陷是指導致企業發展戰略目標出現偏離或可能出現偏離的內部控制缺陷,不影響企業發展戰略目標的內部控制缺陷則為內部控制的一般缺陷。

存在內部控制重要缺陷和重大缺陷的公司,意味著高管具有舞弊行為、存在財務報表重述行為、審計委員會與內部審計部門對內部監控的失效等。內部控制重要缺陷和重大缺陷的存在,為管理層通過計提資產減值準備實施盈余管理提供了更大的空間,相比內部控制一般缺陷,內部控制重要缺陷和內部控制重大缺陷對超常資產減值計提的影響更為顯著。

另一方面,雖然內部控制缺陷在整體上難以影響正常資產減值準備的計提,但與內部控制一般缺陷相比,內部控制的重要缺陷和重大缺陷影響了企業的發展戰略目標,使管理層難以正確判斷各項資產的實際價值毀損,增加了資產減值準備計提過程中的誤差,從而影響了正常資產減值準備的計提。此外,與管理層有意實施盈余管理結果的超常資產減值準備相比,內部控制重要缺陷和重大缺陷對正常資產減值準備的影響主要來自管理層對各項資產價值進行無偏估計的誤差。基于上述分析,提出假設2、假設3。

H2:內部控制的重要缺陷和重大缺陷影響了正常資產減值準備的計提水平。

H3:不同等級的內部控制缺陷均影響了超常資產減值的計提;內部控制缺陷越嚴重,對超常資產減值準備計提的影響越大。

三、研究設計與變量選擇

(一)數據來源與樣本選擇

本文所使用的內部控制缺陷數據來自于迪博內部控制數據庫,法治水平(Law)數據來自《中國分省份市場化指數報告(2016)》[7],資產減值準備等其他財務數據來自CSMAR數據庫。根據分析需要剔除金融保險業公司和數據不完整的公司,最后獲得2009—2013年間共6 362個樣本數據①。其中存在內部控制缺陷的樣本公司為1 355家;只存在內部控制一般缺陷的1 258家,存在內部控制重要缺陷和重大缺陷的97家。為緩解極端值對參數估計的影響,對總樣本中的連續變量在1%和99%分位進行Winsorize縮尾處理。本文主要使用Stata 13.0進行分析。

(二)主要變量定義和研究設計

1.內部控制缺陷。采用迪博內部控制數據庫的內部控制缺陷數據庫,各內部控制缺陷方面的變量均為虛擬變量。內部控制缺陷:如果公司當年存在缺陷披露,賦值為1,否則賦值為0。內部控制一般缺陷:如果只存在內部控制一般缺陷,賦值為1;如果不存在內部控制缺陷,賦值為0。內部控制重要缺陷和重大缺陷:如果公司同時存在內部控制一般、重大缺陷或重要缺陷,也將該公司界定為存在內部控制重要缺陷和重大缺陷樣本組并賦值為1;如果不存在內部控制重要缺陷和重大缺陷,則賦值為0。內部控制缺陷等級:如果只存在內部控制一般缺陷,賦值為0,如果存在內部控制的重要缺陷和重大缺陷,賦值為1。

2.資產減值準備。借鑒步丹璐等[2],將影響資產減值準備的經濟因素分為內部經濟因素和外部經濟因素,并刪除長期股權投資、證券投資等判斷空間較小和與經營無關的資產減值準備。外部經濟因素用各省國內生產總值增長率(GDP)和行業資產回報率的增長率(IndROA)表示,內部經濟因素用銷售收入增長率(Sales)、計提資產減值準備前的盈余增長率(EB)和自由現金流量增長率(OCF)表示。此外,代冰彬等[6]發現,除經濟因素和盈余管理因素外,穩健性因素也影響了資產減值準備的計提水平。為此,借鑒Basu[8],以基本每股收益(NR)為影響資產減值準備計提的穩健性因素:當公司基本每股收益為正數,視為“好消息”并賦值為1;當公司基本每股收益為負數,則視為“壞消息”并賦值為0。由此,為區分正常資產減值準備和超常資產減值準備,借鑒步丹璐等[2]、代冰彬等[6]構建模型如下:

AD=a0+a1GDP+a2IndROA+a3Sales+a4EB+a5OCF+

a6NR+e? ?(1)

其中AD為企業資產減值準備的計提水平,取期末(資產減值總計-持有至到期投資減值準備-可供出售金融資產減值準備-買入返售金融資產減值準備-票據貼現減值準備-期貨風險減值準備-以成本計量可供出售的金融資產減值準備-長期投資減值準備-資金信托投資減值準備)/期末總資產。其他變量中:IndROA等于(本年度行業資產回報率均值-上年度行業資產回報率均值)/上年度行業資產回報率均值,Sales等于(本年度銷售收入-上年度銷售收入)/上年度銷售收入,EB等于(本年度盈余-上年度盈余)/上年度盈余(其中:年度盈余=凈利潤+利息費用+扣除長期投資等資產減值準備后的資產減值準備計提水平(即AD)+固定資產折舊+無形資產攤銷+長期資產攤銷),OCF等于(本年度自由現金流量-上年度自由現金流量)/上年度自由現金流量(其中:自由現金流量=經營活動產生的凈現金流量-年度凈營運資本增加額-年度凈資本性支出增加額)。

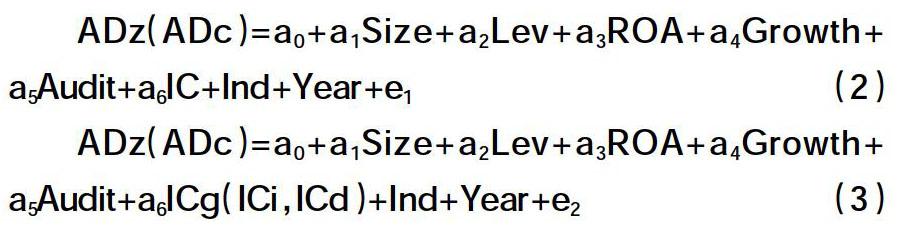

3.模型建構與其他變量定義。為檢驗假設1、假設2和假設3,借鑒Basu[8]的盈余-回報關系法,構建模型2和模型3:

ADz(ADc)=a0+a1Size+a2Lev+a3ROA+a4Growth+

a5Audit+a6IC+Ind+Year+e1? ? (2)

ADz(ADc)=a0+a1Size+a2Lev+a3ROA+a4Growth+

a5Audit+a6ICg(ICi,ICd)+Ind+Year+e2? (3)

其中,ADz為正常資產減值準備的計提水平,由模型1中預測值表示;ADc為超常資產減值準備的計提水平,由模型1中殘差項e表示。IC為內部控制缺陷的虛擬變量,ICg為內部控制一般缺陷的虛擬變量,ICi為內部控制重要缺陷重大缺陷的虛擬變量,ICd為內部控制缺陷等級的虛擬變量。

模型中的其他變量:Size為公司規模,取期末總資產的自然對數;ROA為資產回報水平,用年度凈利潤除以期末總資產表示;Lev為資產負債水平,用期末總負債除以期末總資產表示;Audit為審計意見類型的虛擬變量,當年審計報告為標準無保留意見的賦值為0,其他審計意見類型的賦值為1;Ind為行業虛擬變量,采用證監會2012年的行業分類標準。Year為年份虛擬變量,采用自然年份進行度量。為減輕異方差影響,采用穩健標準誤進行回歸檢驗。模型中各變量的VIF值均大于1且均小于1.63,不存在多重共線性。

四、實證結果和分析

(一)描述性統計和相關性分析

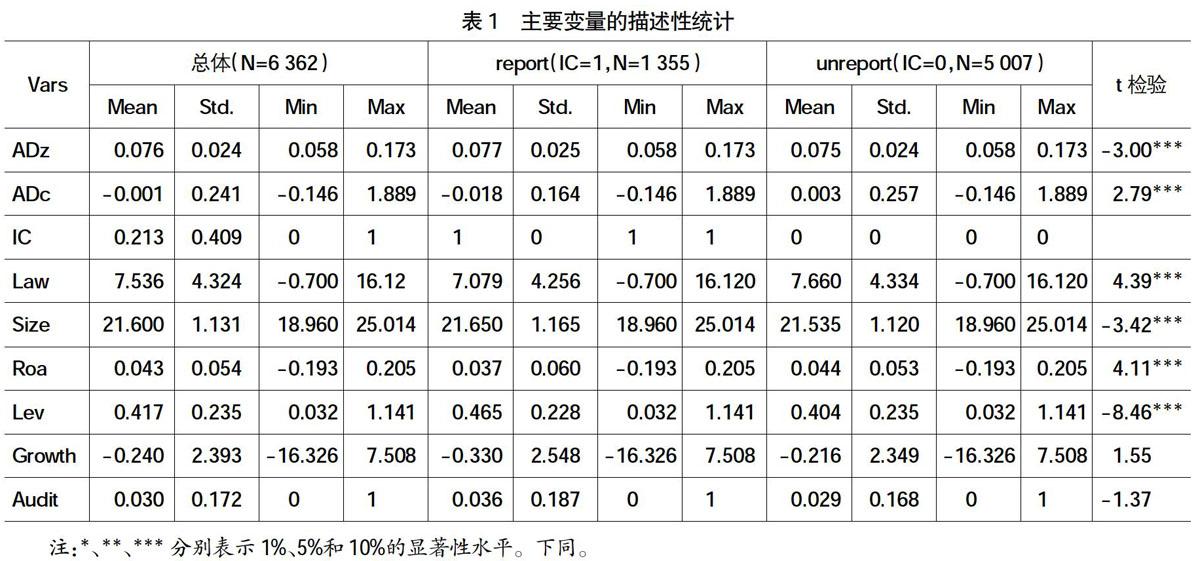

表1是主要變量的描述性統計。從表1可以看出,全部樣本公司的內部控制缺陷均值為0.213,說明有21.3%的公司存在內部控制缺陷;正常資產減值準備的計提均值為期末總資產的7.6%,超常資產減值準備的計提均值為期末總資產的-0.1%。存在內部控制缺陷公司的正常資產減值準備和超常資產減值準備的計提比例均值分別為期末總資產的7.7%和-1.8%;不存在內部控制缺陷公司的正常資產減值和超常資產減值準備的計提均值分別為期末總資產的7.5%和0.3%,說明存在內部控制缺陷公司超常資產減值準備的計提水平低于不存在內部控制缺陷公司的超常資產減值準備的計提水平;t檢驗結果顯示存在內部控制缺陷與不存在內部控制缺陷公司的正常資產減值準備和超常資產減值均在1%的顯著性水平上存在差異。

其他變量中,存在內部控制缺陷的企業擁有更大的公司規模、更高的資產負債水平和非標準審計意見水平,更低的銷售收入增長率和資產回報水平,存在內部控制缺陷公司所在省份的法治水平也更低。此外,公司規模、資產回報水平、資產負債水平和法治水平的t檢驗都至少存在1%水平的顯著性,營業收入增長水平和審計意見類型的t檢驗則不存在顯著性差異。主要變量的相關系數矩陣見表2。

表2的Pearson相關性分析結果顯示,超常資產減值準備的計提比例與內部控制缺陷在1%水平上顯著負相關,說明內部控制缺陷顯著降低了超常資產減值準備的計提水平。相關性檢驗初步支持了假設1。

(二)內部控制缺陷、內部控制缺陷等級與資產減值準備計提的實證回歸結果分析

1.內部控制缺陷與資產減值準備。由表3可知,內部控制缺陷顯著降低了超常資產減值準備的計提水平,不顯著影響正常資產減值準備的計提水平;內部控制缺陷對超常資產減值準備計提的影響程度高于正常資產減值準備的計提。回歸檢驗結果支持了假設1。

2.內部控制缺陷等級與資產減值準備。由表3可看出,無論是內部控制的一般缺陷還是內部控制的重要缺陷和重大缺陷,不同等級類型的內部控制缺陷均顯著降低了超常資產減值準備的計提水平;相比內部控制一般缺陷,內部控制重要缺陷和重大缺陷顯著降低了超常資產減值準備的計提水平。此外,內部控制重要缺陷和重大缺陷也顯著降低了正常資產減值準備的計提水平,內部控制一般缺陷不顯著影響正常資產減值準備的計提水平,相比內部控制缺陷一般缺陷,內部控制的重要缺陷和重大缺陷沒有顯著影響正常資產減值的計提水平。回歸結果支持了假設2。

(三)進一步的分析

La Porta et al.[9]的系列研究表明,投資者的法律保護程度影響了公司治理績效。就內部控制缺陷而言,高的法治水平從客觀上制約了管理層的盈余管理行為,降低了內部控制缺陷對超常資產減值準備計提的減少程度;高的法治水平還約束了不同等級的內部控制缺陷對超常資產減值計提的減少程度,同樣降低了超常資產減值準備計提過程中的盈余管理活動。此外,由于正常資產減值準備的計提基礎是資產的自然價值損耗和計量誤差,不受法治水平高低的影響,法治水平的高低難以影響內部控制缺陷和內部控制缺陷等級與正常資產減值準備計提的關聯性。基于以上分析,將各省法治水平指數(Law)與內部控制缺陷及內部控制缺陷等級的變量構成交互項,探討法治水平對內部控制缺陷及內部控制缺陷等級與正常資產減值和超常資產減值準備計提關系的影響。

從表4中可看出,在考慮法治水平因素后,第1列中的交互項系數不具有顯著性水平,說明法治水平不顯著影響內部控制缺陷與正常資產減值準備計提的關聯性;第2列中的交互項系數顯著為負(5%的顯著性水平,t值為-2.17)并與IC的相關系數符號相反,說明法治水平顯著降低了內部控制缺陷對超常資產減值準備計提的減少程度。此外,第3列中交互項的系數沒達到10%的顯著性水平,說明法治水平并不影響內部控制一般缺陷對正常資產減值準備計提的作用程度;第4列中的交互項系數為-0.0026(5%的顯著性水平,t值為-2.11)且與ICg的相關系數符號相反,說明法治水平顯著降低了內部控制一般缺陷對超常資產減值準備計提的減少程度。第5列至第8列中的交互項系數與ICi和ICd的相關系數符號相反,但均沒達到10%的顯著性水平。回歸結果說明,法治水平與內部控制缺陷和內部控制一般缺陷對超常資產減值準備計提的減少作用存在互補關系。

(四)穩健性檢驗

本文進行了如下穩健性檢驗:(1)為降低當期利潤對資產減值準備計提的影響,以(調整后期末資產減值準備計提水平-調整后的期初資產減值準備計提水平)/期初總資產衡量企業資產減值準備的計提水平,并通過模型1計算出正常資產減值和超常資產減值的計提水平,分別對假設1和假設2進行穩健性檢驗;(2)以調整后的期末資產減值準備計提水平除以總收入替代資產減值準備水平,同樣采用模型1將資產減值準備劃分為正常資產減值準備和超常資產減值準備,分別對假設1和假設2進行穩健性檢驗。穩健性檢驗結果同樣支持了假設1和假設2。

五、結論

基于影響資產減值準備計提的經濟因素、穩健性因素和盈余管理因素理論,本文以內部控制缺陷為切入點,實證檢驗了內部控制缺陷對正常資產減值計提和超常資產減值準備計提的影響。檢驗結果表明:第一,存在內部控制缺陷的公司,存在利用內部控制缺陷并通過少計超常資產減值準備進行盈余管理的活動,內部控制缺陷顯著降低了超常資產減值準備的計提,但不顯著影響正常資產減值準備的計提。第二,內部控制缺陷等級顯著降低了超常資產減值準備的計提,不影響正常資產減值準備的計提;內部控制缺陷越嚴重,超常資產減值準備計提的減少程度越大。第三,法治水平與內部控制缺陷對超常資產減值準備計提的影響存在互補關系,法治水平越高,內部控制缺陷對超常資產減值準備計提的減少程度越小。檢驗結果說明:內部控制缺陷影響了基于盈余管理因素而計提的超常資產減值準備,難以影響基于經濟因素和穩健性因素而計提的正常資產減值準備。

總之,降低盈余管理因素對資產減值準備計提的影響同時涉及公司內部治理機制和公司外部治理機制,一定時期的公司治理機制結構是社會建構的產物。盈余管理因素對資產減值準備計提的影響既依賴于內部治理機制的內部控制質量,也依賴于外部治理機制的法治發展水平,提高內部控制質量和提高法治發展水平是降低盈余管理因素對超常資產減值準備計提影響程度的兩種重要途徑。

【參考文獻】

[1] FRANCIS J,HANNA J D,VINCENT L.Causes and effects of discretionary asset write-offs[J].Journal of Accounting Research,1996,34:117-134.

[2] 步丹璐,葉建明.資產減值的經濟后果——基于新舊會計準則比較的視角[J].中國會計評論,2009(3):315-328.

[3] 楊有紅,趙佳佳.論資產減值內部控制的完善[J].會計研究,2005(2):18-23.

[4] 方紅星,金玉娜.高質量內部控制能抑制盈余管理嗎——基于自愿性內部控制鑒證報告的經驗研究[J].會計研究,2011(8):53-60.

[5] WILSON G P. Discussion write-offs:manipulation or impairment[J].Journal of Accounting Research,1996,34:171-177.

[6] 代冰彬,陸正飛,張然.資產減值:穩健性還是盈余管理[J].會計研究,2007(10):35-42.

[7] 王小魯,樊綱,余靜文.中國分省份市場化指數報告(2016)[M].北京:社會科學文獻出版社,2017.

[8] BASU S.The conservatism principle and the asymmetric timeliness of earnings[J].Journal of Accounting and Economics,1997,24(1):3-27.

[9] LA PORTA R,LOPEZ F,SHLEIFER A,et al.Law and finance[J].Journal of Political Economy,1998,106(6):1113-1155.