京東電子發票項目的建設與應用

2018-01-16 12:30:52劉梅玲蔡磊吳婧

會計之友 2018年24期

劉梅玲 蔡磊 吳婧

【摘 要】 以京東為對象,從其對電子發票的需求、電子發票項目的戰略框架、電子發票系統的建設過程和應用過程、電子發票應用的效益等方面,系統分析了京東運用電子發票的過程和經驗。京東電子發票案例表明:開票方使用電子發票有助于成本節約、環境保護、信息管稅和消費維權;開票方開具電子發票時,應符合國稅總局公布的增值稅電子發票系統技術方案,應關注銷售、開票、接收、查驗、入賬、歸檔和稅務機關審計等關鍵環節,也應妥善解決報銷實現、重復報銷和納稅人認可等可能出現的問題。

【關鍵詞】 京東; 電子發票; 無紙化; 增值稅; 技術方案

【中圖分類號】 F230? 【文獻標識碼】 A? 【文章編號】 1004-5937(2018)24-0049-05

根據中國互聯網絡信息中心第42次《中國互聯網絡發展狀況統計報告》[1],截至2018年6月,我國網絡購物用戶規模達到5.69億,相較2017年末增長6.7%,占網民總體的71.0%。手機網絡購物用戶規模達到5.57億,使用比例增長至70.7%。京東是我國最大的自營B2C電子商務企業,多年來致力于我國電子發票的探索、應用與推廣,于2013年6月27日開出我國第一張電子發票,于2014年6月27日開出我國第一張以無紙化方式入賬的電子發票,2016—2017年京東已開具超過10億張電子發票。本文將從建設需求出發,詳述京東電子發票項目的戰略框架和建設過程,落腳于取得的效益和得出的經驗,以期為其他電商企業和一般企業采用電子發票提供借鑒和參考。

一、京東啟用電子發票的需求分析

(一)符合國家相關政策規劃

自2011年起,中國物流與采購聯合會、商務部、國家發改委、國家稅務總局、財政部、國家檔案局等單位相繼聯合大力推行電子發票。京東啟用電子發票緊跟國家政策導向,符合國家政策規劃。

(二)電子發票適應電子商務的發展

電子發票極大地推動了電子商務的發展,兩者相互促進,共同發展。2018年8月31日,第十三屆全國人大常委會第五次會議通過的《電子商務法》第十四條規定:電子商務經營者銷售商品或提供服務應當依法出具紙質或者電子發票等購貨憑證或者服務單據,電子發票與紙質發票具有同等法律效力。

(三)電子發票潛在市場巨大

據不完全統計,全國普通發票印制量以每年15%的幅度增長,2012年全國稅務機關普通發票年印制量約為400多億份,其中通用機打發票的印制量逐步上升,已占到普通發票印制量的77%。隨著營改增工作的全面推進以及全面取消稅務發票工本費,普通發票的使用量也在大幅增長。臺灣80億張電子發票拉動了350億新臺幣的產值,換算成人民幣為0.9元每張。大陸的經濟總量是臺灣的18倍,增值稅應稅金額是臺灣的21倍,大陸城鎮人口數是臺灣的31倍,由此假設大陸潛在發票使用量為臺灣的20倍,即為1 600億張,對應電子發票的潛在市場規模為1 440億元。

綜上,電子發票的優勢是巨大的,具有強大的生命力,是稅收征管發展的必由之路,也可為企業節省發票成本,為企業提供便捷、高效的財務體驗。

二、京東電子發票項目的戰略框架

(一)電子發票項目的建設目標

京東電子發票項目的建設目標如下:基本形成京東電子發票的全品類覆蓋(涉及到異地保修的除外)及相關系統的研發與應用,實現電子發票的申請、領用、開具、流轉、通知、查驗等各環節在互聯網上進行,并在京東商城自營圖書音像、家電、手機數碼、電腦辦公、汽車用品、母嬰用品等各大商品品類中應用。

通過多種電子手段的應用,整合越來越多的載體,可用電腦、手機二維碼等作為獲取電子發票載體,讓獲取電子發票更便利,大量減少紙質發票的需求。隨著系統的成熟運行,在總結試點經驗的基礎上,逐漸擴大到其他商品品類。開具電子發票時,系統能夠防止亂開發票的現象發生,節省開票時間,減少手工操作錯誤的發生。

(二)電子發票項目的建設思路

京東電子發票項目的總體建設思路為:與金稅三期對接,推動電子發票發展。2015年11月26日,國稅總局公布了增值稅電子發票系統技術方案[2]。總體而言,該方案區分稅務端和納稅人端,稅務端包括稅收征管系統和增值稅電子發票系統,納稅人端包括開票方的稅控開票系統、電子發票服務平臺、企業ERP及交易系統和財務系統。

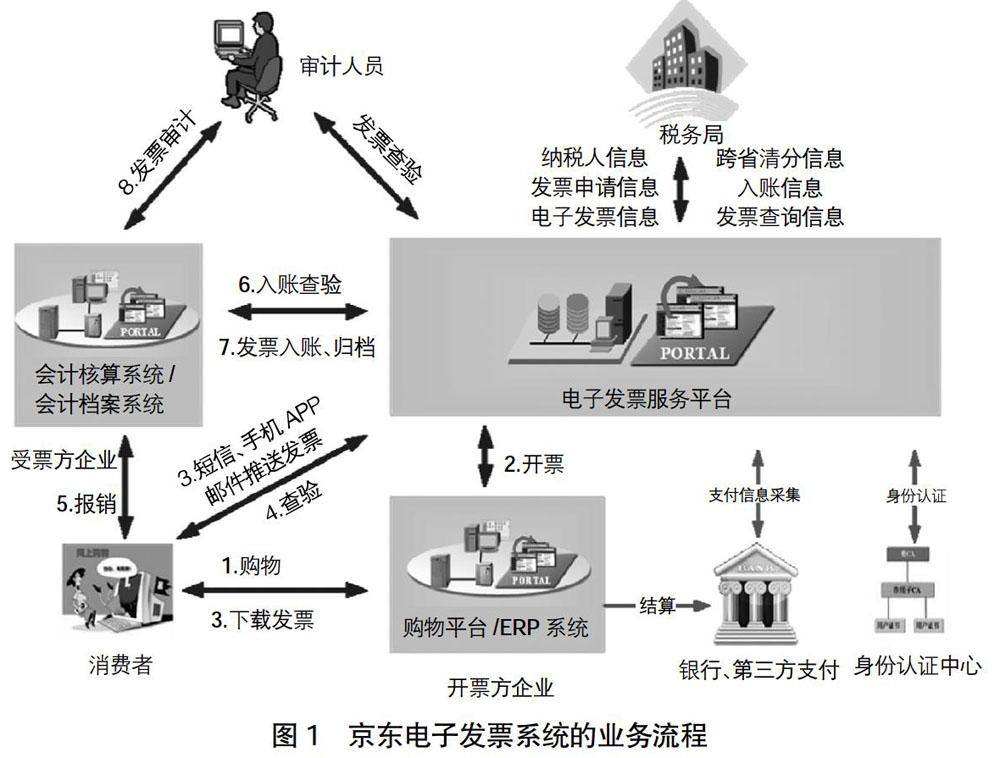

(三)京東電子發票系統的業務模型

京東電子發票業務流程如圖1所示,涵蓋從購物到稅務機關審計八個環節,涉及開票方企業、受票方企業、消費者、審計人員和稅務局等利益相關方。

1.購物。消費者在購物平臺上購買商品,填寫單位名稱、手機號碼、郵件地址等電子發票相關信息,在收貨確認后才能開具電子發票。

2.開票。交易完成后由稅控專用設備及系統開具電子發票,并上傳至稅務局和電子發票服務平臺。電子發票服務平臺核實開票方身份后,按電子發票機制和要求生成帶開票方簽章的電子發票及其版式文件。

3.接收。開票完成后,電子發票服務平臺主動將電子發票信息通過手機短信、京東APP、京東微信公眾號、電子郵件等方式推送給消費者,消費者也可在京東購物平臺直接獲取電子發票信息。

4.公眾查驗。消費者接收到電子發票后,可通過手機、電腦等途徑在電子發票服務平臺上對發票信息進行查驗,查驗不符的發票可以舉報。

5.報銷。電子發票真偽查驗通過后,報銷人員填寫電子報銷單據,并將電子發票信息一并提交至受票方企業財務系統(或部門)。

6.入賬查驗。受票方企業財務系統必須對所報銷的電子發票進行入賬查驗,查驗通過后方能入賬,可以通過網絡接口、短信網關、人工錄入等方式向電子發票服務平臺提交入賬核銷請求,電子發票服務平臺進行狀態審核,如果通過則允許入賬,并將入賬標志同步到開票方企業所在的稅務機關。

7.入賬、歸檔。受票方企業財務系統對電子發票入賬查驗通過后,將電子發票狀態確認為已核銷,同一張電子發票不允許重復核銷。稅務機關電子發票系統記錄電子發票核銷日期,財務人員或系統自動確認核銷,核銷過的發票必須當月進行財務入賬。

已入賬的電子發票發生退貨或換貨等情形時,開票方企業開具的紅字電子發票由電子發票服務平臺推送至電子發票接收單位,提示接收單位做賬務沖銷處理。電子發票入賬報銷后,審核人員(主管或經理級別)發現該張電子發票入賬錯誤時,由審核人員進入電子發票系統進行電子發票的反核銷操作,取消記賬標志。

8.稅務機關審計。稅務人員對企業進行檢查或企業年末進行稅審時,稅務人員和事務所人員可通過會計電子檔案系統調取憑證對應的電子發票進行檢查,通過發票服務平臺查驗發票的真實性和入賬的唯一性。

三、京東電子發票系統的建設過程

(一)京東電子發票合作伙伴選擇

近年來,京東與航天信息股份有限公司(以下簡稱“航天信息”)一直致力于推進電子發票在我國的普及應用,于2015年7月31日簽訂《合資意向書》,于2016年3月設立大象慧云信息技術有限公司,共同打造“互聯網+稅務”的創新業務平臺。自此,電子發票應用領域的開拓者和電子發票技術領域的引領者形成強強聯合,致力于電子發票及發票管理系統和方案的研發與推廣。

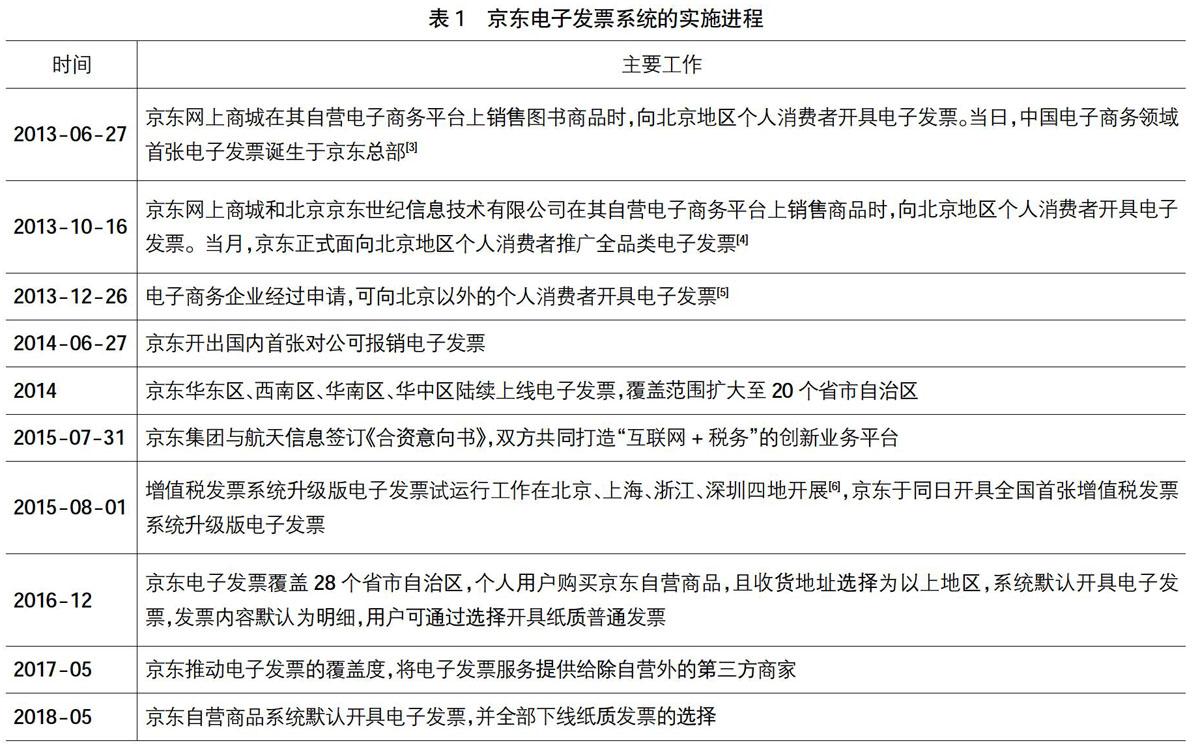

(二)京東電子發票系統的實施進程

電子發票在國內運用大致經歷了兩個階段:第一階段的起點在2013年6月,開始試點電子發票,主要是在電商類企業(京東、1號店等),對接核心征管系統;第二階段的起點在2015年7月,開始試點增值稅普通電子發票,擴展至電信運營商(移動、聯通、電信、廣電等)、商業零售行業(國際貿易和大型零售企業)和傳統服務行業(水、電、氣、暖等公共事業單位,及物流、快遞等),對接增值稅發票系統升級版。京東電子發票系統建設歷經這兩個階段,在電子發票試點和正式運用的過程中,進行了一系列探索與實踐,詳見表1。

(三)京東電子發票系統的技術架構

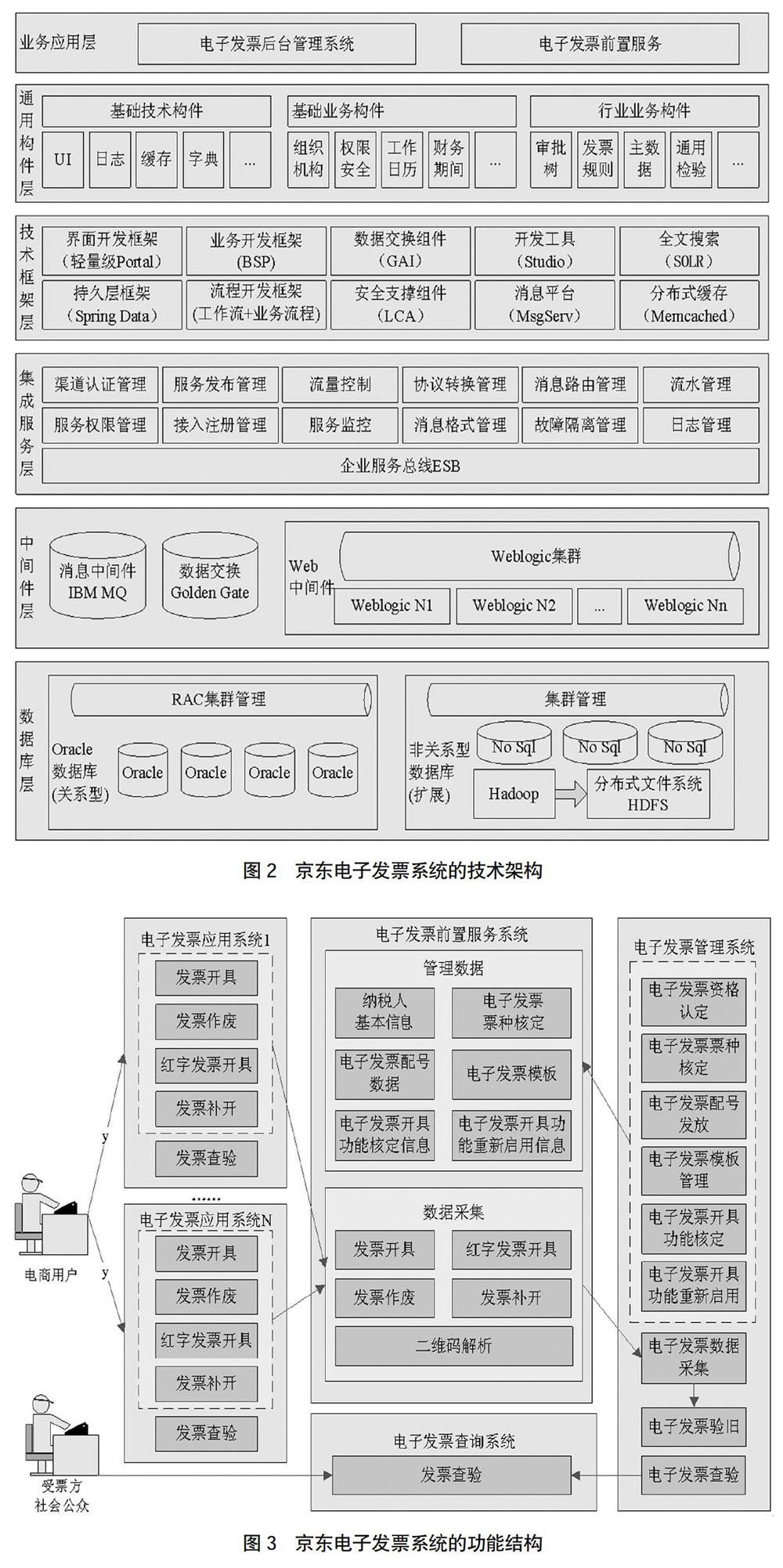

為了順利完成與國家稅務系統的無縫對接,京東電子發票系統的技術架構在設計時充分參照了國家稅務總局金稅三期工程的體系結構,包括數據庫層、中間件層、集成服務層、技術框架層、通用構件層和業務應用層,共計六層,如圖2所示。

京東電子發票系統的技術架構基于國家稅務總局金稅三期工程的技術架構,主要包括以下四個部分:第一,采用B/S/S①三層(N層)體系結構;第二,WEB應用中間件選用WebLogic 11g;第三,數據庫選擇Oracle 11g;第四,按照國家稅務總局制定的《稅務信息分類和編碼的原則與方法》《稅務代碼集》的相關要求進行代碼編制和應用。

(四)京東電子發票系統的功能結構

京東電子發票系統的功能結構如圖3所示。京東電子發票系統中主要包括4個子系統:電子發票應用系統主要實現發票開具、發票作廢、紅字發票開具、發票補開和發票查驗等功能;電子發票前置服務系統(又稱電子發票前置服務平臺,或電子發票服務平臺)主要實現電子發票的數據采集和管理、數據存儲等功能;電子發票管理系統主要實現電子發票生命周期管理的相關功能;電子發票查詢系統主要實現發票查驗功能。

(五)京東電子發票系統的數據模型

京東電子發票系統的數據流程包括電子發票開票資格申請、電子發票開具,以及電子發票查驗和對比三個子流程。系統中數據的交互業務、交互內容、交互方式,以及數據的來源系統和目標系統如表2所示。

四、京東應用電子發票的效益與經驗

(一)京東應用電子發票的效益

第一,有助于節約成本。開具電子發票,可以為企業節約經營成本(包括發票的領購成本、開具成本、流通成本與存儲成本等),提高經濟效益。經測算,京東每張紙質發票綜合成本約0.3元,包括紙張、打印、耗材、人工、存儲等等。截至2016—2017年,京東開具電子發票累計約10億張,節省綜合成本近3億元,降低了企業成本,提高了企業的經濟效益。

第二,有助于環境保護。電子發票的運用,有助于環境保護,實現我國的綠色發展。根據歐洲銀行協會測算,100萬紙質發票就要消耗400棵樹,而100萬張電子發票僅消耗10片樹葉。2016—2017年,京東累計開具電子發票6億張,節約了10億張紙質發票,相當于保護了40萬棵樹,環保效果明顯。

第三,有助于信息管稅。電子發票的運用,有助于稅務機關實現從“以票控稅”轉向“信息管稅”。開具電子發票后,由稅控專用設備及系統將電子發票信息上傳至稅務局,使得稅務機關能夠及時掌握企業的交易信息,有利于信息管理稅收目標的實現。

第四,有助于消費維權。電子發票的運用有助于消費者進行消費維權。相對于紙質發票,消費者可以更便捷地取得和保管電子發票,避免因紙質發票丟失或損壞而無法進行售后退貨或無法享受售后維修的風險。

(二)京東推行電子發票的經驗

1.報銷實現問題。電子發票在初步應用時還無法進行財務報銷,京東聯合航天信息、金蝶兩家合作伙伴,通過新技術研發和不斷的技術改進,建立了電子發票系統的技術架構、數據規范和安全標準等,實現了電子發票從開具到報銷入賬的對接式應用,對電子發票的發展和推廣做出了重要貢獻。

2.重復報銷問題。升級版系統開具的電子發票能夠重復打印,這對企業財務報銷造成了一定的困擾,財務難以分辨收到的電子發票是否已經報銷,可能會導致同一張發票重復報銷的情況,如何通過系統設計幫助財務在報銷時識別已經報銷入賬的電子發票將是未來電子發票技術改進所需要突破的一個難題。

3.納稅人認可問題。升級版系統電子發票作為新生事物,還無法被所有的納稅人所接受,不少納稅人在財務報銷上不認可電子報銷,只認可紙質報銷,為使用升級版發票系統開具電子發票的企業帶來了一定的困擾。

五、結語

綠色發展是我國《國民經濟和社會發展第十三個五年規劃綱要》中的重要目標,在會計領域中著重體現為會計資料的無紙化,包括電子發票和電子會計檔案的推行與運用,我國的電子發票業務始于電商領域,逐漸推廣至電商、電信、金融、快遞、公用事業等對電子發票有特殊需求的開票方,商超、餐飲等開票量大的開票方,以及銷售電子商品、提供遠程服務但需要單獨郵寄發票的開票方。本文系統分析了京東電子發票的采用需求、戰略框架、建設過程,以及效益和經驗,以期為電商企業采用電子發票提供參考,為其他企業采用電子發票提供思路。

【參考文獻】

[1] 中國互聯網絡信息中心.第42次《中國互聯網絡發展狀況統計報告》[A].2018.

[2] 國家稅務總局.關于推行通過增值稅電子發票系統開具的增值稅電子普通發票有關問題的公告[A].國家稅務總局公告2015年第84號,2015-11-26.

[3] 北京市國家稅務局,北京市地方稅務局,北京市商務委員會,等.關于電子發票應用試點若干事項的公告[A].2013-06-27.

[4] 北京市國家稅務局,北京市地方稅務局,北京市商務委員會,等.關于擴大電子發票應用試點范圍若干事項的公告[A].2013-10-16.

[5] 北京市國家稅務局,北京市地方稅務局,北京市商務委員會,等.關于推廣電子發票應用試點若干事項的公告[A].2013-12-26.

[6] 國家稅務總局.關于開展增值稅發票系統升級版電子發票試運行工作有關問題的通知[A].稅總函〔2015〕373號,2015-07-09.