基于ECOC-SVM的多類別審計意見預測建模研究

2018-01-16 12:30:52孫潔鄭玉嬌艾文國

會計之友 2018年24期

孫潔 鄭玉嬌 艾文國

【摘 要】 審計意見的恰當性與公司利益相關者有著密切聯系,投資者和監管者參考審計報告及審計意見做出決策,注冊會計師出具公允客觀的審計意見是其職責所在,構建科學合理的審計意見預測模型有利于輔助各方判斷上市公司被出具審計意見的合理性。文章針對上市公司被出具審計意見的四種類型,采用多個財務指標作為建模數據的特征值,基于糾錯輸出編碼和支持向量機算法建立了多類別審計意見預測模型。經過實證檢驗,審計意見預測模型整體準確率達到83.24%,各類審計意見的預測準確率也均達到80.00%以上,模型預測效果良好。

【關鍵詞】 審計意見類型; 支持向量機; 糾錯輸出編碼; 預測模型

【中圖分類號】 F239.1? 【文獻標識碼】 A? 【文章編號】 1004-5937(2018)24-0087-06

一、引言

隨著經濟快速發展以及逐漸被完善的市場機制,監督機制的重要性已經凸顯出來,上市公司的財務報告以及審計報告愈來愈被監管者和投資者所關注,而審計報告也成為監管公司的有利工具,審計意見的公正性也越發重要。審計意見由獨立于投資者和管理層的第三方——會計師事務所注冊會計師所出具,但是審計過程中的控制風險、檢查風險和固有風險等審計風險以及面臨的市場風險,可能導致事務所出具有失公允的審計意見。不恰當的審計意見不僅使得投資者不能對公司的經營狀況產生正確的認知,也會對注冊會計師的個人職業發展產生不利的影響。建立科學有效的審計意見預測模型,能夠為注冊會計師提供重要的風險管理輔助工具,輔助判斷其所出具審計意見的恰當性。此外,外界投資者或者監管者也可以借助審計意見預測模型的預測結果,提前衡量尚未完成審計過程的企業財務報告質量。因此,通過科學合理的方法建立有效的審計意見預測模型具有重要的理論意義和實踐應用價值。

二、文獻綜述

當前的有關審計意見預測方面的研究,主要集中在探究對審計意見產生顯著影響的因素和審計意見預測建模方法兩個方面。所以,文獻綜述主要分為研究審計意見影響因素的文獻綜述和研究構建預測審計意見的模型的文獻綜述兩部分展開。

(一)審計意見影響因素的文獻綜述

審計意見影響因素的早期研究中,學者們主要關注的因素是企業經營的各項財務指標,Mutchler[1]通過財務指標建立預測模型,檢驗得出凈值報酬率的變化量、息稅前利潤/銷售凈額、流動資產/流動負債以及資產負債率等財務指標對企業持續經營性意見有顯著關聯關系。章永奎等[2]在研究審計意見影響因素中結合盈余管理的研究思路,發現公司的總資產收益率和資產負債率對審計報告的審計意見具有顯著性影響。趙楚伊等[3]同樣發現企業的盈利性和債務風險與審計意見也存在顯著相關性。

許多研究表明企業被出具審計意見的類型與公司其他非財務因素存在一定的相關性。孫錚等[4]通過實證研究發現上市公司的股權結構會影響企業管理層對會計師事務所和注冊會計師的選擇。Chan et al.[5]經過研究發現當企業所有權為政府控股且處于特殊時期(如面臨退市風險、發行新股等)時會更加傾向于得到有利審計意見。方軍雄等[6]探究了公司風險程度與被出具非標準審計意見的相關性,結果表明股東占款比重高和虧損等風險因素導致被出具非標準審計意見的可能性比較高。周楊[7]利用Logit回歸模型分析發現前期審計意見和企業內部管理的質量會對審計意見產生影響。劉霄侖等[8]采用多種方法實證檢驗得出企業治理質量與審計意見存在相關性,治理質量高企業的審計意見被審定為標準無保留類別的可能性更高。Krishnan et al.[9]研究結果顯示企業管理的能力與審計報告中的持續經營審計意見存在關聯性。Defond et al.[10]利用回歸分析檢驗了審計費用中非審計費用所占比重與審計意見的關系,實證結果表明費用結構中不同的非審計費用占比并不會影響審計意見。吳臘[11]研究對審計意見產生影響的因素,實證發現審計費用對其存在顯著影響而會計師事務所的變更和任期對其并無顯著性的影響。

(二)審計意見預測模型的文獻綜述

審計意見預測建模研究的早期階段,只是簡單借助財務指標來預測審計意見類型。Kida [12]研究審計過程中審計師判斷公司持續經營能力時財務指標的影響程度,請不同的審計師通過速動比率、現金總資產比、權益總負債、總資產周轉率、總資產利潤率5個財務指標來評判企業持續經營能力,結果顯示審計師通過財務比率值判斷審計意見類型的正確率達到83%。Kleinman et al.[13]利用債務違約、是否連續虧損、Z值、是否進入重組程序、有利事件和負面事件六個非財務因素,研究其與保留意見類型的審計意見之間的關系,研究表明此類指標與審計意見有密切關系。

隨著研究的深入,一方面簡單的關系判斷方式并不十分科學準確,另一方面數理統計方法不斷完善并拓展了應用范圍,研究者逐漸將統計方法引入審計意見預測中。構建審計意見預測模型的較常用統計方法是Logistic或Probit,并且經過實證分析得到較為滿意的預測正確率。張曉嵐等[14]在研究分析上市公司被出具的有關持續經營的審計意見類型及其主要受到的影響因素后,利用Logistic回歸方法建立三分類審計意見預測模型,實證表明模型的預測準確率高于80%。胡繼榮等[15]分析中國上市企業因經營的持續性具有不確定性程度而被審計人員發表審計意見的類型情況及其合理性,進而采用Logistic回歸方法建立用于判別審計意見類別的GCO模型,模型的實證結果得到高達92%以上的預測正確率。

雖然傳統的統計模型得到了較好的預測結果,但是統計方法大多有其自身局限性,比如要求研究樣本符合正態分布、協方差相等的假設條件限制等,另外建立的審計意見預測模型多為靜態判別模型從而容錯性較低。隨著人工智能技術的發展,神經網絡以及支持向量機(Support Vector Machine,SVM)等人工智能機器方法被引入到審計意見預測建模。Doumpos et al.[16]基于SVM建立審計意見預測模型,輔助使用者來判斷、驗證審計意見的恰當性。田金玉[17]建立基于BP神經網絡的審計意見預測模型,將財務指標作為特征值,并通過我國滬深兩市的上市公司數據實證檢驗了模型的有效性。王旭等[18]同樣基于BP神經網絡建立審計意見類型的預測模型,實證結果顯示BP神經網絡模型在預測公司經營持續性的正確性優于Logistic回歸模型。Fernandez-Gamez et al.[19]應用神經網絡對公司治理和財務指標變量建立模型,用于判斷評價審計意見是否公正客觀。建模方法的增多,有學者對各種建模方法的各方面性能進行了對比研究。Gaganis et al.[20]將最近鄰判別分析方法與Logistic回歸方法的審計意見預測性能進行比較,發現最近前者構建的模型預測正確率略好于后者。Pasiouras et al.[21]通過對英國審計報告進行案例研究發現,在審計意見決策支持效果方面,基于人工智能方法的模型比基于傳統統計方法的模型表現更好。張志恒等[22]利用鄰域粗糙集對財務指標和非財務指標進行簡約處理得到關鍵指標,并用于BP神經網絡建模,從而構建出預測審計意見的混合模型,并經過實證檢驗。

(三)文獻評述

現有的有關預測審計意見的相關研究文獻中,絕大多數研究僅僅將審計意見因變量劃分為標準審計意見和非標準審計意見兩類,或者僅僅研究某一種審計意見被出具的可能性,不符合實際中審計意見多類型的特點,不能夠滿足現實經濟社會對審計意見的多類別預測需求。此外,審計意見的影響因素選擇方面,雖然已經涉及財務因素和非財務因素,但是,財務因素仍然存在經營方面指標較少的缺點,且非財務因素存在指標缺少統一標準和數據可獲得性較差的不足。所以,本文在研究構建模型用于審計意見類別的預測時,審計意見因變量將按照上市公司審計報告中實際存在的四種情況分為標準無保留意見、無保留意見加事項段、保留意見和無法表示意見四個類別,建模特征變量則采用涉及公司各個方面且具有客觀標準的多項財務指標,并利用分類效果較好的人工智能方法——SVM,融合糾錯輸出編碼(Error Correcting Output Codes,ECOC)思想,建立多類別審計意見類型預測模型。

三、多類別審計意見預測模型的構建

基于多類別審計意見預測模型的構建過程包括三個關鍵步驟:建模變量設計、數據處理設計、基于ECOC-SVM的多類別審計意見預測模型構建。

(一)建模變量設計

財務報表的審計意見被規定有五種主要類別:標準無保留、無保留意見加事項段、保留意見、否定意見、無法表示。但是,考慮上市公司被出具審計意見類別的實際數據情況,幾乎不存在否定意見方面的企業數據。所以,本文將按照上市公司審計報告中實際存在較多的四種情況,將審計意見因變量劃分為標準無保留意見、無保留意見加事項段、保留意見和無法表示意見四種類別。

建模特征變量由多項財務指標構成。首先,建立了涵蓋企業經營各個方面且可能與審計意見存在一定聯系的備選財務指標體系,涉及發展能力、風險水平、盈利能力、資產比率結構以及償債能力。此備選財務指標體系中既囊括了已有研究中涉及過的財務指標,還增加了一些可能與審計意見有關聯的財務指標。其次,為了進一步篩選與審計意見有關聯的財務指標,以提高后續構建模型的效果,本文采用統計方法中的單因素方差分析(One-Way ANOVA)方法來選擇具有顯著影響的建模特征變量。利用ANOVA方法,選取出在四種類別審計意見樣本中具有顯著差異性的財務指標作為最終的建模特征變量。

(二)數據處理設計

樣本公司的建模特征變量取值與審計意見因變量取值構成初始建模數據集T1,然而該數據集存在不同特征變量之間的量級差別大和不同審計意見類別之間的樣本數量非平衡的問題,需要通過數據標準化處理和數據非平衡處理,進而得到建模數據集T2。

1.數據標準化處理

由于特征變量的性質不同,財務特征指標之間的量級差別較大,如果直接用于訓練模型,會產生數值較高的財務指標被突出,數值較低的財務指標被削弱的問題。所以,本文將對數據采用Min-Max標準化(Min-Max normalization)方法進行歸一化處理,從而保證不同財務指標數據間量級的平衡性,其公式如下:

公式中min v與max v分別代表某一類財務指標的最小值和最大值。經過標準化處理后,所有財務指標的數值都會分布在[0,1]區間內。

2.數據非平衡處理

本文將審計意見類型分為標準無保留意見、保留意見、無保留意見加事項段、無法表示意見四種。現實中這四類審計意見類型的樣本公司數量有較大的差別,存在較為嚴重的類別間樣本數量不平衡問題,所以本文將利用SMOTE(Synthetic Minority Over-Sampling Technique)技術[23]處理類別間樣本數量不平衡的問題。

SMOTE是一種利用線性插值原理在原始樣本之間對少數類樣本進行過采樣的技術,將針對每類少數類樣本即保留意見、無保留意見加事項段、無法表示意見三類樣本數據分別進行非平衡處理。假設需要SMOTE過采樣的人工樣本數是原來少數類樣本數的W倍,則先使用K近鄰方法找出某個少數類樣本的K(K>W)個最鄰近同類樣本;然后,隨機從K個鄰近樣本中選取W個,并在原始少數類樣本本身與其某一鄰近樣本構成的線段上插值生成新的子代樣本。通過SMOTE可以產生符合相應審計意見類別特征的新樣本,從而增加保留意見、無保留意見加事項段、無法表示意見三類少數類樣本的數量,使得這三類樣本與標準無保留意見類別樣本之間的不平衡性得到減弱。

(三)基于ECOC-SVM的多類別審計意見預測模型構建

1.SVM與ECOC的基本概念

SVM是一種應用廣泛的人工智能分類方法,由Vapnik首先提出[24]。SVM方法的理論基礎是結構風險最小原理和統計學習中的VC維(Vapnik-Chervonenkis Dimension)理論,具有監督學習性的分類模型,對兩類樣本訓練SVM模型時將找到兩類樣本的最優分類超平面w·x+b=0,再利用訓練好的SVM分類器辨別待測未知企業樣本的審計類別。

傳統SVM只能用于建立二分類模型,為了解決多類別審計意見預測建模問題,需要引入或結合其他方法。本文將采用ECOC方法[25],即在多類別審計意見的倆倆類別之間進行二分類SVM建模時引入編碼的思想,并在審計意見預測時充分利用具有容錯性優勢的代碼解碼過程。將SVM與ECOC相結合,從而構建出ECOC-SVM多類別審計意見預測模型。

2.ECOC-SVM多類別審計意見預測模型

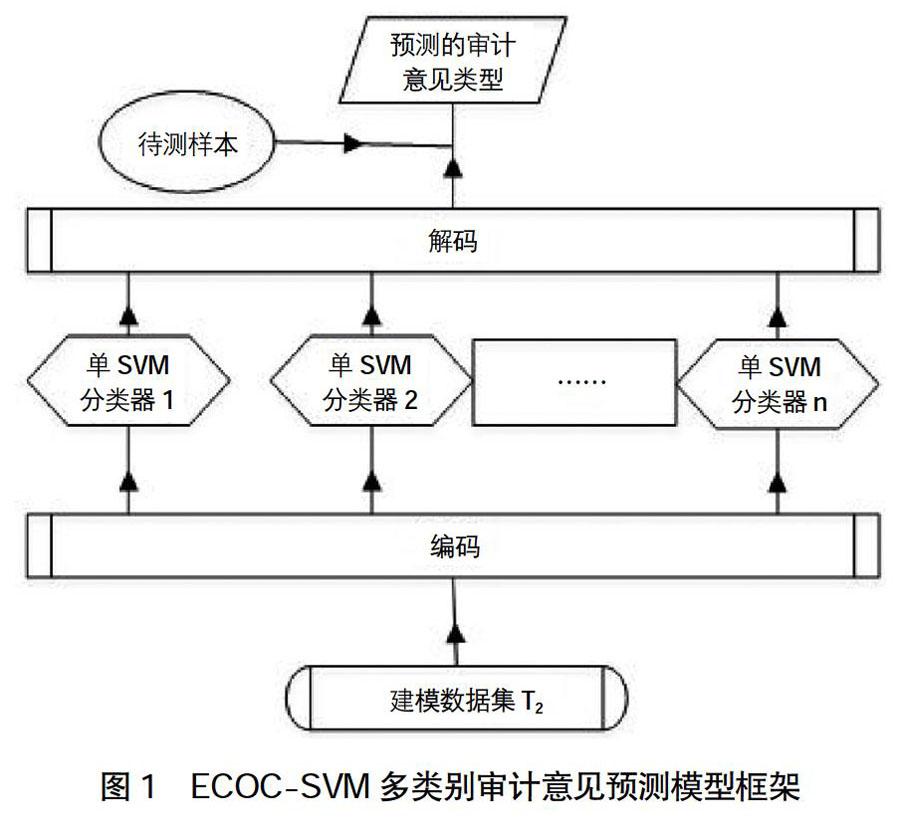

ECOC-SVM多類別審計意見預測模型的基本思想是將多類別審計意見預測問題拆分為若干個二分類審計意見預測問題,框架如圖1所示。

本文將利用三元ECOC原理,則多類別審計意見預測模型ECOC-SVM的工作過程分為兩步:

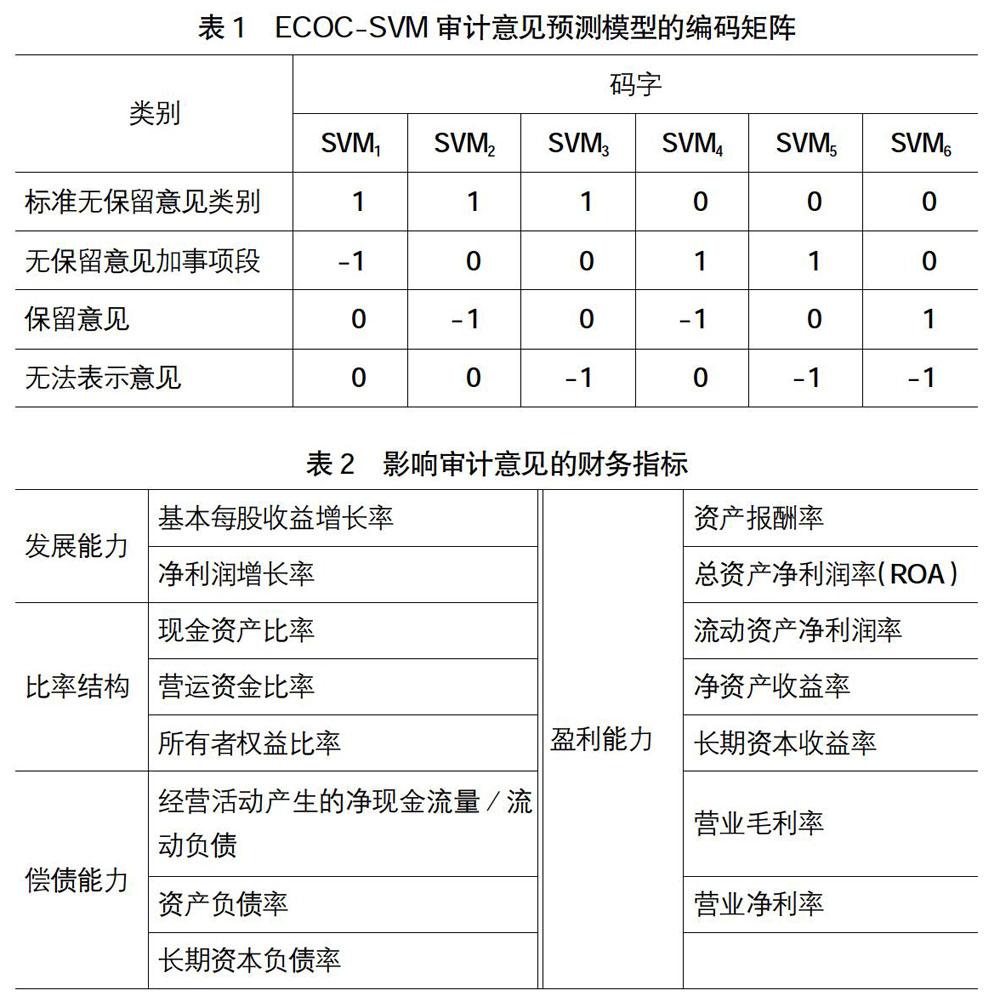

(1)編碼階段:在ECOC-SVM審計意見預測模型的訓練階段,審計意見的四種類型分別被劃分指定為積極類別、消極類別或者停用類別。每次劃分中被指定為積極類別和消極類別的審計意見類型將被用于訓練二分類SVM單分類器。例如,標準無保留意見作為訓練中的積極類別(編碼為1),無保留意見加事項段則作為對立的消極類別(編碼為-1),進而保留意見和無法表示意見將被作為停用類別(編碼為0),在此標準下利用樣本數據訓練出一個二分類SVM單分類器;以此類推,每次以審計意見四種類型中的兩兩組合作為積極類別和消極類別,剩余兩種類型作為停用類型,訓練得到六個二分類SVM單分類器。見表1。

(2)解碼階段:在ECOC-SVM審計意見預測模型的預測階段,待預測審計意見類型的公司樣本通過六個二分類SVM單分類器分別對其進行預測,并將預測結果標記組成一個編碼序列。這個預測結果編碼序列與每個類別的原始編碼序列進行比較并且計算兩者之間的距離,最終返回其中距離最小的類別為ECOC-SVM模型預測的未知類別公司的審計類型。

四、模型驗證

(一)樣本選擇與數據來源

從滬深A股中選取2013—2017年具有標準無保留審計意見、無保留審計意見加事項段、保留意見和無法表示意見的各類上市公司數據作為研究樣本。樣本公司總數為3 421,其中,標準無保留審計意見、無保留審計意見加事項段、保留意見和無法表示意見的樣本公司數分別為2 912、351、109、49。本研究中所用的樣本公司審計意見和財務指標數據來源于國泰安數據庫。

(二)建模特征變量選擇結果

備選財務指標體系由55個財務指標構成,利用IBM SPSS Statistics 21統計軟件進行方差(ANOVA)分析,最終選擇出15個適合用于建立模型的特征財務指標,結果如表2所示。收集所有樣本公司被出具審計意見年份的特征財務指標數據和審計意見類型組成初始建模數據集T1。

(三)審計意見預測模型的實驗結果及分析

初始數據集T1經過標準化處理和非平衡處理后得到建模數據集T2。利用Matlab軟件構建ECOC-SVM多類別審計意見預測模型并進行模型效果測試,重復運行30次,每次運行時隨機選取80%的樣本數據用于訓練模型,剩余的20%樣本數據用于評價模型的預測性能。ECOC-SVM多類別審計意見預測模型對四類審計意見的平均預測準確率以及整體預測平均準確率結果如表3所示,同時根據30次模型測試結果繪制折線圖如圖2所示。

從表3中可以看出,ECOC-SVM多類別審計意見預測模型對于上市公司審計意見類型的預測性能達到較高水平。整體預測準確率達到83.24%,說明ECOC-SVM模型通過公司的財務數據對公司的審計意見類型預測情況整體性能良好。圖2顯示,ECOC-SVM模型的整體預測準確率曲線波動性較小,說明此模型預測時的運行性能較穩定。

同時,ECOC-SVM模型對四種審計意見類型的預測準確率均超過80%,其中,對保留意見樣本公司的預測準確率達到86%,在四類中居最高準確率水平;對無法表示意見樣本公司的預測準確率為次高,達到85.23%;但是ECOC-SVM模型對于保留意見類和無法表示意見兩類樣本公司的預測準確率較為不穩定,保留意見類的折線圖波動性最大。模型對標準無保留意見和無保留意見加事項段兩個類別的預測穩定性較好,對標準無保留意見類別的預測平均準確率高于無保留意見加事項段類別。

實證結果表明本文構建的ECOC-SVM多類別審計意見預測模型能夠較為準確地預測上市公司的審計意見,預測性能達到滿意水平。利用ECOC-SVM多類別審計意見預測模型能夠輔助使用者預測上市公司可能被出具的審計意見。同時,實證結果也表明,上市公司的審計意見類型與建模特征值——財務指標之間存在一定的相關關系,將多個與審計意見具有相關性的財務指標信息通過ECOC-SVM模型進行綜合建模,更能輔助預測審計意見類型,并達到滿意的預測效果。

五、結論

企業的財務報告以及審計報告、審計意見等越來越被監管者和投資者所關注,審計報告也成為監管公司的有利工具,審計意見的作用也越發重要。投資者和監管者可以利用審計報告及審計意見類別來輔助其做出各項決策。本文將ECOC的編碼解碼思想和SVM分類預測方法相融合,建立了ECOC-SVM多類別審計意見預測模型。審計意見類別作為分類類別,采用實際上市公司被出具審計意見的常見四種類別,即標準無保留意見、無保留意見加事項段、保留意見和無法表示意見。通過單因素方差分析篩選出對審計意見有顯著影響的建模特征財務指標體系,并對初始建模數據集進行數據標準化處理和數據非平衡處理。經過實證檢驗,ECOC-SVM多類別審計意見預測模型對審計意見整體預測準確率達到83.24%,對四種審計意見分類別的預測準確率也均達到80.00%以上,ECOC-SVM模型預測效果良好。投資者和監管者可以借助此模型的預測結果來輔助預測審計意見,注冊會計師也可以運用模型的預測結果來檢測出具的審計意見是否恰當,從而降低審計風險。●

【參考文獻】

[1] MUTCHLER J F.A Multivariate analysis of the auditors going-concern opinion decision[J].Journal of Accounting Research,1985,23(2):668-682.

[2] 章永奎,劉峰.盈余管理與審計意見相關性實證研究 [J].中國會計與財務研究,2002 (1):1-14.

[3] 趙楚伊,劉艷萍,崔霽晗,等.我國上市公司審計意見類型影響因素研究[J].現代商業,2017(12):161-162.

[4] 孫錚,曹宇.股權結構與審計需求[J].審計研究,2004 (3):7-14.

[5] CHAN H K,LIN K Z,WANG R R.Government ownership,accounting-based regulations,and the pursuit of favorable audit opinions:evidence from China[J].Auditing:A Journal of Practice & Theory,2012,31 (4):47-64.

[6] 方軍雄,洪劍峭,李若山.我國上市公司審計質量影響因素研究發現和啟示[J].審計研究,2004(6):38-46.

[7] 周楊.我國上市公司審計意見影響因素的實證研究——基于2008年滬深A股年報數據的分析[J].會計之友,2011(4):62-64.

[8] 劉霄侖,郝臣,褚玉萍.公司治理對上市公司審計意見類型影響的研究——基于2007—2011年中國民營上市公司的面板數據[J].審計研究,2012(5):51-57.

[9] KRISHNAN G V,WANG C.The relation between managerial ability and audit fees and going concern opinions[J].Auditing:A Journal of Practice & Theory,2015,34(3):139-160.

[10] DEFOND M L,RAGHUNANDAN K,SUBRAMANYAM K R.Do non-audit service fees impair auditor independence? Evidence from going concern audit opinion[J].Journal of Accounting Research,2002,(40)4:1247-1274.

[11] 吳臘.我國上市公司年報審計意見影響因素研究 [J].財會通訊,2014(36):28-33.

[12] KIDA T.An investigation into auditor' continuity and related qualification judgments[J].Journal of Accounting Research,1980,18(2):506-523.

[13] KLEINMAN G,ANANDARAJAN A.The usefulness of off-balance sheet variables as predictors of auditors' going concern opinions:An empirical analysis [J].Managerial Auditing Journal,1999,14(6):273-285.

[14] 張曉嵐,張文杰,魯曉嵐.持續經營能力重大不確定性下審計意見的預測研究[J].統計與決策,2007 (8):96-98.

[15] 胡繼榮,王耀明.論CPA不確定性審計意見預測——基于重大疑慮事項的持續經營[J].會計研究,2009 (6):81-87.

[16] DOUMPOS M, GAGANIS C, PASIOURAS F.Explaining qualifications in audit reports using a support vector machine methodology[J].Intelligent Systems in Accounting Finance & Management,2005,13(4):197-215.

[17] 田金玉.基于BP神經網絡的上市公司審計意見預測模型 [J].財會月刊,2010(3):109-110.

[18] 王旭,孔玉生.基于BP神經網絡模型的持續經營不確定性審計意見預測[J].財會月刊,2012(36):62-64.

[19] FERNANDEZ-GAMEZ M A.GARCIA-LAGOS F,SANCHEZ-SERRANO J R.Integrating corporate governance and financial variables for the identification of qualified audit opinions with neural networks [J].Neural Computing & Applications,2016,27(5):1427-1444.

[20] GAGANIS C, PASIOURAS F, SPATHIS C, ZOPOUNIDIS C.A comparison of nearest neighbours discriminant and logit models for auditing decision[J].Intelligent Systems in Accounting Finance & Management,2007,15(1/2):23-40.

[21] PASIOURAS F, GAGANIS C, ZOPOUNIDIS C.Multicriteria decision support methodologies for auditing decisions:the case of qualified audit reports in the UK[J].European Journal of Operational Research,2007,180(3):1317-1330.

[22] 張志恒,李丹,李瑜.基于鄰域粗糙集神經網絡的審計意見預測模型研究[J].重慶理工大學學報(社會科學),2017(8):37-43.

[23] CHAWLA N V,BOWYER K W,HALL L O,et al.SMOTE:synthetic minority over-sampling technique[J].Journal of Artificial Intelligence Research,2002,16(1):321-357.

[24] VAPNIK V N.Statistical learning theory[M]. John Wiley and Sons,1998.

[25] DIETTERICH T G,BAKIRI G.Solving multiclass learning problems via error-correcting output codes[J].Journal of Artificial Intelligence Research,1995,2(1):263-286.