技術創新、資本深化與制造業國際競爭力

——基于環境規制視角的實證檢驗

2018-01-17 06:39:16余東華張明志

財經論叢 2018年1期

孫 婷,余東華,張明志

(1.山東大學經濟學院,山東 濟南 250100;2.山東財經大學經濟學院,山東 濟南 250014)

一、引 言

改革開放以來,中國制造業發展迅速,但粗放型的傳統發展方式也消耗了大量資源,加之工業化與城市化的高速發展,使我國不可避免地提前出現了西方發達國家工業化進程中的環境污染和生態失衡問題。盡管各級政府普遍意識到環境規制的緊迫性,但生態環境的先天脆弱性、后天壓力及經濟增速的剛性約束,使我國環境保護與產業發展的矛盾相對于發達國家更為突出。節能減排和發展低碳產業從長遠來講具有重要的戰略意義,已受到各國的普遍重視。但短期內也會耗費一些寶貴的生產資源,尤其在后金融危機時代,這種短期效應更加明顯。傳統觀點認為環境約束加強對經濟發展產生不利影響,兩者之間存在權衡取舍。然而,波特假說卻表明合理的環境規制能激發技術創新,部分或完全補償企業因此承擔的成本,從而使其在達到環境規制要求的同時提升競爭力。

由于中國工業粗放型增長特征依然沒有根本性轉變,經濟增長過度依賴要素投入,企業技術創新能力薄弱,致使經濟與環境的矛盾日趨尖銳。當前,中國環境保護工作的難點在于:在保證產業國際競爭力的前提下,如何抑制進而扭轉環境不斷惡化的趨勢。環境規制等諸多因素影響制造業國際競爭力,同時也受制造業國際競爭力的反向影響,技術創新和資本深化是環境規制與制造業國際競爭力之間最緊密的聯系紐帶。本文基于環境規制視角,建立聯立方程組,研究技術創新、資本深化及制造業國際競爭力三者之間的內生關系,并檢驗環境規制的加入是否對其內生關系產生顯著影響。

二、相關文獻評述

環境規制與產業競爭力的關系是當前環境經濟學領域的一個研究熱點,國內外學者對此進行了大量深入的探討,研究重點可分為環境規制與技術創新及環境規制與國際貿易的關系兩類。環境規制與技術創新關系的研究一般落腳在全要素生產率上,但學者們的研究結論并不統一。Barbera and McConnel(1990)比較環境規制的直接負面效應和間接影響帶來的正面效應,利用美國制造業相關數據進行檢驗,發現環境規制總體上不利于提高企業生產效率[1],許多國外學者的研究也支持了這一結論[2][3]。而“波特假說”提出后,很多學者對此進行驗證,認為環境規制與企業生產效率能實現雙贏[4][5][6]。環境規制對國際貿易的影響方面,Tobey(1990)進行了開創性的研究。該學者在原來HOV模型11個資源稟賦變量的基礎上加入環境規制,檢驗其對污染工業品貿易的影響,結果發現兩者之間關系并不顯著[7]。Cole and Elliott(2003)研究發現受環境規制影響較大的行業恰好是資本或資源稟賦要求較高的行業,環境規制相比于要素稟賦的影響而言還是較弱,很難顯著改變污染密集型產品的貿易流向[8]。Busse(2004)對環境規制與貿易關系的研究也得出類似的結論[9]。

近年來,國內也出現不少與環境規制相關的研究文獻。涂正革和肖耿(2008)利用我國省際數據測度環境技術效率,用以研究資源、環境和工業增長之間的協調性[10]。傅京燕(2002)從環境成本內部化、成本和產品差異化兩方面分析環境規制對產業國際競爭力的影響[11]。黃德春和劉志彪(2006)將技術創新引入Robert模型,證明環境規制對創新存在激勵作用,能部分或全部抵消實施環境規制的額外成本[12]。陸旸(2009)基于國家層面的面板數據,分析環境規制的影響,表明環境規制并沒有影響污染密集型商品的比較優勢[13]。張三峰和卜茂亮(2011)借助微觀企業數據,研究環境規制對企業生產率的影響,結果表明兩者確實存在顯著的正向關系,環境保護和生產率提升能實現“雙贏”[14]。宋文飛等(2014)基于研發創新雙門檻面板模型,實證分析環境規制與貿易自由化的關系,結果表明兩者存在倒U型關系[15]。

綜上所述,當前研究環境規制的文獻較多但觀點并不一致、甚至存在爭議,環境規制與制造業競爭力的關系也不明確,且研究主要集中在環境規制對某個經濟因素的影響或某些變量對制造業國際競爭力的單向效應,較少涉及國際競爭力對相關因素的反向作用及內生影響。因此,本文試圖在既有研究的基礎上,構建技術創新、資本深化與制造業國際競爭力的聯立方程模型,分析其內在的機制,并在每個方程中加入環境規制變量以考察其對三者之間內生關系的影響,進一步從制造業整體及重度、中度和輕度污染三類行業進行實證分析,以期能較全面地反映環境規制對制造業國際競爭力的影響。

三、模型設定和變量說明

(一)計量模型設定

制造業競爭力、技術創新與資本深化三者之間不是割裂的,而是相互關聯、相互影響的。目前,很多涉及產業競爭力的研究專注于各因素對競爭力的單向影響,忽視了制造業國際競爭力提升對技術創新和資本深化等變量的反向作用。當前,環境規制趨緊的硬約束更是強化了這種內生關系,制造業競爭力與其他變量間的相互影響因環境規制的加入而變得更加復雜。

技術創新是我國經濟持續發展的動力源泉,它的走向和速度直接決定著制造業的未來,也是制造業由大變強的重要依托。制造業國際競爭力增強,逐步實現價值鏈攀升,競爭中面對的競爭對手更加強大,消費者需求層次更高、標準更苛刻。同時,制造業競爭力提升,創造更多的價值和利潤,這是創新投入的主要資金來源。因此,國際競爭力提升使企業具備了進行技術創新的動力和積極性。在當前形勢下,資本深化早已不是簡單的規模擴張,更多的是與技術融合催生新的投資品。勞動生產率提高在很大程度上與凝結在生產裝備中的資本要素相關。環境污染物是生產過程中的負產出,反映了資源利用的低效率。采取恰當的環境規制可引導企業進行創新,從而促使其尋找提高資源利用效率的新方法,減少廢物排放,實現“創新補償效應”,因此環境規制將引致技術創新。根據以上分析,我們設計如下的計量方程:

lnRDit=α0+α1RCAit+α2lnCDit+α3lnREit+α4lnFDIit+α5lnMRit+εit

其中,RD、RCA、CD、RE、FDI和MR分別表示技術創新、制造業國際競爭力、資本深化、環境規制、外商直接投資和進口滲透率。

在環境規制趨緊的視角下,制造業國際競爭力提升與技術創新對資本深化的影響也有新的表現。陳詩一(2009)研究發現生產部門的資本深化是二氧化碳排放量增加的最主要原因,環境惡化與粗放型增長方式中仍在持續的資本深化愈趨同步[16]。反過來,環境規制趨緊要嚴格控制二氧化碳等廢棄物排放,這種產出階段的污染管制必然影響到投入階段的資本深化。制造業國際競爭力提升促進制造業轉型,支柱產業轉變為資本和技術密集型產業,資本有機構成發生變化,最終影響資本深化進程。技術創新對資本深化的影響方向則不確定,技術創新可能擠占資本深化的資金,兩者此消彼長;也可能隨著資本深化程度的提高,技術創新抑制資本回報的下降甚至提高資本回報率。據此,本文設計如下的方程:

lnCDit=β0+β1lnREit+β2lnRCAit+β3lnRDit+β4lnWAGEit - 1+β5lnPIit+β6lnSIZEit+μit

其中,WAGE、PI和SIZE分別表示勞動力實際工資成本、工業生產者出廠價格和行業規模。

制造業國際競爭力的影響因素是多方面的,本文著重考察技術創新、資本深化及環境規制三個因素對競爭力的影響。大而不強一直是制約我國制造業進一步發展的瓶頸,參與國際競爭仍依靠低成本勞動力與其他要素的稟賦優勢,但2008年金融危機以來,這兩方面的競爭優勢已大大減弱。技術創新是我國制造業發展擺脫資源依賴性、向技術驅動型轉變的重要手段,也是提升競爭力的根本途徑。在經濟起步階段,資本深化代表工業化程度加深、勞動生產率上升,對制造業的國際競爭力具有正向推動作用。但隨著經濟持續發展,很多行業從資本短缺轉變為資本過剩,超出資源最優配置比例,反而不利于整體競爭力的提升。環境規制對競爭力影響研究的爭論焦點在“波特假說”上。該假說認為企業存在大量未被挖掘的潛在競爭力,環境規制的實施逼迫企業對這部分競爭力進行挖掘,從而實現環境績效和競爭力提升的雙贏局面,但這一過程是曲折的。初始階段,環境規制的引入使生產成本增加,隨著環境規制激勵性增強,企業主動將環保納入長期戰略,環保技術不斷發展。但環境規制又具有自我弱化的趨勢,需不斷進行突破,直到實現“波特雙贏假說”。因此,環境規制加強對制造業國際競爭力的影響方向不確定,可能存在一定的非線性特征,具體要看該行業處于環境規制的哪個階段。由此,本文提出如下的計量檢驗方程:

RCAit=θ0+θ1lnRDit+θ2lnCDit+θ3lnREit+θ4(lnREit)2+θ5lnWAGEit-1+ηit

環境規制約束的加入必然擠占一定資源,對RD、CD和RCA都將產生重要影響。例如,同樣是技術創新,不考慮環境規制可能僅是生產技術創新,而加入環境規制后,不但影響生產技術創新,也對環保技術創新形成激勵。因創新資源有限,兩者之間可能存在權衡取舍,但也可能相互促進。環保技術創新在降低污染排放的同時,提高了生產效率和產品質量,還有利于突破許多發達國家嚴苛的環保標準,以增強制造業出口競爭力。我們認為環境規制因素加入與否對實證研究結論可能產生顯著影響,這也是以往研究忽略的一個重要視角。

(二)變量及數據說明

制造業國際競爭力采用各行業的RCA指數表示,該指數是當前研究國際競爭力普遍采用的指標。因本文主要研究環境規制對企業R&D投入的影響,不僅涉及到企業內部R&D支出,還涉及企業用于技術獲取和技術改造的支出,所以我們將兩者之和作為技術創新的衡量指標。資本深化(CD)采用行業固定資產凈值與行業從業者年平均人數的比值來衡量。環境規制(RE)則借鑒董敏杰等(2011)的做法,采用各行業污染治理支付成本占各行業工業總產值的比重來衡量[17]。FDI采用行業實收資本中港澳臺資本和外商資本之和表示。進口滲透率(MR)采用行業進口值與行業總產值的比值表示。制造業工人工資(WAGE)采用制造業分行業年均實際工資表示。我們采用工業總產值來控制產業規模(SIZE)的影響。污染行業的劃分借鑒余東華和胡亞男(2016)的處理方法,通過測算環境規制強度,將制造業行業分為重度、中度和輕度污染行業三大類[18]。本文數據來源主要有《中國統計年鑒》《中國工業統計年鑒》《中國科技統計年鑒》和《中國環境統計年鑒》,RCA指數來源于UNcomtrade數據庫。

四、實證研究結果及分析

(一)制造業總體計量結果及分析

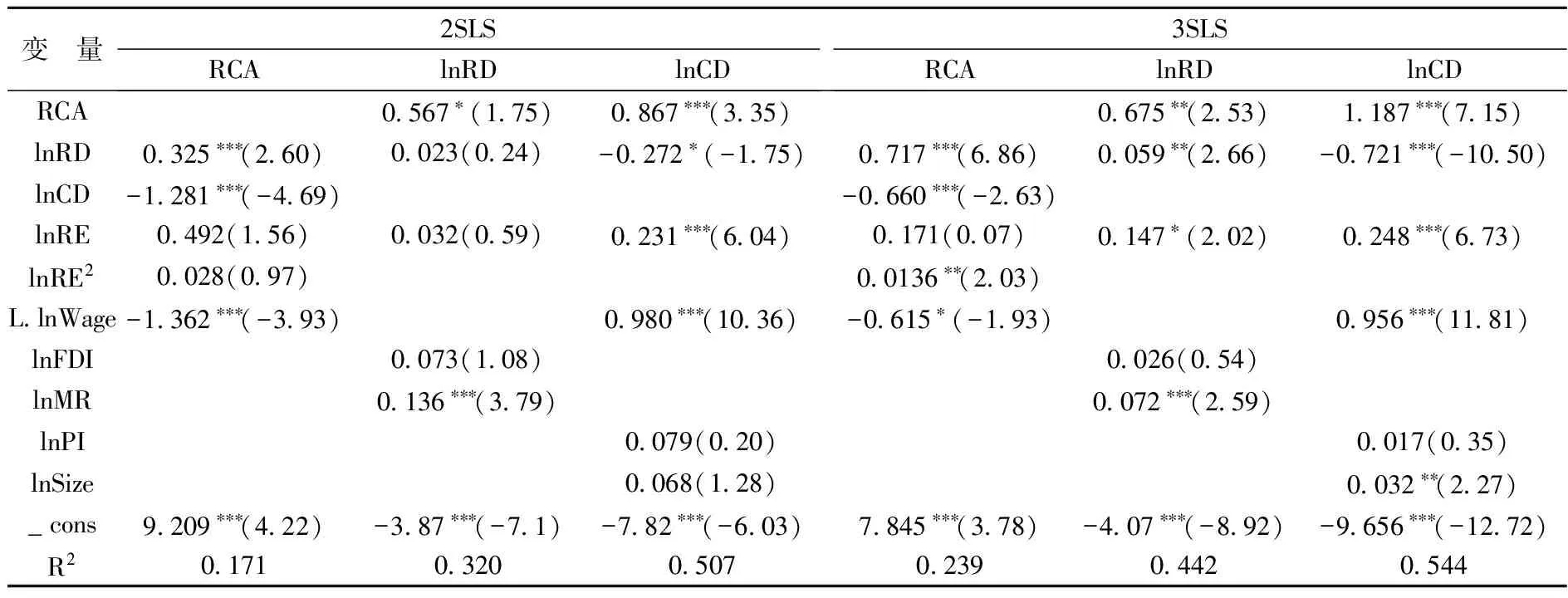

聯立方程組由制造業國際競爭力(RCA)、技術創新(RD)和資本深化(CD)三個因素決定方程構成。聯立方程組的估計方法較多,其中系統估計法是將所有方程作為一個整體進行估計,充分考慮了各方程之間的聯系。經比較,本文選擇最常用的三階段最小二乘法(3SLS)進行回歸分析,使用兩階段最小二乘法(2SLS)對結果進行穩健性檢驗。

表1是制造業總體3SLS的回歸結果。從RCA的決定方程可看出,技術創新回歸系數為0.717且正向影響顯著,技術創新投入增加為技術進步奠定基礎,技術進步是制造業國際競爭力提升的核心動力,也是制造業轉型升級的根本途徑。從“中國制造2025”戰略重點強調“智能制造”不難看出技術創新對制造業國際競爭力的影響。資本深化系數為-0.66且在1%的水平上顯著,與預期結果一致,說明我國經濟在多年的高速增長后積累了大量資本,加之資本要素價格的負向扭曲,生產過程中的資本勞動比已超出資源優化配置的范圍,甚至出現明顯的資本過度深化現象,對制造業國際競爭力呈現負向影響。環境規制的線性項與二次項系數均為正,說明環境規制對制造業國際競爭力的影響表現為U型曲線,拐點為-6.287。從環境規制變量的樣本數值范圍可看出,絕大多數行業已位于拐點右側,環境規制對制造業國際競爭力提升已表現積極影響,印證了中國制造業“波特假說”的存在性[19]。

表1 制造業整體的3SLS回歸結果(N=308)

注:括號內為t統計值;*、** 和*** 依次表示10%、5%和1%的顯著性水平。下表同此。

技術創新決定方程的回歸結果顯示,制造業國際競爭力增強有利于技術創新投入增加,回歸系數為0.675并在5%的水平上顯著。為更好地融入世界市場、滿足國外消費需求,唯有增加技術投入才是解決問題的關鍵。制造業國際競爭力提升、行業利潤增加、創新意識與能力兼具才能持續推動技術創新。資本深化系數為0.059并在5%的水平上顯著。黃先海等(2012)認為目前中國的技術進步類型多為資本體現式,技術融合于資本品中其效能才能充分發揮,并通過設備更新換代實現技術升級和要素生產率提升,因此總體上集約型資本深化對技術創新推動作用顯著[20]。環境規制對技術創新也具有正向影響。環境規制程度每提高一個百分點,技術創新投入增加約0.147個百分點。制造業企業已清晰地認識到長期被動治污不但成本高昂,而且效果不佳,進而理性選擇技術創新來應對日漸趨緊的環境規制,合理的環境規制政策能實現治污和生產技術的同時進步,因此環境規制的實施能有效促進技術創新。

資本深化決定方程的實證檢驗結果表明,環境規制提升對其具有正向影響,系數取值為0.248且在1%的水平上顯著。資本深化與能源消耗、環境污染愈趨同步,環境與競爭力“雙贏”不能以犧牲生產改善污染,而是需要治污技術和設備的同步跟進甚至超前發展,技術物化于設備,因此環境治理投入增加有利于資本深化。制造業國際競爭力提升意味著企業盈利能力的增強,對資本深化呈正向影響。技術創新對資本深化具有顯著負向影響,技術創新投入每增加1個百分點,資本深化程度降低約0.721個百分點,其原因在于企業資金是有限的,技術創新投入增加將擠占部分用于資本深化的資金。

表1同時給出了考慮環境規制與不考慮環境規制的實證結果,用以檢驗環境規制對各變量的影響。橫向對比發現環境規制對各變量系數均有不同程度的影響,這印證了我們的研究中加入環境規制因素的必要性。環境規制因素的加入使其他變量受到更多約束,各變量的聯立方程回歸系數更貼近實際。若忽略環境規制因素,難以保證研究結論的客觀準確性,也就難以為產業與環境政策的制定提供準確的參考借鑒。

(二)穩健性分析

為進一步檢驗本文估計結果的可信度,我們使用2SLS進行穩健性分析。表2給出在考慮環境規制的影響下,聯立方程組2SLS和3SLS的實證分析結果。通過對比發現,兩種不同估計方法下的RCA、RD和CD的回歸系數沒有發生明顯變化,說明實證結果比較穩健,驗證了制造業國際競爭力、技術創新和資本深化之間顯著的相關關系。從表2還可看出,3SLS的回歸結果比2SLS的結果更為顯著,所以本文以3SLS作為基礎估計方法進行分析是合理的。下文分行業的實證研究同樣以3SLS的回歸結果為基礎進行分析。

表2 制造業整體加入環境規制變量后2SLS與3SLS的回歸結果(N=308)

(三)分行業計量結果及分析

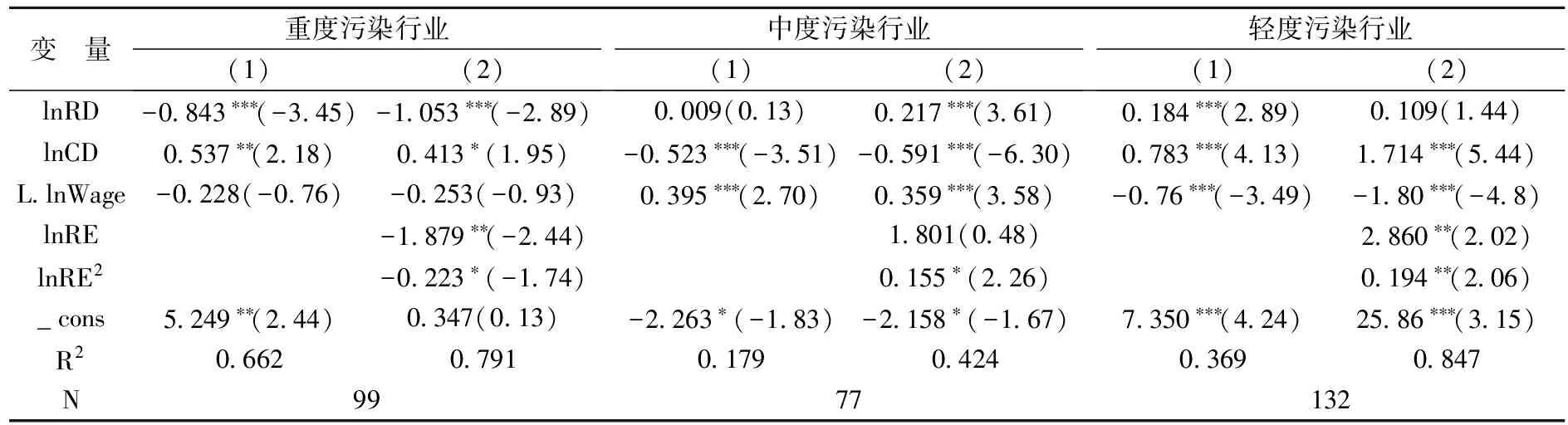

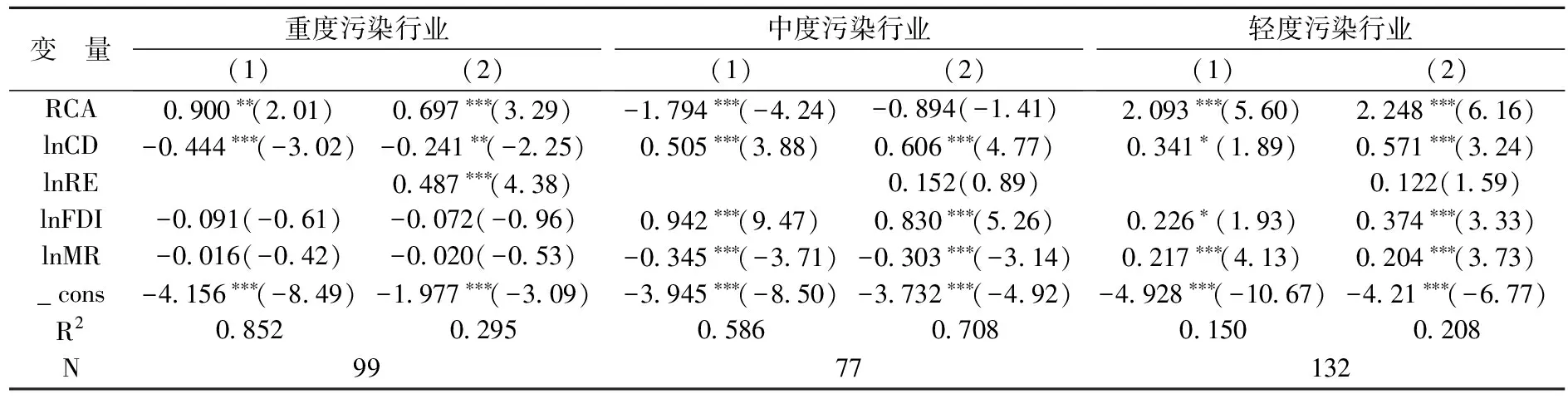

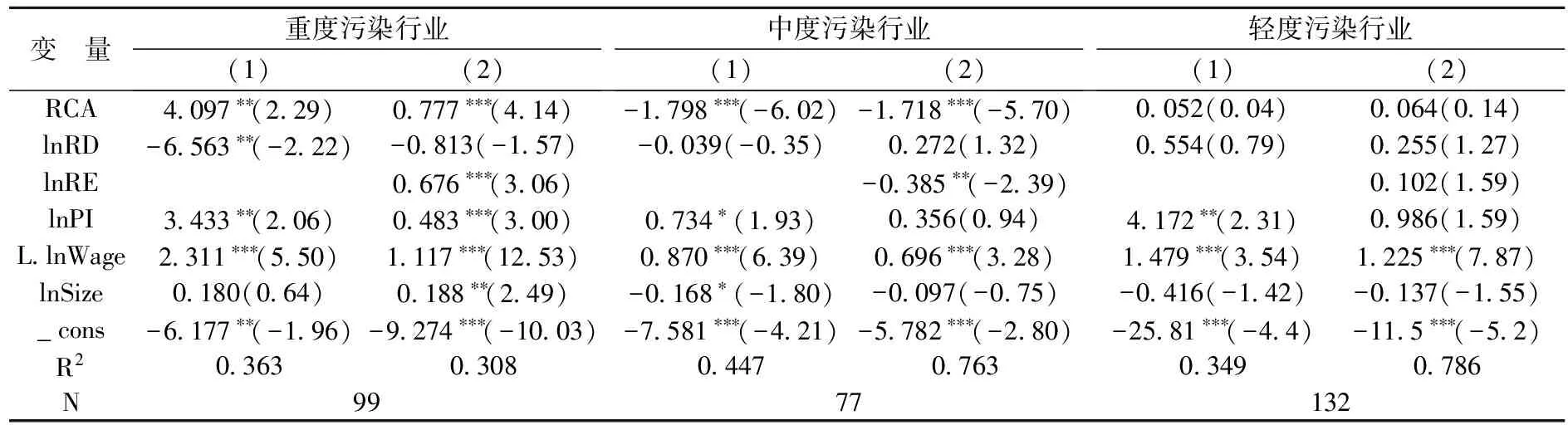

依據環境規制強度不同,我們將制造業28個行業分為重、中、輕度污染行業,分別建立聯立方程組進行實證研究。為方便分析,制造業國際競爭力、技術創新和資本深化聯立方程組的3SLS回歸結果分別在表3、4、5中呈現。為直觀比較不同污染密集型行業回歸結果的差異,方程(1)、(2)分別表示不加入、加入環境規制變量的回歸結果。

表3為國際競爭力決定方程的回歸結果。從方程(2)中可看出,重度、中度和輕度污染行業的RD系數分別為-1.053、0.217和0.109。重度污染行業系數在1%的水平上顯著為負,這是行業特性使然。重度污染行業整體技術密集度較低,進行技術創新成本高、難度大,盲目創新不僅無效率,還可能因成本驟增而降低國際競爭力。中度污染行業的技術創新效果最佳,而輕度污染行業本就多屬于技術密集型,技術投入的邊際效應較小。資本深化對國際競爭力的影響因行業而異,但系數都很顯著。重度和輕度污染行業系數分別為0.413和1.714,中度污染行業系數為-0.591。前兩者多屬于資本和技術密集型行業,資本絕對量雖然龐大,但資本深化尚處合理范圍,投資拉動效應依然顯著,在行業發展動能轉換和轉型升級的過程中,資本的積極作用仍不可忽視;后者多是勞動密集型行業,對勞動要素具有剛性需求,按要素配比資本已呈飽和狀態,繼續資本深化將超出最優配置、效率降低,對RCA表現負向影響。

重度污染行業RE的一次項和二次項系數均顯著為負,說明該行業的環境規制與制造業國際競爭力呈倒U型,拐點為-4.213。在拐點左側時,環境規制對制造業國際競爭力具有正向促進作用,到達拐點右側時,則對競爭力表現負向影響。重度污染行業(如造紙業和石油加工等)都是環境規制的重點關注對象,環境治理要有成效需下大手筆、成本較高,但應注重環境規制強度的掌控,過于嚴苛的環境規制雖有利于環境保護,也會損傷企業發展活力。中度污染行業的一次項和二次項系數均大于零,說明該行業環境規制與競爭力的關系表現為U型,拐點為-5.809。環境規制在初期可能降低該類行業的競爭力,但跨越拐點之后對提升競爭力則有積極作用。中度污染行業的污染治理主觀能動性更強,“創新補償效應”顯著,也是實現“波特假說”的理想行業,環境規制能顯著提升行業競爭力。輕度污染行業屬于清潔生產行業,環境規制與競爭力也呈U型關系,但拐點臨界值較小(僅為-7.371),目前輕度污染行業多數已越過拐點,環境治理投入的“先動效應”明顯,對行業競爭力具有顯著的正向影響。

表3 分行業的制造業國際競爭力(RCA)決定方程的回歸結果

表4為技術創新決定方程的回歸結果,從中可看出分行業技術創新的內在動力差異。方程(2)中各行業環境規制系數依次為0.487、0.152和0.122,重度污染行業系數較大且在1%的水平上顯著,說明嚴格的環保標準對企業加大技術研發投入與創新力度的作用非常明顯。就RCA系數而言,重度污染行業回歸系數為0.697且極顯著,說明制造業國際競爭力提升和利潤增加對技術創新具有正向影響,雖然其技術創新難度較大,但為保持行業可持續發展,必須在技術創新上下功夫;中度污染行業系數為-0.894,該行業多為勞動密集型,技術創新成本高、風險大,技術創新意愿不足,即使國際競爭力得到提升,也難以對技術創新產生積極推動作用;輕度污染行業系數為2.248且在1%的水平上顯著,說明技術創新是此類行業國際競爭力提升的重要源泉,尤其在高新技術類行業中技術創新更是其生存根本。

在控制變量方面,重度污染行業FDI系數為-0.072,跨國公司通過FDI將污染密集型產業轉移到中國,不追求技術創新而是把國外淘汰的技術直接投入生產應用,在一定程度上擠占了用于技術創新的資本;中、輕度污染行業系數均顯著為正,這部分FDI較多流向電子通信及計算機、儀器儀表等行業,通過技術溢出效應促進技術創新。MR對重度污染行業的RD影響系數為-0.020,這類行業進口大多集中在大宗原材料方面,對技術創新的影響比較小。中度污染行業系數為-0.303,該行業進口品往往具備一定的技術水平,基本能滿足生產技術需求,企業沒有繼續進行原始技術研發的動力,所以該行業進口不利于本國的技術創新。輕度污染行業系數為0.204,與中度污染行業不同,該行業的進口品大多技術層級較高、技術溢出效應明顯,企業消化吸收再創新的動力足,這類產品進口有利于技術創新。

表4 分行業的技術創新(RD)決定方程的回歸結果

表5為資本深化決定方程的回歸結果。重度、中度和輕度污染行業的環境規制系數分別為0.676、-0.385和0.102,前兩者系數分別在1%和5%的水平上顯著,而后者不顯著。重度污染行業因環境規制增強被迫進行治污技術研發,但其成本高、風險大,除自主研發外,直接購進治污設備也是企業治污減排的重要舉措,因此重污染行業環境規制的增強有利于資本深化。中度污染行業使用更多勞動力等其他要素代替資本要素,同時將資金用于治污技術研發,使該系數顯著為負。重度污染行業RCA系數為0.777且在1%的水平上顯著為正,如前文所述,這類行業中資本對其發展動能重構具有重要的影響,所以競爭力提升有利于資本深化。中度污染行業系數為-1.718并在1%的水平上顯著,該行業因其資本深化程度較高且呈過度深化跡象,行業競爭力提升意味著資源利用效率提高,逆資本化趨勢加強,因此該系數為負。輕度污染行業系數為0.064,但不顯著。

表5 分行業的資本深化(CD)決定方程的回歸結果

另外,表3、4、5中同樣給出了剔除環境規制變量的回歸結果。對比后發現,加入環境規制因素后,制造業國際競爭力和資本深化影響因素的回歸系數普遍變小,而技術創新影響因素的系數普遍變大,說明環境規制不可避免地影響了各變量間的內生關系,既擠占了某些生產資源,也放大某些變量的影響。不同行業的特點不同,環境規制的實際影響也有差異。基于此,我們更應以納入環境規制因素的回歸結果為基礎進行針對性的政策分析。

五、結論與啟示

當前,我國制造業面臨內憂外困的局面,提升競爭力是擺脫困境、實現可持續發展的唯一出路。依賴過度的能源資源投入與投資拉動來促進經濟增長的時代已經結束,提升競爭力要妥善處理要素稟賦優勢轉換的問題。技術創新、資本深化與制造業國際競爭力有著錯綜復雜的內生關系,通過聯立方程模型實證分析發現,妥善處理它們之間的關系仍是有跡可循的。

從制造業總體角度看,在環境規制約束下,技術創新和制造業國際競爭力之間存在正向交互效應,有利于制造業可持續發展,但資本過度深化的問題也初步顯現,對制造業國際競爭力的負向影響顯著。環境規制對這三者表現穩健顯著的正向影響,某種程度上說明在工業污染防治壓力下,制造業行業具備一定的能動性,從而“波特假說”得到驗證。從分行業回歸結果看,重度污染行業因技術創新難度大,多個因素對技術創新都表現為負向影響,單靠市場機制難有內生動力,可能導致創新投入不足,因而需要政府從外部推動,加速重度污染密集型工業的產業升級,加大環保技術的投資力度。重度污染型工業多年來環境壓力形成的倒逼機制促使環保技術創新有了明顯改善,“創新補償效應”顯著,在一定程度上實現了經濟與環境的雙贏。但隨著資源與環境壓力增大,這種雙贏狀況正不斷弱化,因此加速產業升級與研發投入無疑是新形勢下實現重度污染企業可持續發展的重要選擇。中度污染行業則存在資本過度深化問題,資本深化與制造業國際競爭力的提升互為負向影響,說明該行業資源配置效率問題已初露端倪,應引起充分重視。另外,中度污染行業技術創新對競爭力雖有提升作用,但各種原因致使企業自主創新意愿不強,因此需在政策層面上形成良好的創新激勵機制,引導行業內技術創新與資本深化相融合,從根本上提升競爭力水平。中度和輕度污染行業的環境規制有待進一步加強,這兩類行業的環境規制對國際競爭力呈現U型影響,尤其是輕度污染行業,基本已處于拐點右側,對行業競爭力具有正向促進作用,因而應適當提高這兩類行業的環境規制水平,實現環境保護與產業發展的雙贏。

[1] Barbera J.,D.McConnell. The Impact of Environmental Regulations on Industry Productivity: Direct and Indirect Effects[J]. Journal of Environmental Economics and Management,1990,18(1): 50-65.

[2] Gray W.B. The Cost of Regulation: OSHA, EPA and the Productivity Slowdown[J]. The American Economic Review,1987,77(5):998-1006.

[3] Gray W.B.,Shadbegian R.J. Pollution Abatement Costs, Regulation and Plant-level Productivity[R]. National Bureau of Economic Research,1995.

[4] Berman E.,Bui L.T.M. Environmental Regulation and Productivity: Evidence from Oil Refineries [J]. Review of Economics and Statistics,2001,83(3):498-510.

[5] Alpay E.,Kerkvliet J.,Buccola S. Productivity Growth and Environmental Regulation in Mexican and US Food Manufacturing[J]. American Journal of Agricultural Economics,2002,84(4):887-901.

[6] Hamamoto M. Environmental Regulation and the Productivity of Japanese Manufacturing Industries[J]. Resource and Energy Economics,2006,28(4):299-312.

[7] Tobey A. The Effects of Domestic Environmental Policies on Patterns of World Trade: An Empirical Test[J]. Kyklos,1990,43(2):191-209.

[8] Cole A.,Elliott R. Do Environmental Regulations Influence Trade Patterns? Testing Old and New Trade Theories[J]. The World Economy,2003,26(8):1163-1186.

[9] Busse M. Trade, Environmental Regulations and the WTO-new Empirical Evidence[J]. Journal of World Trade,2004,38(2):285-306.

[10] 涂正革,肖耿.環境約束下的中國工業增長模式研究[J]. 世界經濟,2009,(11):41-54.

[11] 傅京燕.環境成本內部化與產業國際競爭力[J]. 中國工業經濟,2002,(6):37-44.

[12] 黃德春,劉志彪.環境規制與企業自主創新——基于波特假設的企業競爭優勢構建[J]. 中國工業經濟, 2006,(3):100-106.

[13] 陸場.環境規制影響了污染密集型商品的貿易比較優勢嗎?[J]. 經濟研究,2009,(4):28-40.

[14] 張三峰,卜茂亮.環境規制、環保投入與中國企業生產率——基于中國企業問卷數據的實證研究[J]. 南開經濟研究,2011,(2):129-146.

[15] 宋文飛,李國平,韓先鋒.環境規制、貿易自由化與研發創新雙環節效率門檻特征——基于我國工業33個行業的面板數據分析[J]. 國際貿易問題,2014,(2):65-73.

[16] 陳詩一.能源消耗、二氧化碳排放與中國工業的可持續發展[J]. 經濟研究,2009,(4):41-55.

[17] 董敏杰,梁泳梅,李鋼.環境規制對中國出口競爭力的影響——基于投入產出表的分析[J]. 中國工業經濟,2011,(3):57-67.

[18] 余東華,胡亞男.環境規制趨緊阻礙中國制造業創新能力提升嗎?——基于“波特假說”的再檢驗[J]. 產業經濟研究,2016,(2):11-20.

[19] 金碚.資源環境管制與工業競爭力關系的理論研究[J]. 中國工業經濟,2009,(3):5-17.

[20] 黃先海,楊君,肖明月.資本深化、技術進步與資本回報率:基于美國的經驗分析[J]. 世界經濟,2012,(9): 3-20.

猜你喜歡

中老年保健(2021年12期)2021-08-24 03:30:40

中國傳媒大學學報(自然科學版)(2021年1期)2021-06-09 08:43:00

中國生殖健康(2020年6期)2020-02-01 06:28:50

當代陜西(2019年7期)2019-04-25 00:22:18

中國生殖健康(2019年11期)2019-01-07 01:28:02

領導決策信息(2018年26期)2018-10-12 02:18:26

消費導刊(2018年10期)2018-08-20 02:56:32

中國科技信息(2016年21期)2016-11-14 02:05:21

南風窗(2015年11期)2015-09-10 07:22:44

都市麗人(2015年5期)2015-03-20 13:33:49