公司治理對環境規制與技術創新關系的調節效應研究

2018-01-17 06:39:37曹慧平沙文兵

財經論叢 2018年1期

曹慧平,沙文兵

(安徽財經大學國際經濟貿易學院,安徽 蚌埠 233030)

我國《環境保護稅法》2016年12月25日在十二屆全國人大常委會第二十五次會議上獲得表決通過,并于2018年1月1日起實施。這是中國第一部推進生態文明建設的單行稅法,環境保護稅法實施后,排污企業將直接受到經濟約束。毋庸置疑,環境規制的加強使環境得以改善的同時,也影響到經濟發展速度,如何實現環境質量和經濟發展雙贏的效果呢?Porter和Van der Linde(1995)提出著名的“波特假說”,認為嚴格的環境規制能使企業從長期利益出發,加大研發力度,改進生產技術,促進技術創新,從而實現環境質量和經濟增長的雙贏。支持波特假說的文獻相對比較豐富[1]。Jaffe和Palmer(1997)、Alpay et al.(2002)、Popp(2004)、Hamamoto(2006)、Ambec(2007)、Lanoie et al.(2010)及我國學者趙紅(2007)、李強和聶銳(2009)、蔣伏心和王竹君等(2013)、張倩(2016)等運用不同方法,從不同角度對波特假說進行了驗證,結論均支持波特假說[2][3][4][5][6][7][8][9][10]。也有學者通過理論和實證分析否定了波特假說的真實性[11][12]。

還有部分學者探討了波特假說成立的條件。Ambec and Barla(2002)認為波特假說在特定的條件下是可以成立的[13]。Sen S.(2015)通過建立理論模型,運用多國汽車工業數據,得出合理的公司治理結構下嚴格的環境規制會促進技術創新[14]。蔡濛萌和薛福根(2016)基于我國27個典型工業行業面板數據,采用GMM方法對波特假說進行檢驗,結果表明環境規制提高帶來的生產率變化具有明顯的行業異質性[15]。沈能和劉鳳朝(2012)認為波特假說的成立存在地區差異[16]。江炎駿和楊青龍(2015)的檢驗結果表明地方政府在波特假說中起到調節作用,政府干預程度較弱的地區環境規制的技術效應較強,政府干預程度較強的地區環境規制的技術創新效應較弱[17]。陶長琪和琚澤霞(2015)認為波特假說的成立受到金融發展的影響[18]。于金和李楠(2016)以中國滬深A股上市的重污染行業公司為例,實證檢驗結果表明波特假說的成立與企業性質和地區有關[19]。

綜上所述,已有研究多集中在宏觀和中觀層面,但從企業層面研究的文獻較少見。企業是創新的主體,而公司治理是現代企業制度的核心,對企業的經營決策具有重要影響。良好的公司治理結構能在個人利益和企業長期利益之間作出權衡,對國家頒布的政策在權衡利弊的基礎上再作決策,必要時會犧牲個人利益,以促進企業的長期可持續發展。而不完善的公司治理結構則有可能視國家政策于不顧,僅從個人利益出發進行決策。環境規制能否真正得以貫徹執行,能否有效地促進技術創新,公司治理對環境規制與技術創新關系是否具有調節效應?從公司治理視角重新審視環境規制與技術創新二者之間的關系,有助于深化環境規制對技術創新的微觀層面的解釋,同時對完善我國公司治理結構和企業長期發展具有一定的參考意義。

一、理論模型

假設企業最終產品為Y,Y的價格為PY=1由一系列中間投入品i(i∈[0,1])。總的生產函數為:

(1)

其中,xi代表中間投入品,Ai代表最終產品生產率。

最終產品可用于消費、中間產品生產的投入和研發支出,用公式可表示為:

Y=C+X+Z

(2)

其中,C代表消費,X表示用于中間產品生產的支出,Z表示總的研發支出。

設定最終產品市場是完全競爭市場,每一種中間產品的價格等于其邊際生產率,即:

(3)

其中,pi代表投入品i格。

假定每一種中間投入品的市場價格都是相同的,每一種中間投入品由一個壟斷廠商生產,需消耗φ單位最終產品、產生z單位污染,每一個壟斷廠商的生產成本為:

CM=φM+τz

(4)

其中,τ表示單位污染征收的環境污染稅。

假設市場中有一競爭者生產同類中間產品需要較高的邊際成本且φF>φM,因此壟斷者的中間產品價格設定為:

CF=φF+τz

(5)

該價格可阻止其他競爭者進入市場,將其代入(3)式,那么對i的需求量為:

(6)

因此,每一部門的壟斷利潤為:

(7)

假設每一部門生產商可自由從事研發活動,i每一個研發活動都可提高其生產率。假定任何研發投入都是有效果的且產生創新,投入研發后最終產品的生產率可表示為γAi(γ>1)。

對中間產品i進行研發,可使其生產率提高γ,相應地需要可變成本γ2Ai/2,固定成本假設為kjAi(kj>0)。其中,j∈(pm,sm),代表利潤最大化者,sm代表追求股東價值最大化的公司經營者。一般來講,追求股東價值最大化的公司花費的固定成本要比追求利潤最大化的公司的固定成本高,因為前者相比于后者會更看重公司的長期發展,進而產生一些額外成本(如對管理層進行培訓等),因此ksm≥kpm。

創新投入和創新幅度的大小與公司治理結構有關。公司經營者一般期望獲得更多的利潤,而公司所有者往往關注企業的長期利益,期望實現股東價值最大化。因此,我們分兩種情況進行討論。

(1)假設企業目標函數是利潤最大化,則對其收益進行最大化:

(8)

對(7)式一階求導,可得出創新值:

(9)

對τ求偏導,可得:

(10)

因此,對追求利潤最大化的企業,嚴格的環境管制不利于技術創新。追求利潤最大化的企業,公司治理結構不盡完善,往往只追求眼前利益,較為關注企業的短期利益。在嚴格的環境規制下,公司所有者和經營者會為短期利益而放棄投入更多的研發資金,因此不利于企業的技術創新。

假設1:不完善的公司治理結構對環境規制與技術創新關系具有負向調節效應。

(2)假設企業目標函數是股東價值最大化。追求股東價值最大化的企業,注重企業的長期發展,企業所有者在制定決策時不會過于關注企業短期的收益和成本,只要企業利潤能維持企業正常經營,企業所有者愿意把更多的資金投入研發,以獲取企業的長期可持續發展,因此πi(γAi)=ksmAi。

追求股東價值最大化的公司最優創新值為:

(11)

對(10)式中的τ導,可得:

(12)

因此,追求股東價值最大化的企業往往專注于公司的長期利益,具有較好的公司治理結構,能認真貫徹執行國家的環境規制政策,加大研發力度,提高技術創新水平。

假設2:良好的公司治理結構對環境規制與技術創新關系具有正向調節效應。

二、模型設定與數據說明

(一)模型設定

基于以上的理論分析,本文構建如下的回歸模型并對理論中的假設進行實證檢驗。

RDit=α0+α1RDi,t-1+α2ERi,t+α3Xi,t+εi,t

(13)

其中,RDit表示研發投入強度,以衡量技術創新能力,考慮到研發投入具有連續性,解釋變量中引入研發投入強度的滯后一期值;表示環境規制強度;Xi,t代表一系列控制變量,包括企業規模和資產負債率;下標i和t分別表示公司和年份。

為研究公司治理對環境規制與技術創新關系的調節效應,在以上模型中我們進一步加入公司治理變量(GOVi,t)、環境規制變量(ERi,t)與公司治理變量(GOVi,t)的交乘項,以衡量公司治理變量對環境規制與技術創新關系的調節作用,因而構建如下的計量模型:

RDit=β0+β1RDi,t-1+β2ERi,t+β3GOVi,t+β4ERi,t×GOVi,t+β5Xi,t+εi,t

(14)

(二)變量說明

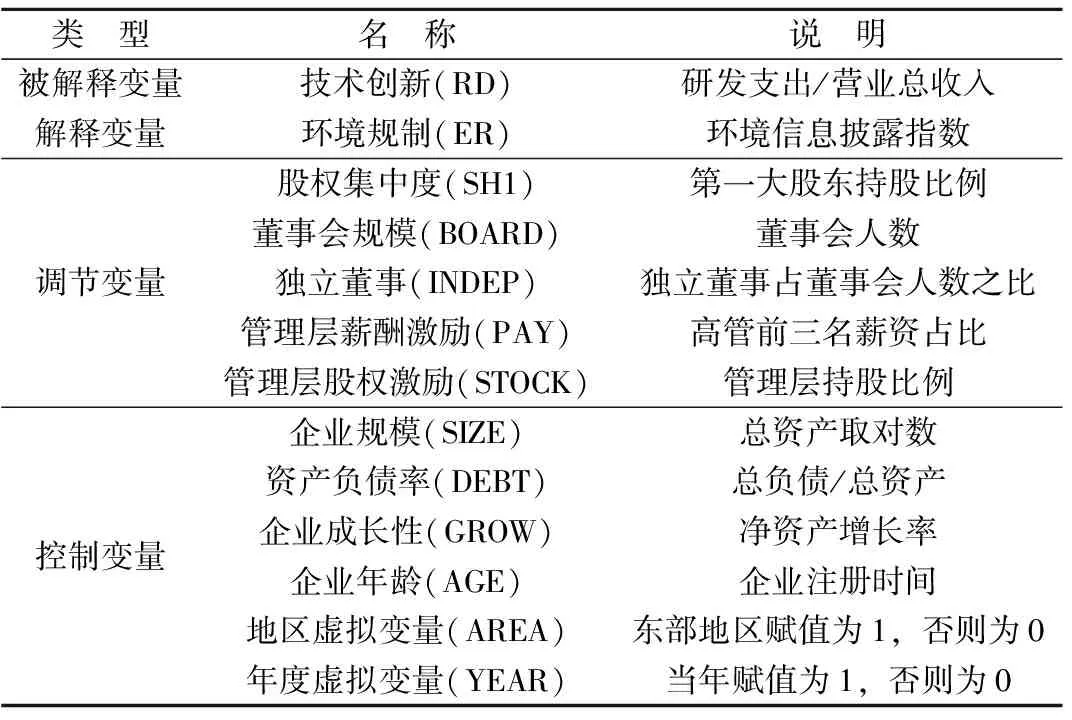

1.被解釋變量——技術創新(RD)。我們采用研發支出除以營業總收入衡量技術創新能力。該數值越大,表示企業越注重技術創新,技術創新能力越強。

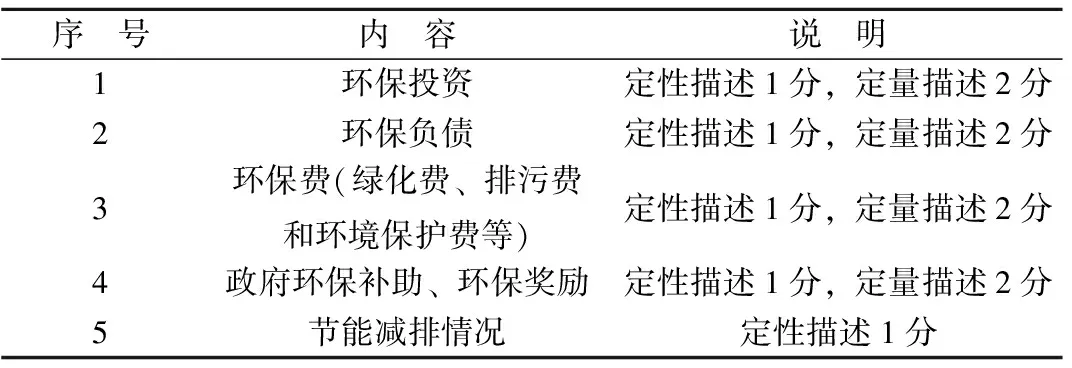

表1 環境信息披露評分標準

2.解釋變量——環境規制強度(ER)。鑒于上市公司環境信息的披露還不完善,環保支出的具體數據存在缺失現象。本文以環境信息披露指數作為衡量環境規制強度的指標,采用上市公司環境信息披露得分與所有上市公司環境信息披露得分之和的比值計算得出。該指數越高,則表示環境規制強度越大。

表2 相關變量的定義

3.調節變量——公司治理(GOV)。公司治理一般包括股東、董事會和激勵機制三個方面。我們采用股權集中度(SH1)衡量股東,董事會規模(BOARD)和獨立董事比例(INDEP)衡量董事會,管理層薪酬(PAY)和股權(STOCK)衡量對管理層的激勵機制。

4.控制變量(X)。技術創新還受到上市公司其他因素的影響。鑒于數據的可得性,本文設置公司規模(SIZE)、資產負債率(DEBT)、企業年齡(AGE)、企業成長性(GROW)、地區(AREA)和年度(YEAR)作為控制變量。

(三)數據來源

本文的數據取自CSMAR數據庫,選取中國證監會2012年修訂的《上市公司行業分類指引》中的制造業上市公司為研究對象,時間跨度為2010~2014年,剔除ST、*ST公司及相關數據缺失嚴重的公司,部分缺失數據從企業年報和社會責任報告中補足,最終得到 245家公司、共計1225個觀察值。

三、實證研究結果及分析

本文選取2010~2014年制造業上市公司面板數據,采用系統GMM方法估計上述動態模型。由于采用環境信息披露指數衡量環境規制強度,環境規制強度會影響技術研發的投入。反之,研發投入越高、技術創新力度越大的上市企業,越傾向于在企業年報中披露環保信息,環保信息披露越完整,因為這有利于塑造公司承擔社會責任的良好形象。系統GMM方法能較好地避免由于雙向因果關系而導致的內生性偏誤問題。

(一)回歸檢驗結果

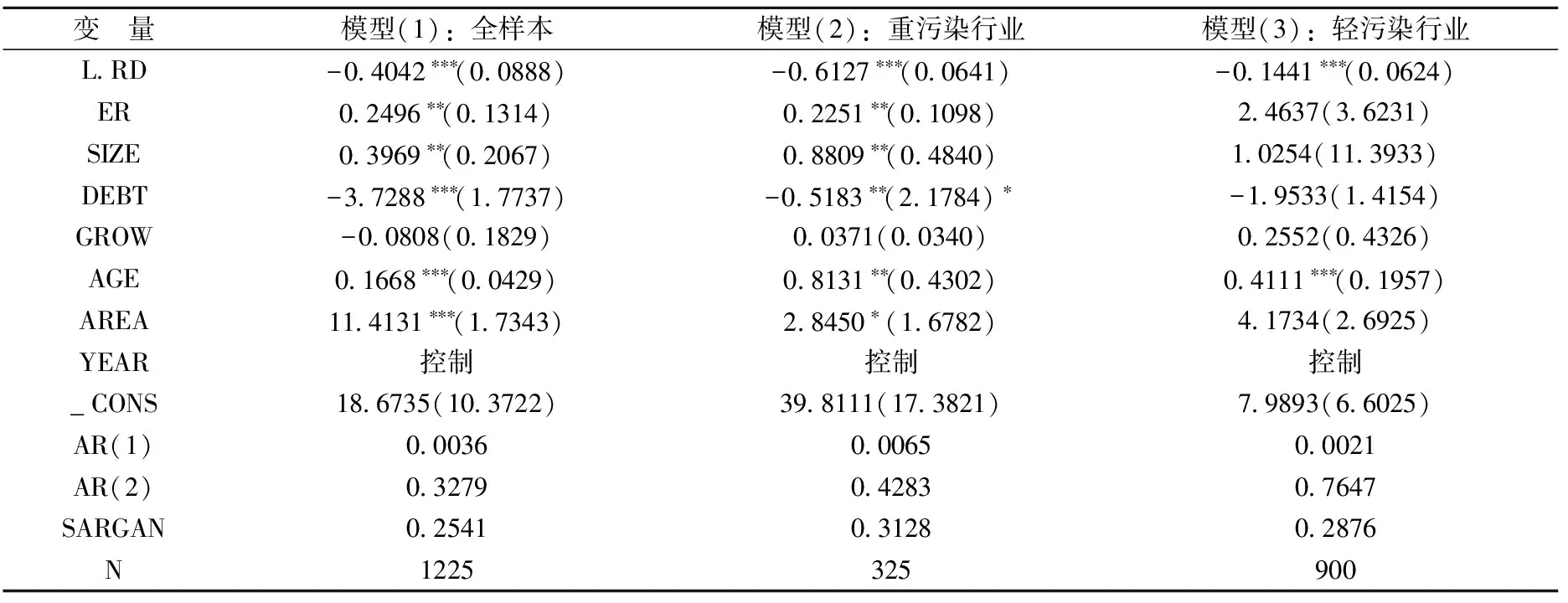

1.環境規制對技術創新的主效應。首先對(13)式進行回歸,考慮到不同行業對環境規制政策的反應不同,我們將研究樣本區分為重污染行業和輕污染行業。按照環保部公布的《上市公司環境信息披露指南》中的規定,火電、鋼鐵、水泥、電解鋁、煤炭、冶金、化工、石化、建材、造紙、釀造、制藥、發酵、紡織、制革和采礦業等16類行業為重污染行業。據此,我們從245家公司中選出65家重污染上市公司,5年的數據共325個樣本,其余900個樣本歸為輕污染行業。模型(1)是全樣本的回歸,模型(2)是重污染行業樣本的回歸,模型(3)是輕污染行業樣本的回歸。

表3 環境規制對技術創新的主效應

注:*** 、** 和*分別表示1%、5%和10%的顯著性水平;括號中為穩健標準誤。下表同此。

由表3的回歸檢驗結果可知,全樣本和重污染行業樣本下的環境規制對技術創新存在正向作用且在5%的水平上顯著,說明全樣本和重污染行業樣本條件下,中國嚴格的環境規制促進了上市公司的技術創新。頡茂華(2014)指出環境規制對中國重污染行業的研發投入具有一定的促進作用,這與表3中模型(2)的估計結果是一致的。輕污染行業中環境規制對研發投入的影響是正值但不顯著,說明我國環境規制政策對輕污染行業的技術創新沒有產生太明顯的作用。

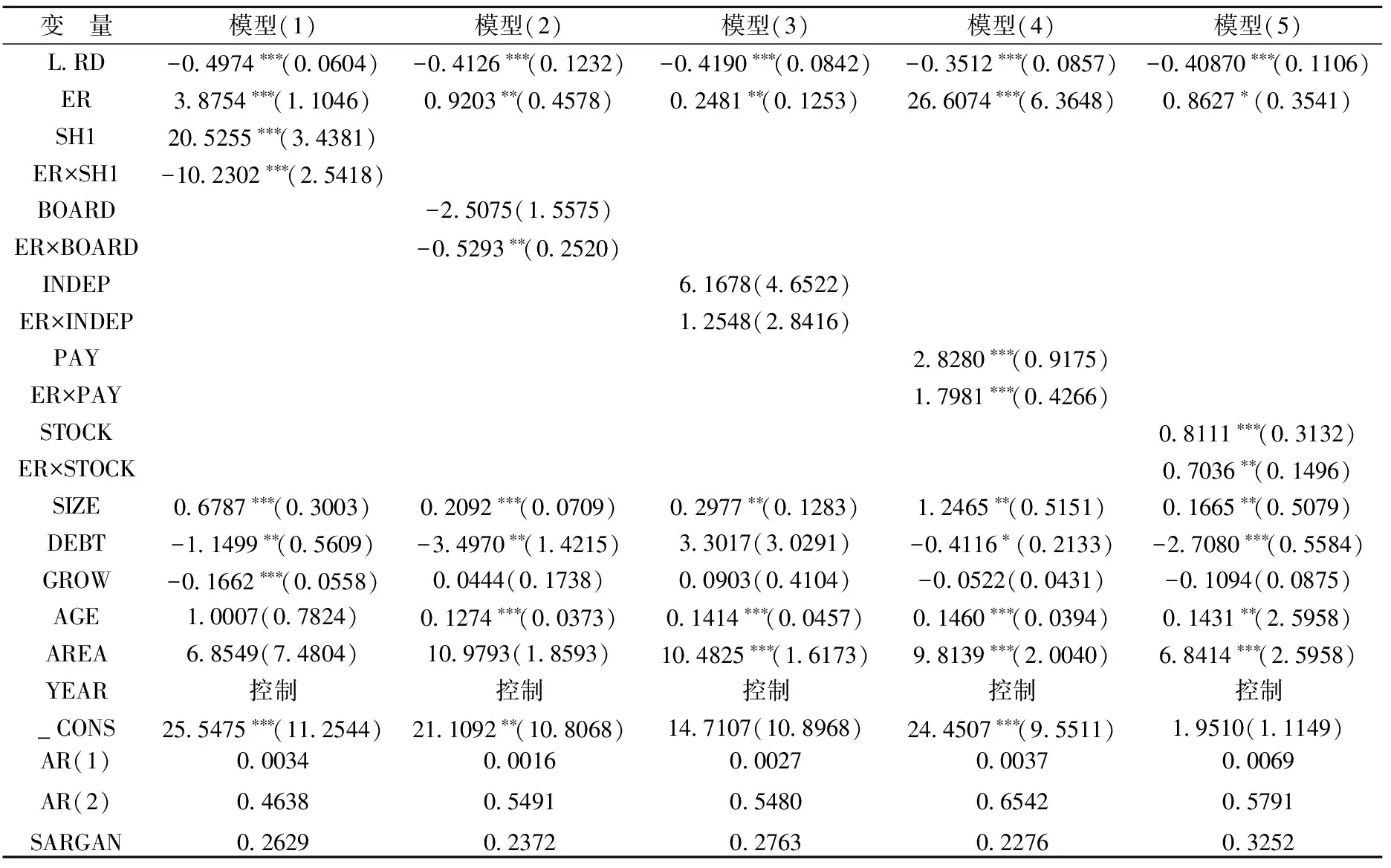

2.公司治理對環境規制與技術創新關系的調節效應。根據上文對環境規制與技術創新關系的回歸結果可以看出,相對于輕污染行業,重污染行業的回歸結果比較顯著,因此本部分的公司治理對環境規制與技術創新關系的調節效應的研究僅以重污染行業為例。模型(1)、(2)、(3)、(4)和(5)分別是加入公司治理的分變量及各分變量與環境規制交叉項之后進行回歸的結果。

(1)股權集中度的調節效應。由表4可以看出,股權集中度與環境規制的交乘項系數顯著為負,說明上市公司股權集中度對環境規制與技術創新關系具有負向調節作用,這可能與上市公司的股權性質有關。我國上市公司第一大股東的國有股比重很大,國有股的產權主體大多為各級政府和主管部門。作為國家股代表的政府官員任期有限,而嚴格的環境規制增加了企業成本,為達到任期內的政治目標,他們的決策往往建立在利潤最大化的基礎上,經營者更多地從企業短期利益出發追求企業的短期績效,對環境規制政策往往采取消極的應對措施,很少主動進行研發投入,難以從股東價值最大化的角度制定決策,因此不利于研發投入和技術創新,從而假設1得到驗證。

表4 公司治理對環境規制與技術創新關系的調節效應(N=325)

(2)董事會規模的調節效應。環境規制與董事會規模的交乘項系數顯著為負。董事會規模也影響到環境規制創新效用的發揮,當前的董事會規模不利于技術創新的開展。董事會規模擴大雖可吸收不同專業背景的人進入董事會,為技術創新出謀劃策,但在我國董事會往往被控股股東操控,內部人控制現象比較嚴重,董事會規模擴大帶來的正面作用往往得不到有效發揮,反而增加了溝通和管理成本,在嚴格的環境規制下,企業成本增加,不利于技術創新的投入。董事會規模越大,越不利于從長期利益出發作出的決策,因此假設1得到驗證。

(3)獨立董事的調節效應。獨立董事與環境規制的交乘項系數為正且不顯著,說明獨立董事對環境規制與技術創新關系的調節作用不明顯。公司經營者在制定政策時迫于環境規制和獨立董事監管的外在壓力,會傾向于維護股東利益,追求股東利益最大化,環境規制政策能得到認真貫徹執行,主動增加研發投入,促進技術創新。在我國,擔任獨立董事的人大多是經濟管理方面的專家(學者)兼任,對公司的實際運作并不十分了解,在董事會上也沒有太多的發言權,相對于公司控股股東和董事會高層管理人員,他們提出的決策和建議往往引不起足夠的重視。由于獨立董事在我國發展還不夠完善,所以效果不是太明顯。

(4)管理層薪酬和持股比例的調節效應。管理層薪酬激勵對環境規制與技術創新關系具有正向調節效應。企業管理層出于個人利益的考慮而往往忽視公司的長遠利益,追求任期內個人價值最大化。為減輕代理問題、避免損害股東利益,股東會在管理層薪酬上采取一定的激勵措施,使企業管理層與股東利益保持一致、個人目標與企業目標一致,這樣有利于管理層從企業長期發展考慮來制定企業決策,提高研發投資,促進技術創新。管理層股權激勵對環境規制與技術創新關系也具有顯著的正向調節效應。其原因可能是面對國家越來越嚴格的環保政策,企業愈加重視環境保護。作為企業決策和戰略的實施者,管理層的積極性和主動性能否被調動對企業的生存和發展起著至關重要的作用。而給予管理層股權激勵能激勵其從股東利益最大化出發,更多地關注企業的長遠發展,積極應對環境規制,加大技術創新的投入,以抵消環境規制帶來的不利影響。因此,假設2得到驗證。

環境規制與公司治理各變量的交乘項與技術創新之間關系的回歸結果表明,公司治理結構不健全,嚴格的環境規制使經營者更多地從企業短期利益出發,減少研發投入,不利于企業的技術創新。但若能建立長效發展機制、完善公司治理結構,則嚴格的環境規制會激發經營者和股東的創新意識,增加研發投入。因此,良好的公司治理結構能強化環境規制的技術創新效應,對其起到正向調節效應。

四、結論與啟示

本文從企業追求不同的目標函數入手,建立環境規制與技術創新的一般理論模型,并選取2010~2014年制造業上市公司為研究樣本,探討公司治理對環境規制與技術創新關系的調節效應。研究結果表明,我國上市公司第一大股東持股比例、董事會規模會弱化環境規制的技術創新效應,獨立董事對環境規制與技術創新關系的調節效應不明顯,管理層薪酬和股權激勵對環境規制與技術創新關系具有正向調節效應。因此,在嚴格的環境規制下,應完善公司治理結構,以股東價值最大化為目標,加大技術創新力度,充分發揮公司治理的正向調節效應,實現公司的長期可持續發展。

1.加快現代公司制度改革,完善公司治理結構。適當提高其他股東股權比例,形成股權制衡機制,避免股權集中導致的短視行為。強化董事會的監督機制,加大獨立董事比例,防止控股股東及管理層的內部控制損害公司整體利益。建立企業的長期激勵約束機制,使企業經營者與所有者都以企業長期發展為目標,實現股東利益最大化。將環境績效考核納入企業績效考核體系,實現公司的長期可持續發展。

2.制定合理的環境規制政策。制定與現代公司治理結構相匹配的環境規制政策,既不能盲目追求經濟發展速度而忽視環境質量,也不可為保障環境質量而制定過于嚴格的環境規制政策。如果環境規制政策超過企業實際承受能力,公司治理結構會弱化環境規制的技術創新效應,不僅達不到追求長期利益最大化的目的,短期利益也會受到影響。

3.加大政府對企業的扶持力度。嚴格的環境規制增加了企業成本,在公司治理還不完善的情況下,為避免企業單純追求利潤最大化,政府需加大對環保投入的財政補貼,降低研發成本,彌補研發風險帶來的損失。

[1] Porter M.E.and Linde C.V.D. Toward a New Conception of the Environment Competitiveness Relationship[J]. Journal of Economic Perspectives,1995,9(4):97-118.

[2] Jaffe A.B.and K. Palmer. Environmental Regulation and Innovation: A Panel Data Study[J]. Review of Economics & Statistics,1997,79(4):610-619.

[3] Alpay E.,S.Buccola and J.Kerkvliet. Productivity Growth and Environmental Regulation in Mexican and U.S. Food Manufacturing[J]. American Journal of Agricultural Economics,2002, 84(4):887-901.

[4] Popp D. International Innovation and Diffusion of Air Pollution Control Technologies: The Effects of NOXand SO2, Regulation in the US, Japan and Germany[J]. Journal of Environmental Economics & Management,2004,51(51):46-71.

[5] Hamamoto M. Environmental Regulation and the Productivity of Japanese Manufacturing Industries[J]. Resource & Energy Economics,2006,28(4):299-312.

[6] Lanoie P.,Johnstone N.and Ambec S. Environmental Policy,Innovation and Performance: New Insights on the Porter Hypothesis[J]. Journal of Economics & Management Strategy,2011,20(3): 803-842.

[7] 趙紅.環境規制對產業技術創新的影響——基于中國面板數據的實證分析[J]. 產業經濟研究,2008, (3):35-40.

[8] 李強,聶銳.環境規制與區域技術創新——基于中國省際面板數據的實證分析[J]. 中南財經政法大學學報,2009,(4):18-23.

[9] 蔣伏心,王竹君,白俊紅.環境規制對技術創新影響的雙重效應——基于江蘇制造業動態面板數據的實證研究[J]. 中國工業經濟,2013,(7):44-55.

[10] 張倩.市場激勵型環境規制對不同類型技術創新的影響及區域異質性[J]. 產經評論,2015,(2):36-48.

[11] Walley N. It’s not Easy Being Green[J]. Harvard Business Review,1994,72(3):46-51.

[12] Br?nnlund R.,R.F?re and S.Grosskopf. Environmental Regulation and Profitability: An Application to Swedish Pulp and Paper Mills[J]. Environmental and Resource Economics,1995, 6(1):23-36.

[13] Ambec S. The Porter Hypothesis At 20: Can Environmental Regulation Enhance Innovation and Competitiveness?[J]. SSRN Electronic Journal,2010,(7):2-22.

[14] Sen S. Corporate Governance, Environmental Regulations and Technological Change[J]. European Economic Review,2015,(80):36-61.

[15] 蔡濛萌,薛福根.環境規制、行業污染與生產率增長——基于行業動態面板數據的實證研究[J]. 東岳論叢,2016,(2):178-183.

[16] 沈能,劉鳳朝.高強度的環境規制真能促進技術創新嗎?——基于“波特假說”的再檢驗[J]. 中國軟科學,2012,(4):49-59.

[17] 江炎駿,楊青龍.地方政府干預、環境規制與技術創新——基于我國省際面板數據的研究[J]. 安徽行政學院學報,2015,(3):35-39.

[18] 陶長琪,琚澤霞.金融發展、環境規制與技術創新關系的實證分析——基于面板門檻回歸模型[J]. 江西師范大學學報(自科版),2015,(1):27-33.

[19] 于金,李楠.高管激勵、環境規制與技術創新[J]. 財經論叢,2016,(8):105-113.

猜你喜歡

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

核科學與工程(2021年4期)2022-01-12 06:30:26

中老年保健(2021年12期)2021-08-24 03:30:40

中國傳媒大學學報(自然科學版)(2021年1期)2021-06-09 08:43:00

今日農業(2020年19期)2020-12-14 14:16:52

云南畫報(2020年9期)2020-10-27 02:03:26

中國生殖健康(2020年6期)2020-02-01 06:28:50

中國生殖健康(2019年11期)2019-01-07 01:28:02