Basel III凈穩定融資比率能否替代存貸比?

——來自中國上市銀行的經驗證據

2018-01-17 06:39:23李明輝

財經論叢 2018年1期

李明輝 ,周 邊

(1. 華東師范大學經濟與管理學部,上海 200062;2. 上海財經大學金融學院,上海 200433)

一、引 言

2015年6月24日,國務院召開常務會議審議通過了《中華人民共和國商業銀行法修正案(草案)》,刪除了存續20年的“存貸比不得超過75%”的規定,將其由法定監管指標轉為流動性監測指標。2015年8月26日全國人大常委會分組審議并通過商業銀行法修正案草案。2015年8月29日,國家主席習近平頒布第三十四號主席令,修改后的《中華人民共和國商業銀行法》自2015年10月1日起施行。同年9月,中國銀監會發布第9號令對當前試行的《商業銀行流動性風險管理辦法(試行)》做出修改,刪除了存貸比作為流動性監管指標的條款,修改后的流動性風險監管指標①2011年,銀監會出于引導商業銀行減少資金運用與資金來源的期限錯配,增加長期穩定資金來源,滿足各類表內外業務對穩定資金的需求,發布了《商業銀行流動性風險管理辦法(試行)(征求意見稿)》(以下稱“《(征求意見稿)》”)。在第三章第一節流動性風險監管指標第三十七條中給出了凈穩定融資比率(NSFR)的計算公式,并將其與流動性覆蓋率(LCR)、存貸比和流動性比例一起作為流動性風險監管指標。然而,在2013年版的“《(征求意見稿)》”中,銀監會對流動性風險監管指標進行了重新修訂,修訂后的指標體系中僅包含流動性覆蓋率(LCR)、存貸比和流動性比例。2015年的修訂中又刪除了存貸比指標。將僅包含流動性覆蓋率(LCR,Liquidity Coverage Ratio)②流動性覆蓋率(LCR)指銀行流動性資產儲備與壓力情景下30日內凈現金流出量之比。該指標主要用于衡量銀行在短期(30日內)單個銀行流動性狀況。和流動性比例③流動性比例=流動性資產余額/流動性負債余額×100%。。本文的研究正是基于這一現實背景。

雖然,當前我國商業銀行流動性風險監測指標僅包含流動性覆蓋率和流動性比例,但是從國外的監管實踐以及Basle III的監管要求來看,流動性覆蓋率(LCR)和凈穩定融資比率(NSFR,Net Stable Funding Ration)*凈穩定融資比率(NSFR)指可用的穩定資金與業務發展所需資金之比。該指標主要用于衡量銀行在中長期內可供使用的穩定資金來源是否足以支持其資產業務發展,也可以反映中長期內銀行所擁有的解決資產負債期限錯配的資源和能力。分別從短期和長期兩個角度共同作為流動性風險監測的標準來監測銀行的流動性風險。同時,從監管指標修訂歷史來看,我國銀監會在Basle委員會2010年12月正式推出《流動性風險計量、標準和監測的國際框架》約一年后,于2011年10月發布了《商業銀行流動性風險管理辦法(試行)(征求意見稿)》,將凈穩定融資比率(NSFR)與流動性覆蓋率(LCR)同我國傳統的流動性風險監測指標——存貸比和流動性比例一起作為流動性風險監管指標。由于Basle委員會在NSFR和LCR頒布后,不定期對指標進行修改,銀監會在2013年修訂后的《商業銀行流動性風險管理辦法(試行)(征求意見稿)》中暫時移除了凈穩定融資比率的內容和要求,并表示將在Basle委員會完成對凈穩定融資比率的修訂后,結合我國實際情況逐步修改完善《流動性管理辦法》。2014年10月,Basle委員會正式發布了修訂后的凈穩定融資比率指標的計算辦法,新指標在所需穩定資金(Required Stable Funding)中加入了銀行在其他銀行等金融機構中的短期頭寸、衍生品和衍生品合約中的保證金。雖然,當前我國銀行業監管部門還未來得及結合我國銀行業實際制定新的凈穩定融資比率監管條例,但是當前學術界和實務界普遍認為:未來,我國銀行業監管部門將遵循Basel委員會的要求,適時重新修訂《商業銀行流動性風險管理辦法(試行)》,將修訂后的凈穩定融資比率(NSFR)納入到流動性風險監管體系中,將其與流動性覆蓋率(LCR)、流動性比例一起作為我國商業銀行流動性風險監測指標。

基于上述背景,本文著重研究當前學術界和實務界最為關心的問題,即存貸比指標取消后,若新流動性風險管理辦法引入凈穩定融資比率,那么其能否替代存貸比作為流動性風險監測指標?

二、文獻綜述

圍繞存貸比指標是否應該取消,國內學者和銀行家們展開了大量的研究,且近年來隨著商業銀行利率市場化進程的加快、銀行同質化競爭的加劇、銀行存款增長的趨緩,該爭論日趨激烈,以至于每年兩會上該話題均成為大家爭論的焦點。

現有觀點大多認為:我國商業銀行存貸比上限設立的初衷是為抑制1994、1995年我國高達21.7%和14.8%的嚴重通貨膨脹。為配合當時雙緊的財政與貨幣政策,有效控制商業銀行信貸業務的過度擴張*全國人大在1995年頒布了《中華人民共和國商業銀行法》,其中明確規定:“貸款余額與存款余額的比例不得超過75%”。[1],存貸比孕育而生。

認為我國商業銀行存貸比上限約束過嚴的學者研究發現:當前,我國商業銀行存貸比上限為75%,商業銀行實際存貸比約在65%~80%這一區間,遠低于世界平均水平87.4%*數據來源于:英國《銀行家》雜志2009年披露。。歐美發達國家由于沒有嚴格的存貸比監管,因此貸款規模不受存款規模的限制。發達國家存貸比實際水平也高于世界平均水平,如西歐為98.38%,北美為79.45%,亞洲為77.61%,東歐最高為114.58%[2]。

而認為存貸比上限約束存在合理性的學者和專家們研究發現:靜態來看,目前我國商業銀行實際存貸比約為65.2%,遠低于75%的法定限額標準;動態來看,只要貸款與存款能保持相同的增速,銀行存貸比即可保持穩定[3]。因此,簡單放開存貸比指標并不會直接增加銀行新增貸款水平,解決企業融資難問題。同時,從宏觀經濟調控效果來看,由于商業銀行貸款余額與貨幣供應量的相關性在減弱,運用存貸比調控來限制銀行貸款規模的方法已經不再具有可持續性[4]。從流動性風險角度來看,在我國尚未完全引入巴塞爾協議III《流動性風險管理》的凈穩定融資比率和流動性覆蓋率時,取消存貸比監管指標,易引發商業銀行的監管套利[3][5]。

關于凈穩定融資比率,國內外學者進行了大量的研究,大部分都聚焦于NSFR自身及其對商業銀行息差、盈利、信貸可得性和宏觀經濟的影響。具體如Dietrich et al. (2014)采用西歐的銀行數據研究認為,大多數銀行并沒有達到巴Ⅲ協議規定的NSFR最低100%的要求,對于資產規模較大和快速增長的銀行而言,其NSFR水平更低[6]。H?rle et al.(2010)研究認為,Basel頒布的NSFR最低監管要求會使得銀行的凈息差(NIM)水平降低,進而導致銀行權益資本收益率水平的下降[7]。King(2013)運用西方15國數據研究發現,NSFR的100%水平要求會使得銀行的凈息差減少40%[8]。Allen et al.(2012)認為,Basel流動性監管會在短時間內對企業的信貸可得性和經濟增長產生影響[9]。Angelini et al.(2011)發現,Basel流動性監管協議會使得經濟增長下滑,NSFR每增加1%會使得經濟產出下降0.08%[10]。

國內學者對Basel流動性監管協議的研究除定性研究外[11][12],也有部分定量研究[13][14][15][16],但是對于存貸比和凈穩定融資比率相互關系的定量研究仍處于空白,這也為本文的研究提供了很好的契機。

三、研究檢驗與實證模型設計

(一)研究檢驗

根據前文闡述與分析,結合本文研究的對象,分別從上市銀行個體和整體兩個方面提出如下兩個待檢驗的結論:

檢驗1A:就中國上市銀行個體而言,凈穩定融資比率(NSFR)與存貸比(LDR)均能作為商業銀行流動性風險的監測指標,兩者之間不存在差異,指標一致性水平較好。

檢驗1B:就中國上市銀行個體而言,凈穩定融資比率(NSFR)與存貸比(LDR)均能作為商業銀行流動性風險的監測指標,但兩者之間存在顯著差異,指標一致性水平較差。

檢驗2A:就中國上市銀行整體而言,凈穩定融資比率(NSFR)與存貸比(LDR)均能作為商業銀行流動性風險的監測指標,即低存貸比的銀行與高凈穩定融資比率的銀行所對應的流動性風險不存在差異。

檢驗2B:就中國上市銀行整體而言,凈穩定融資比率(NSFR)與存貸比(LDR)均能作為商業銀行流動性風險的監測指標,即低存貸比的銀行與高凈穩定融資比率的銀行所對應的流動性風險存在顯著差異。

(二)樣本選取

本文樣本為在中國內地和中國香港上市的20家商業銀行。銀行存貸比等數據均來源于Bankscope數據庫,上市時間數據來源于Wind數據庫。雖然目前銀行數據可以更新到2015年,但是考慮到2015年10月后存貸比取消,銀行存貸比大幅度攀升,對后文計算達標率和一致率有很大影響,因此本文將樣本區間限制為2000~2014年。凈穩定融資比率數據來源于作者計算,具體計算方法如表1所示。

(三)存貸比與凈穩定融資比率變量設定

1.凈穩定融資比率(NSFR)

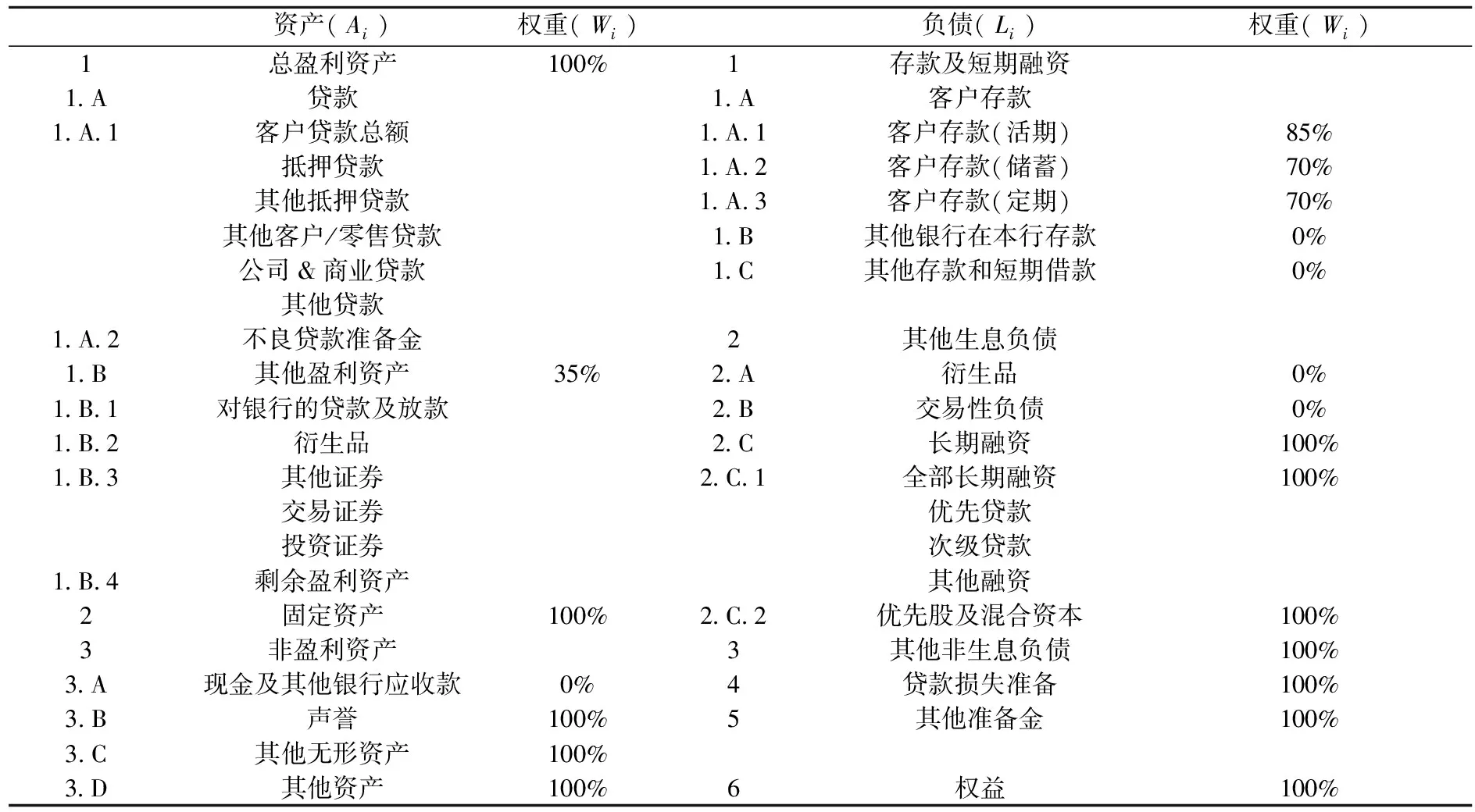

按照Basel委員會官方文件和銀監會2011年公布的《商業銀行流動性風險管理辦法(試行)(征求意見稿)》,凈穩定融資比率的數學表達式為:可用穩定資金(ASF)/所需穩定資金(RSF)×100%。其中,可用穩定資金(ASF)表示銀行可用的各項穩定資金來源,所需穩定資金(RSF)表示銀行發展各類資產業務所需要的穩定資金水平。ASF與RSF中各負債、權益、資產項目所對應的系數由Basel委員會來確定。雖然,我國銀監會只在2011年10月公布過一次凈穩定融資比率的計算方法,但是Basel委員在2009年征求意見稿BCBS(2009)[17]發布,2010年正式定稿BCBS(2010)[18]后,于2014年修訂稿中BCBS(2014)就NSFR的科目和權重又做了一次調整[19]。學者們基于數據可得性,在計算NSFR時均會對各明細科目和權重做一定的調整,如Hong et al.(2014)利用美國芝加哥聯儲的數據[20]、Distinguin et al.(2013)利用Bankscope數據[21]但基于BCBS(2009)辦法計算NSFR,?tker-Robe &Pazarbasioglu(2010)[22]、Dietrich et al.(2014)[6]采用的均是BCBS(2010)[18]版本。經過分析比較并考慮到Bankscope數據庫特征,本文采用目前使用最為廣泛的Vazquez & Federico(2012)[23]、Kapan & Minoiu(2013)[24]的方法,具體可用穩定資金和所需穩定資金科目和權重如表1所示。其中,可用穩定資金(ASF)=∑iLi*Wi,所需穩定資金(RSF)=∑iAi*Wi。

表1 Bankscope數據庫的NSFR計算方法

2.存貸比(LDR)

依據銀監會2013年頒布的《商業銀行流動性風險管理辦法(試行)(征求意見稿)》,存貸比(LDR)=各項貸款余額(Loan)/各項存款余額(Deposit)×100%。

由于2014年7月銀監會曾對存貸比計算口徑進行調整,將“三農”專項金融債所對應的涉農貸款、小微企業專項金融債所對應的涉農貸款等6項不再計入分子(貸款)。2014年12月,央行推出387號文,即《關于調整存款口徑后的存款準備金政策和利率管理政策》明確從2015年起,對“各項存款”統計口徑進行調整,將部分原屬于“銀行同業存放”項下的金融機構存款納入“各項存款”。考慮上述因素,本文在計算實際貸款余額和實際存款余額時參照銀監會調整辦法進行調整。

(四)實證分析指標的計算方法

為輔助分析我國各上市商業銀行存貸比和凈穩定融資比率的情況,本文構造了如下分析指標。

1.存貸比均值。為度量各銀行樣本期內存貸比平均水平,定義存貸比均值=∑tLDRi,t。

2.凈穩定融資比率均值。為度量各銀行樣本期內凈穩定融資比率平均水平,定義凈穩定融資比率NSFR均值=∑tNSFRi,t。

3.存貸比達標率。為度量各銀行樣本期內存貸比實際達標情況,定義存貸比達標率=觀測數(LDR<=75%)/總存貸比觀測數。

4.凈穩定融資比率達標率。為度量各銀行樣本期內凈穩定融資比率實際達標情況,定義NSFR達標率=觀測數(NSFR>=100%)/總NSFR觀測數。

5.存貸比與凈穩定融資比率一致率。為度量各銀行樣本期內存貸比與凈穩定融資比率指標一致情況,定義如下存貸比與凈穩定融資比率指標一致率。

存貸比(LDR)與凈穩定融資比率(NSFR)指標一致率=[(觀測數(NSFR>=100%,LDR<=75%)+觀測數(NSFR<100%,LDR>75%)]/總觀測數。

表2 存貸比與凈穩定融資比率一致率情景分析

四、實證研究結果及分析

(一)上市銀行存貸比、凈穩定融資比率分析

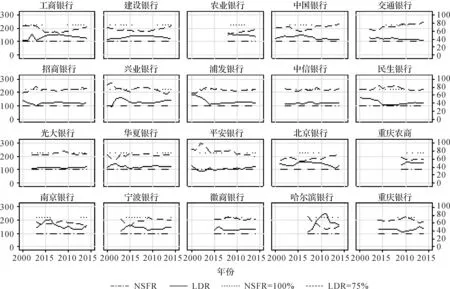

圖1 各上市銀行樣本凈穩定融資比率與存貸比動態①圖中所有比率均以%為單位。左邊坐標為凈穩定融資比率,右邊坐標為存貸比。

圖1給出了我國20家上市銀行凈穩定融資比率與存貸比動態變化。從中可以看出,我國國有五大商業銀行及大部分股份制銀行的凈穩定融資水平均在125%左右上下波動,大部分銀行的存貸比與凈穩定融資水平呈反向變動的關系。

進一步對我國20家上市商業銀行的存貸比和凈穩定融資水平的均值、達標率及一致率進行研究,結果如表3所示。

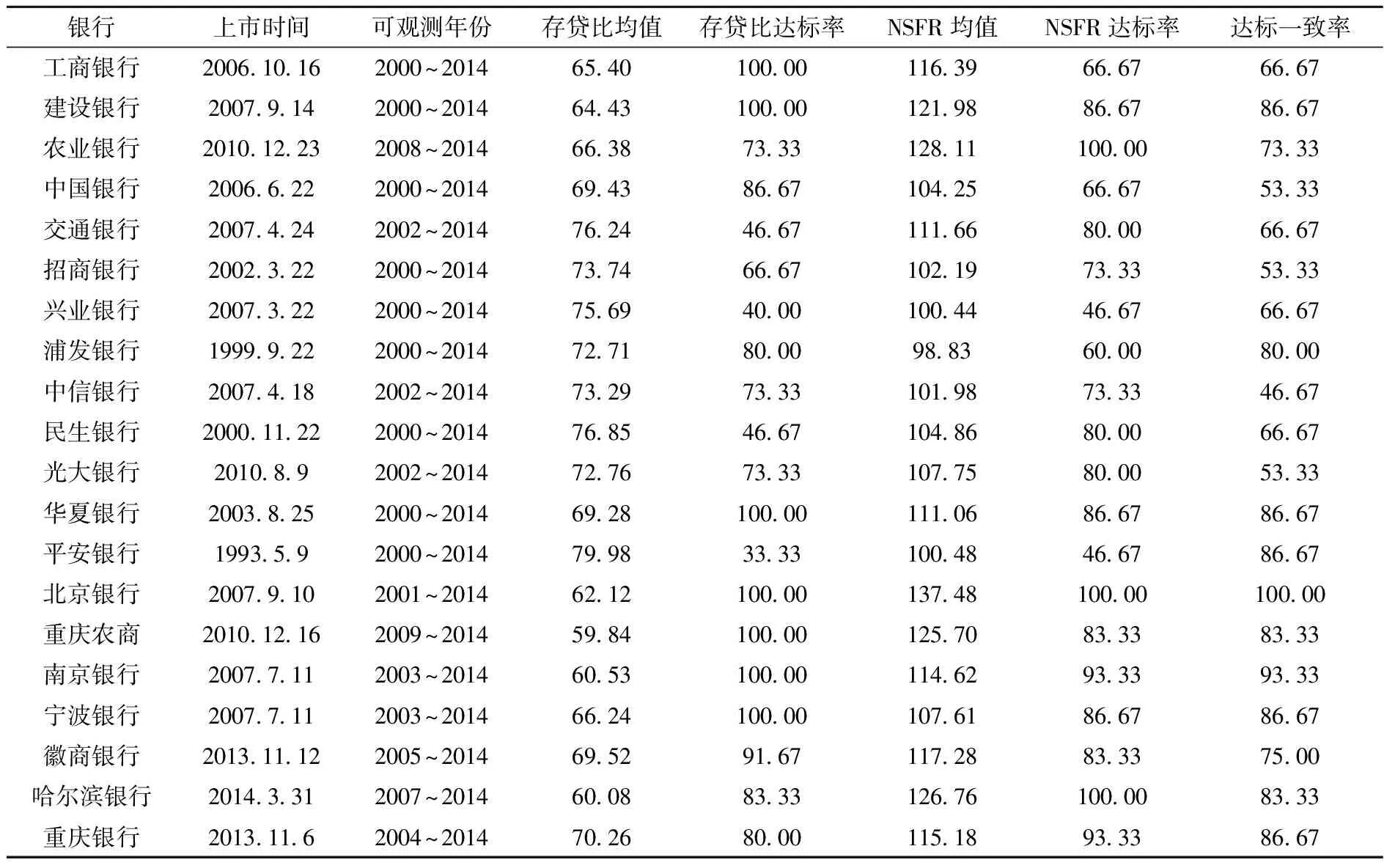

表3 各上市銀行樣本可觀測年份、均值、達標率及一致率情況

注:所有比率均以%為單位。存貸比可觀測年份與凈穩定融資比率可觀測年份一致,為節約篇幅,故合并。香港內地均上市的,上市時間為內地證券市場掛牌上市時間。

從表2數據來看,樣本期內我國各上市商業銀行存貸比(LDR)并未完全達標,其中工商銀行、建設銀行、華夏銀行、北京銀行、重慶銀行、南京銀行、寧波銀行樣本期內存貸比均低于75%,為完全達標。交通銀行、興業銀行、民生銀行、平安銀行樣本期內存貸比達標率較低,約為40%左右,其中平安銀行最低為33.33%。農業銀行、中國銀行、招商銀行、浦發銀行、中信銀行、光大銀行、徽商銀行、哈爾濱銀行、重慶銀行樣本期內達標率水平較高,保持在60%~95%。

樣本期內凈穩定融資比率(NSFR)完全達標銀行分別為北京銀行、農業銀行和哈爾濱銀行,其中北京銀行凈穩定融資比率(NSFR)均值最高為137.48,農業銀行和哈爾濱銀行分別為128.11和126.76。凈穩定融資比率(NSFR)達標率較高銀行為建設銀行、交通銀行、民生銀行、光大銀行、華夏銀行、重慶農商、南京銀行、寧波銀行、徽商銀行、重慶銀行,達標率均保持在80%以上。工商銀行、中國銀行、招商銀行、中信銀行凈穩定融資比率(NSFR)達標率維持在65%以上,興業銀行、平安銀行凈穩定融資比率(NSFR)達標率最低均為46.67%。

由于樣本期內各銀行存貸比(LDR)與凈穩定融資比率(NSFR)達標年份不一定一致,因此本文按照前述指標一致率計算公式計算了各銀行樣本期內存貸比達標與凈穩定融資比率(NSFR)達標一致的比率。從表2中指標一致率的數據來看,北京銀行最高,為100%。建設銀行、浦發銀行、華夏銀行、平安銀行、重慶農商、南京銀行、寧波銀行、哈爾濱銀行、重慶銀行較高為80%以上,工商銀行、農業銀行、交通銀行、興業銀行、民生銀行、徽商銀行指標一致率較高,在60%以上。中國銀行、招商銀行、光大銀行和中信銀行指標一致率較低。

從指標一致率的數據來看*一致率的高低,并不反映銀行資產流動性風險排名,僅反映銀行在原存貸比監管環境下向凈穩定融資比率監管環境下轉變的適應情況。一致率越高,說明兩套監管環境對銀行無差別,一致率越低,說明銀行資產負債的流動性狀況在兩套監管體系差異巨大。,凈穩定融資比率(NSFR)在代替存貸比(LDR)度量流動性風險時,對北京銀行最好,對建設銀行、浦發銀行、華夏銀行、平安銀行、重慶農商、南京銀行、寧波銀行、哈爾濱銀行、重慶銀行效果次好,對工商銀行、農業銀行、交通銀行、興業銀行、民生銀行、徽商銀行效果一般,而對中國銀行、招商銀行、光大銀行和中信銀行則效果并不明顯,一致率約為一半。因此,當監管部門采用廢棄存貸比(LDR),采用凈穩定融資比率(NSFR)作為度量流動性風險監管指標時,對一致率較低的銀行而言,可能面臨著較大的調整壓力。

通過比較存貸比達標率和凈穩定融資比率達標率數據可以看出:(1)存貸比完全達標的銀行在凈穩定融資比率下并不一定完全達標,如工商銀行、建設銀行、華夏銀行、重慶農商、南京銀行、寧波銀行。(2)存貸比未完全達標的銀行在凈穩定融資比率考核體系下卻完全達標,如農業銀行、哈爾濱銀行。(3)在存貸比監管體系下,雖未完全達標,但達標率較高的銀行在凈穩定融資比率體系下達標率將有一定程度的降低,如中國銀行、浦發銀行、徽商銀行。(4)在存貸比監管體系下,雖達標率較低,但在凈穩定融資比率體系下達標率將有一定程度的提升,如交通銀行、招商銀行、興業銀行、民生銀行、光大銀行、平安銀行和重慶銀行。上述達標率的差異,充分反映了我國上市銀行在不同流動性風險監管體系下,其資產負債表結構、存貸比均呈現較大程度的差異。在從原以存貸比向以凈穩定融資比率為流動性風險監管體系轉變時,各上市商業銀行面臨的壓力各不相同。因此,監管部門在修訂流動性風險監管指標時,應充分考慮各銀行的差異,并對那些存在過渡劣勢的銀行給予充分的時間用于調整、適應。上述結論基本驗證了前文提出的檢驗1B,即對于中國上市銀行業個體而言,凈穩定融資比率(NSFR)與存貸比(LDR)均能作為商業銀行流動性風險的監測指標,但兩者之間存在差異,指標一致性水平較差。

(二)上市銀行存貸比、凈穩定融資比率的均值、方差分析

1.凈穩定融資比率(NSFR)分析

(1)凈穩定融資比率(NSFR)的均值分析。表4給出按照存貸比(LDR)高低分組后,凈穩定融資比率(NSFR)的均值情況。從中可以看出無論是存貸比低組*每年將所有上市銀行樣本按照存貸比從低到高進行排序,其中前33%分位數定義為存貸比低組,中間33%分位數~66%分位數定義為存貸比較高組,最后66%分位數定義為存貸比高組。(NSFR對應的均值為123.91%)還是存貸比較高組(NSFR對應的均值為111.06%)以及存貸比最高組(NSFR對應的均值為103.84%)均高于凈穩定融資比率不低于100%的標準。樣本內NSFR總體均值為112.87%,高于100%的凈穩定融資比率最低水平要求。上述結果說明,從直覺上來看,用存貸比的高低來對樣本分組,低存貸比組對應的凈穩定融資比率值其均值最大,次低存貸比組對應的凈穩定融資比率值其均值較大,高存貸比組對應的凈穩定融資比率值其均值最小。

表4 NSFR的均值分析

注:分組方法為每年對樣本按照存貸比從低到高排序,其中前33%分位數的樣本為第1組,中間33%~66%分位數的樣本為第2組,66%分位數以后的樣本為第3組。每組樣本可計算NSFR的均值。下同。

(2)凈穩定融資比率(NSFR)的方差分析。表5給出按照存貸比(LDR)分3組后,凈穩定融資比率(NSFR)的方差分析結果。從實證結果來看,可以認為樣本方差是齊性的。三組總體之間凈穩定融資比率的均值不完全相等,即存貸比(LDR)高中低三組間,凈穩定融資比率(NSFR)存在顯著差別。

表5 NSFR的方差分析

注:第2列為離差平方和,第3列為離差平方和對應的自由度,第4列為均方和,第5列為根據均方和公式計算的F值,第6列為F檢驗對應的P值。最后一行為方差齊性的Bartlett檢驗及其卡方檢驗()統計值及其對應的P值。其中F檢驗原假設(H0)為各組樣本的總體均值相等,在原假設成立時,統計量服從自由度為(2,291)的中心F分布。當F值越接近于1時,原假設成立可能性較大。卡方檢驗的原假設(H0)為方差是齊性的,在原假設成立時,統計量服從自由度為2的卡方分布。下同。

(3)凈穩定融資比率(NSFR)的組間均值差異性檢驗。進一步使用均值兩兩比較方法對存貸比(LDR)高中低三組進行分析(如表6)可知:存貸比低組(第1組)與存貸比中組(第2組)、存貸比低組(第1組)與存貸比高組(第3組)在5%的顯著性水平上凈穩定融資比率(NSFR)均值之間存在統計學意義上的差別,說明存貸比較低的銀行凈穩定融資比率要高于存貸比較高的銀行凈穩定融資比率,存貸比較低的銀行凈穩定融資比率要高于存貸比最高的銀行凈穩定融資比率。而存貸比中組(第2組)與存貸比高組(第3組)在5%的顯著性水平上凈穩定融資比率(NSFR)均值之間不存在統計學意義上的差別,存貸比較高的銀行凈穩定融資比率并不必然高于存貸比最高的銀行凈穩定融資比率。

表6 NSFR的組間均值差異性檢驗

注:各數字表示各組之間的均值差,如第三行第二列中-12.85表示第2組樣本均值(111.06)與第1組樣本均值(123.91)之差,其他結果類似。括號內為均值的統計檢驗所對應的P值,其中原假設(H0):μ1=μ2。

2.存貸比(LDR)分析

(1)存貸比(LDR)的均值分析。表7給出按照凈穩定融資比率(NSFR)分組后,存貸比(LDR)的均值情況。從中可以看出無論是穩定融資比率低組*每年將所有上市銀行樣本按照凈穩定融資比率從低到高進行排序,其中前33%分位數定義為凈穩定融資比率低組,中間33%分位數~66%分位數定義為凈穩定融資比率較高組,最后66%分位數定義為凈穩定融資比率高組。(LDR對應的均值為74.45%)還是凈穩定融資比率較高組(LDR對應的均值為70.22%)以及凈穩定融資比率最高組(LDR對應的均值為63.97%)均滿足存貸比不高于75%的標準。樣本內LDR總體均值為69.41%,低于75%的存貸比最高水平要求。上述結果說明,從直覺上來看,用凈穩定融資比率的高低來對樣本分組,低凈穩定融資比率組對應的存貸比均值最大,次低凈穩定融資比率組對應的存貸比均值較大,高凈穩定融資比率組對應的存貸比均值最小。

表7 LDR的均值分析

(2)存貸比(LDR)的方差分析。表8給出按照凈穩定融資比率(NSFR)分3組后,存貸比(LDR)的方差分析結果。從實證結果來看,可以認為樣本方差是齊性的。三組總體之間存貸比的均值不完全相等,即凈穩定融資比率(NSFR)高中低三組間,存貸比(LDR)存在顯著差別。

表8 LDR的方差分析

(3)存貸比(LDR)的組間均值差異性檢驗。進一步使用均值兩兩比較方法對凈穩定融資比率(NSFR)高中低三組進行分析(如表9)可知:凈穩定融資比率低組(第1組)與凈穩定融資比率中組(第2組)、凈穩定融資比率低組(第1組)與凈穩定融資比率高組(第3組)、凈穩定融資比率中組(第2組)與凈穩定融資比率高組(第3組)在5%的顯著性水平上存貸比(LDR)均值之間存在統計學意義上的差別,說明凈穩定融資比率低、凈穩定融資比率較高以及凈穩定融資比率最高的銀行存貸比之間均存在顯著的差異,其中凈穩定融資比率低的銀行,其存貸比要高于凈穩定融資比率較高和凈穩定融資比率最高的銀行存貸比,凈穩定融資比率較高的銀行存貸比要高于凈穩定融資比率最高的銀行存貸比。

表9 LDR的組間均值差異性檢驗

上述結論基本驗證了前文提出的檢驗2A,即對于中國上市銀行業整體而言,凈穩定融資比率(NSFR)與存貸比(LDR)均能作為商業銀行流動性風險的監測指標,低存貸比的銀行與高凈穩定融資比率的銀行所對應的流動性風險不存在差異。

(三)穩健性檢驗

為確保本文模型估計結果的有效性,本文進行了以下穩健性檢驗:(1)不同數據樣本。正文中的結果為全樣本剔除個別異常值后的結果,該結論可能會受剔除規則影響,所以穩健性檢驗中將觀測又按各銀行特征指標進行5%異常值縮尾處理。(2)不同實證方法。為確保文中兩兩比較的實證結果可靠,本文分別給出了Bonferroni檢驗、Scheffe檢驗、Sidak檢驗三種實證方法的結果,各方法結果可相互印證本文的實證結果。通過上述方法的調整和檢驗,本文實證模型中的凈穩定融資比率與存貸比是否可相互替代的重要結論依然成立,囿于篇幅,部分結果不予贅述。

五、結論與政策建議

本文采用中國20家上市銀行2000~2014年的數據實證研究了凈穩定融資比率(NSFR)與存貸比(LDR)之間是否存在相互替代關系,本文研究結論表明:

(1)我國20家上市商業銀行在存貸比(LDR)為流動性風險監管指標體系下的達標率與以凈穩定融資比率(NSFR)為流動性風險監管指標體系下的達標率存在巨大差異,只有少數銀行能夠在兩種指標體系下均達標,部分在存貸比(LDR)為流動性風險監管指標體系下達標率較高的銀行,在以凈穩定融資比率(NSFR)為流動性風險監管指標體系下達標率有所下滑。

(2)從商業銀行經營實際來看,兩套流動性風險監管指標體系對部分銀行能得出較為一致的達標率,指標一致率水平較高。而對于另外一些銀行而言,其一致性效果較差,一致率水平較低。

(3)就上市銀行整體而言,存貸比高中低三組中,存貸比高組和中組、高組和低組區分凈穩定融資比率的程度較好,存貸比中組和低組區分凈穩定融資比率的程度較差。凈穩定融資比率高中低三組中,高組與中組、高組與低組、中組與低組之間區分存貸比的效果較好。這說明用凈穩定融資比率來代替存貸比作為流動性風險的監測指標在某種程度上能起到存貸比作為流動性風險監測指標的效果。

本文的研究結論對我國商業銀行經營和銀行業監管部門后續繼續修訂流動性風險監管政策都具有較強的參考價值:

首先,就商業銀行經營而言,對于存貸比(LDR)達標率較高而凈穩定融資比率(NSFR)達標率較低的銀行來說,其在新流動性風險監管框架下,可能會面臨巨大的適應、調整壓力。這就要求該類銀行重視并著重加強對巴塞爾協議III中關于長期結構流動性風險——凈穩定融資比率(NSFR)的研究和運用,適時調整經營管理理念,以提前適應未來新《商業銀行流動性風險管理辦法》的考核要求。

其次,對于監管部門而言,如何根據巴塞爾協議III中凈穩定融資比率(NSFR)的要求,制定一套既反映國際標準,又體現中國商業銀行運營特征,既反映國際銀行監管潮流的變化,又能在某種程度上彌補國內外、新舊兩個指標之間鴻溝的新《商業銀行流動性風險管理辦法》,是一項體現監管部門專業水平和監管智慧的難題。

再次,加強對以凈穩定融資比率(NSFR)作為流動性監管指標及其影響的研究。Basel委員會自2010年12月16日提出該指標后,先后于2013年1月和2014年1月對凈穩定融資比率(NSFR)指標進行了修訂。未來該指標仍可能處于不斷的修訂和變化過程中。凈穩定融資比率(NSFR)修訂前后,該指標的差異、變化以及對我國商業銀行的影響都是當前及未來我國商業銀行監管和經營所要考慮的重要問題,加強對該指標及其影響的前瞻性研究顯得迫切而又意義。

[1] 鄭春利.存貸比監管政策分析與改革建議[J]. 經濟視角(下),2013, (11) : 119-120 .

[2] 陳滌非,孫小光.當前存貸比監管的合理性分析與改革建議[J]. 金融縱橫,2013, (2) : 53-58.

[3] 楊凱生.也談談對貸存比指標的看法[N]. 第一財經日報,2014-12-14.

[4] 翟光宇.存貸比監管指標是否應該放松——基于中國上市銀行2007~2012年的季度數據分析[J]. 經濟理論與經濟管理,2013, (6) : 91-101.

[5] 廖岷,馮暉.存貸比、LCR、NSFR的比較分析[R]. 中國金融四十人論壇,2012.

[6] Dietrich A., Hess K., Wanzenried G.The Good and Bad News about the New Liquidity Rules of Basel III in Western European Countries[J]. Journal of Banking & Finance, 2014,44 (6): 13-25.

[7] H?rle P., Lüders E., Pepanides T., Pfetsch S., Poppensieker T., Stegemann U.Basel III and European Banking: Its Impact, How Hanks might Respond, and the Challenges of Implementation[Z]. McKinsey Working Papers on Risk, 2010, (11).

[8] King M. R.The Basel III Net Stable Funding Ratio and Bank Net Interest Margins[J]. Journal of Banking & Finance, 2013,37 (11): 4144-4156.

[9] Allen B., Chan K. K., Milne A., Thomas S.Basel III: Is the Cure Worse than the Disease?[J]. International Review of Financial Analysis, 2012,25: 159-166.

[11] 鐘偉,謝婷.巴塞爾協議Ⅲ的新近進展及其影響初探[J]. 國際金融研究,2011, (3): 46-55.

[12] 巴曙松,樊燕然, 朱元倩.巴塞爾協議Ⅲ在歐盟的實施及其對中國的啟示[J]. 西北工業大學學報(社會科學版),2014, (1): 55-60.

[13] 李明輝,劉莉亞, 黃葉苨.巴塞爾協議Ⅲ凈穩定融資比率對商業銀行的影響——來自中國銀行業的證據[J]. 國際金融研究,2016, (3): 51-62.

[14] 隋洋,白雨石.中資銀行應對流動性監管最新要求的策略研究[J]. 國際金融研究,2015, (1): 62-69.

[15] 田娟.第三版巴塞爾協議凈穩定融資比率的最新修訂及啟示[J]. 南方金融,2014, (6): 31-34.

[16] 陸靜.巴塞爾協議Ⅲ及其對國際銀行業的影響[J]. 國際金融研究,2011, (3): 56-67.

[17] Basel Committee On Banking Supervision. Strengthening the Resilience of the Banking Sector[S]. Consultative Document, Bank for International Settlements, Basel, 2009.

[18] Basel Committee On Banking Supervision. Basel III: A Global Regulatory Framework for More Resilient Banks and Banking Systems [S]. Consultative Document, Bank for International Settlements, Basel, 2010.

[19] Basel Committee On Banking Supervision. Basel III: The Net Stable Funding Ratio[S]. Consultative Document, Bank for International Settlements, Basel, 2014.

[20] Hong H., Huang J., Wu D.The Information Content of Basel III Liquidity Risk Measures[J]. Journal of Financial Stability, 2014, (15): 91-111.

[21] Distinguin I., Roulet C., Tarazi A.Bank Regulatory Capital and Liquidity: Evidence from US and European Publicly Traded Banks [J]. Journal of Banking & Finance, 2013,37 (9): 3295-3317.

[22] ?tker-Robe O., Pazarbasioglu C., di Perrero A. B., Iorgova S., Knbay T., Le Leslé V., Melo F., Podpiera J., Sacasa N., Santos A.Impact of Regulatory Reforms on Large and Complex Financial Institutions[Z]. International Monetary Fund, IMF Working Paper, 2010,(11).

[23] Vazquez F., Federico P. M.Bank Funding Structures and Risk: Evidence from the Global Financial Crisis[R]. Available at SSRN 1997439, 2012.

[24] Kapan T., Minoiu C.Balance Sheet Strength and Bank Lending During the Global Financial Crisis[R]. Deutsche Bundesbank,Discussion Paper, 2013,(38).

猜你喜歡

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

房地產導刊(2020年8期)2020-09-11 07:47:40

房地產導刊(2020年6期)2020-07-25 01:31:00

大眾投資指南(2020年10期)2020-07-24 08:03:40

消費導刊(2017年20期)2018-01-03 06:27:21

High Technology Letters(2017年3期)2017-09-25 12:53:30

中國老區建設(2016年3期)2017-01-15 13:53:21

創新作文(小學版)(2016年20期)2016-08-22 09:11:22

山西大同大學學報(社會科學版)(2016年6期)2016-01-23 02:06:18