最強鏈接:特朗普減稅新政

2018-01-24 03:03:38中央財經大學財政稅務學院

首席財務官 2017年11期

關鍵詞:企業

稅收新政以“美國優先”為原則,主張全面減稅,刺激美國居民工作的積極性,鼓勵本土企業回歸美國。與強調稅收公平的希拉里不同,特朗普注重稅收效率,主張通過減稅和簡化稅制刺激社會經濟的增長。

改變“穿透性收入”的征稅方法。根據美國的“打勾規則”(checkthe-box rule),除上市公司一般被視為稅收實體外,納稅人可自行選擇企業類型。合伙企業被視為“稅收透明體”,不必繳納企業所得稅;企業向合伙人分配利潤后,合伙人就分配所得繳納個人所得稅。特朗普的稅收新政提出,對該類型的所得課征15%的特殊低稅率。

稅收新政的目的是保障美國中產階級利益,實行稅收普惠政策,簡化稅收體制,打擊美國公司將總部設在海外的稅收倒置行為,增加美國就業和國際競爭力,同時,力求在不增加債務赤字的情況下促進美國企業的經濟增長。

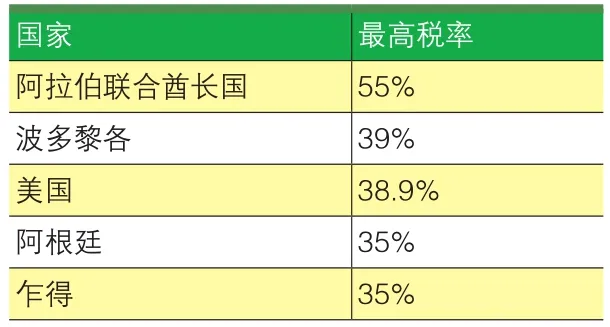

改革企業所得稅

過去十年中,全球各國的平均企業所得稅稅率均有所下降,特朗普的稅收計劃試圖與全球趨勢保持一致。目前,美國擁有全球第三高的法定最高企業所得稅率(見表2)。全球188個國家和稅收管轄地中,平均最高企業所得稅率為22.5%。如果考慮每個地區的GDP,則平均稅率是29.5%。特朗普的稅收新政的核心是降低稅率,提出無論企業的組織形式和規模如何,所有企業均適用15%的企業所得稅。

廢除替代性最低稅(AMT)。替代性最低稅的設計初衷是確保對一定程度的高收入者適當征稅,遏制企業和富人逃稅,但是該政策本身存在諸多不完善的地方,且使得納稅申報工作越來越復雜。許多黨派同意改變AMT,但是基本上反對徹底廢除AMT,因為AMT的存在對維護稅收公平發揮了不可磨滅的作用。特朗普的稅收新政提出徹底廢除替代性最低稅,正是與其簡化稅制、重視效率的思想相一致,但預計會面臨較大阻力。

允許制造業公司將投資費用化。除研發抵免外,取消“國內特定生產活動”,稅前扣除優惠政策和所有其他經營性稅收抵免。根據特朗普的計劃,在美國從事制造業的公司可以在資本投資的全部費用和支付的利息之間選擇扣除,允許其將資本投資全部費用化。這一政策旗幟鮮明地表明特朗普對制造業的支持和重視態度,一般來說,制造業的資本投資開支具大,允許制造業企業將其全部費用化,能夠極大增加稅前投資,減少其當期應納稅所得額,減輕稅負。

表2 全球法定企業所得稅率最高的五個國家

廢除“推遲課稅”的規定,征收“匯回稅”,特朗普稅收新政終結企業延遲繳納海外子公司所得稅的政策,允許海外子公司按照10%的低稅率一次性將所得匯回美國,但不得拖延。這是特朗普解決稅收倒置問題的重要舉措,希望以“匯回稅”為契機,鼓勵跨國公司海外資本回流美國,增加美國的就業機會,促進美國經濟增長。但是,也有反對者認為這項規定將迫使美國的跨國公司將注冊地轉向避稅地。

他山之石,可以攻玉。提出開征“邊境稅”的計劃,美國企業搬遷至國外,在國外開設工廠并雇傭員工,產品再出口美國,將對其征收35%的高額“邊境稅”,它的開征是對美國資本外流的懲罰舉措,具有強烈的貿易保護主義色彩,意在迫使美國企業留在美國,為美國創造更多工作崗位,解決美國人民的就業問題。

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年4期)2022-06-05 07:53:30

當代水產(2022年1期)2022-04-26 14:34:58

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

當代水產(2021年5期)2021-07-21 07:32:44

當代水產(2021年4期)2021-07-20 08:10:14

云南畫報(2020年9期)2020-10-27 02:03:26