企業應用管理會計五大要素

2018-01-26 07:33:32陳虎

首席財務官 2017年24期

文/陳虎

管理會計活動貫穿于企業管理的每一個環節,利用一系列的管理方法和工具支撐企業的管理與經營。

管理會計是為組織創造價值和保值而收集、分析、傳遞和使用與決策相關的財務和非財務信息。管理會計是會計的重要分支,與財務會計不同,管理會計主要服務于組織內部管理需要,在組織規劃、決策、控制和評價等方面發揮重要作用。

管理會計存在并滲透到企業管理與經營的整個過程,面對過去,管理會計以財務會計所提供的數據為依據,進行深層次的加工,使其充分了解過去,又使其決策能夠更好地適應現在和未來;面對現在,管理會計對執行過程當中存在的偏差實行及時修正,以保障經濟活動能夠按照決策預定的軌道順利進行;面對未來,管理會計全面且精準地利用現有信息,能夠協助管理部門客觀而全面地掌握全局,從而提高了預測與決策的客觀性和科學性。

管理會計產生于20 世紀上半葉,是以泰羅的科學管理學說為基礎形成、發展起來的標準成本系統,從最初的注重成本決策和財務控制,到管理控制和決策,再到今天的強調企業價值創造,管理會計成為企業內部管理的重要組成部分,形成了系統性極強的管理機制。

企業應用管理會計包括五個要素:管理會計體系框架、管理會計活動、管理會計工具、管理會計應用環境及管理會計報告。

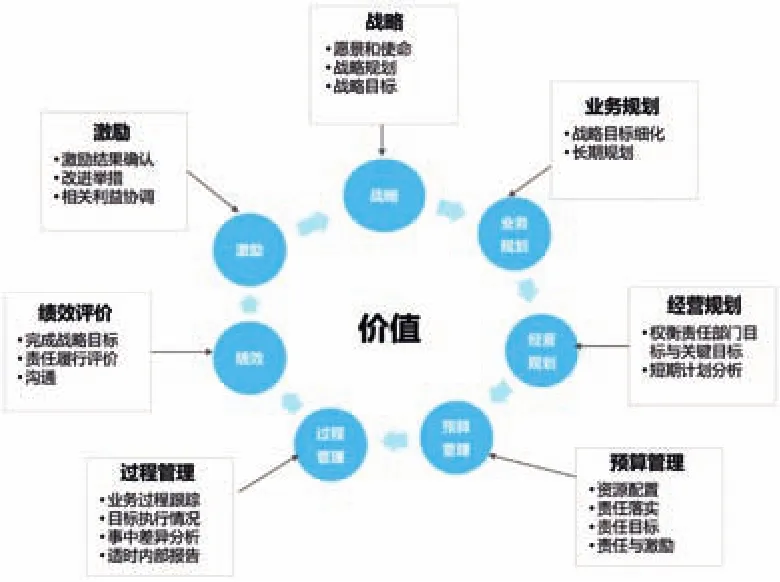

管理會計體系框架依循著企業的管理過程,將戰略規劃作為起點,進行資源配置優化、責任落實、執行過程跟蹤,以及執行結果評價與激勵,以確保戰略的實施。管理會計體系框架(如圖1所示)。

從管理會計體系框架圖可以看到,管理會計活動貫穿于管理的每一個環節,利用一系列的管理方法和a工具支撐企業的管理與經營。

1.戰 略與規劃

管理會計根據對經濟、政治、社會、商業和金融趨勢的評估,運用洞察力,在整個組織的戰略、戰術、團隊和個人層面影響并領導變革,制定與組織長期計劃保持一致的財務戰略,聚焦于組織未來關鍵領域,盡可能地擴大機會,降低風險。

在規劃環節,管理會計評估與量化具有戰略匹配度的計劃,包括計劃銷量和銷售額、資源數量、成本費用、資產、負債、現金流量以及其他非財務指標。

2.資 源配置

在預算環節,管理會計將企業的目標轉化成具體的資源安排,預算是具體化的戰略規劃、貨幣化的經營計劃。在企業的管理控制鏈中,預算管理在戰略規劃和日常經營之間充當了重要傳導機制,將宏觀的戰略方向逐步落地為具體的經營計劃和業務規劃,并為公司績效和個人績效的評價提供了基線標準。

3.過 程管理

管理會計在業務執行過程中進行跟蹤控制,在控制的全過程中必須及時發現偏差或異常表現,提出解決方案和措施,從而為管理層改善公司經營管理提供決策支持,同時也促使各業務單位對已發生的業務進行深層次挖掘和研究。

圖1 理會計體系框架

4.績 效評價與激勵

在績效管理環節,管理會計支持、實施和監督績效管理流程,并創造能使業務單位和員工得到鼓舞、鼓勵和重視的工作環境。

管理會計活動

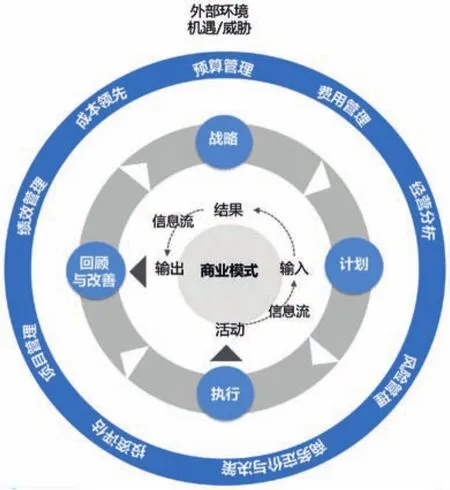

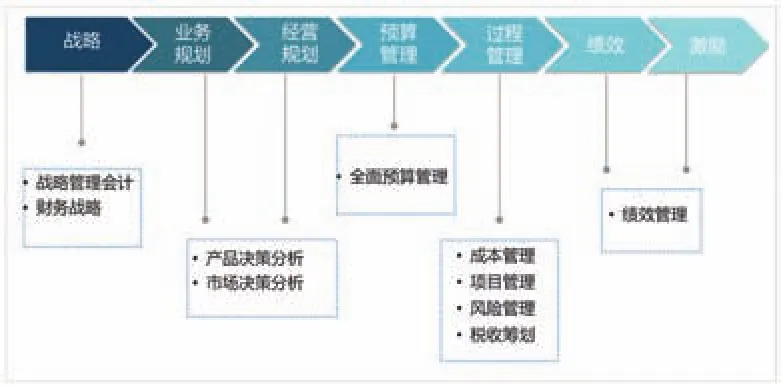

管理會計活動是企業進行的圍繞管理價值鏈、服務于各個管理環節的相關活動。通常包括預算管理、費用管理、經營分析、風險管理、商務定價與決策、投資評估、項目管理、成本領先及績效管理等管理活動(如圖2所示)。

戰略管理會計將視角投向于外部環境、客戶、競爭對手以及產品,深入了解產品、服務及市場,構建戰略;監督和預測消費者和競爭者行為的變化,確定新興商業模式的影響,發起行動,作出最優響應。

財務戰略關注的焦點是組織的凈現值最大化,包括投資戰略、籌資戰略、營運戰略與股利戰略。根據宏觀經濟發展狀況和公司發展戰略,在各種競爭機會之間分配稀缺資本資源。

產品決策分析和市場決策分析,是管理會計根據趨勢、行業、市場、消費者行為以及影響組織的多種因素,結合組織經營戰略,評估市場規模、性質、特點、市場容量,分析產品盈利性,決定未來一段時間企業以什么產品滿足目標市場,確定產品和服務的銷售價格和折扣安排。

圖2 管理會計活動

預算管理站在企業的角度來平衡各種資源,協調利用好各種資源,并通過有效地執行任務,來實現企業的目標,是銜接公司戰略和績效考核的重要管理工具。它作為企業整體管理框架中的重要組成部分,包含了從戰略目標分解、經營計劃制定、預算方案的形成、預算執行過程中的監控、分析和動態預測等一系列管理流程和工作方法。

成本管理會計理解組織成本動因,分析、規劃與管理成本,包括產品定價與供應鏈分析,提升價值鏈效率,確定成本目標。在組織范圍內,持續不斷地識別、減少浪費,以釋放資源來進行創新并增加利益相關者的利益。

項目管理中,管理會計對項目實施控制,以增加項目盈利機會、減少風險可能。在這個過程中,管理會計為項目計劃、預算和開支提供財務監督,溝通項目進程,確保項目獲得充足的資源,滿足組織戰略目標的需求。

圖3 企業管理會計活動示例

風險管理貫穿于企業的計劃和業績過程,管理會計識別和管理這些風險,確認風險,并結合相應的風險大小、組織規模及環境,評估各種風險發生的可能性和影響,提出合適的應對措施的建議。可以幫助組織在執行戰略過程中增加成功幾率、減少失敗可能,進而消減不確定性。

稅收籌劃中,管理會計需要評估其經營所屬司法管轄權領域里的相關稅收法規的影響,提出轉移定價建議,分析收購兼并過程中的稅務影響,選擇合適的商務模式,幫助組織符合法律要求,降低稅收成本并規避稅收風險。

績效管理圍繞公司戰略規劃和經營目標而設定,一般包括組織KPI指標設計、績效監控、績效考核、結果應用等閉環式管理。管理會計需要將關鍵績效指標評價與激勵制度融合,并進行定期考核與獎勵兌現。好的激勵制度可以將個人與企業,局部與整體,分支與總部有效融合,促進企業戰略目標的達成。企業管理會計活動示例(如圖3所示)。

管理會計工具

管理會計工具方法是企業應用管理會計時所采用的模型、技術、流程等的統稱,是管理會計活動的具體實現手段。

管理會計功能的發揮有賴于各種管理會計工具的應用。隨著外部環境的變化和企業提升管理決策能力的需求,管理會計工具也在不斷地創新與完善,促進了管理會計的發展。按照上文中提出的管理會計框架,我們可以將管理會計工具歸納為戰略管理工具方法、預算管理工具方法、過程管理控制工具方法、績效管理工具方法四大類。

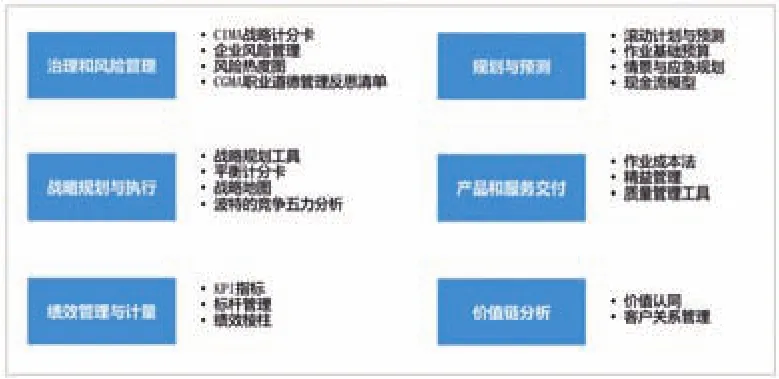

戰略管理會計工具,幫助企業管理者進行戰略分析與戰略選擇。比如,PEST分析法、產品生命周期、戰略群組分析、消費者分析、外部因素評價矩陣(EFE矩陣)、競爭態勢矩陣(CPM矩陣)等工具關注外部環境;企業資源與能力分析、價值鏈分析、波士頓矩陣、內部因素評價矩陣(IFE矩陣)等工具關注企業內部環境;SWOT矩陣、戰略鐘、戰略地位與行動評價矩陣(SPACE矩陣)等工具幫助企業進行戰略選擇與戰略規劃。

預算管理工具如全面預算管理、彈性預算、滾動預算、超越預算管理、作業基礎預算等,企業用這些工具預測未來各項業務活動的財務表現。

過程管理控制工具,幫助企業進行過程管理,監督戰略實施與執行情況。比如標準成本法、作業成本法、責任成本法、成本性態分析、目標成本法等工具是成本管理的常用工具;精益會計、審批控制法關注浪費的消除;企業風險管理(ERM)評估重大風險并實施有針對性的風險響應;稅務籌劃(組織籌劃、交易模式籌劃、合同籌劃、盈利籌劃)關注企業稅務風險的規避與稅務成本的降低;全面質量管理(TQM)、六西格瑪、質量成本是關注產品與服務交付的質量管理工具。

績效管理工具,幫助企業對經營績效進行監控和分析,確保戰略目標的實現。常用的績效管理工具有平衡計分卡(BSC)、關鍵績效指標(KPI)、目標管理、標桿管理等。

CIMA在《管理會計師的基本工具》中提出的管理會計工具的內容(如圖4所示)

管理會計工具豐富多樣,每個企業的規模、行業、發展階段以及文化各不相同,沒有所謂的“最好”的工具和方法,企業在構建管理會計體系時,應選擇合適的工具和方法,并結合企業的發展持續改進。

管理會計應用環境

管理會計應用環境,是企業應用管理會計的基礎,包括內外部環境。內部環境主要包括與管理會計建設和實施相關的價值創造模式、組織架構、管理模式、資源保障、信息系統等因素。外部環境主要包括國內外經濟、市場、法律、行業等因素。管理會計應用環境的不同,決定了企業管理會計的“個性化”,企業會選擇不同的管理會計活動、工具、信息技術,實現對經營過程的管理和控制。

圖4 CIMA管理會計工具展示圖

管理會計報告

管理會計報告是管理會計活動結果的呈現,為企業管理者提供滿足決策需要的信息。

管理會計的基本職能包括預算、成本、風險控制和管理報告,是支持管理者作出高質量核心決策的重要手段。企業管理會計信息系統的建設需重點關注預算管理系統、成本管理系統、績效管理系統、內控&風險管理系統以及經營決策支持系統。

(1)預算管理系統覆蓋了預算編制、預算執行與控制、預算分析與考核全流程;

(2)成本管理系統通過建立成本模型,實現成本監控、成本預警、成本分析等功能;

(3)內控&風險管理系統,即治理、風險及合規系統,涵蓋了風險管理、內控管理、風險預警、審計管理等模塊;

(4)績效管理系統圍繞公司經營目標而設定,一般包括目標制定、計劃分解、執行監控、分析考核等功能;

(5)經營決策支持系統是為管理人員的決策過程提供交互式信息支持的信息系統。

猜你喜歡

今日農業(2022年15期)2022-09-20 06:56:20

當代水產(2022年1期)2022-04-26 14:34:58

河南電力(2021年5期)2021-05-29 02:10:00

電影(2018年12期)2018-12-23 02:18:48

知識經濟·中國直銷(2018年8期)2018-08-23 09:15:52

知識經濟·中國直銷(2017年11期)2017-11-28 05:32:35

雜文月刊(2016年1期)2016-02-11 10:35:51

現代企業(2015年8期)2015-02-28 18:54:47

筑路機械與施工機械化(2014年7期)2014-03-01 03:00:35

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48