中國資本外逃的影響因素分析

——基于分位數回歸與Shapley值分解

2018-02-02 07:25:25張莉娜車佳頤呂祥偉

山東工商學院學報 2018年1期

關鍵詞:影響

張莉娜,車佳頤,呂祥偉,馬 宇

(1.山東工商學院 金融學院,山東 煙臺 264005;2.煙臺第一中學,山東 煙臺 264000)

一、引 言

上世紀80年代中期,由于拉丁美洲國家不斷陷入債務危機的困境,資本外逃才逐漸引起學術界的廣泛關注,而1998年爆發的亞洲金融危機以及2008年下半年美國次貸危機,使得資本外逃問題更加凸顯。隨著我國改革的不斷深入以及經濟開放程度的不斷提高,與世界的聯系愈加密切,因此來自國際方面風險的沖擊更加頻繁。雖然我國從上世紀80年代才開始大量引入外資,并多次成為世界上僅次于美國的第二大利用外資國,且從外資的流入中收益頗多,但我國依然存在著大量的資本外逃現象。自從2008年那場席卷全球的次貸危機爆發后,當今世界依舊處于緩慢的復蘇過程中,主要發達國家貨幣政策開始走向分化:美國退出量化寬松的貨幣政策,并于2015年12月第一次加息開始,在2016年12月與2017年3月又分別進行了兩次加息,據美聯儲預計,在經濟發展符合預期的情況下,2017年還將會有三次加息;與此同時,歐元區和日本繼續實行低利率等量化寬松的貨幣政策。美國作為一個超級大國,其貨幣政策的實施,對世界將有很大的溢出效應,隨著美國加息計劃的啟動以及經濟的逐漸復蘇,將會對我國資本外逃產生何種影響?本文正是基于這種背景下對我國資本外逃的影響因素進行研究。

雖然我國資本外逃現象并沒有實質上對我國經濟造成危害,但其潛在的危害不容忽視,根據歷史經驗表明,一個國家發生大量資本外逃會使該國失去金融領域的控制權,從而造成金融風險的上升,對經濟造成巨大影響,因此有效的規避未來可能發生的風險,對我國經濟持續、健康、平穩的發展至關重要。

二、文獻綜述

國外學者對資本外逃的決定因素做了大量的研究。Cuddington(1986)[1]采用OLS分析方法對包括巴西、智利、韓國等8個發展中國家進行了資本外逃的影響因素分析,最后得出結論為:國內利率、國外利率、外債增量以及本幣的預期貶值率是影響資本外逃的主要因素,其中國內外利率之差越大、外債增量越多以及本幣預期貶值率越大,資本外逃的發生率就越大。Dooley(1988)[2]通過研究通貨膨脹、金融抑制和外債風險溢價對資本外逃的影響,得出了和Cuddington相同的結論。Hermes etc.(2001)[3]采用1971年至1991年的發展中國家數據,對政府財政赤字、通貨膨脹率及稅收支出等指標所測度的政府政策的不確定性對資本外逃的影響進行了研究,結果表明政策的不確定性對資本外逃確實產生顯著的影響。Lea etc.(2006)[4]采用面板數據,對45 個發展中國家進行研究,結果為:政治、政策的不穩定以及經濟風險是產生資本外逃的重要因素。

在國內,隨著我國資本外逃規模的增加,國內學者對資本外逃的影響因素也做了較為詳盡的研究。李心丹和鐘偉(1998)[5]通過人民幣貶值預期、國內外名義利率之差及通貨膨脹率三個變量對資本外逃的影響進行研究,得出的結論為:以上三個變量均是影響我國資本外逃的主要因素。李慶云和田曉霞(2000)[6]采用1982至1998年數據,對我國資本外逃的影響因素進行了研究,結果發現:財政赤字和人民幣匯率高估的滯后期對我國資本外逃的影響雖然較大,但是中國政府對內外資實行的差別待遇政策所形成的套利空間是促使我國發生資本外逃的最為重要的因素。楊海珍和Frank R. Gunter(2001)[7]采用相關分析、因子分析以及格蘭杰因果分析等方法對資本外逃與外商直接投資之間的關系進行研究,研究表明外商直接投資與資本外逃之間有顯著的正相關關系,并且處于長期穩定的狀態。陳偉國和李杰(2006)[8]采用格蘭杰因果和協整檢驗也對資本外逃與外商直接投資之間的關系進行研究,得出了相同的結論。2002年楊海珍和羅永立[9]采用最小二乘法(OLS),對經濟增長率、通貨膨脹率、國內外利差水平之差、財政赤字、外債增加、外匯儲備變動率、匯率高估、進出口貿易額、稅收差異、政治金融風險等9個因素對我國資本外逃的影響進行了研究,結果表明:外債、本幣的高估以及1997年的亞洲金融危機是影響我國資本外逃的主要因素。楊勝剛等(2003)[10]采用動態計量經濟分析法,對1982至2002 年我國資本外逃現象進行了研究,結果為:財政赤字的增加、政治金融風險、匯率高估及內外資差別待遇政策是影響我國資本外逃的主要因素。謝建國和黃凌瑩(2007)[11]采用1982至2004年數據,對我國資本外逃的影響因素進行實證研究,研究結果為:人民幣名義匯率貶值、美中存款利率之差、財政赤字、中國政府內外資差別待遇政策對我國資本外逃存在推動作用,但是外匯儲備、國內生產總值對我國資本外逃存在抑制作用。周媛和孫利(2015)[12]基于我國1986至2013年數據,采用逐步回歸法,對我國資本外逃的影響因素進行研究,結果表明:外商直接投資及人民幣幣值變動率對資本外逃是正向關系,而宏觀經濟、金融穩定性及銀行、貿易信貸規模對資本外逃是負向關系。馬宇和唐羽(2017)[13]采用固定效應及GMM法對新興市場國家的資本外逃的影響因素進行了研究,結果表明:本幣幣值變動率、政府公共債務、本國存款利率以及政治風險對新興市場國家資本外逃均產生顯著影響。

綜上所述,由于學者們對資本外逃的測算不同、研究的時間區間不同以及計量方法的不同,得出的結論也不盡相同,并且在進行資本外逃影響因素的研究時只考慮了國內變量,并沒有考慮國際變量對所研究國家資本外逃的影響,而本文對各影響因素進行Shapley值分解的結果表明,國際因素對資本外逃的貢獻程度高于國內因素對資本外逃的影響,因此在進行分析時應加以考慮在內,基于此,本文可能的創新點如下:第一,采用的數據較新。本文選取的時間區間為1987~2016年年度數據,時間跨度長,數據較新,可以反映最新的國內外經濟形勢,使研究結論更具有說服力。第二,采用分位數回歸以及Shapley值分解。分位數回歸相比于普通最小二乘(OLS)回歸,可以減少極端值的影響,使所得結論更加穩健,Shapley值分解可以量化各影響因素的重要程度,以此可直觀顯示出每個影響因素的重要性。第三,加入國際因素。隨著我國經濟開放程度的不斷提高,國際因素對我國資本外逃的影響也日益顯著,并且本文的實證分析也對此加以了證明。

三、模型的構建

假定條件分布y|x的總體q分位數yq(x)是x的線性函數,其表達式為:

(1)

(2)

四、變量的選取

(一)被解釋變量

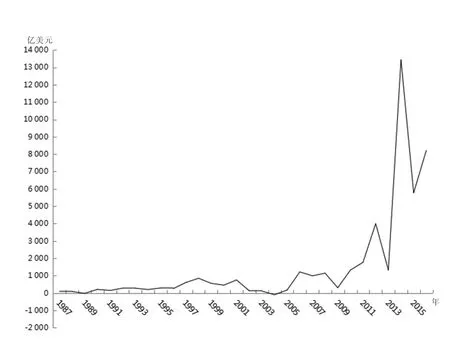

本文選取資本外逃與GDP的占比作為被解釋變量。其中資本外逃的數值是根據世界銀行的間接法(1985)[15]計算而來的,具體計算公式為:資本外逃=外債變動額+外國直接投資凈流入+經常項目順差-官方外匯儲備差額。其中外債數據來自于國家統計局網站,其余數據均來自于《中國國際收支平衡表(時間序列數據)》。世界銀行法又稱為剩余法,其基本思路為一國的資金來源減去一國的資金運用,其中資金來源為外債變動額、外國直接投資凈流入以及經常項目順差額,資金運用為外匯儲備增加差額,當資金來源的值大于資金運用的值時,就產生了資本外逃(修晶等,2002)[16]。把計算的結果做成趨勢圖,如下頁圖1所示。

由圖1可知,由世界銀行法計算出來的我國資本外逃的規模在1987年至2005年總體來說波動不大,但在2005年以后,我國資本外逃的規模表現出明顯的上升趨勢,其中在2014年我國資本外逃的規模達到最大,為13 434.43億美元,2015年資本外逃的規模下降后,2016年又開始反彈。

(二)解釋變量

本文將資本外逃的影響因素分為國際和國內兩個方面,其中對于國內因素而言,主要劃分為貨幣政策以及宏觀經濟兩個層面。

圖1 資本外逃趨勢圖

1.國內拉動因素

(1)貨幣政策層面

第一,通貨膨脹率(INF)。通貨膨脹率對資本外逃的影響取決于兩方面因素:一方面通貨膨脹水平越高,會導致本國居民手中的實際財富越少,為了減少損失,本國居民會把資產轉移或者投資到國外,因此通貨膨脹率的提高促進了資本外逃的發生,反之則抑制了資本外逃的發生;另一方面根據菲利普斯曲線,通貨膨脹率分為溫和的通貨膨脹和惡性的通貨膨脹,溫和的通貨膨脹從某種程度上有利于國家經濟的發展,進而對資本外逃產生抑制作用。因此通貨膨脹率與資本外逃之間的關系不確定。本文選取的通貨膨脹的指標是按照消費者價格指數所衡量的通貨膨脹率,數據來源于世界銀行。

第三,中美利率之差(IS)。中美兩國之間由于利率水平的差異,導致了投資者套利行為的發生。如果中美之間利率之差向正的方向上逐漸擴大,即中美之差的值變大,則對于投資者而言投資于我國所獲得的收益高于美國,因此投資者將資產更多的投資于我國,抑制了資本外逃的發生;中美之差向正的方向上逐漸減小或向負的方向上逐漸增加,即中美之差值變小,投資者出于減少風險或者套利行為的考慮,將資產更多的投向于美國,因此促進了資本外逃的發生。因此中美利率之差與資本外逃之間是負相關關系。本文選取的中美利率之差是我國存款利率與美國聯邦基金利率之差,數據來源于世界銀行。

第四,廣義貨幣供應量(CM2)。貨幣的供應量是反應市場流動性的指標:貨幣供應量越多,說明市場流動性水平越好,反之則市場流動性水平越差。我國市場的流動性越好,表明國內市場風險性越小,會促進投資者對我國進行投資的積極性,因此抑制了資本外逃的發生,反之則抑制資本外逃的發生。因此我國市場的流動性與資本外逃之間是負相關關系。本文選取的我國市場流動性的代理變量為我國廣義貨幣供應量與GDP的占比,數據來源于世界銀行。

(2)宏觀經濟層面

第二,外商直接投資(FDI)。如果資本外逃是由本國的投資環境所產生的, 當本國宏觀經濟得到改善時,則外商對本國的直接投資增加,就會抑制本國資本外逃的發生;如果資本外逃是由本國內資和外資的差別待遇或非法洗錢活動所產生的, 則投資者會為了得到政策上的“優待”,而先將資金轉移到國外,然后以“外資”的身份將資金投資到本國,因此促進了資本外逃的發生。因此外商直接投資與資本外逃之間的關系不確定,取決于本國的投資環境與政策。本文選取外商直接投資的變量為外商直接投資與GDP的占比,數據來源于國家統計局。

第三,政府財政赤字(DEF)。一國政府在財政赤字的情況下,政府不得不采用增加稅收或者增發貨幣收取通貨膨脹稅的方式來彌補財政虧空,無論政府采用哪種方式,均增加了國內外投資者投資本國經濟的負擔,進而相應減少對本國的投資,促進了資本外逃的發生。因此政府財政赤字對資本外逃之間是正相關關系。本文選取的政府財政赤字的變量為政府財政赤字與GDP的占比,數據來源于國家統計局。

2.國際推動因素

(1)國際市場的流動性(AM2)

國際市場的流動性越好,表明國際市場風險性,會促進投資者進行國際投資的積極性,因此促進了資本外逃的發生,反之則抑制了資本外逃的發生。因此國際市場的流動性與資本外逃之間是正相關關系。和國內變量一樣,本文選取具有代表性的美國廣義貨幣供應量與GDP的占比作為衡量國際市場流動性的指標,美國的貨幣供應量越多,則說明國際市場的流動性水平越好,反之則國際市場的流動性水平越差,數據來源于世界銀行。

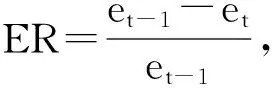

(2)美元指數的變化率(RUSDX)

表1 變量說明

五、實證結果與分析

(一)分位數回歸

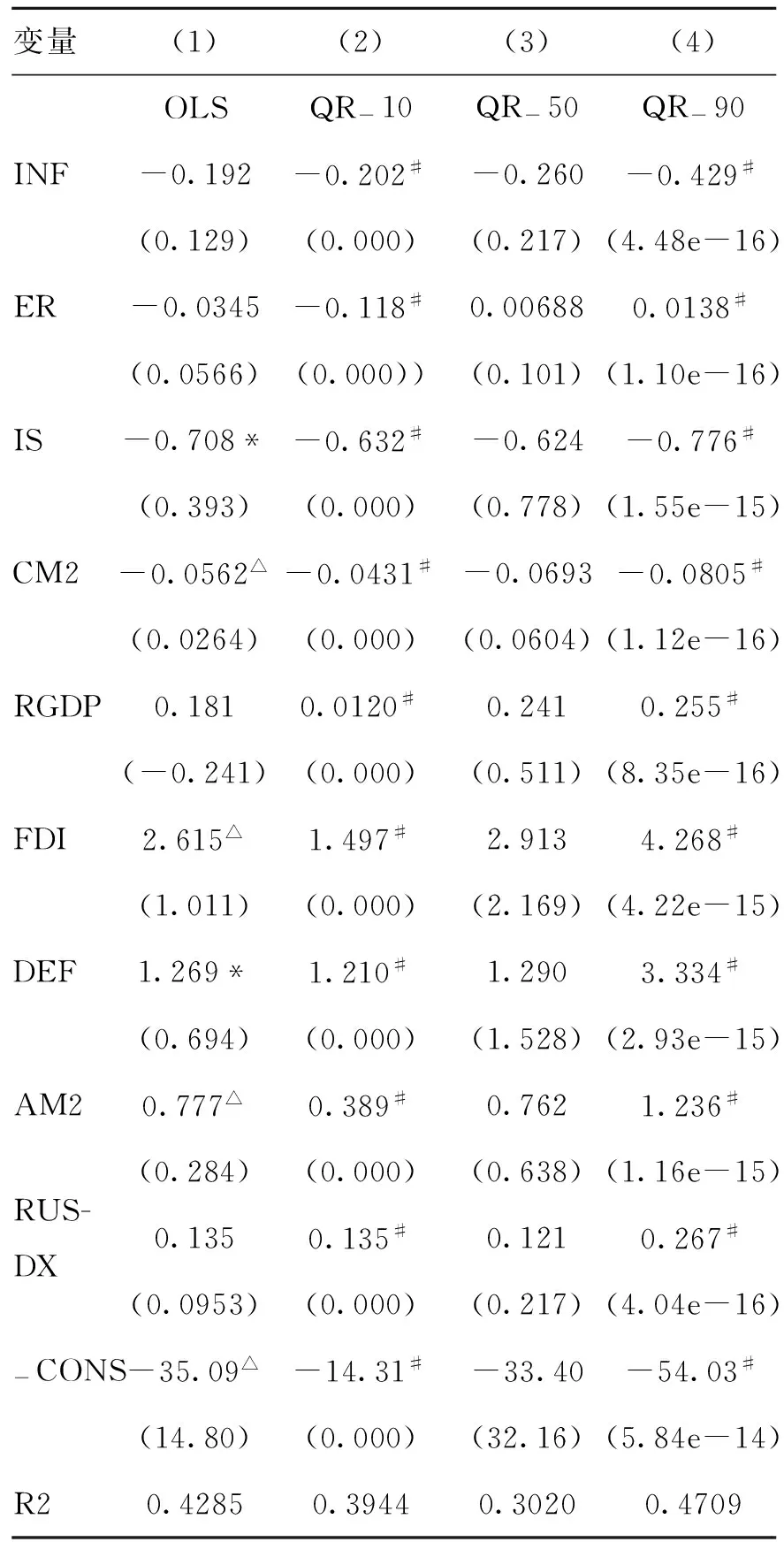

本文選用0.1、0.5以及0.9三個代表性的分位點進行回歸,并結合普通最小二乘法(OLS)進行對比分析,實證結果如下表2所示。

由表2的結果可知,各影響因素對資本外逃的影響在低分位點與高分位點影響均非常顯著,且均在1%的顯著性水平上顯著,但在0.5的分位點處,各因素對資本外逃均沒有顯著影響。

1.國內拉動因素

(1)貨幣政策層面

對于通貨膨脹而言,在OLS回歸中,其對資本外逃的影響不顯著,但在0.1與0.9的分位點處,其對資本外逃均產生負向影響,且均在1%的顯著性水平上顯著,說明溫和的通貨膨脹,促進了經濟的增長,因此對資本外逃才產生一定的抑制作用。另一種可能的解釋為,我國較高的通貨膨脹與高速增長和經濟的擴張相關,國內資金因旺盛的需求投資收益率較高,進而對資本外逃起到一定的抑制作用(陳俊,2014)[17];通貨膨脹對資本外逃影響的系數在0.1與0.9的分位點處分別為-0.202與-0.429,由系數的大小可知,隨著分位點的增加,通貨膨脹對資本外逃的影響是增加的。

表2 分位數回歸的結果

注:#、△和*分別代表顯著性水平為1%、5%和10%。括號內第一列為t統計量,第二、三列均為P值。

對于人民幣匯率的預期而言,在OLS回歸中,其對資本外逃的影響不顯著,但在0.1與0.9的分位點處,其對資本外逃的影響的系數分別為-0.118與0.013 8,且均在1%的顯著性水平上顯著,說明在低分位點處,投資者的套匯動機較強,即當人民幣升值預期時,投資者出于套匯的目的,增加對人民幣資產的持有,減少了資本外逃的發生,反之增加了資本外逃的發生,因此對資本外逃產生負向影響;在高分位點處,投資者對未來人民幣可能貶值的預期較強,即當人民幣升值時,投資者會認為人民幣在未來會貶值,因此減少對人民幣資產的持有,增加了資本外逃的發生,反之減少了資本外逃的發生,因此對資本外逃產生正向影響。

對中美利率之差而言,在OLS回歸、0.1分位點處回歸以及0.9分位點處回歸中,其對資本外逃均產生負向影響,符合前面的理論分析,說明中美利差的值越大,即我國的利率高于美國利率,則投資者會偏向于取得收益較高的地方,將資金更多的投資于我國,因此抑制了資本外逃的發生,反之,促進了資本外逃的發生;OLS回歸、0.1分位點處回歸以及0.9分位點處的回歸系數分別為-0.708、-0.632以及-0.776,除了在OLS回歸中,回歸系數在10%的顯著性水平上顯著外,其余兩個分位數回歸系數均在1%的顯著水平上顯著,且0.1的分位點處的回歸系數小于0.9分位點處的回歸系數,說明隨著分位點的提高,中美利差對資本外逃的影響是增加的。

對國內廣義貨幣供應量而言,在OLS回歸、0.1分位點處回歸以及0.9分位點處回歸中,其對資本外逃均產生負向影響,符合前面的理論分析,說明貨幣供應量越多,國內市場流動性越好,對于投資者而言對我國進行投資的風險就越小,因此對我國進行投資的積極性就越高,抑制了我國資本外逃的發生,反之,促進我國資本外逃的發生;OLS回歸、0.1分位點處回歸以及0.9分位點處的回歸系數分別為-0.056 2、-0.043 1以及-0.080 5,顯著性水平均在5%及以上,且0.9分位點處的回歸系數高于0.1分位點處,說明隨著分位數的提高,貨幣供應量對資本外逃的影響是增加的,即國內市場的流動性對資本外逃的影響是增加的。

(2)宏觀經濟層面

對于GDP的增長率而言,在OLS回歸中,其對資本外逃的影響并不顯著,但在0.1與0.9的分位點處,其對資本外逃均產生正向影響,且均在1%的顯著性水平上顯著,說明隨著GDP的逐漸增長,逐步轉變成了財富效應,即居民變得更加富有,因此就會把手中多余的資金投資到國外,增加了資本外逃的發生;GDP的增長率對資本外逃影響的系數在0.1與0.9的分位點處分別為0.012 0與0.255,由系數的大小可知,在高分位點處GDP的增長率對資本外逃的影響高于在低分位點處前者對后者的影響,說明隨著分位數的提高,GDP的增長率對資本外逃的影響增加。

對外商直接投資而言,在OLS回歸、0.1分位點處回歸以及0.9分位點處回歸中,其對資本外逃均產生正向影響,說明,我國的資本外逃不同于其它國家,主要是由本國內資和外資的差別待遇或非法洗錢活動所產生的, 投資者為了得到政策上的“優待”,先將資金轉移到國外,然后以“外資”的身份將資金投資到本國,減少了投資成本,楊海珍[7](2001)指出我國的資本外逃在很大程度上屬于“過渡性資本外逃”,因此在我國外商直接投資的增加促進了資本外逃的發生;OLS回歸、0.1分位點處回歸以及0.9分位點處的回歸系數分別為2.615、1.497以及4.268,其中在OLS回歸中,回歸系數在5%的顯著性水平上顯著,而在0.1與0.9的分位數回歸中,回歸系數在1%的顯著性水平上顯著,說明隨著分位點的提高,外商直接投資對資本外逃的影響增加。

對政府赤字而言,在OLS回歸、0.1分位點處回歸以及0.9分位點處回歸中,其對資本外逃均產生正向影響,符合前面的理論分析,說明政府的財政赤字越大,政府靠稅收來彌補財政虧空的動機就越大,投資者進行投資的成本就越高,從而促進了資本外逃的發生,反之抑制資本外逃的發生;OLS回歸、0.1分位點處回歸以及0.9分位點處的回歸系數分別為1.269、1.210以及3.334,除了在OLS回歸中,回歸系數在10%的顯著性水平上顯著外,其余兩個分位數回歸系數均在1%的顯著水平上顯著,且0.1的分位點處的回歸系數小于0.9分位點處的回歸系數,說明隨著分位點的提高,政府財政赤字對資本外逃的影響是增加的。

2.國際推動因素

對國際市場的流動性而言,在OLS回歸、0.1分位點處回歸以及0.9分位點處回歸中,其對資本外逃的系數均產生正向影響,符合前面的理論分析,說明國際資本流動性越好,投資于國際市場的風險就越小,投資者和更偏向于投資國外市場,因此促進了我國資本外逃的發生,反之抑制我國資本外逃的發生;OLS回歸、0.1分位點處回歸以及0.9分位點處的回歸系數分別0.777、0.389以及1.236,顯著性水平均在5%及以上,且0.9分位點處的回歸系數高于0.1分位點處,說明隨著分位數的提高,國際市場的流動性對于我國資本外逃的影響是增加的。

對美元指數的變化率而言,OLS回歸的系數并不顯著,但在0.1以及0.9的分位點處,其對資本外逃均產生正向,系數分別為0.135以及0.267,且均在1%的顯著性水平上顯著,符合前面的理論分析,說明美元指數增加,美元升值,人民幣相對于美元貶值,投資者為了套匯收益,更多的投資于美元資產,因此促進了我國資本外逃的發生,并且在高分位點處美元指數變化率對資本外逃的影響高于在低分位點處前者對后者的影響。

(二)Shapley值分解

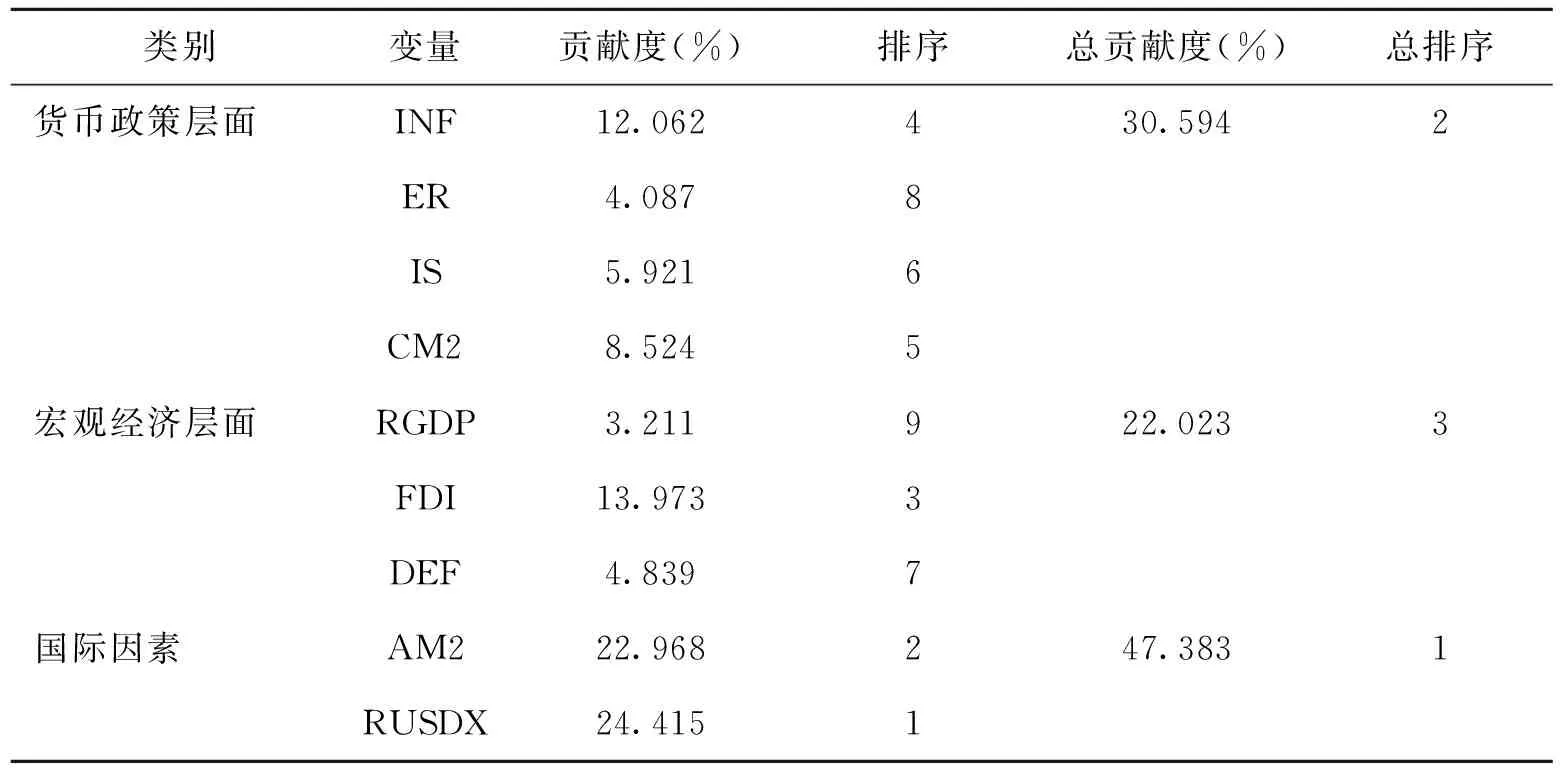

為量化各影響因素對資本外逃的影響程度,本文采用Shapley值分解的方法對各影響因素的貢獻度進行測度,測度的結果如下頁表3所示。

國際因素對我國資本外逃的貢獻度最大,國內因素中貨幣政策層面對我國資本外逃的貢獻度大于宏觀經濟層面前者對后者的貢獻度。國際因素中兩個變量,即國際市場的流動性以及美元指數的變化率,對我國資本外逃的貢獻度均大于國內因素,貢獻度分別為24.415%和22.968%。國內因素中,外商直接投資以及通貨膨脹率對我國資本外逃的貢獻度大,貢獻度分別為13.973%和12.062%,其余各國內變量相較于這兩個因素對我國資本外逃的貢獻度均較小,且均在10%以下,其中GDP的增長率對于我國資本外逃的貢獻度最小,貢獻度僅為3.211%。

六、結論與啟示

(一)結論

本文通過分位數回歸以及Shapley值分解的方法對我國資本外逃的影響因素進行分析,得出以下結論:(1)在高分位點與低分位點處,各影響因素對我國資本外逃影響的顯著性均相較最小二乘回歸(OLS)增大,且均在1%的顯著性水平上顯著;各影響因素在高分位點對我國資本外逃影響的大小均大于低分位點處,但在0.5分位點處,各因素對我國資本外逃均沒有顯著影響。(2)對國內拉動因素來說,GDP的增長率、外商直接投資以及政府財政赤字均對我國資本外逃均產生正向影響;通紅膨脹率、中美利差以及國內市場的流動性水平對我國資本外逃均產生負向影響;人民幣匯率預期在低分位點處對我國資本外逃產生負向影響,在高分位點處對我國資本外逃產生正向影響,說明在低分位點處,投資者的套匯收益動機較強,在低分位點處,投資者對于人民幣未來會貶值的預期較強。(3)對國際推動因素來說,國際市場的流動性與美元指數的變化率對我國資本外逃均產生正向影響。(4)國際因素對我國資本外逃的貢獻度均高于國內因素,其中美元指數的變化率最高,而在國內因素中,外商直接投資以及通貨膨脹率對我國資本外逃的貢獻度相對較高,GDP的增長率對我國資本外逃的貢獻度最小。

(二)啟示

表3 Shapley值分解結果

在美聯儲啟動加息以及當前的國際經濟形勢下,影響我國資本外逃的因素早已不再僅限于國內的經濟變量,國際因素對我國資本外逃的影響也不容小覷,因此本文的實證結果具有重要的政策意義。根據上述實證分析的結果,本文得出以下啟示:

第一,加強國際資本流動的監管力度。近年隨著我國的經濟開放程度越來越高,國際市場的流動性對我國資本外逃產生了很大影響,但對于國際市場流動的監管難度卻不斷增加,國際市場對我國就像一把“雙刃劍”,機遇與挑戰并存,因此加強對國際市場流動性的監管,可以使我國更加有效的對來自國際市場的風險進行規避,使國內經濟免受外來風險的干擾,投資者對于投資于我國更加的充滿信心。

第二,進一步加強匯率彈性區間及完善人民幣匯率機制改革。我國到目前為止已多次對人民幣匯率的彈性區間進行改革,2011年至2012年我國匯率的彈性波動區間為±0.5%,2012年至2014年我國匯率的彈性波動區間擴大為±1%,2014年至今我國再次調整匯率的彈性波動區間為±2%,匯率彈性波動區間的擴大,使匯率更加市場化,即匯率根據市場規律進行變動,同時進一步完善人民幣匯率機制改革,使得人民幣的幣值更加穩定,減少匯率所帶來的風險[18]。

第三,保持穩定健康的經濟增長態勢。伴隨著經濟增速的下行以及結構的優化調整,我國經濟已步入新常態,在此背景下,繼續尋求新的發展動力,維持經濟的健康平穩增長,有助于營造良好的投資環境,增加投資者對未來良好預期,同時可吸引更多國內外投資者對我國進行投資,減少資本外逃發生的可能性[19]。

[1]Cuddington J T. Capital Flight: Estimates, Issues, and Explanations[J]. Princeton Studies in International Finance, 1986,58:1-44.

[2]Dooley M P. Capital Flight: A Response to Differences in Financial Risks[J]. IMF Economic Review, 1988, 35(3):422-436.

[3]Hermes N, Lensink R. Capital Flight and the Uncertainty of Government Policies[J]. Economics Letters, 2001, 71(3):377-381.

[4]Quan Vu Lea, Paul J. Zakb. Political Risk and Capital Flight[J]. Journal of International Money & Finance, 2000, 25(2):308-329.

[5]李心丹,鐘偉. 國際資本逃避理論及對我國的實證分析[J]. 統計研究,1998,(6):38-42.

[6]李慶云,田曉霞. 中國資本外逃的影響因素[J]. 世界經濟,2000,(9):3-9.

[7]楊海珍,FrankR Gunter. 中國資本外逃與外國直接投資關系的實證分析(1984——1999)[J]. 西安交通大學學報(社會科學版), 2001, 21(4):29-32.

[8]陳偉國,李杰. 外國直接投資與中國資本外逃關系的實證分析[J]. 云南財經大學學報,2006,(6):14-18.

[9]楊海珍, 羅永立. 中國資本外逃影響因素的計量分析[J]. 數理統計與管理, 2002, 21(6):1-7.

[10]楊勝剛,楊麗暑,田冬煒. 中國資本外逃決定因素的動態計量經濟分析[J]. 財經理論與實踐,2003,(3):2-7.

[11]謝建國,黃凌瑩. 中國資本外逃影響因素的實證研究[J]. 經濟評論,2007,(2):104-109.

[12]周媛,孫利. 國際資本外逃影響因素解析——來自中國1986——2013年的經驗證據[J]. 河海大學學報(哲學社會科學版),2015,(3):58-64.

[13]馬宇,唐羽. 新興經濟體資本外逃影響因素實證分析[J]. 云南財經大學學報,2017,(1):95-103.

[14]Koenker R, Bassett G. Regression Quantiles[J]. Econometrica, 1978, 46(1):33-50.

[15]World Bank. World Development Report[R]. New York: World Bank,1985.

[16]修晶,張明. 中國資本外逃的規模測算和因素分析[J]. 世界經濟文匯,2002,(1):37-44.

[17]陳俊. 我國資本外逃問題研究[D].武漢:華中科技大學,2014.

[18]王帥林.人民幣匯率波動對我國資本市場影響研究:文獻綜述[J].湖南財政經濟學院學報,2015,(6):27-35.

[19]銀鋒.政治經濟學視域下的金融資本全球化探索[J].湖南財政經濟學院學報,2013,(1):71-79.

猜你喜歡

中學生數理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

當代陜西(2021年2期)2021-03-29 07:41:24

家庭影院技術(2020年10期)2020-12-14 07:54:18

媽媽寶寶(2017年3期)2017-02-21 01:22:28

中國塑料(2016年3期)2016-06-15 20:30:00

通信電源技術(2016年3期)2016-03-26 07:13:38

知識經濟·中國直銷(2016年3期)2016-02-27 16:15:49

現代檢驗醫學雜志(2014年6期)2014-02-02 03:02:04

閱讀與作文(小學低年級版)(2011年3期)2011-01-01 00:00:00