金融市場對國際原油價格預測作用研究

2018-02-03 22:04:41劉存異

新西部·中旬刊 2018年1期

【摘 要】 本文主要采用VAR模型和誤差修正模型的方法研究國際金融市場內(nèi)的證券和外匯指數(shù)對國際原油價格的預測作用,通過實證分析得出了以下結(jié)論:股票市場對于原油價格的預測作用表現(xiàn)的較為明顯,尤其是標準普爾500指數(shù)與原油價格的相關(guān)性較高。此外,美元指數(shù)對于原油價格的預測作用也十分明顯。

【關(guān)鍵詞】 原油價格;金融市場;VAR;格蘭杰檢驗

一、預測原油價格的重要性

進入21世紀以來,國際原油價格發(fā)生著較為猛烈的波動,由于漲跌幅度過大,為了更好的掌握油價的走勢,基于各種不同標的的原油價格預測逐漸變得重要起來。究其根本,原油作為當今世界最重要的動力能源之一,已經(jīng)牢牢占據(jù)了不可撼動的地位,無論在工業(yè)領(lǐng)域或是生活中都是不可或缺的重要資源,并且原油價格對于經(jīng)濟形勢也有著不小的沖擊,集中體現(xiàn)在對于金融市場等方面的影響。把握住原油價格就能更好的掌控工業(yè)和經(jīng)濟的命脈,因此預測原油價格是具有實質(zhì)性的意義的。

二、金融市場預測原油價格的可行性

眾所周知,油價是以美元作為計價單位的,美元指數(shù)作為金融市場中外匯市場的一部分可以有效反映美元價格的漲跌,美元的漲跌幅度勢必影響由其定價的原油的價格,由此不難推斷金融市場對于與美元價格掛鉤的原油價格的波動有著一定的相關(guān)性。不僅如此,包含在金融市場內(nèi)的原油期貨市場聚集著眾多的商品生產(chǎn)者、經(jīng)營者和投機者,他們將生產(chǎn)成本與預期利潤之和作為定價基礎(chǔ),相互交易,相互影響。各方交易者對商品未來價格進行行情分析、預測,通過有組織的公開競價,形成預期的石油基準價格,這種相對權(quán)威的基準價格,還會因市場供求狀況變化而變化,具有一定的動態(tài)特征。在公開競爭和競價過程中形成的期貨價格,往往被視為國際石油現(xiàn)貨市場的參考價格,具有重要的價格導向功能,能夠引導企業(yè)生產(chǎn)經(jīng)營更加市場化,提高社會資源的配置效率。因此不難推斷原油期貨價格通過其價格發(fā)現(xiàn)作用能夠有效左右其現(xiàn)貨市場價格。同時油價漲跌無疑可以通過上市石油公司股票漲跌幅度來進行判斷和預測,所以證券市場的指數(shù)走勢在一定程度上也能反映出原油價格的波動趨勢。基于以上三點可行性分析,通過金融市場預測原油價格是可行的。

三、原油價格與金融市場概況

經(jīng)過對兩種原油價格數(shù)據(jù)的整理我們不難發(fā)現(xiàn),1987-2016年間布倫特原油和WTI原油的價格幾乎保持一致,只有在2011-2014年的油價小幅波動期間,WTI原油的價格全面低于布倫特原油。其次,從單一油價走勢來看,從1987年到2002年這16年間國際油價保持相對平穩(wěn),略有小幅波動,從2003年至2016年的14年間開始產(chǎn)生大幅波動,2003-2008年是油價震蕩式上升的一個階段,最終在2008年達到最高價格約為133美元/桶,較初始20美元/桶有了巨大幅度的提升,但是在隨后的一年里油價發(fā)生了大幅的下跌,隨后的2009-2011年又開始了新的一輪大漲,從40美元/桶飆升至超過120美元/桶,并在隨后的4年里在115美元/桶附近經(jīng)過了一個較為明顯的波動期,2014年后新的一輪油價大跌開始了,2015年底油價又跌至30美元/桶。

通過分析21世紀以來標準普爾500指數(shù)的變化可以發(fā)現(xiàn)指數(shù)大致經(jīng)歷了一個小幅下跌后上漲,于2008年全球經(jīng)濟危機前達到了該階段上的一個極大值,同原油價格一樣,在達到極大值后出現(xiàn)了一個較為劇烈的下降,2009年全球經(jīng)濟復蘇后又開始了新的一輪持續(xù)暴漲,與原油價格變化略有不同,這段持續(xù)增長的趨勢保持了較長的時間,到2015年5月達到了近16年的最高點2107.39點,隨后開始產(chǎn)生下降趨勢。

與標準普爾500指數(shù)不同,金融時報100指數(shù)在近15年內(nèi)的漲跌趨勢似乎正好與原油價格的波動程度呈相反形態(tài)。在原油價格上升的2001年至2008年間,金融時報100指數(shù)卻經(jīng)歷了一個下降的趨勢,從6000點附近下降至4000點,縮水近三分之一。而在原油價格暴跌的2008年,金融時報指數(shù)卻有了反轉(zhuǎn)的趨勢,并在短短一年內(nèi)就重新回到了60點以上。在隨后油價上升的過程中,金融時報指數(shù)則又呈現(xiàn)出下跌的狀態(tài)。2014年之后,油價持續(xù)暴跌,而金融時報指數(shù)卻又一次持續(xù)上漲。

上證指數(shù)與布倫特原油價格在漲跌幅趨勢上所表現(xiàn)出來的結(jié)果與上述兩種股票指數(shù)表現(xiàn)出的相同或相反趨勢并不一樣。上證指數(shù)在2006年之前表現(xiàn)出了與原油價格走勢相反的趨勢,即油價上升,指數(shù)下降。而在2007年初油價大幅上升的同時,上證指數(shù)也開始一路走高,直至2007年底,經(jīng)歷了一年的短暫上漲達到了歷史最高的6000點,隨后開始暴跌。在上證指數(shù)開始暴跌后的幾個月里,油價也隨之開始大幅下降,隨后二者經(jīng)歷了2年左右的上升期。在2006年至2010年這幾年間二者表現(xiàn)出相同漲跌的趨勢。最后的4年里上證指數(shù)則以較為緩慢的趨勢下降,而油價在經(jīng)歷了持續(xù)走高之后在高位發(fā)生震蕩隨后暴跌。這一時段二者的表現(xiàn)又并不相同。2015年初,二者又經(jīng)歷了一輪同漲同跌。

美元指數(shù)的變化趨勢與原油價格的變化趨勢也在一定程度上呈反向變化。在原油價格上升的2001年至2008年美元指數(shù)不斷下跌,隨后油價迎來一個下跌后反彈的過程,而美元指數(shù)則是反向的上升后下跌。油價波動較大的2011年至2014年期間美元指數(shù)則保持相對平穩(wěn)狀態(tài)。2015年油價開始新的一輪暴跌,而美元指數(shù)則反向的上升。

四、研究方法

1、VAR模型

向量自回歸模型英文簡稱VAR模型,是一種對多變量關(guān)系進行研究的建模思想。這個模型中,所有變量都被視作先驗而內(nèi)生的,允許變量的易波動,擺脫經(jīng)濟學先驗知識的束縛。能夠有效預測時間序列并體現(xiàn)出隨機擾動項對于系統(tǒng)的動態(tài)影響,以此來說明較為復雜的經(jīng)濟現(xiàn)象。將系統(tǒng)內(nèi)每一個內(nèi)生變量作為所有內(nèi)生變量滯后值的函數(shù)來構(gòu)造模型。滯后階數(shù)為P的VAR模型構(gòu)造如下: (1)

2、協(xié)整和誤差修正模型

變量之間有無協(xié)整關(guān)系是判斷是否能進行誤差修正的標準,而協(xié)整關(guān)系需要通過協(xié)整檢驗進行判斷。本文主要運用多組以布倫特原油價格為因變量的雙變量之間的協(xié)整檢驗。首先運用ADF檢驗法計算得到變量的單整階數(shù)。只有當兩者有相同的單整階數(shù)時,才能進行下面的分析。如果單整階數(shù)不相同,那么兩個變量非協(xié)整。若這兩個變量是平穩(wěn)的,則可以直接使用回歸技術(shù)進行處理。接下來,當變量滿足同階且單整的條件時,我們可以使用OLS法來對長期均衡方程進行估計,方程為:endprint

(2)

誤差項εt的估計值為殘差項et。最后使用ADF檢驗法來確定et的單整性。如果檢測結(jié)果為et一階單整,那么Xt與Yt是(1,1)階協(xié)整的。若存在長期均衡關(guān)系,則可使用誤差修正模型進行分析。其一般表達式為:

(3)

其中ΔYt表示解釋變量ΔXt和針對之前偏離的狀態(tài)進行糾正后的結(jié)果。為糾正項,具有一階滯后性,即ΔYt是對于t-1時期的不均衡的反應。γ為X、Y之間的長期均衡關(guān)系。β1描述了ΔXt與ΔYt之間具有的短期關(guān)系。而 則描述了回到均衡的速度。

五、實證結(jié)果

1、平穩(wěn)性檢驗

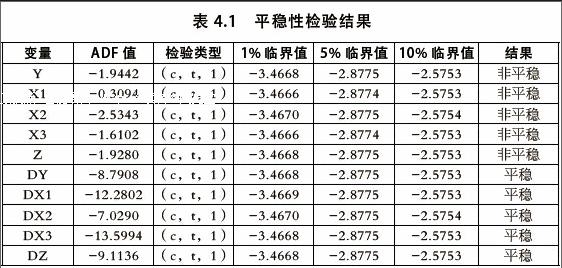

對于較大容量的數(shù)據(jù),可以通過時間序列圖對于是否平穩(wěn)有一個大致的判斷,然而為了更加深入的研究原油價格與證券價格、外匯價格的單整性,必須做出所有變量的一階差分時序圖。因此,要對所有變量的序列進行ADF單位根檢驗,以此來判斷它們是否為平穩(wěn)的時間序列。檢驗結(jié)果如下:

表4.1 平穩(wěn)性檢驗結(jié)果

變量 ADF值 檢驗類型 1%臨界值 5%臨界值 10%臨界值 結(jié)果

Y -1.9442 (c,t,1) -3.4668 -2.8775 -2.5753 非平穩(wěn)

X1 -0.3094 (c,t,1) -3.4666 -2.8774 -2.5753 非平穩(wěn)

X2 -2.5343 (c,t,1) -3.4670 -2.8775 -2.5754 非平穩(wěn)

X3 -1.6102 (c,t,1) -3.4666 -2.8774 -2.5753 非平穩(wěn)

Z -1.9280 (c,t,1) -3.4668 -2.8775 -2.5753 非平穩(wěn)

DY -8.7908 (c,t,1) -3.4668 -2.8775 -2.5753 平穩(wěn)

DX1 -12.2802 (c,t,1) -3.4669 -2.8775 -2.5753 平穩(wěn)

DX2 -7.0290 (c,t,1) -3.4670 -2.8775 -2.5754 平穩(wěn)

DX3 -13.5994 (c,t,1) -3.4668 -2.8775 -2.5753 平穩(wěn)

DZ -9.1136 (c,t,1) -3.4668 -2.8775 -2.5753 平穩(wěn)

從檢驗結(jié)果可以看出,自2001年1月至2016年2月布倫特原油價格、標準普爾500指數(shù)、金融時報100指數(shù)、上證指數(shù)以及美元指數(shù)數(shù)據(jù)均為非平穩(wěn)時間序列,而以上數(shù)據(jù)的一階差分卻是平穩(wěn)序列。因為一階差分轉(zhuǎn)換就是白噪聲序列,所以表現(xiàn)平穩(wěn)。并且根據(jù)多年的研究成果可以發(fā)現(xiàn),經(jīng)濟金融分析領(lǐng)域中的大多數(shù)時間序列的觀測值都不是平穩(wěn)序列。

2、協(xié)整檢驗

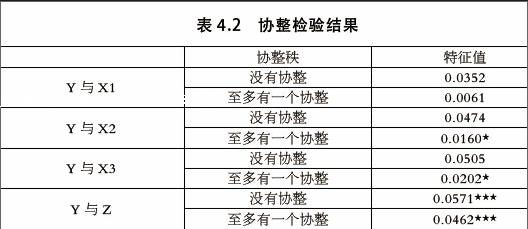

利用ADF單位根的檢驗結(jié)果進行協(xié)整回歸分析,若布倫特原油現(xiàn)貨價格與標準普爾500指數(shù)所構(gòu)成的均衡方程的殘差序列表現(xiàn)為平穩(wěn)時間序列,則表明這兩者之間具有協(xié)整關(guān)系。由此分別對序列Y與X1、Y與X2、Y與X3、Y與Z進行Johansen協(xié)整檢驗,可得到如下結(jié)果:

表4.2 協(xié)整檢驗結(jié)果

協(xié)整秩 特征值

Y與X1 沒有協(xié)整 0.0352

至多有一個協(xié)整 0.0061

Y與X2 沒有協(xié)整 0.0474

至多有一個協(xié)整 0.0160*

Y與X3 沒有協(xié)整 0.0505

至多有一個協(xié)整 0.0202*

Y與Z 沒有協(xié)整 0.0571***

至多有一個協(xié)整 0.0462***

Dlogy、Dlogx1、Dlogx2、Dlogx3、Dlogz 分別為Y、X1、X3、X4、Z取對數(shù)后的一階差分,用前者代替原始數(shù)據(jù)進行協(xié)整檢驗,由于Dlogy、Dlogx1、Dlogx2、Dlogx3、Dlogz 分別為平穩(wěn)時間序列,將取對數(shù)后的數(shù)據(jù)以Y為自變量分四組進行Johansen協(xié)整檢驗,來判斷四組變量在1%、5%、10%水平下是否顯著,結(jié)果顯示Y與X1在三個水平下都接受原假設(shè),所以Y分別與X1之間不存在長期協(xié)整關(guān)系;Y與X2、X3在10%水平下拒絕原假設(shè),在該水平下存在一個長期協(xié)整關(guān)系。而Y與Z則在任意水平下都拒絕原假設(shè),因此Y與Z有一個長期的協(xié)整關(guān)系,這與劉東平(2012)關(guān)于原油價格和美元指數(shù)關(guān)系研究中油價和美元指數(shù)的協(xié)整關(guān)系研究結(jié)果相同。可以先采用VECM誤差修正模型來建模研究以上各自變量與布倫特原油價格之間的關(guān)系。

六、結(jié)論

全文通過對作為國際原油代表的布倫特原油價格以及作為金融市場代表的標準普爾500指數(shù)、金融時報100指數(shù)、上證綜合指數(shù)以及美元指數(shù)在2001年1月至2016年2月這182個月份的數(shù)據(jù)進行了匯總,通過平穩(wěn)性檢驗、協(xié)整檢驗、誤差修正模型以及VAR模型分析,并通過脈沖響應與方差分解分析以及格蘭杰因果關(guān)系檢驗,得出以下結(jié)論:

雖然各指標數(shù)據(jù)都是非平穩(wěn)的,但通過取對數(shù)以及一階差分的方式我們可以將其轉(zhuǎn)化為平穩(wěn)的序列,可以以此來確定變量之間的長期協(xié)整關(guān)系。

在長期內(nèi),以2為滯后階數(shù),布倫特原油價格與標準普爾500指數(shù)總體趨于正相關(guān),即兩者價格數(shù)據(jù)在長期表現(xiàn)為同增或同減的趨勢。布倫特原油價格與金融時報100指數(shù)總體有一定的負相關(guān)趨勢,即兩者價格數(shù)據(jù)在長期表現(xiàn)為一方增加時另一方減少,反之亦然。而布倫特原油價格與上證綜合指數(shù)在長期內(nèi)的預測作用并不明顯,在多組時段中表現(xiàn)出正相關(guān)或負相關(guān)的趨勢。布倫特原油價格與美元指數(shù)也存在一個非常明顯的負相關(guān)關(guān)系,結(jié)合常識我們不難發(fā)現(xiàn)這與原油價格標價為美元有著很大程度的關(guān)系。

通過各組實證分析結(jié)果我們可以發(fā)現(xiàn),金融市場與國際原油價格并不是毫無聯(lián)系的兩個獨立個體,金融市場能夠在一定程度上對國際原油價格的波動做出預測。而其中金融市場的預測作用主要體現(xiàn)在其中的股票市場,股票市場對于原油價格的預測作用表現(xiàn)的較為明顯,尤其是我們選取的標準普爾500指數(shù),與原油價格的相關(guān)性較高,高于上證綜合指數(shù),具有一定的預測作用。這也從一方面反映出美國股市高于中國股市的穩(wěn)定性。而作為油價定價貨幣的美元,其指數(shù)幾乎左右了油價的高低,因此美元指數(shù)對于原油價格的預測作用十分的明顯。

【參考文獻】

[1] 于民.美元匯率變動對國際油價的影響[J].南開學報:哲學社會科學版,1992(6)9-16.

[2] 馬鳴奡,張蜀林,王書平.基于VAR模型的主要貨幣匯率變動對原油價格影響分析[J].中國管理科學學術(shù)年會,2009.

[3] Alquist, R., Kilian, L., 2010. What do we learn from the price of crude oil futures?. Journal of Applied Econometrics 25.539-573.

[4] 張冠華,丁日佳.布倫特原油期貨價格與現(xiàn)貨價格的關(guān)系研究[J]. 金融理論與實踐,2011(8)30-33.

[5] Baumeister, C., Guerin, P., Kilian, L., 2015b. Do high-frequency financial data help forecast oil prices? The MIDAS touch at work. International Journal of Forecasting 31.238-252.

[6] 宋玉華,林治乾,孫澤生.期貨市場、對沖基金與國際原油價格波動[J].國際石油經(jīng)濟, 2008.16(4)9-17.

【作者簡介】

劉存異,南京理工大學經(jīng)濟管理學院研究生在讀,研究方向:金融學.endprint