上海期貨交易所銅期貨的國際價格影響能力研究

2015-11-14 16:39:34宋仕豪

商場現代化 2015年23期

摘 要:通過對SHEF、LME、COMEX,三個市場自2009年1月5日至2015年3月6之間的銅期貨合約價格進行實證研究發現:國際銅期貨市場價格走勢趨同,倫敦市場仍處于銅期貨價格主導地位,其次為上海市場,紐約市場的影響力最小,前兩者的國際價格影響力差異不太明顯。最后結合實證結果,提出相關政策建議。

關鍵詞:期貨市場;國際價格;計量經濟學模型

一、前言

隨著我國工業化、城市化進程的不斷推進,中國已經超越美國成為銅的最大消費國。但值得注意的是我國銅砂石和銅錠的進口量不斷增加。使得我國生產與加工銅產品以及與銅息息相關的企業都對銅的國際價格相當敏感。期貨市場的套期保值是企業回避價格波動風險的有效途徑,同時期貨價格在國際和國內貿易中發揮了基準價格的作用。目前全球銅期貨交易市場主要有歷史最為悠久的倫敦金屬交易所(LME)和近些年市場交易量猛增的上海期貨交易所(SHEF)以及紐約商品交易所(COMEX)。

雖然我國已經是世界上最大銅生產與消費國之一,但卻并沒有掌握銅的國際定價機制。我國目前銅現貨市場價格定價機制采用國際市場影響力較大的倫敦金屬交易所銅期貨價格。上海期貨交易所銅期貨對國際銅期貨市場價格的影響能力,關乎我國能否推出自主的銅產品定價模式,同樣也關乎國家經濟的安全與發展。

目前,國內外對期貨價格與現貨價格之間波動和關聯的研究已經相當豐富,其中較為成熟的方是,運用協整檢驗方法來判斷市場價格的長期均衡關系和基于協整條件下的Granger因果檢驗,其中還包括構造VAR(向量自回歸模型)及VECM(向量誤差修正模型)進行方差分解和估計脈沖響應函數。其次,對期貨市場之間的收益率進行波動溢出效應研究,以求精確分析信息傳遞關系,例如 ARCH模型和多元GARCH模型。

二、期貨市場間價格聯動的理論基礎

1.期貨市場有效性與期貨價格發現功能

Fama(1970)定義有效的市場是指市場上的價格可以充分反映所有可以獲得的信息,不能利用資產的歷史價格來預測之后價格的波動,從而獲得超額收益。

期貨市場的價格發現是指,期貨市場可能具有引領現貨市場價格走勢的作用。根據Fama的有效市場假說如果一個期貨市場是有效的,那么這個市場的期貨價格應該是現貨價格的無偏估計,即期貨價格具有價格發現功能。

2.期貨市場間價格聯動的有效性及其檢驗方法

期貨市場間價格聯動的長期有效是指兩個市場價格序列之間存在著某種協整關系和相互引導關系。若存在長期均衡關系,一個市場的價格領先于另一個市場價格先發生變化,則這個市場的價格對另一個市場的價格具有單向的引導作用。

期貨市場間價格聯動的短期有效是指市場之間的信息傳遞方式和信息傳遞關系,反映在價格上即期貨價格之間的短期波動關系。一個期貨市場的期貨價格對信息的反應更迅速,則信息會從這個市場傳達到其他的市場,并對其他市場上的期貨價格產生影響。

三、實證過程

1.數據來源與處理

為了實證部分對連續數據的需要,本文選取市場上成交最活躍的主力合約的每日收盤價。倫敦金屬交易所自引入LME select(電子交易)后,電子盤交易量迅速提高。但LME正式會員參加場內交易,仍決定著每日的官方報價。所以選用LME場內三月銅的收盤價。數據跨度為2009年1月5日至 2015年3月6日三家期貨交易所銅期貨的每日收盤價。篩除三個國家法定節假日不同所導致的交易日不匹配的數據后,剩余1432個用于實證分析的樣本。本文數據來源于文華財經。

2.ADF檢驗與多元序列的Johansen協整檢驗

對三家期貨交易所合約價格的自然對數序列進行有常數和趨勢項的單位根(ADF)檢驗,并且在此基礎上進行一階差分的單位根檢驗。結果表明三家期貨交易市場合約價格的自然對數序列都是一階單整的,可以進行下一步的協整檢驗。如果多個不平穩的序列,經過類似線性組合的形式,存在長期均衡的關系,則認為存在協整關系。根據eviews7.2結果得出,三家期貨交易所銅期貨合約價格在長期處于均衡狀態。所以可以繼續建立誤差修正模型。

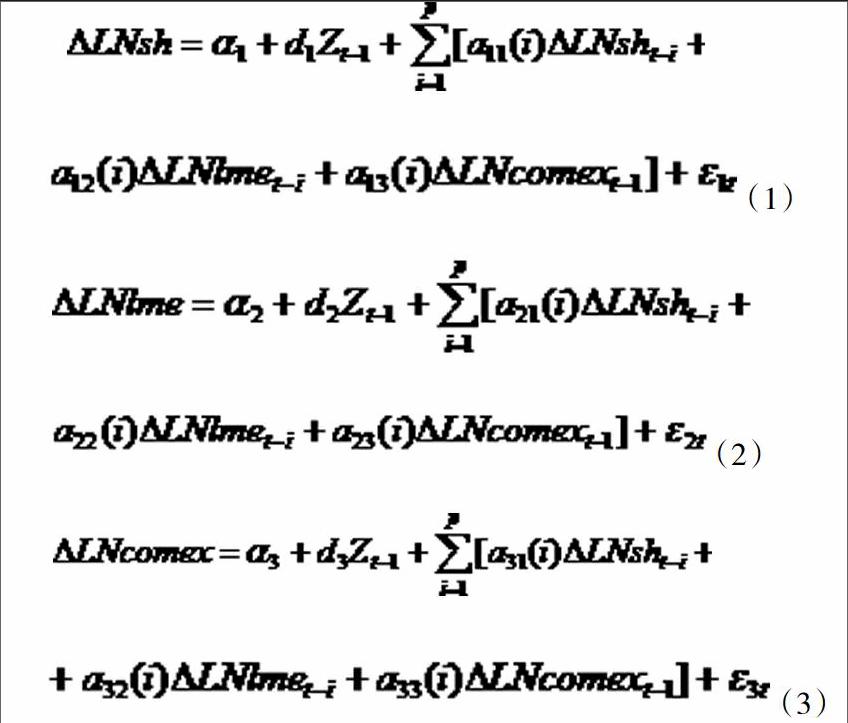

3.建立向量誤差修正模型

三個期貨交易所的銅期貨合約價格序列是具有協整關系的非平穩時間序列,可以建立VECM。建立模型如下:

4.Granger因果檢驗

本文在前面所建立的VEC模型的基礎上,進行Granger因果檢驗。結果可知,COMEX所和LME對SHFE呈現引導作用。對于紐約和倫敦兩個市場的銅期貨合約價格來說,呈現出互相影響的關系。這說明SHFE國際定價能力在不斷上升。而LME仍是全球銅期貨合約的定價中心,引導著全球銅期貨價格走勢。

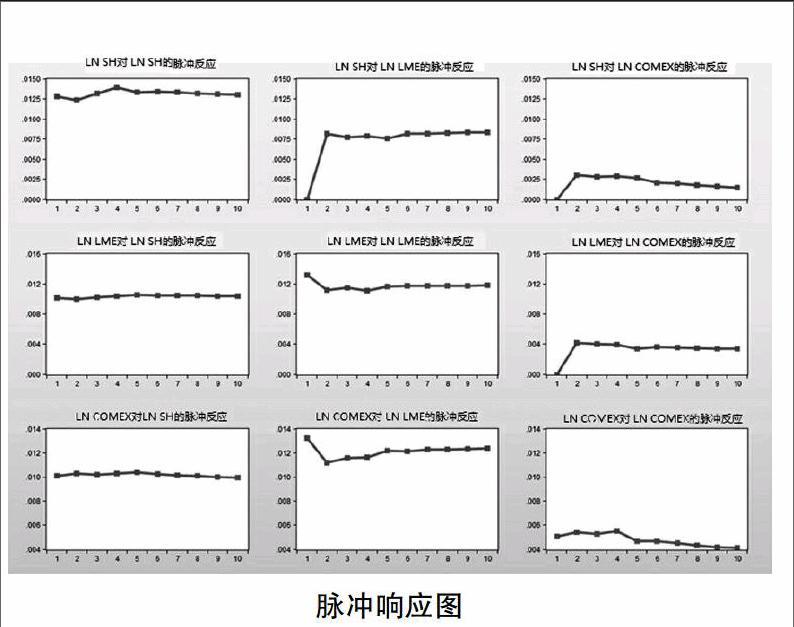

5.脈沖響應函數分析

為了進一步考察上海期貨交易所銅期貨的國際價格影響能力,在VEC模型的基礎上計算出脈沖響應函數加以刻畫。結果如下:

可見,來自倫敦金屬交易所的新息對其余期貨市場的影響最大,并且產生的反應迅速。上海期貨交易所次之,兩者的相互影響能力已經較為接近。紐約商品交易所的影響,處于三者中最小,其余兩個市場都會對倫敦市場產生較大影響。上海期貨交易所銅期貨交易規模已經與倫敦金屬期貨交易所相近,但是上海期貨交易所的價格影響能力卻低于倫敦交易所。

四、政策建議

1.深化當前銅期貨品種,加快銅期權與有色金屬指數交易的上市

國際上大多數期貨交易所的商品期貨都有期權交易和金屬指數交易。2013年11月19日,上海期貨交易所啟動了銅期貨期權仿真交易,受到廣大投資者支持,交易量較為活躍。所以,當前應抓緊測試交易策略和評估期權價格,保證銅期貨期權交易盡早上市。

2.優化連續交易機制,適當擴大漲跌幅度限制

倫敦金屬期貨交易所保持在24小時連續交易并且不設立漲跌停制度,價格較為穩定連續。上海期貨交易所自2013年12月20日引入“夜盤”以來,市場運行平穩,市場規模有所擴大,但仍需進一步優化連續交易時間,完善與國家銅期貨市場的聯動機制。

3.改善期貨交易所投資者結構,吸引國際投資者進入,推進境外期貨投資

上海期貨交易所投資者大部分為投機的個人投資者,應當注重培養中小機構投資者,以股票市場QFII試點方法為例,吸引國際投資者進入,推動我國投資者進行境外交易。

4.學習國際先進監管系統,探索“數字監管”,推動大數據分析平臺建設

在加強科學監管的同時,還應緊跟移動互聯網技術的快速發展,探索和創新“數字監管”的模式。在收集大量實時動態數據的基礎上,建立“大數據”分析平臺。

參考文獻:

[1]韓德宗.SHFE與LME銅期貨價格發現功能的比較研究[N].期貨日報,2005(6).

[2]古扎拉蒂.計量經濟學基礎[M].中國人民大學出版社,2011(5):770-771.

作者簡介:宋仕豪(1992.02- ),男,北京市人,研究生,國民經濟學專業,研究方向:金融市場與期貨;郭曉允(1991.09- ),男,北京市人,研究生,國民經濟學專業,研究方向:開放宏觀經濟學