淺談“營改增”后對房地產企業老項目會計利潤核算的影響

2018-03-02 14:26:49陳靜

中國集體經濟 2018年6期

陳靜

摘要:“營改增”后房地產企業在建中未取得大量工程發票、未開始取得收入或只取得小部分收入的老項目該以哪種計稅辦法進行核算,該核算方法對日后項目的影響程度都必須進行分析,從而為企業長遠發展作好財務管理規劃,文章試采用無差別點分析法原理對增值稅、土地增值稅、會計利潤、所得稅進行計算分析,通過計算不同成本率下的稅金、凈利潤、總稅負率、稅負差異率的結果,從而分析應采用何種計稅辦法進行核算更合適。

關鍵詞:房地產企業;“營改增”;老項目;一般計稅辦法;簡易辦法

一、引言

房地產行業的施工項目通常都是跨年度的,因此對于2016年4月30日前已存在的,在建中未取得大量工程發票、未開始取得收入或只取得小部分收入的老項目來說,采用不同的計稅方法對企業產生的影響是必須研究的課題,房地產行業“營改增”前三大稅種為營業稅、土地增值稅和企業所得稅,“營改增”后的三大稅種改為增值稅、土地增值稅和企業所得稅,本文通過對三大稅種、會計利潤、凈利潤、總稅負率在兩種計稅方法下的結果進行比較,分析簡易方法和一般計稅方法對房地產企業的影響程度,從而為房地產企業老項目選擇哪種計稅辦法提供一定的參考依據。

二、“營改增”后涉及房地產企業的相關政策變化

(一)“營改增”后涉及房地產企業增值稅政策變化

一般計稅方法的有關規定:房地產開發企業中的一般納稅人銷售自行開發的房地產項目,適用一般計稅方法計稅,按照取得的全部價款和價外費用,扣除當期銷售房地產項目對應的土地價款后的余額計算銷售額。支付的土地價款,是指向政府、土地管理部門或受政府委托收取土地價款的單位直接支付的土地價款,包括土地受讓人向政府部門支付的征地和拆遷補償費用、土地前期開發費用和土地出讓收益等,房地產開發企業中的一般納稅人銷售其開發的房地產項目(選擇簡易計稅方法的房地產老項目除外),在取得土地時向其他單位或個人支付的拆遷補償費用也允許在計算銷售額時扣除。從上可見,契稅、大市政配套費、土地閑置費等只有收據的行政性費用并不能扣除。

簡易計稅方法的有關規定:一般納稅人銷售自行開發的房地產老項目,可以選擇適用簡易計稅方法按照5%的征收率計稅。一經選擇簡易計稅方法計稅的,36個月內不得變更為一般計稅方法計稅。一般納稅人銷售自行開發的房地產老項目適用簡易計稅方法計稅的,以取得的全部價款和價外費用為銷售額,不得扣除對應的土地價款。

(二)“營改增”后涉及房地產企業土地增值稅政策變化

《“營改增”后契稅、房產稅、土地增值稅、個稅計稅依據問題》財稅[2016]43號已明確土地增值稅納稅人轉讓房地產取得的收入為不含增值稅收入,《中華人民共和國土地增值稅暫行條例》等規定的土地增值稅扣除項目涉及的增值稅進項稅額,按以下方式處理:允許在銷項稅額中計算抵扣的進項稅額,不計入扣除項目;不允許在銷項稅額中計算抵扣的進項稅額,可以計入扣除項目。在一般計稅方法下,收入和成本等扣除項目按不含稅金額計算,這是增值稅價外稅特點決定的,而簡易計稅方法下,收入按不含稅價格計稅,但成本等扣除項目按含稅金額計算。

(三)“營改增”后涉及房地產企業所得稅政策及相關會計分錄處理規定變化

《關于印發<增值稅會計處理規定>的通知》財會[2016]22號對差額征稅的一般計稅方法賬務處理做出了明確的規定:企業發生相關成本費用允許扣減銷售額的,待取得合規增值稅扣稅憑證且納稅義務發生時,按照允許抵扣的稅額,借記“應交稅費——應交增值稅(銷項稅額抵減)”,貸記“主營業務成本”、“存貨”、“工程施工”等科目。

在企業所得稅法方面,“營改增”后一般計稅辦法下取得的全部價款和價外費用允許扣除的當期銷售房地產項目對應的土地價款,該部分銷項稅的抵減額是作為銷售額的抵減,還是作為成本的沖減金額沒有具體處理規定,因此按會計規定作為沖減成本處理,即與收入相關的廣告費、業務招待費等費用的扣除額沒有變化,但增值稅是價外稅從而收入與成本會變小。

三、對2016年4月30日前施工項目的影響

(一)增值稅無差別平衡點成本率分析

兩種計稅辦法的比較本文擬采用無差別點分析法原理(EBIT-EPS無差別點分析法是指企業在融資決策過程中,假定未來項目的預期投資收益(EBIT)存在變動性,可以通過比較不同融資方式對EPS影響的大小來進行優化選擇。)進行分析,設S為含稅銷售額,成本占含稅銷售額的XS(其中進項稅為6%的成本占總成本的3.5%),假設全部成本都可抵扣進項稅,實際情況下需按實際分析,不考慮其他費用可抵扣部分,分別列入兩種計稅方法公式中:

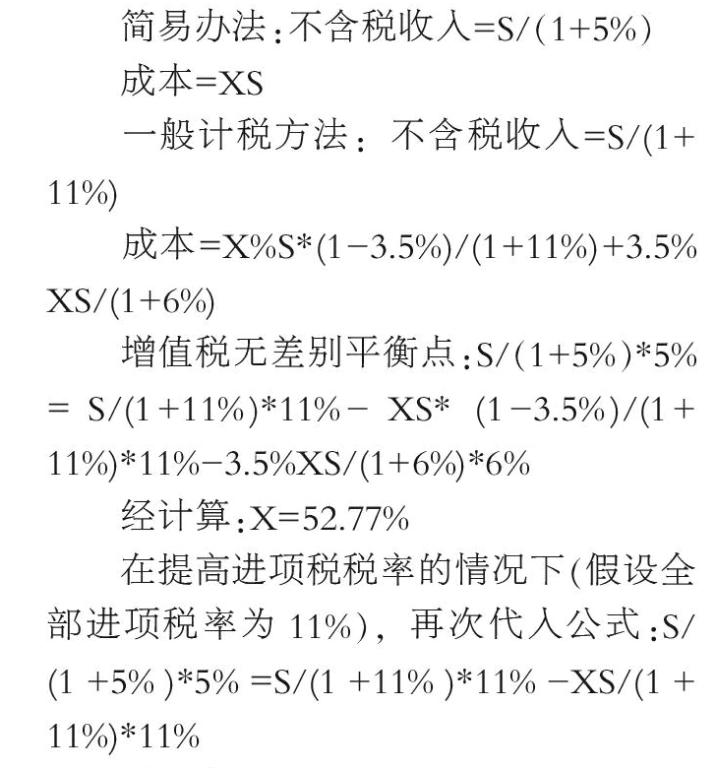

簡易辦法:不含稅收入=S/(1+5%)

成本=XS

一般計稅方法:不含稅收入=S/(1+11%)

成本=X%S*(1-3.5%)/(1+11%)+3.5%XS/(1+6%)

增值稅無差別平衡點:S/(1+5%)*5%= S/(1+11%)*11%- XS*(1-3.5%)/(1+11%)*11%-3.5%XS/(1+6%)*6%

經計算:X=52.77%

在提高進項稅稅率的情況下(假設全部進項稅率為11%),再次代入公式:S/(1+5%)*5%=S/(1+11%)*11%-XS/(1+11%)*11%

經計算:X=51.97%

由于目前有部分城市的地稅局要求是按平均成本的辦法來計算土地增值稅清算的應納稅額,因此造成了商鋪、車庫等非住宅類的售價與成本差異變大,從而出現了不太合理的低成本率,為了與土地增值稅成本率的口徑統一,增值稅也暫按30%~70%的成本率幅度進行測算。按不同的成本率測算增值稅占含稅銷售額比例的結論如下:endprint

當進項稅為6%的成本占總成本的3.5%時,成本大于52.77%時,一般計稅方法比較好;當全部成本進項稅為11%時,成本大于51.97%時,一般計稅方法比較好,從以上計算結果可以發現,能抵扣的進項稅率越高,比重越大,平衡點要求的成本率越低,也就是高于平衡點的一般計稅方法越有利。

(二)土地增值稅無差別平衡點成本率分析

設S為銷售額,土地款為銷售額的20%,即20%S(土地成本占預計銷售額比例可以是20%~50%,因此針對項目土地成本的不同,應采用不同的比例進行測算),成本占含稅銷售額的XS(其中進項稅為6%的成本占總成本的3.5%),房地產開發費用的扣除按利息費用不能按轉讓房地產項目計算分攤利息支出情況處理,應納增值稅暫按5%計算(一般情況下應納增值稅率不會超過5%,除非不能抵扣的成本費用比例較大)。

對土地增值稅的增值額=應稅收入-取得土地使用權所支付的金額-房地產開發費用-與轉讓房地產有關的稅金-其他扣除項目計算過程進行公式替代。

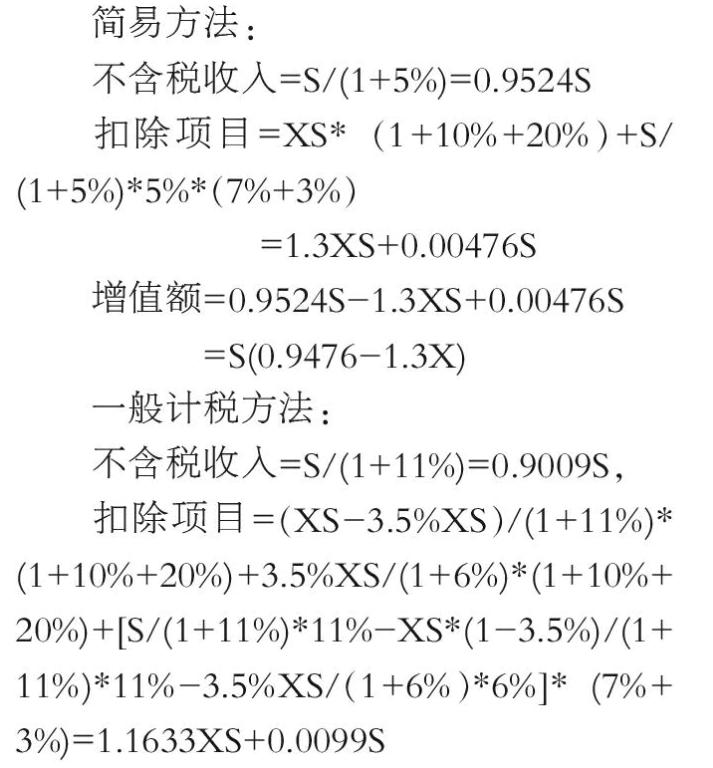

簡易方法:

不含稅收入=S/(1+5%)=0.9524S

扣除項目=XS*(1+10%+20%)+S/(1+5%)*5%*(7%+3%)

=1.3XS+0.00476S

增值額=0.9524S-1.3XS+0.00476S

=S(0.9476-1.3X)

一般計稅方法:

不含稅收入=S/(1+11%)=0.9009S,

扣除項目=(XS-3.5%XS)/(1+11%)*(1+10%+20%)+3.5%XS/(1+6%)*(1+10%+20%)+[S/(1+11%)*11%-XS*(1-3.5%)/(1+11%)*11%-3.5%XS/(1+6%)*6%]*(7%+3%)=1.1633XS+0.0099S

增值額=0.9009S-1.1633XS-0.0099S

=S(0.891-1.1633X)

增值額無差別平衡點:S(0.9476-1.3X)=S(0.891-1.1633X)

經計算:X=41.4%

分別用30%~70%成本率代入土地增值稅計算公式得出應交土地增值稅占含稅銷售額的比例:

結論:雖然成本率為41.4%時增值額一致,兩種方法的應納稅額相差不大,按上表分析,由于扣除項目變小的原因導致測算成本率為30%時,一般計稅方法優于簡易辦法;當成本率70%時(一般住宅的情況比較多)對于普通住宅來說無論是哪種方法都一樣,非普通住宅及其他則是簡易辦法好;收入大于成本三倍以上的通常都是商業性質的較多,(特別在平均成本計算方式的情況下)因此該類型的房地產采用一般計稅方法更有利。

(三)會計利潤無差別平衡點成本率分析

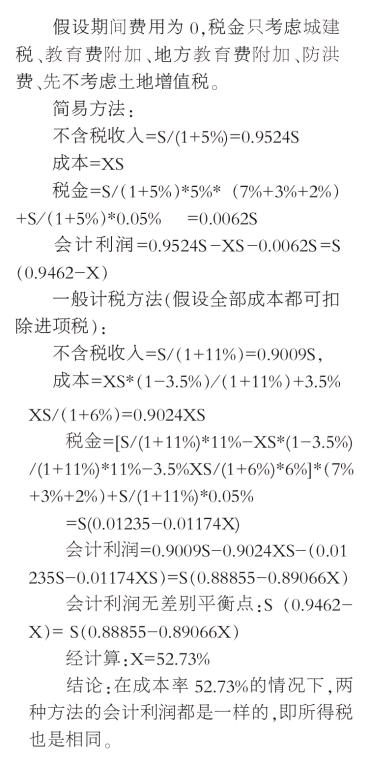

假設期間費用為0,稅金只考慮城建稅、教育費附加、地方教育費附加、防洪費、先不考慮土地增值稅。

簡易方法:

不含稅收入=S/(1+5%)=0.9524S

成本=XS

稅金=S/(1+5%)*5%*(7%+3%+2%)+S/(1+5%)*0.05% =0.0062S

會計利潤=0.9524S-XS-0.0062S=S(0.9462-X)

一般計稅方法(假設全部成本都可扣除進項稅):

不含稅收入=S/(1+11%)=0.9009S,

成本=XS*(1-3.5%)/(1+11%)+3.5%XS/(1+6%)=0.9024XS

稅金=[S/(1+11%)*11%-XS*(1-3.5%)/(1+11%)*11%-3.5%XS/(1+6%)*6%]*(7%+3%+2%)+S/(1+11%)*0.05%

=S(0.01235-0.01174X)

會計利潤=0.9009S-0.9024XS-(0.01

235S-0.01174XS)=S(0.88855-0.89066X)

會計利潤無差別平衡點:S(0.9462-X)= S(0.88855-0.89066X)

經計算:X=52.73%

結論:在成本率52.73%的情況下,兩種方法的會計利潤都是一樣的,即所得稅也是相同。

(四)兩種方法計算結果比較(占含稅銷售額比例)

從以上計算結果可知,當成本率為60%的時候兩種方法的稅負率都是相差無幾,凈利潤也沒多大差異,從管理角度來說,簡易辦法管理成本比一般計稅辦法要低,可以考慮采用簡易辦法操作,當成本率低于60%時,成本率每降低10%稅負差異率就降低0.5%左右,差異明顯,采用簡易辦法有優勢;而成本率達到70%時稅負差異率就增加0.5%左右,采用一般計稅辦法好,而且可以發現其中一種方法計算的凈利潤比較大時,稅負率就會比較低,也就是說稅負率大小與凈利潤的大小相關。

(五)以前成本、費用已無法取得增值稅專用發票部分金額所占的比例的影響程度

如果用一般計稅辦法的情況下,就需要計算無法抵扣部分金額占含稅銷售額的比例有多大,以成本率70%為例,設不能抵扣的成本占含稅銷售額的YS(防洪費與成本無關,土地增值稅和企業所得稅暫忽略不計,實際工作應考慮),設進項稅率為11%情況下,由于兩種方法的稅負差異率為0.54%,則:

0.54%S= YS/(1+11%)*11%*(1+7%+3%+2%)

y=4.87%

從計算結果可知,當不能抵扣進項稅的成本超過含稅銷售額的4.87 %,不適宜再采用一般計稅辦法。

四、根據以上的分析結果提出建議

根據2017年4月29日的21世紀經濟報道《2016年112家房企 平均凈利潤率8.2% 增收不增利》,2016年房地產行業平均毛利率29.8%,112家房地產企業平均凈利潤率為8.2%,從以上數據可知,大部分的房地產企業平均成本率都在70%以上,因此到底選擇一般計稅方法,還是選擇簡易計稅方法,具有一定的研究意義,另外對于有后續項目的房地產公司來說,只要取得抵扣發票的時間分配合理,就可以獲得延期納稅的無息營運資金好處,但是取得土地成本能抵扣多少是關鍵,應該根據各公司的不同情況選擇不同的計稅辦法。

參考文獻:

[1]國家稅務總局.國家稅務總局關于發布《房地產開發企業銷售自行開發的房地產項目增值稅征收管理暫行辦法》的公告[Z].2016.

[2]財政部.關于印發《增值稅會計處理規定》的通知[Z].2016.

[3]21世紀經濟報道.2016年112家房企平均凈利潤率8.2%增收不增利[EB/OL].21世紀經濟報道,2017-4-29.

(作者單位:梧州市星凱建設有限公司)endprint