福建省永安林業(yè)(集團(tuán))股份有限公司盈利質(zhì)量評價與分析

2018-03-04 01:40:34于江龍

海外文摘·藝術(shù) 2018年22期

于江龍

(天津農(nóng)學(xué)院經(jīng)濟(jì)管理學(xué)院,天津 300384)

0 引言

盈利是考察企業(yè)經(jīng)營業(yè)績與發(fā)展的核心指標(biāo)之一,專家學(xué)者對林業(yè)盈利主要從盈利能力分析、盈利能力的影響、盈利模式展開研究,多停留于銷售凈利率、資產(chǎn)收益率及凈資產(chǎn)收益率等指標(biāo)的計算與分析,而缺乏對盈利的穩(wěn)定性、可靠性及持續(xù)性的評價與分析,會致使投資者做出錯誤的決策。綜合、全面、客觀、合理地對林業(yè)上市公司進(jìn)行盈利質(zhì)量分析,能夠有助于利益相關(guān)者做出正確的投資決策。同時,亦能發(fā)現(xiàn)經(jīng)營管理中存在的問題,進(jìn)而有利于改善林業(yè)上市公司會計信息質(zhì)量,為林業(yè)企業(yè)的持續(xù)穩(wěn)定發(fā)展提供有力保障。

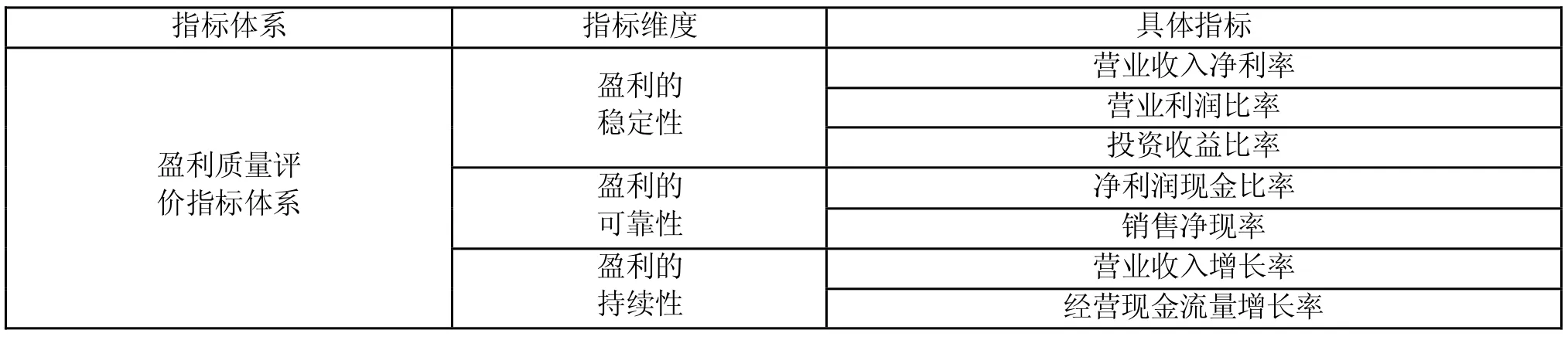

1 福建省永安林業(yè)(集團(tuán))股份有限公司盈利質(zhì)量評價指標(biāo)體系

福建省永安林業(yè)(集團(tuán))股份有限公司創(chuàng)立于1994年1月,1996年12月6日公司股票在深交所掛牌上市,是全國首家以森林資源為主要經(jīng)營對象的上市公司。截至2017年12月31日,總資產(chǎn)41.63億元,總股本3.41億股。現(xiàn)已形成了集“森林培育、木材采伐、人造板、木質(zhì)家具”為一體的全國林業(yè)行業(yè)循環(huán)經(jīng)濟(jì)示范企業(yè)集團(tuán)。

1.1 盈利質(zhì)量評價指標(biāo)體系

通過綜合其他行業(yè)盈利質(zhì)量研究的文獻(xiàn),針對林業(yè)企業(yè)當(dāng)前研究的不足,擬采用較為通用的指標(biāo)進(jìn)行案例評價,構(gòu)建指標(biāo)如表1。

1.2 盈利質(zhì)量評價指標(biāo)說明

(1)營業(yè)收入凈利率。營業(yè)收入凈利率是凈利潤占營業(yè)收入的百分比,用以衡量一單位收入對凈利的貢獻(xiàn)。一般來講,該指標(biāo)越大,說明企業(yè)銷售的盈利能力越強(qiáng)。其計算公式為:

營業(yè)收入凈利率=凈利潤/營業(yè)收入

(2)營業(yè)利潤比率。營業(yè)利潤比率是營業(yè)利潤占利潤的百分比。營業(yè)利潤是林業(yè)企業(yè)獲得利潤的最主要、最穩(wěn)定的來源。由于企業(yè)的主營業(yè)務(wù)具有重復(fù)性、經(jīng)常性的特點,由主營業(yè)務(wù)產(chǎn)生的營業(yè)利潤具有相對的穩(wěn)定性、持續(xù)性。因此,營業(yè)利潤所占利潤總額的比重預(yù)示著企業(yè)盈利的穩(wěn)定程度。其計算公式為:

營業(yè)利潤比率=營業(yè)利潤/利潤

(3)投資收益比率。投資收益比率是投資收益占營業(yè)利潤的百分比。投資收益占比較高,會弱化主營業(yè)務(wù)的盈利能力,會導(dǎo)致盈利的不穩(wěn)定。其計算公式為:

投資收益比率=投資收益/營業(yè)利潤

(4)凈利潤現(xiàn)金比率。凈利潤現(xiàn)金比率是指經(jīng)營活動產(chǎn)生的現(xiàn)金凈流量與凈利潤之間關(guān)系,反映的是企業(yè)實現(xiàn)的凈利潤的質(zhì)量。比率越大,盈利質(zhì)量越好。其計算公式為:

表1 盈利質(zhì)量評價指標(biāo)體系

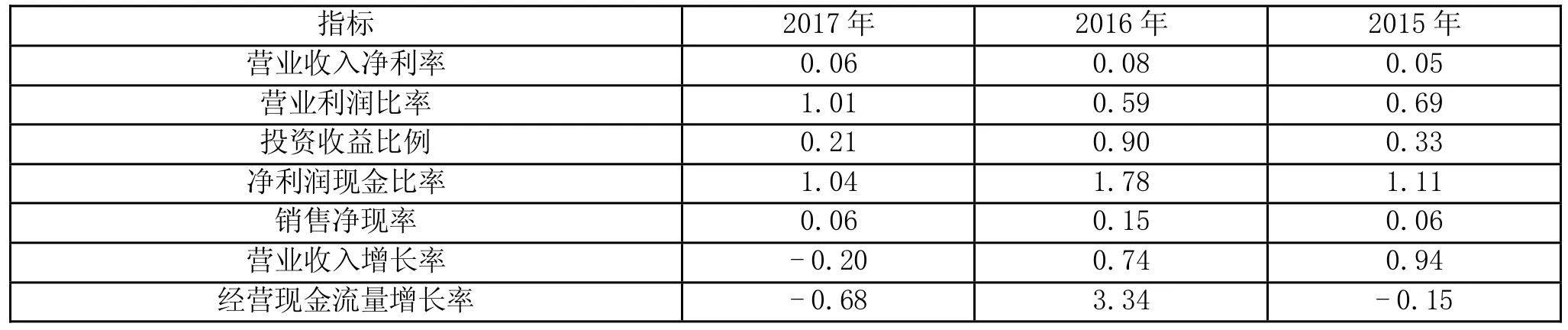

表2 盈利質(zhì)量評價指標(biāo)計算結(jié)果

凈利潤現(xiàn)金比率=經(jīng)營活動產(chǎn)生的現(xiàn)金凈流量/凈利潤

(5)銷售凈現(xiàn)率。銷售凈現(xiàn)率是經(jīng)營活動產(chǎn)生的現(xiàn)金流量凈額與營業(yè)收入之間的比率,反映了企業(yè)的資金回籠情況。其計算公式為:

銷售凈現(xiàn)率=經(jīng)營活動產(chǎn)生的現(xiàn)金流量凈額/營業(yè)收入

(6)營業(yè)收入增長率。營業(yè)收入增長率是指企業(yè)本年營業(yè)收入總額同上年營業(yè)收入總額差值與上年營業(yè)收入總額的比率。表示與上年相比,營業(yè)收入的增減變動情況,不斷增加的營業(yè)收入,是企業(yè)生存的基礎(chǔ)和發(fā)展的條件,能表明盈利的持續(xù)性是有支撐的。指標(biāo)值越高,表明增長速度越快,企業(yè)市場前景越好。該指標(biāo)若大于0,表示企業(yè)的營業(yè)收入有所增長,相反,若該指標(biāo)小于0,則說明可能存在市場份額萎縮,前景不明朗的情況。其計算公式為:

營業(yè)收入增長率=(本期營業(yè)收入-上期營業(yè)收入)÷上期營業(yè)收入×100%。

(7)現(xiàn)金流量增長率。現(xiàn)金流量增長率是指企業(yè)本期現(xiàn)金流量同上期現(xiàn)金流量差值與上期現(xiàn)金流量的比率。指標(biāo)若小于0,則表示本期較上期現(xiàn)金流有所降低,未來的盈利狀況會受到一定的影響,盈利質(zhì)量不佳;當(dāng)指標(biāo)大于0 時,則說明企業(yè)預(yù)期有良好的現(xiàn)金流保障,相對來說有著不錯的盈利質(zhì)量。其計算公式為:

現(xiàn)金流量增長率=(本期現(xiàn)金流量-上期現(xiàn)金流量)÷上期現(xiàn)金流量×100%

2 福建省永安林業(yè)(集團(tuán))股份有限公司盈利質(zhì)量評價指標(biāo)計算與分析

根據(jù)福建省永安林業(yè)(集團(tuán))股份有限公司2014-2017年年報數(shù)據(jù),對其盈利的穩(wěn)定性、可靠性與持續(xù)性指標(biāo)進(jìn)行計算,如表2。

結(jié)合表2的計算結(jié)果分析如下:

受高額的營業(yè)成本和管理費用的影響,致使?fàn)I業(yè)收入對凈利潤的貢獻(xiàn)度較低,但是近三年盈利較穩(wěn)定,維持在凈利潤占營業(yè)收入的6.33%水平。然而,受經(jīng)濟(jì)環(huán)境及市場景氣的影響,營業(yè)收入出現(xiàn)大幅下降,致使盈利缺乏一定的持續(xù)性。

營業(yè)外支出在2015年,2016年及2017年分別上升16.96%,下降70.74%,上升722.57%,致使在2017年出現(xiàn)營業(yè)利潤比率大于1的情況,剔除營業(yè)外支出對利潤總額的影響,營業(yè)利潤比率平均保持在60%的水平。

近3年投資收益分別為1457萬元、9666萬元和2473萬元,投資收益波動較大,進(jìn)而導(dǎo)致投資收益比率波動幅度較大,致使盈利缺乏一定的穩(wěn)定性。

近3年經(jīng)營活動現(xiàn)金凈流量分別為5278萬元、202930萬元和7379萬元,增長率結(jié)果顯示經(jīng)營現(xiàn)金流量凈額波動較大,在2016年由于銷售商品、提供勞務(wù)收到的現(xiàn)金較2015年增長了71.00%,營業(yè)收入2016年較2015年增長74.00%,導(dǎo)致2016年經(jīng)營現(xiàn)金流量增長明顯。營業(yè)收入及經(jīng)營活動現(xiàn)金凈流量的波動會影響盈利的持續(xù)性。

受營業(yè)收入、經(jīng)營活動現(xiàn)金流量的影響,凈利潤、凈利潤現(xiàn)金比率、銷售凈現(xiàn)率都呈現(xiàn)倒“v”的變化趨勢。

3 結(jié)論與建議

近年來,受行業(yè)競爭的加劇和經(jīng)濟(jì)環(huán)境等多因素的影響,盈利穩(wěn)定性、可靠性與持續(xù)性都面臨嚴(yán)峻考驗,在保持盈利能力的同時,增強(qiáng)公司的盈利質(zhì)量,可以采取以下針對性措施:

(1)強(qiáng)化營業(yè)收入對凈利的貢獻(xiàn),關(guān)注投資收益的穩(wěn)定性。對永安林業(yè)的營業(yè)收入進(jìn)行細(xì)化,如按產(chǎn)品或地區(qū)等要素進(jìn)行細(xì)分,深入分析具體業(yè)務(wù)種類的收入占比,有效配置資源,改進(jìn)經(jīng)營管理,加強(qiáng)成本管控,對成本費用進(jìn)行有效控制,改善投入與產(chǎn)出配比;對投資對象進(jìn)行有效管理,對其投資的風(fēng)險與收益進(jìn)行評價,降低投資收益的波動性。

(2)加強(qiáng)非經(jīng)常性損益的監(jiān)控,減少其對營業(yè)利潤的影響。主營業(yè)務(wù)在公司的盈利持續(xù)性中起著決定性的作用,其不僅是公司穩(wěn)定利潤、影響盈利質(zhì)量的主要因素,而且還影響公司的核心盈利能力和市場競爭力。為此,可以加強(qiáng)非經(jīng)常性損益的監(jiān)控,但鑒于其不確定的特性,通常在披露的時候,證監(jiān)會要求上市公司對非經(jīng)常性損益的金額、扣除非經(jīng)常性損益后的凈利潤等指標(biāo)予以披露。

(3)強(qiáng)化現(xiàn)金流管理,采取適應(yīng)的盈利模式,匹配盈利與現(xiàn)金流的動態(tài)平衡。進(jìn)行業(yè)務(wù)透視,提升公司運營質(zhì)量,提高公司財富創(chuàng)造的能力,避免盈利與現(xiàn)金流、現(xiàn)金流與公司不同發(fā)展階段的脫節(jié),不僅要強(qiáng)調(diào)利潤導(dǎo)向,更應(yīng)該加強(qiáng)對業(yè)績質(zhì)量的重視。

猜你喜歡

中學(xué)生數(shù)理化·八年級物理人教版(2021年12期)2021-12-31 03:23:08

中學(xué)生數(shù)理化·中考版(2020年10期)2020-11-27 01:59:48

瘋狂英語·新讀寫(2020年3期)2020-06-06 09:06:16

活力(2019年15期)2019-09-25 07:21:38

當(dāng)代水產(chǎn)(2019年7期)2019-09-03 01:02:08

中國生殖健康(2019年2期)2019-08-23 08:12:08

湖南農(nóng)業(yè)(2016年3期)2016-06-05 09:37:36

山西農(nóng)經(jīng)(2016年3期)2016-02-28 14:24:03

汽車觀察(2016年3期)2016-02-28 13:16:26

現(xiàn)代企業(yè)(2015年2期)2015-02-28 18:45:07