燒堿行業現狀分析及前景預測

2018-03-07 00:41:00

聚氯乙烯 2018年10期

(新疆天業集團有限公司,新疆 石河子 832000)

回顧燒堿行業近10年的發展歷程,可謂是跌宕起伏。從10年前2 181萬t/a的產能、81%的高位開工率,到產能增速下降、68%的開工率低谷、艱難前行,再到當前4 012萬t/a的歷史高位產能、86.4%的歷史頂峰開工率,用過山車來描述也不為過。當前的行業,如何保證裝置的滿負荷和高開工率屬于共識,但是細究行業存在的問題和發展的前景也是焦點。通過此文,筆者就是要分析當前行業存在的問題到底是什么,未來的發展前景又是如何,為廣大讀者提供一條思路。

1 燒堿行業現狀分析

1.1 燒堿產能恢復到正增長水平

近10年來,中國的燒堿產能整體呈現增長之勢,大致可以分為3個階段。

第一階段是2008—2013年。自2008年開始,隨著全球經濟危機的到來,與國民經濟息息相關的燒堿行業告別了產能的高速增長,逐漸放緩,保持在10%左右。

第二階段是2013—2016年。隨著前期產能的高速增長,供需關系逐漸發生變化,行業失去高額利潤的吸引,燒堿行業的新增以及擴建更加理性,同時市場規律產生的優勝劣汰、落后產能的退出逐漸顯現,燒堿產能的凈增長呈現出了快速下降的態勢,2015年燒堿產能首次出現負增長。

第三階段是2016年至今。隨著國家供給側結構性改革、環保管理力度加大和燒堿下游行業需求向好產生影響,燒堿市場價格持續上漲,企業盈利狀況好轉,前期滯留的產能加速投產,盡管仍有部分燒堿產能退出,產能整體再次出現正增長,2017年恢復到4%的水平。

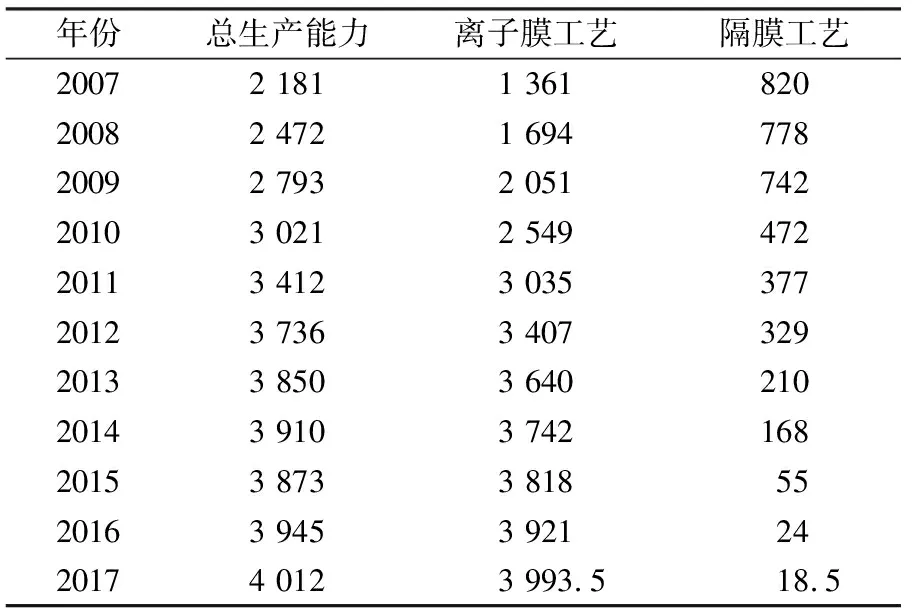

1.2 離子膜法生產工藝占比繼續提升

近年來,隨著行業技術進步、環保管理需要和產業政策影響,中國燒堿行業生產工藝變化明顯,離子膜法燒堿比例快速增加。截至2017年底,中國燒堿產能為4 102萬t/a,其中離子膜工藝所占的比例已經達到99.6%,隔膜法產能較2016年的24萬t/a繼續降低至18.5萬t/a,占比僅為0.5%。2018年仍將會有隔膜堿退出市場,因為無論是工藝能耗、產品質量、產業政策亦或是市場規律,隔膜堿工藝已無法和離子膜法相比擬[1]。

表1為2007—2017年的燒堿總產能以及離子膜法生產、隔膜法生產工藝的占比。

表1 2007—2017年離子膜法生產工藝和隔膜法生產工藝產能變化情況Table 1 Production capacity ofion-exchange membrane caustic soda and that ofdiaphragm caustic soda between 2007 and 2017 萬t/a

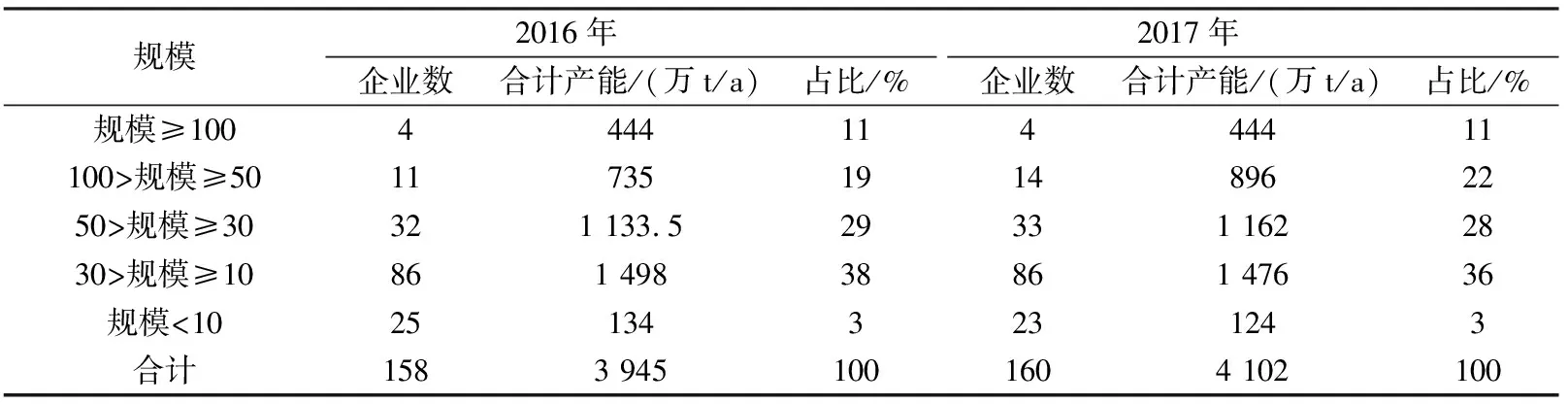

1.3 行業集中度進一步提升

2016—2017年國內燒堿企業產能規模對比如表2所示。

表2 2016—2017年國內燒堿企業產能規模對比Table 2 Comparison of production capacity scale of caustic soda enterprises between 2016 and 2017

從表2統計情況看,截至2017年底,中國共有燒堿生產企業160家,較2016年增加2家;總產能為4 012萬t/a,較2016年增長67萬t/a;企業的平均產能為25.6萬t/a,較2017年增長0.6萬t/a,行業集中度繼續提升。

從企業產能規模數量看,截至2017年,生產能力大于100萬t/a的企業為4家,與2016年持平;產能為50萬~100萬t/a的企業為14家,較2016年增長3家;產能為30萬~50萬t/a的企業為33家,較2016年增加1家;產能大于30萬t/a的企業總產能為2 502萬t/a,占到了行業總產能的61%,說明燒堿行業的產能正在向大企業集中。

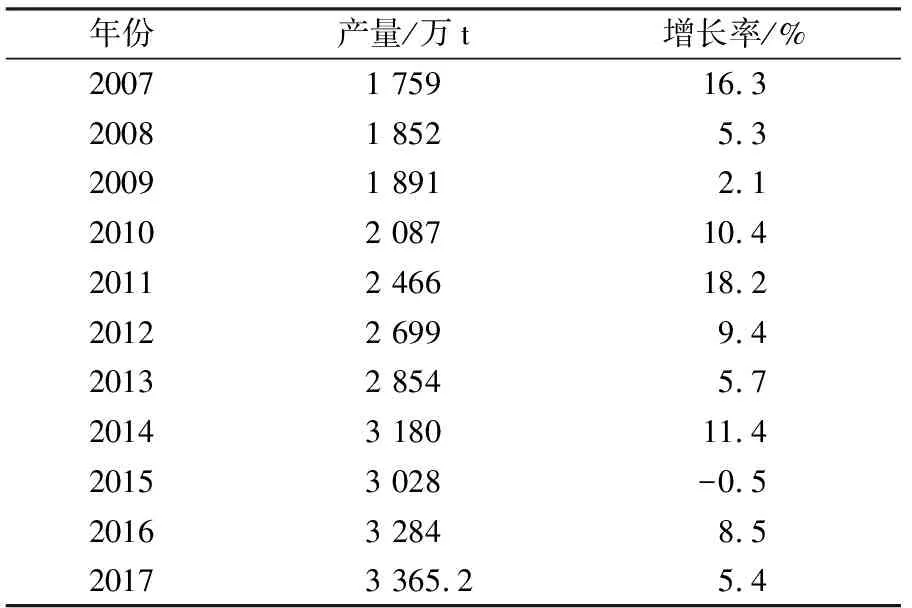

1.4 產量持續增長

近年來,受到經濟形勢、下游產業需求量、新增產能數量、市場景氣程度、堿氯平衡制約等因素的影響,燒堿產量呈現出持續增長的形勢。

2007—2017年國內燒堿行業產量及增長率變化如表3所示。

表3數據顯示:2007—2017年,平均每年產量增長160 t。2018年1月至1—7月累計產量為1 956.4 萬t,比2017年同期上漲0.1%,預計2018年全年總產量為3 440萬t左右。

表3 2007—2017年國內燒堿行業產量及增長率變化分析Table 3 Caustic soda output andincrease rate in China between 2007 and 2017

1.5 開工率達近10年最高水平

2007—2017年國內燒堿行業產能、產量及開工率變化如表4所示。

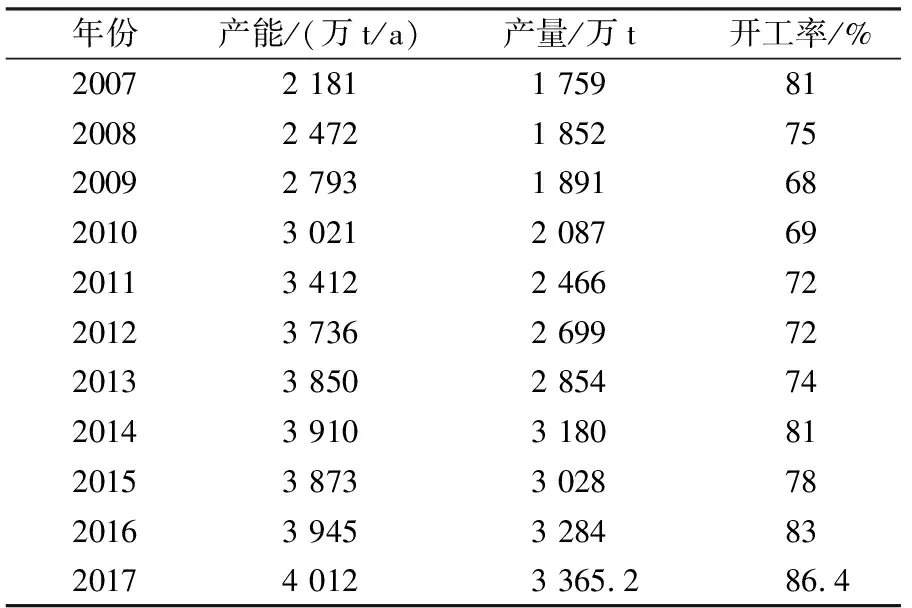

表4 2007—2017年國內燒堿行業產能、產量及開工率變化Table 4 Capacity, output and operation rate of caustic soda industry in China between 2007 and 2017

從最近10年來燒堿行業的開工情況來看,2008年之前,中國燒堿供不應求,產能、產量增長迅速,開工率也保持了較高水平。

自2008年開始,由于受到經濟危機的影響以及產能快速增長導致的過剩產能出現,燒堿行業開工率逐漸降低,2009年行業裝置利用率最低,整體開工率為69%。

2010年以后,由于退出產能增多,產能增速放緩,開工情況逐漸好轉。

2016年開始,受益于燒堿下游景氣度上升和國家供給側結構性改革的深入,行業開工率快速上升。

2017年,國內燒堿行業開工率達到86.4%的歷史最高水平。

預計2018年燒堿行業的開工率將維持在87%左右,相較2017年繼續小幅上升。

2 燒堿行業存在的問題

在下游形勢普遍向好的支撐下,我國的燒堿行業在近年來似乎始終是風調雨順、財源滾滾,但是在利潤的背后卻蘊藏著巨大的危機與挑戰,主要包括環保壓力、原料高消耗壓力、配套產品結構壓力三方面。

2.1 環保壓力巨大

當前,我國氯堿工業面臨的首要問題便是環保壓力。國際上已經實施了蒙特利爾議定書,同時我國簽約了POPS公約,重新制定了排污收費標準,這些都在為氯堿行業增添著巨大環保壓力。與此同時,我國氯堿生產中三廢綜合治理和利用與各種政策、條款存在一定差距,如何按照可持續發展及循環經濟的要求提升企業水平,對氯堿工業來說是一重大考驗。

黨的十九大以來,更是將環境保護提高到了前所未有的政治高度,如何提高行業的環保水平和能力、降低消耗成為橫亙在燒堿行業面前的大山。

2.2 鹽耗水平較高

統計數據顯示:我國燒堿生產過程中鹽耗處在較高水平(普遍在1.55~1.60 t),甚至有些企業高達1.67~1.76 t。相對而言,國外離子膜法燒堿的鹽耗一般在1.5 t以下[2]。

分析其中的原因在于,雖然我國燒堿生產工藝已經采用較為先進的離子膜生產工藝,但離子膜核心技術仍然是國外所擁有,國內氯堿生產廠家普遍進口國外的離子膜,這對我國氯堿工業發展始終是巨大隱患。與此同時,原鹽已經成為燒堿生產成本的重要組成部分。但是,產業結構調整、公路治超治限、揚塵治理等正在對原鹽市場產生深層次影響,從而對燒堿造成巨大影響。因此,做好氯堿生產和配套設備研發,開發先進的國產離子交換膜,降低能耗和鹽耗,降低生產成本是促進氯堿工業發展的重點之一。當然,生產出優質、能夠領跑國外的離子膜交換樹脂也是中國氯堿行業的共同心愿,國內研發機構研發出的離子膜交換樹脂也是成績顯著,其中一些主要指標已經達到或超過國外同類離子膜水平。相信,伴隨著工信部將離子交換膜列為“十三五”新材料產業發展指南的關鍵戰略材料,國產離子膜交換樹脂完全達到甚至超過國外水平指日可待[3]。

2.3 產品結構單一

燒堿在氯堿工業中始終是盈利產品,而中國氯堿產品結構不合理已成為行業內一個不容忽視的問題。

簡單來說,就是耗氯產品普遍附加值低,市場抗風險能力弱。盡管多年來,氯堿行業已經認識到問題的嚴重性,從各個方向改善。但從目前的狀態來看,低附加值的無機氯產品比例過大,高附加值的有機氯產品比例較小,高檔產品、專用產品、深加工產品、高附加值產品,特別是對氯堿工業發展具有重要意義的精細化工產品普遍存在比例較小、開發力度不夠的現象,很多企業的氯產品還停留在鹽酸、液氯及電石法PVC上[4]。

談到PVC,我國生產的PVC中75%是依靠電石法,而電石法PVC能耗高、污染大也是公認的事實。回看近兩年的燒堿和PVC價格,燒堿始終是高位堅挺,為氯堿企業帶來巨大效益,但PVC確實屢次觸底成本紅線,為氯堿企業增添巨大壓力。因此,如何徹底解決產品結構單一、擺脫“以氯定堿”的局面需要我國的氯堿企業深入思考。

3 燒堿行業的發展前景

談到燒堿行業的發展前景,可謂是春天依舊。從以上分析情況看,燒堿行業的可持續發展面臨諸多問題,但是客觀分析,可以說燒堿行業是典型的風險與挑戰,機遇與困境并存。原因在于,燒堿自2016年上半年開始的價格飆升、高位堅挺,并不是平白無故,是有前提條件支撐的,其中最主要因素就是供給側結構的改革和燒堿下游最大用戶氧化鋁的強勢支撐。

數據顯示:在燒堿漲價前夕的2015年,氧化鋁產能達到了5 898萬t/a,較2014年增加了1 121萬t/a,增幅為23.47%。可想而知,在2016年對燒堿的需求會是怎樣深的影響。

展望未來,氧化鋁行業消耗燒堿的能力呈現持續高位上漲。主要原因有2方面。

(1)“十三五”期間,在穩步推進新型城鎮化的拉動下,燒堿終端產品市場需求仍將保持較快增長。預計到2020年我國城鎮化率將超過60%,新型城鎮化和消費升級將極大地拉動基礎設施和配套建設投資,促進建材、家電、服裝及日用品的等需求增加,進而拉動燒堿產品需求持續增長。

分析原因為:氧化鋁行業是燒堿下游最大的用戶,占比34%[5];而建筑業、交通業又是鋁的兩大消費領域,在鋁的下游消費比例中,建筑業占比為30%以上,交通運輸業占比為20%以上。因此,從經濟發展形勢看,正在拉動下游對燒堿產生巨大需求。

(2)從統計情況看,當前我國新建和擴建的氧化鋁項目絕大多數采用拜爾法,全部使用燒堿生產,從而導致對燒堿的需求迅速增大。同時,伴隨近年來國內氧化鋁產能的快速增長,造成鋁土礦資源持續緊張,供礦能力不足,礦石品位不斷呈現下降趨勢,造成氧化鋁生產對燒堿的消耗逐年增加,耗堿比例明顯提升。

毫不隱晦地說,即使目前氧化鋁產能不再增加,其對燒堿的需求也將呈現增長之勢。當然,氧化鋁對燒堿行業的影響只是一部分,其他方面包括深入推進供給側結構性改革、高質量發展都在對燒堿行業向好發展產生深層次影響。

中國粘膠纖維行業產能持續增長,也對燒堿產生強勁支撐。國內化纖行業用燒堿主要集中在粘膠纖維行業,合成纖維用堿量很小。從生產工藝過程看,國內粘膠纖維的生產在溶解和掛膠等生產工序對燒堿的需求較大,目前國內粘膠纖維主要有粘膠短纖和粘膠長絲兩個品種。

數據顯示:2018年1—6月,中國粘膠纖維長絲累計產量為11萬t,同比增長0.7%。粘膠短纖領域,2017年底,中國粘膠短纖維行業產能在390萬t/a左右,有預測顯示,2018年將有100萬t/a的產能釋放。

4 結語

綜上所述,燒堿行業的發展前景大好,但是緊抓燒堿價格高位運行的契機,滿負荷、高開工、提產量、抓效益的同時,我們也要正視行業存在的矛盾與挑戰,提前布局謀好路,深入探究謀發展,化困境為坦途,化挑戰為機遇。