基于DEA—Tobit方法的我國科技金融結合績效評價研究

2018-03-07 00:42:43張倩霞萬正曉

中國集體經濟 2018年8期

張倩霞 萬正曉

摘要:以2011~2015年的數據為基礎,借助DEA-Tobit模型對我國30個地區的科技金融效率進行實證分析,從政府、企業、金融市場三個角度對科技金融效率一般影響因素進行探究,結果表明:北京、浙江和廣東地區處于DEA有效狀態,其他地區均為DEA非有效。而科技投入增加,科技金融效率并未提高,高新技術產業總產值占GDP比重和高新技術企業投入強度是影響科技金融效率的重要影響因素,提出優化政府資源配置、提高高技術產業規模和完善市場功能等建議。

關鍵詞:科技金融;DEA-Tobit模型;結合效率

一、 引言

近年來,“中國板塊”在全球科技金融發展中強勢崛起,我國各地區不斷加大政府資金投入、號召建設創新型城市,推動我國科技創新,然而在科技金融發展的道路上,仍然存在很多問題,我國東中西部地區科技金融效率是否隨著科技投入的增加而得到提高?科技金融效率影響因素是哪些?因此,通過 DEA- Tobit模型對2011~2015年我國30個地區的科技金融效率進行實證分析,從政府、企業、金融市場三個角度進行探索,為我國各地區科技金融發展提供對策。

二、文獻回顧

最早一批探索科技金融領域的學者以Schumpeter(1912)為代表,他肯定了科技創新的地位,提出科技創新推動經濟發展并有著緊密的聯系。 盡管國外的科技金融起步很早,但是真正對該領域進行研究的學者并不多,國外學者理論主要從以下三個方面展開。

第一,從區域科技金融角度。Peter Schofer、 Roland Leitinger(2002)認為環境的構建有助于企業的發展,建立一個國家的投資環境是非常有必要的,將對投資起到了很好的推動作用。第二,從風險投資角度。John Callahan(2003)通過分析風險投資的作用路徑,肯定了風險投資對科技創新的積極影響,Hall(2002)強調風險投資的介入提高了科技創新能力,為科技型企業緩解了融資困難等問題。第三,從政府角度。國外學者對政府科技投入的觀點仍然存在分歧,一些學者認為政府在科技金融發展中扮演著重要的角色,這一觀點與 Rustam(1996)的觀點不謀而合。而 Batra(2003)對政府投入的觀點卻不同,政府部門的金融支持、試驗與發展等政策支持效果并不理想,各地區的政府部門應該注重健全司法和立法系統以及各階段企業所需基礎設施,并提供足夠的政策空間給科技型企業。

目前,關于科技金融的研究正風靡云蒸,雖然國內科技金融起步較晚,但是關于科技金融的研究也是與日俱增,主要從三個方面展開。

第一,從區域科技金融角度。徐玉蓮,王玉冬(2013)通過介紹科技金融的主客體要素和科技創新的重要性,以及對區域科技金融的分析,提出了相應的意見去促進區域科技金融的發展。第二,從風險投資角度。孫青青(2013)以2005~2011年的全國21個地區的面板數據作為研究樣本,得出創業風險投資對高科技產業有著積極的推動作用這一結論,該結論與楊媛(2016)的觀點一致,盧鋒和韓尚榮(2015)研究發現風險投資與專利數量呈正比關系,而政府的科技投入與專利數量卻呈反比關系。第三,從政府角度。沈虹(2013)通過分析江蘇省蘇南和蘇北地區政府引導作用與科技創新的關系,認為蘇南地區政府的引導力度明顯大于蘇北地區。

三、 實證分析

為了更全面的理解科技金融,通過DEA-Tobit模型對2011~2015年我國30個省(自治區、直轄市)的經濟數據進行實證分析,并從政府、企業、金融市場三個角度來研究科技金融效率一般影響因素。

(一)基于DEA方法的科技金融效率分析

1. 實證模型的構建

1978年數據包絡分析( DEA)方法被 Charnes等首次提出來,是評價多輸入、多輸出同類部門(或單位)間相對有效性的一種重要方法,在處理多輸出—多輸入的有效評價方面有著很大的優勢,這種獨特的方法在很多領域都得到了廣泛的運用,例如績效評價領域和經濟領域等 DEA模型有多種,包括CCR、CCW等,其中CCR是最基本、運用最頻繁的一種模型,所測得的效率是整體效率,技術效率和規模效率兩類屬于整體效率的分支,其模型可以表示為:

min[θ-ε(eTs-+eTs+)]s.t■λjxj+s-=θx0■λjyj-s+=y0λj≥0,s-≥0,s+≥0j=1,…,n(1)

公式(1)的經濟含義是:當效率評價值為1,并且技術效率和規模效率都為1,那么DEA則為有效,決策單元的經濟活動同時為技術有效和規模有效;當技術效率和規模效率僅只有一方為1,另外一方小于1,則被認為DEA弱有效,技術效率和規模效率不同時最佳;若技術效率和規模效率值都很低,決策單元不是DEA有效,經濟活動沒有達到技術效率最佳,也沒有達到規模效率最佳。

2. 指標選擇及數據來源

筆者在評價我國30個地區科技投入產出效率的過程中,對指標進行了二次篩選,具體的指標見表1。筆者收集了2011~2015年全國各地區的科技投入和產出的相關數據進行研究分析,數據均來自《中國統計年鑒》、《中國科技統計年鑒》、《中國區域金融運行發展報告》和中國統計局,由于科技投入和產出之間存在著一定的滯后性,所以在運行 DEA模型的時候,收集產出數據要比投入數據晚一年。

3. 模型求解結果

筆者通過 DEAP2.1軟件,針對我國30個省(自治區、直轄市)2011~2015年的相關科技投入和產出的數據進行評價分析,得到了全國各省份 DEA效率值,具體見表2。

從表2可以看出,在2011~2015年期間一直處于 DEA有效狀態的是北京、浙江、廣東,而河北省和內蒙古等多個區域的 DEA綜合效率值一直偏低,為 DEA無效。2011年全省綜合效率平均值為0.625,北京、江蘇、浙江、廣東和重慶為DEA有效,而低于2011年綜合效率平均值的有16個地區,其中內蒙古的效率值最低為0.208。2012年 DEA效率值達到1的共有6個地區:北京、浙江、廣東、江蘇、陜西和新疆,而山西、吉林、廣西、海南和寧夏的 DEA有效率遠遠低于2012年的平均效率值0.607,其中寧夏的效率值僅只有0.19。2013年北京、天津、廣東、陜西、新疆、江蘇以及浙江為DEA有效,而上海、安徽等地區的綜合效率值介于平均效率值0.638和1之間,內蒙古的效率值最低為0.227。2014年 DEA有效的地區為北京、天津、陜西、上海、浙江以及廣東,而低于平均水平0.675的共有15個地區,包括河北、山西、內蒙古等地區,其中內蒙古僅達到0.191。2015年北京、上海、浙江、廣東、重慶和陜西為DEA有效,而河北、山西和山東等地區均低于平均值, 其中內蒙古的 DEA綜合效率值為0.230。endprint

(二)基于Tobit模型的科技金融影響因素分析

1. 指標建立

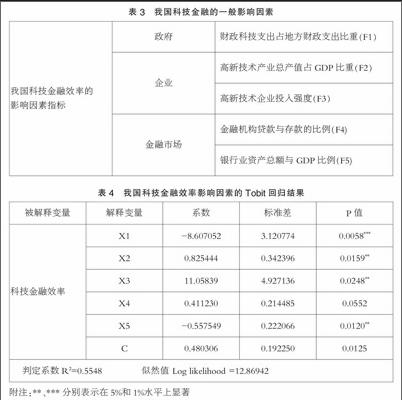

基于以上分析,在進行Tobit回歸時用2015年我國30個地區的科技金融效率值作為研究對象,從而來分析影響我國科技金融的相關因素,具體的指標如表3所示。

2. 實證模型的構建

1958年,Tobin關注了被解釋變量有上下限或者存在極限值這類問題,而具有這類問題特征的模型就被稱為Tobit模型,以2015年的全國30個地區的科技金融效率值作為被解釋變量,上述影響因素指標作為解釋變量,模型可以表示為:

E=β1F1+β2F2+β3F3+β4F4+β5F5+μ(2)

其中,E表示科技金融效率值,F1表示財政科技支出占地方財政支出比重,F2表示高新技術產業總產值占GDP比重,F3表示高新技術企業投入強度,F4表示金融機構貸款與存款的比例,F5表示銀行業資產總額與GDP比例,μ表示模型的殘差項。

3. 實證結果及分析

基于模型2,采用Eviews軟件對我國科技金融效率的影響因素進行回歸分析,結果如表4所示。

通過表4發現,地方財政科技支出占地方財政支出比重與科技金融效率呈負相關的關系,當政府科技投入增加時,科技金融結合效率呈下降的趨勢,這與回廣睿(2014)運營 DEA-Tobit模型得到的結論不謀而合;高新技術產業總產值占 GDP比重和高新技術企業投入強度都與科技金融效率呈正相關的關系;銀行業資產總額與 GDP的比重和科技金融效率呈負相關的關系,這和之前學者研究的結果一致,銀行業資產總額與 GDP的比重提高在一定程度上阻礙了科技金融的發展。而金融機構貸款與存款的比例與科技金融效率沒有顯著性關系,說明金融機構貸款與存款的比例并不是影響科技金融效率的因素之一。

四、建議

第一,優化政府資源配置,強化監管力度。根據回歸結果顯示,各地區政府科技投入與科技金融結合效率呈反相關關系,不斷提高科技投入并不能對科技金融效率產生積極影響,反而造成資源浪費,所以各級政府應該優化政府資源配置,對各項資源進行合理的配置和管理,不浪費資源投入,使資源利用實現最優化。

第二,提高高技術產業規模,加快科技成果轉化。根據表4顯示,科技金融效率與高科技企業有著緊密的關聯,高科技產業推動了科技與金融的結合效率,因此提高高技術產業規模并加快科技成果轉化,將會提高科技金融效率。

第三,深化金融市場改革,強化市場功能。多層次的資本市場是指不僅滿足不同類型的企業融資的需要,還能滿足投資者的不同投資需求,所以各地區在充分利用中小板、創業板市場的基礎上要建設多層次資本市場,吸引更多的科創企業通過多層次資本市場融資。各地區還應該積極培養中小金融機構,緩解科技型企業融資難的問題。

參考文獻:

[1]Schumpeter. The Theory of Econo

mic Development[M]. Cambridge Mass: Harvard University Press,1934 Original in German,1912.

[2]Peter Schfer, Roland Lei linger. Fra

mework for venture capital in the accession countries to the European union[J]. Journal of Monetary Economic,2002.

[3]John Callahan, Steven Muegge. Ven

ture Capital's Role in Innovation: Issues, Research and Stakeholder Interestsf[J]. The International Handbook on Innovation.2003.

[4]Hall, Bronwynh. The Financing of R

esearch and Development[J]. Oxford Review of Economic Policy,2002(18).

[5]徐玉蓮,王玉冬.區域科技創新與科技金融系統協同發展運行機理分析[J]. 科技進步對對策,2013(20).

[6]孫青青.科技金融對高新技術產業的影響[D].浙江工商大學,2014.

[7]楊媛.風險投資對科技金融創新的影響[J].經營管理者,2016(06).

[8]蘆鋒,韓尚容. 我國科技金融對科技創新的影響研究——基于面板模型的分析[J].中國軟科學,2015(06).

[9]沈虹.基于結構方程模型的地方政府支持科技金融發展差異性研究——以江蘇省為例[EB/OL].科技進步與對策,2013(22).

[10]回廣睿.我國科技金融的效率評價及其影響因素分析[D].西北大學,2014.

*基金項目:2012年度教育部人文社會科學研究規劃基金資助項目“歐債危機和美國極度寬松貨幣政策背景下的人民幣國際化路徑研究”(12YJA790129)。

(作者單位:蘇州科技大學)endprint