從審計視角探索高校預算管理內部控制

2018-03-07 21:39:29何明霞鄭婷婷楊紫鈺

中國集體經濟 2018年8期

何明霞+鄭婷婷+楊紫鈺

摘要:文章從審計的角度探討如何完善高校預算管理內部控制建設,在比較內部控制評價和內部控制審計區別的基礎上,對高校在開展內部控制評價過程中發現的預算管理方面存在的常見內部控制缺陷進行分析,將缺陷分類轉化為實際需要解決的問題,最后提出完善預算管理內部控制的實現路徑。

關鍵詞:高校;內部控制;預算管理

一、高校內部控制現狀

高校內部控制是指學校為實現辦學目標,通過制定制度、實施措施和執行程序,對經濟活動的風險進行防范和管控。高校內部控制建設要緊緊圍繞學校發展目標,通過規范管理、有效控制、追責問效、防范風險,支持學校的可持續發展。

2012年財政部出臺《行政事業單位內部控制規范(試行)》,內部控制建設工作取得初步成效;2015年財政部出臺《關于全面推進行政事業單位內部控制建設的指導意見》,進一步促進高校內部控制的建立和實施;2016年教育部出臺《教育部直屬高校經濟活動內部控制指南(試行)》等系列文件,開展行政事業單位內部控制報告的編報工作。目前,我國高校財務內部控制工作還有待改進,普遍存在著制度不健全、執行不到位、監管力度不夠等問題,在系統性、全面性、嚴謹性上有待進一步完善,不能合理有效防范與管控風險。因此,進一步建立和完善一套科學的、有效的內部控制體系,既是保證高校財產安全、提高教育資金使用效益的必然要求,也是高校改革與發展的內在需要。

二、內部控制評價與內部審計的區別

《教育部直屬高校經濟活動內部控制指南——內部控制評價指南》第二條將內部控制評價定義為:“高校自行對自身內部控制建立和執行的有效性進行評價、形成評價結論,并出具評價報告的過程。”《第2201號內部審計具體準則——內部控制審計》第二條將內部控制審計定義為:“內部審計機構對組織內部控制設計和運行的有效性進行的審查和評價活動。”從定義來看,內部控制評價和內部控制審計的內容基本相近,但在實際操作中兩者存在一些區別。

(一)實施主體不同

內部控制評價的定義未明確其具體實施部門,只是強調其是高校自行開展的全面評價,說明內部控制評價是一項整改層面的活動,在實務操作中一般由學校財務處、校長辦公室等核心管理部門牽頭實施。內部控制審計作為一項審計業務活動,則明確由內部審計機構實施。故兩者的實施主體存在區別。

(二)實施內容的側重點不同

內部控制評價和內部控制審計都是對內部控制的有效性發表意見,但兩者的側重點不同。內部控制評價側重的是一項評價活動,實務操作中強調對內部控制建立和執行情況進行梳理;而內部控制審計更側重于審查,實務操作中強調以問題為導向,審查內部控制方面存在的設計和運行缺陷。

(三)實施結果的反映形式不同

內部控制評價的結果主要以內部控制評價報告的形式反映,評價結果一般會以打分的形式反映;內部控制審計的結果主要以審計報告的形式反映,明確內部控制在設計和運行方面存在的問題,并提出改進建議。

三、從審計視角解析高校常見預算管理內部控制缺陷

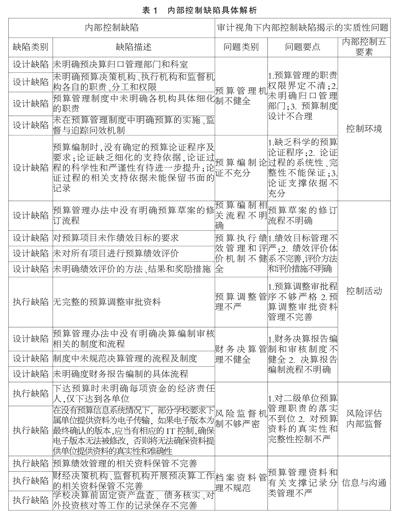

2016年各高校按照教育部要求全面開展了內部控制評價,主要以對照《教育部內部控制基礎性評價指標及評分方案》對內部控制的有效性進行評分的形式進行;針對高校可能存在的問題,筆者在預算管理方面探討了常見的18條缺陷,其中設計缺陷12條,執行缺陷6條。為促進高校預算管理內部控制存在的實質性問題,現結合COSO的內部控制5要素理論和《第2201號內部審計具體準則——內部控制審計》對從內部控制5要素進行對應審計判斷的精神,將18條預算管理內部控制缺陷進行解析,轉化為與內部控制5要素對應的實質性問題,并從審計視角提煉出問題要點。具體解析結果見表1。

四、完善高校預算管理內部控制的建議

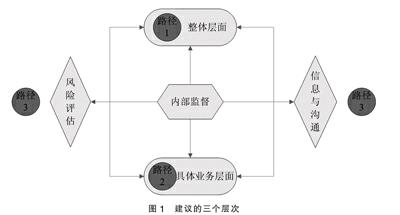

高校在預算管理方面存在的內部控制缺陷主要集中在控制環境和控制活動方面;但風險評估、內部監督以及信息與溝通是促進單位加強內部控制建設的重要輔助措施。故課題在研究完善預算管理內部控制的建議主要分為三個層次,如圖1所示。

第一,從整體層面完善預算管理的控制機制,形成清晰的預算管理職能框架,細化管理職責,明確預算編制、預算調整、預算執行和財務決算等主要控制活動的具體管理要求。

第二,從具體業務層面,完善預算編制、預算調整、預算執行和財務決算等具體業務操作業務流程,結合存在的問題要點和可能存在的潛在風險,制定針對性的內部控制措施。

第三,將風險評估、內部監督和信息與溝通三項輔助措施貫穿于預算管理內部控制的整體和具體活動層面,提出具體的風險監督措施,形成信息溝通和反饋的有效平臺,進一步筑牢內部控制防線。

參考文獻:

[1]黃韜.高校財務管理內部控制的探討[J].中財經大學學報,2015(s2).

[2]劉素梅.高校財務內部控制研究[J].財務與金融,2011(01).

[4]陸文斌.高校內部控制評價體系構建問題探討[J].會計之友,2014(09).

(作者單位:四川大學)endprint

猜你喜歡

中國市場(2016年35期)2016-10-19 02:47:49

中國市場(2016年33期)2016-10-18 13:22:56

中國市場(2016年33期)2016-10-18 13:19:22

商(2016年27期)2016-10-17 04:36:59

商(2016年27期)2016-10-17 04:05:09

商(2016年27期)2016-10-17 03:56:37

考試周刊(2016年76期)2016-10-09 08:28:06

成才之路(2016年26期)2016-10-08 11:07:49

成才之路(2016年26期)2016-10-08 10:56:58

科技視界(2016年20期)2016-09-29 14:08:22