論戰略性新興產業的成本費用粘性及其驅動因素

2018-03-10 02:13:47蘇亞民夏丹丹

中國鄉鎮企業會計 2018年2期

蘇亞民 夏丹丹

一、引言

近年來,我國經濟增速放緩,新時期的經濟局勢要求要大力發展新興產業,實現產業優化升級。戰略性新興產業作為國家規劃明確支持的新興產業,不僅是技術產業的再升級,更是國家未來經濟發展的方向。隨著戰略性新興產業新一輪的布局和發展,該行業的前景備受關注,行業競爭也愈發激烈。要想成為行業的領頭羊,準確的成本控制體系必不可少。在傳統管理會計理論中,企業成本與業務量呈現一種線性變化的關系,在這種關系中,企業的成本只是機械地受當期業務量升降的影響,而與當期宏觀經濟環境、行業特征、對市場未來的預期等因素都毫無關系,這一傳統的成本模型嚴重與實際成本管理相背離。

Noreen和Soderstrom(1997)首次用數據觀測到企業成本費用與業務量并非簡單地受當期業務量的變化而變化,呈現一種非線性變動關系。后來學者Anderson(2003)發現業務量每變動一個百分比,企業成本費用正向變動的百分比大于負向變動的百分比,這一現象被定義為成本費用粘性,開啟了研究成本性態的另一扇大門。而后國內學者也運用實證數據發現我國上市公司不僅僅具有費用粘性,也具有成本粘性,這一行為還受管理者態度、行業屬性、公司特征等因素的影響(孫崢、劉浩,2004;孔玉生,2007)。

本文以其他學者的研究為基礎,從細分行業來研究企業成本費用粘性,選取2008-2015年戰略性新興產業的上市公司為研究樣本,以銷管費用和營業成本為總成本作為研究對象,驗證其總成本粘性,探索其影響因素,有助于企業管理者進一步掌握成本變化規律,深化管理者的成本和效率意識。

二、文獻回顧

成本費用粘性的研究源于對傳統管理會計的思考,傳統的財務理念認為成本費用的增長一般僅受業務量增減變動的影響而線性變動。學者Anderson通過建立費用粘性模型分析發現當業務量每變動一個百分比時,費用隨收入向上變動的0.55個百分比高于其隨收入向下變動的0.35個百分比,費用隨著收入下降時的比例小于其線性等額下降的比例,證實了企業成本費用變動是不同于傳統財務理論的,存在費用粘性,同時這種行為經研究發現可能企業的管理者決策、宏觀經濟環境、資產密集度和行業差異等因素的影響。Subramaniam和Weidenmier(2003)拓展了研究范圍,用營業成本和銷管費用作為研究對象,進一步證實了總成本粘性的存在性。Banker(2011)發現處于成長期的企業成本費用粘性較高,由于這類行業處于快速發展的階段,行業前景較好,管理者基于行業前景對企業的發展抱有樂觀態度,所以當銷售趨勢下行時,管理者基于這種樂觀心態不愿意向下調整企業的成本,而當銷售額上升時,管理者則更愿意積極擴大企業規模,搶占市場份額,增加各種承諾資源,進而導致企業的成本粘性。

我國上市公司成本費用粘性研究最早源于孫崢、劉浩2004年的研究,他們認為這種粘性行為普遍存在于上市公司成本費用中,孔玉生(2007)等學者認同這種觀點,并且研究發現這種成本費用粘性的行為是遠高于美國企業的,而形成這一差異的原因可能由于管理者相關的主客觀等方面的因素(孫崢,2004;梁上坤,2015等)。劉彥文、王玉剛(2009)基于整體樣本細分行業角度分析費用粘性,研究發現并非所有細分行業存在費用粘性,石化和家電行業費用粘性不顯著,這種粘性行為存在行業差異。而他們認為形成這種差異的因素主要和行業特征有關,例如資本密集度,宏觀經濟增長的影響等。江偉(2015)從調整成本觀點出發,選用企業的融資成本作為自變量分析企業的成本粘性,分析認為企業融資成本作為調整成本的重要部分,由于這一調整成本的存在其對企業的成本粘性是有正向影響。

通過上述文獻總結不難看出,國內外大部分學者認為企業是存在成本費用粘性的,而對于造成這一粘性行為的成因目前沒有明確的結論,且缺少對企業成本費用粘性和特定細分行業的研究。本文從行業角度分析,選取戰略性新興產業上市公司為研究樣本,主要從行業特征和外部環境分析研究其成本費用粘性的的行為及成因,進一步豐富其細分行業的理論研究,為更好地探索特定行業的成本費用粘性行為提供經驗依據。

三、研究假設與檢驗模型

(一)研究假設

企業在長期經營的過程中一般為了保證日常經營活動的流暢性,實現資源最佳配置,都會與提供服務或者原材料的一方建立長期契約,這些契約的存在雖然有利于企業保持穩定的生產能力,但契約的調整也會帶來高昂的成本變動。由于這些調整成本的存在,當業務量下降時企業也不會輕易地對這些成本作出調整。而另一方面從經營的主觀角度出發,管理層會基于自身利益的考量和對公司行業發展的良好預期,當業務量下降時傾向于減少較小的成本費用,而當業務量上升時更愿意為擴大市場份額或者營銷花費更多的支出,從而導致成本費用粘性。

假設1:戰略性新興產業上市公司存在成本費用粘性行為

戰略性新興產業不同于傳統產業,其形成發展立足于科技創新,一方面能滿足不斷發展的市場需求,另一方面能以較小的資源創造較大的綜合效益。該產業的企業發展大多以先進的技術為核心支撐,擁有核心的技術支持能不僅能使企業在激烈的市場競爭中脫穎而出,更能直接促使企業降低生產經營成本和運營成本,提高企業的成本管控能力。這讓管理者能夠在業務量下降時能更自主的配置企業資源,降低企業的成本。因此,當企業創新投入產出的水平越高,企業對于成本費用的管控能力越高,這會進一步影響到企業的成本費用粘性。

假設2:企業創新投入產出水平越高,企業成本費用粘性越低,反之,創新投入產出水平越低,成本費用粘性越高

戰略性新興產業由于其產業特點,要求本行業企業投入大量研發支出和人力支出,而這類型的企業往往會形成專業性質的固定資產和無形資產。相關非流動資產往往成本較高,當銷售量下降時,對于企業的物質資源例如研發設備、生產線、專利權而言,如果企業要相應地向下調整成本費用,由于企業資產的專業性質,就可能要承擔高額的處置成本。

假設3:非流動資產密度越大,由于企業調整成本較高,則企業成本費用粘性越高,反之則費用粘性越低

宏觀經濟增長作為微觀企業的重要的外部環境,其發展形勢往往影響著管理者對未來市場的預期進而對企業成本費用粘性產生影響。當宏觀經濟良好發展時,資本擴張趨勢明顯,企業業務量下降時,管理者基于經濟形勢外部環境認為這種下降時暫時的,從而不削減資源的投入;而當企業的業務量形勢向好時,管理者則基于外部經濟環境更愿意抓住發展時機,增加更多成本費用拓展業務,從而加大企業的成本費用粘性行為。當宏觀經濟發展下降時,外部資本收縮,管理者主觀或者客觀削減企業的成本費用,可能會導致企業成本費用粘性的減少。

假設4:宏觀經濟增速越快,越容易導致企業成本費用粘性,反之增速越低,則企業成本費用粘性越小。

(二)檢驗模型和變量定義

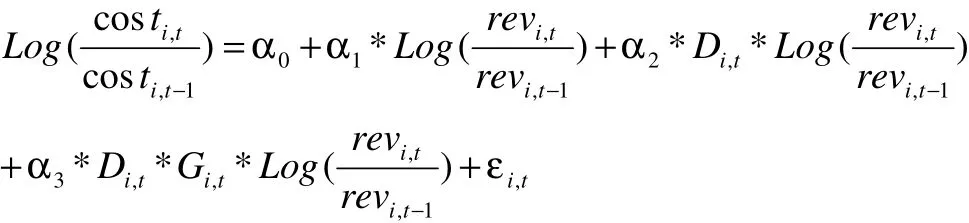

根據前文的分析,參考Anderson的對數模型,同時結合國內學者孫崢、萬壽義的建立模型,對戰略性新興產業企業的成本費用粘性存在性進行驗證并對提出的各種影響因素進行檢驗,進一步分析該產業的成本費用粘性。

根據Anderson經典模型建立驗證戰略性新興成本費用粘性的模型:

其中costi,t表示公司i第t年的總成本,用營業成本和銷管費用之和表示;revi,t表示公司i第t年的業務量,由于該數據較難取得,參考借鑒孫錚、孔慶生等學者的研究,以營業收入的增加代替業務量增加;Di,t做為模型的虛擬變量,即當收入上升時取0,收入下降時取1。系數α1表示收入每上升1%,總成本相應地增加α1%,(α1+α2)%則表示收入每下降1%時總成本下降的變化的百分比。若戰略性新興產業存在成本費用粘性,則(α1+α2)<α1,則 α2<0,且 α2越小成本粘性越大。

根據上述分析,決定企業成本粘性的系數主要是α2。要探索公司特征等方面對企業成本粘性的影響程度,就要研究這些因素對系數α2的影響,以影響因素Gi,t為解釋變量,建立α2針對的簡單回歸模型2:

將模型2代入模型1:

簡化模型后可得模型3,即為分析其驅動因素的模型:

根據成本費用粘性的模型3推導的剖析,要分析企業成本費用粘性的影響因素,系數α2和系數α3則是關注的重點。由于系數α2<0,企業才存在成本粘性,如果影響因素對企業成本費用粘性有加強作用,則系數α3顯著為負;而如果影響因素能抑制企業成本費用粘性,則其系數α3顯著為正。本文中影響因素Gi,t結合戰略性新興產業的相關特點選取以下變量,patent為創新投入產出水平,取企業當期的專利數;nca為非流動資產密度,取企業年末非流動資產與本年營業收入之比;gdp為宏觀經濟水平,取當年國內生產總值生產率。

四、實證檢驗

(一)數據來源

本文選取了滬深兩市2008-2015年的戰略性新興產業上市公司作為樣本數據,數據來源于CCER數據庫和國泰安數據,并進行相應的整理。樣本數據剔除2008-2015年間ST、*ST的企業、數據缺失的企業、上市公司不滿兩年的企業,得到1832個樣本數據。

(二)描述性統計

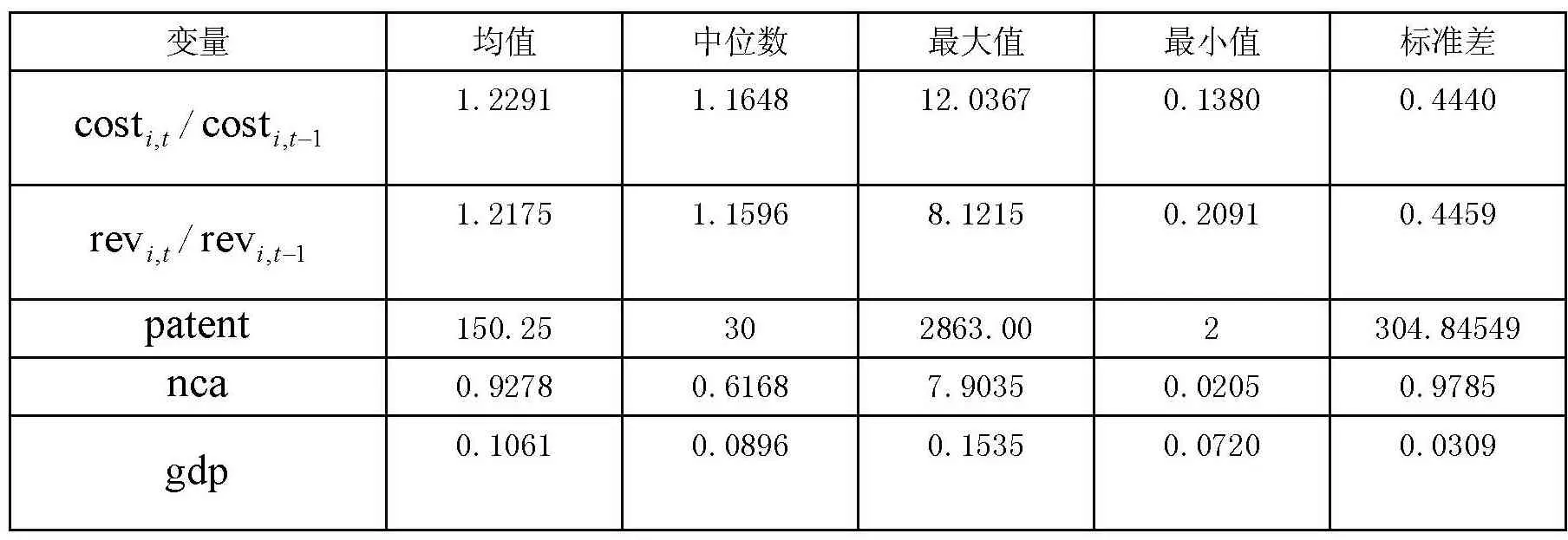

表1 主要變量的描述性統計

從表1可以看出,戰略性新興產業上市公司自金融危機之后發展較快,收入和成本費用整體都呈上升趨勢,成本費用和收入的變化率分別為1.2291和1.2175,前者變化率高于后者,說明戰略性新興產業上市公司在快速發展的同時成本費用居高不下,該產業企業整體成本費用的管控水平不高。而從表中可以看出這兩者的變化率的極值相差明顯,說明樣本公司成本管控水平存在較大差距,管控水平較低的企業可能無法在市場競爭中盈利。戰略性新興產業上市公司平均擁有專利個數150.25個,整體創新投入產出水平較高,但最大值和最小值相差較大,表明企業創新產出差距明顯,在實證部分會對該數據取對數消除數據差異過大的影響。其他變量統計值也處于合理范圍。

(三)實證分析

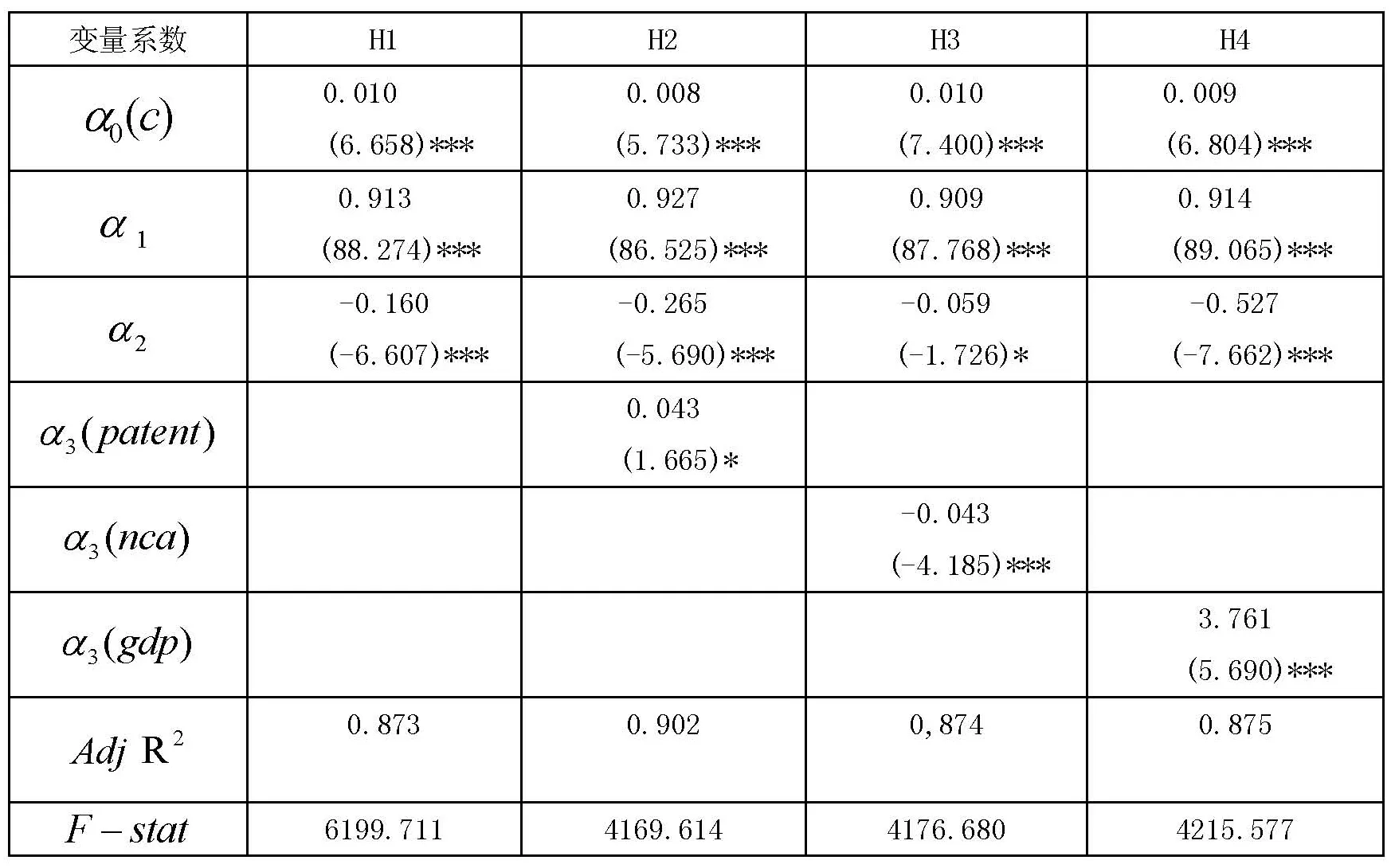

基于上述分析,本文采用spss22.0對2008-2015年戰略性新興產業上市公司的樣本數據進行回歸分析。驗證該產業成本費用粘性的存在性,分析影響成本粘性行為的驅動因素。實證首先運用模型1對戰略性新興產業成本費用粘性行為進行驗證,然后利用模型3對各因素進行回歸驗證H2~H4,結果見表2。

1.根據模型1分析,系數α2為顯著為負驗證了企業成本費用粘性的存在性。由表2可以看出這種粘性行為體現在成本費用方面的程度為0.160,即營業收入上升和下降1%,上升時與下降時成本費用變化率差額為0.160%,并且系數在1%的水平上顯著,模型擬合度較好,即驗證了假設1。

2.根據模型3分析各因素對成本費用粘性的影響,系數α3顯著為正則能抑制企業成本粘性,系數α3顯著為負則會加強企業成本費用粘性。

表2 戰略性新興產業影響因素實證結果表

從表2可以看出創新投入產出水平的系數α3(patent)為0.043,在10%水平下顯著,說明企業創新投入的產出對成本費用粘性有抑制作用,提高創新投入產出水平能降低企業成本費用粘性的程度,符合假設2。非流動資產密度的系數α3(nca)為-0.043,符合1%的顯著性水平。根據以上模型分析,系數顯著為負,表明非流動資產密度會加大企業成本費用粘性的程度,其密度越大,越能加強企業這種成本費用粘性的行為,符合假設3。

宏觀經濟增長的系數α3(gdp)系數為3.761,且其在1%的水平下顯著,即gdp增長率越高,宏觀經濟增速越好時,企業成本費用粘性越小。這與原假設不一致,究其原因可能是我國近年來的宏觀經濟下行壓力較大,但戰略性新興產業的產值貢獻率卻在不斷增長。雖然宏觀外界經濟環境是企業管理者決策的重要因素,但管理者對公司未來的發展的預測不僅僅基于整體全國的經濟形勢,更要基于行業的發展狀況來判斷。這與原外部環境特征分析的理論其實是相同的,說明經濟形勢仍然會影響企業成本費用粘性行為。

五、結論與建議

本文結論如下,企業創新投入的產出能抑制企業成本費用粘性行為,非流動資產密度會正向加強對這種行為,而宏觀經濟增長則對成本費用粘性的行為的影響與本文假設不一致,這與管理者更多基于行業前景判斷有關。

基于上述結論,為提高企業對成本費用的管理水平和降低企業成本費用粘性行為,促使戰略性新興產業上司公司更好把控和認識企業的成本費用性態,提出以下建議:

一方面努力提高技術創新的實力,提升企業的創新投入產出的能力,使技術優勢變為企業成本費用管理的優勢,進而提高其管理成本費用的靈活性。技術的產出依賴企業內部消化能力,投入資本和人力的同時,應建立完善的技術產出和管理機制。

另一方面結合產業經濟的增長環境和企業自身發展狀況,合理調配企業的資本投入和產出。良好的產業經濟增長環境會促使企業的快速擴張,而企業在高速發展同時合理調配資本投入,建立科學的投資決策機制和成本費用預測機制,符合企業發展目標的前提適當降低企業非流動資產密度,更好地把控企業的成本費用。

[1]Noreen E.,and N.Soderstrom.The Accuracy of Proportional Cost Models:Evidence from Hospital Service Departments[J].Review of Accounting Studies,1997,2(1):89-114.

[2]Mark C.Anderson,Rajiv D.Banker,Surya N.Janakiraman.Are Selling,General,and Administrative Costs“Sticky”?[J].Journal of Accounting Research,2003,41(1):47-63.

[3]孫錚,劉浩.中國上市公司費用“粘性”行為研究[J].經濟研究,2004,(12):26-34.

[4]孔玉生,朱乃平,孔慶根.成本粘性研究:來自中國上市公司的經驗證據[J].會計研究,2007,(11):58-65.

[5]Subramaniam C,Weidenmier M.Additional Evidence on the Sticky Behavior Of Costs[R].Working paper,Texas Christian U-niversity,2003.

[6]Rajiv D.Banker,Dmitri Byzalov and Jose M,Plehn-Dujowich,Sticky Cost Behavior:Theory and Evidence,Temple University and Fox School of Business,2011:1-82.

[7]梁上坤.管理者過度自信、債務約束與成本粘性[J].南開管理評論,2015,(03):122-131.

[8]劉彥文,王玉剛.中國上市公司費用粘性行為實證分析[J].管理評論,2009,(21):98-106.

[9]江偉,胡玉明,曾業勤.融資約束與企業成本粘性——基于我國工業企業的經驗證據[J].金融研究,2015,(10):133-147.

[10]俞之胤.長春市戰略性新興產業創新能力評價及提升對策研究[D].吉林大學,2015.

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

河南電力(2021年5期)2021-05-29 02:10:00

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

云南畫報(2020年9期)2020-10-27 02:03:26

數學物理學報(2020年2期)2020-06-02 11:29:24

電影(2018年12期)2018-12-23 02:18:48

光學精密工程(2016年6期)2016-11-07 09:07:19