獨立學院自主收費模式探討

2018-03-10 02:13:50方明

中國鄉鎮企業會計 2018年2期

方 明

1999年,中國共產黨中央委員會和中國國務院做出指示:進一步落實高校擴招政策和鼓勵拓寬高等教育的渠道,當時浙江省率先響應國家政策,在1999年通過吸引社會力量和使用銀行貸款等方式舉辦了5所獨立學院。2003年教育部頒發的《關于規范并加強普通高校以新的機制和模式試辦獨立學院管理的若干意見》中強調要加強獨立學院的規范管理,并要求獨立學院按照新的教學模式運作,獨立學院應該有自己的校園和基本的不可或缺的設施。這份文件明確闡述了獨立學院有權自己組織教學,并以相對獨立的方式存在,包括自主招生,授予學生文憑和獨立的財務管理等。2008年2月4日,教育部頒發26號文件,文件規定了關于獨立學院管理的若干問題,包括教育水平、學校辦學規模等。這份文件還規定以后每五年將對獨立學院進行評估一次。

在此背景下,浙江省各獨立學院(目前是21所),紛紛外遷,在外遷的過程中產生大量的搬遷費用、安置費用、基本設施建設費用,幾乎將以往積累的現金流使用殆盡,同時地理位置的外遷也更加明晰了獨立學院與母體之間的關系,母體的墊支、拆借等支援措施逐步消失,獨立學院最終的收入來源被牢牢鎖定在學費收入上。

獨立學院的發展與存在是歷史的選擇,也有其存在的必然性,目前遇到的生存瓶頸主要是剛性資金缺口逐漸增大。短期內在爭取財政補助資金無望的情況下,各獨立學院紛紛轉向省物價部門申請學費自主收費權以暫時緩解資金緊張的生存難題。學費自主收費定價的難點在于區分哪些成本應該放入學費中,哪些成本應該剔除,同時自主定價后各獨立學院的招生數量是否會出現失衡的狀況。

一、目前的獨立學院學費成本核算現狀

獨立學院的特征之一是規范驗收后采用民辦機制,所需經費投入及其它相關支出,均由合作方承擔或以民辦機制共同籌措,學生收費標準也按國家有關民辦高校招生收費政策制定;國家發展和改革委員會會同教育部、勞動和社會保障部在2005年3月2日頒布了《民辦教育收費管理暫行辦法》,該暫行辦法第四條指出制定或調整民辦學校對接受學歷教育的受教育者收取的學費、住宿費標準,由民辦學校提出書面申請,按學校類別和隸屬關系報教育行政部門或勞動和社會保障行政部門審核,由教育行政部門或勞動和社會保障行政部門報價格主管部門批準。民辦學校對非學歷教育的其他受教育者收取的學費、住宿費標準,由民辦學校自行確定,報價格主管部門備案。從以上的規定可以看出獨立學院參照民辦教育收費管理,同時學歷教育實行的是在政府指導價下的有限自由定價,非學歷教育執行的是完全自主定價,這說明在獨立學院中推行學歷自主定價是有一定的理論基礎和參照標準的。

成本是經濟學范疇的概念,一般包括直接成本和間接成本,同時還需要按照相關的分配方法將成本分配到相關產品中,作為獨立學院,學生即是產品,而學費就是包括了教育直接成本和間接成本的總稱。將成本引入教育是薩卡普羅斯的收益理論和約翰斯通的成本分攤理論,薩卡普羅斯認為教育的受益者是社會和個人,所以社會和個人都需要為教育帶來的收益承擔相關的費用;約翰斯通認為教育具有投資性和收益性同時能滿足多個主體的需要,主要包括受教育的個人、企業、社會、學校自身、家庭等,教育的成本應該按照相應主體獲取的收益比例進行分攤,同時還需要考慮相關主體的承擔能力與支付能力。因此獨立學院教育成本自主定價可以分解為:獨立學院教育成本應該包括什么剔除什么?獨立學院的間接成本應該怎么合理分攤?教育各個受益主體應該按照什么比例分攤成本?

傳統的教育成本分配方法中主要以各個教學學院中的系科為一個品種進行學費測算,主要分配系數是該系科的學生人數(D)占全校的總人數(S),成本是按照學校的全部成本(M)進行分攤,目前獨立學院的教學成本一般包括:人員支出、公用支出、對個人和家庭的補助支出、固定資產折舊。列為公式為:某一系科教學成本=M*(D/S);由于D和S是相對固定的數值,政府指導價也是相對固定的數值,目前在備案過程中如果測算成本高于指導定價認為是可行的,而如果成本低于政府指導價可能會面臨相關的質疑。在這樣的情況下,教育成本的測算(學費成本)幾乎是一項“做大做強”的工程,主要的參照標準是定價標準,而不是實際成本,進而采用了粗放型的學費成本核算模式,學費標準無法體現真實的教學成本。

二、獨立學院自主定價模型設計

自主定價模型的設計旨在消除公眾對教育成本詬病最多的幾個問題:是不是所有的學校開支都需要在學費中進行分攤?有一些明顯不屬于教育范疇的成本是不是應該剔除?培養某一個系科的學生的真正支出是多少?

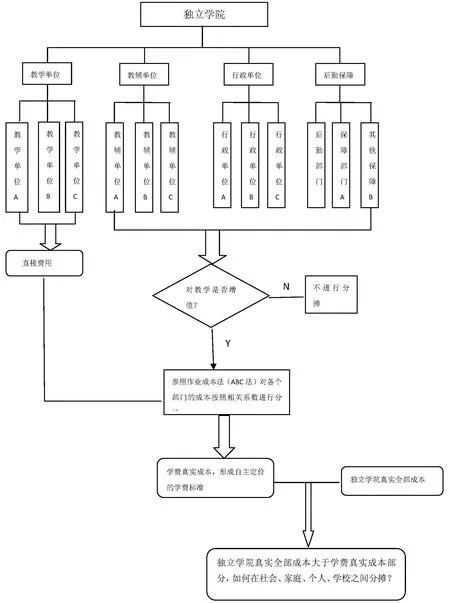

自主定價模型與以往傳統模式相比主要的區別在于間接費用的界定與分配方式:傳統模式的直接費用和間接費用打包按人均分配,本文提出的自主定價模式間接費用按照作業區別并按照相應的作業動因分配率進行二次分配。自主定價的基本計算公式在傳統的系科教學成本分配上改進為(N/D),其中N為某一系科的全部教學成本,D為該系科的學生人數,N系科總成本的測算采用作業成本法進行測算,將以往的人員支出、共用支出、對個人和家庭的補助支出、固定資產折舊重新歸集至獨立學院各職能部門、教學機構、教輔機構、后勤保障機構中。通過各個部門對教學作業是否有增值作用作為該部門的成本是否計入學費成本的主要依據,相關部門對教學貢獻的相關性大小通過動因分配率反應,動因分配率是以作業動因數與作業總成本的比率。教學部門等消耗作為直接費用計入學費成本中,教輔、行政、后勤保障等機構的費用參照間接費用,在自主定價模型中使用ABC作業成本法對間接費用進行相關分配,基本理念是“成本對象消耗作業,作業消耗資源”,學生直接消耗教學單位的相關成本,所以教學單位的相關成本直接計入學生學費成本中,教輔、行政、后勤保障等部門的相關作業不僅僅對學生消耗資源,同時還對其他對象消耗作業,這些費用就需要按照作業動因分配率折算后計入學生的學費成本。成本對象即學生的學費成本,作業即教學單位、教輔單位、行政單位、后勤保障單位的相關業務范圍,資源就是相關業務單位消耗的成本。以A獨立學院為模板,定價基本模式流程圖1-1所示:

三、A獨立學院的模型實施

A獨立學院成立于1999年,與母體進行財務分離核算,財務獨立性較強,具有獨立學院的基本特征,在2013年響應相關政策號召,正式在辦學區域與母體進行分離。在分離辦學后,A獨立學院收入來源單一,基本以在校的學生學費收入為來源,在校的生源類型也比較單一,基本都是在校本科生,其主要組織機構分為教學機構、黨群機關、直屬單位(含后勤服務中心)三類機構。學費對于A獨立學院而言十分重要,目前實行的是政府指導價下的區間浮動調整方法。面對日益增加的辦學成本支出,A獨立學院對于學費自主定價有十分強烈的需求,并且已經多次與物價部門就此問題進行了對接。A獨立學院的成本支出分類按照人員支出、商品和服務支出、對個人及家庭支出、資本性支出等四大類進行劃分,按照成本支出對象劃分為教育成本、科研成本、行政管理成本、社會服務成本,其中教育成本主要受益者是在校學生;科研成本主要核算科學研究過程中發生的相關支出;行政管理成本主要核算相關職能管理部門在行政管理過程中發生的相關成本;社會服務成本主要核算經營單位發生的費用性支出。為了能準確核算A獨立學院的學費成本,本文把A獨立學院的學費成本總公式設定為,總教育成本(Z)=直接成本(L)+間接成本(Q),本文在直接成本分配中直接參照作業成本法將系科成本進行歸集;間接成本按照相關的作業動因進行劃分并合理分配至各個系科。

依據作業成本法“產品消耗作業,作業消耗資源,生產導致作業的產生,作業導致成本的發生”的基本理念,A獨立學院的成本核算中首先需要確定間接成本產生的各個作業流程,A獨立學院的主要目標是培養社會需要的應用型人才,并且人才培養的流程不是流水線式的縱向結構,而是一種職能分工的平行機構,基于此考慮,間接成本歸集的作業分類參照A獨立學院的職能劃分來確定。在下文中,作業中心是指A獨立學院的各個職能部門,作業中心的成本要素參照相關財務核算的會計科目設定,作業是指按照各個部門的機構職責進行劃分,作業動因主要按照各項職責管理的對象確定,動因分配率按照某項作業的總成本與某個作業動因對象數總和的商數取值,最終的成本歸集容器為各學院的系科,最終形成A獨立學院各個系科的自主定價模式。

圖1-1 A獨立學院自主定價模型流程圖

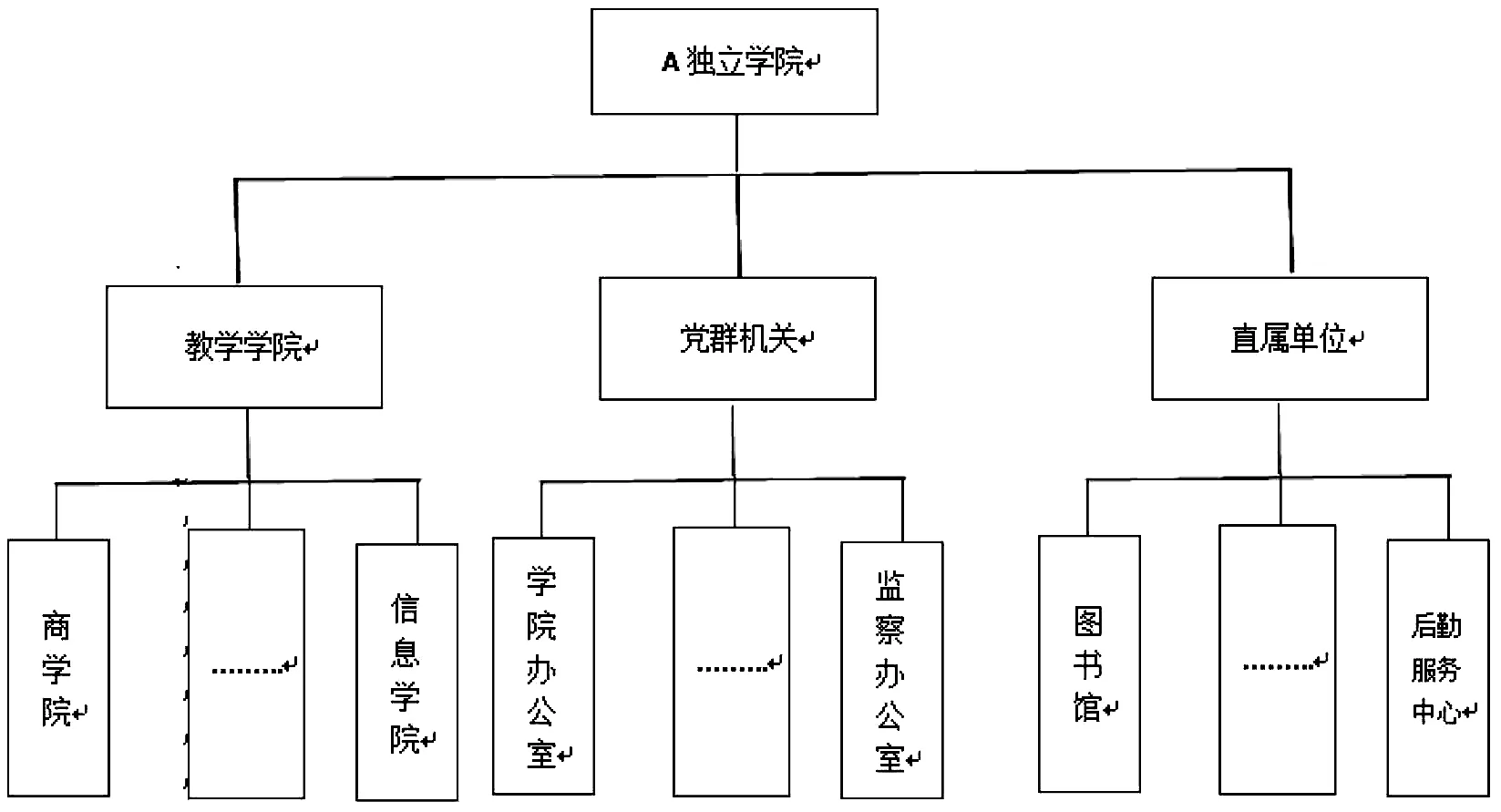

A獨立學院組織結構如圖1-2所示:

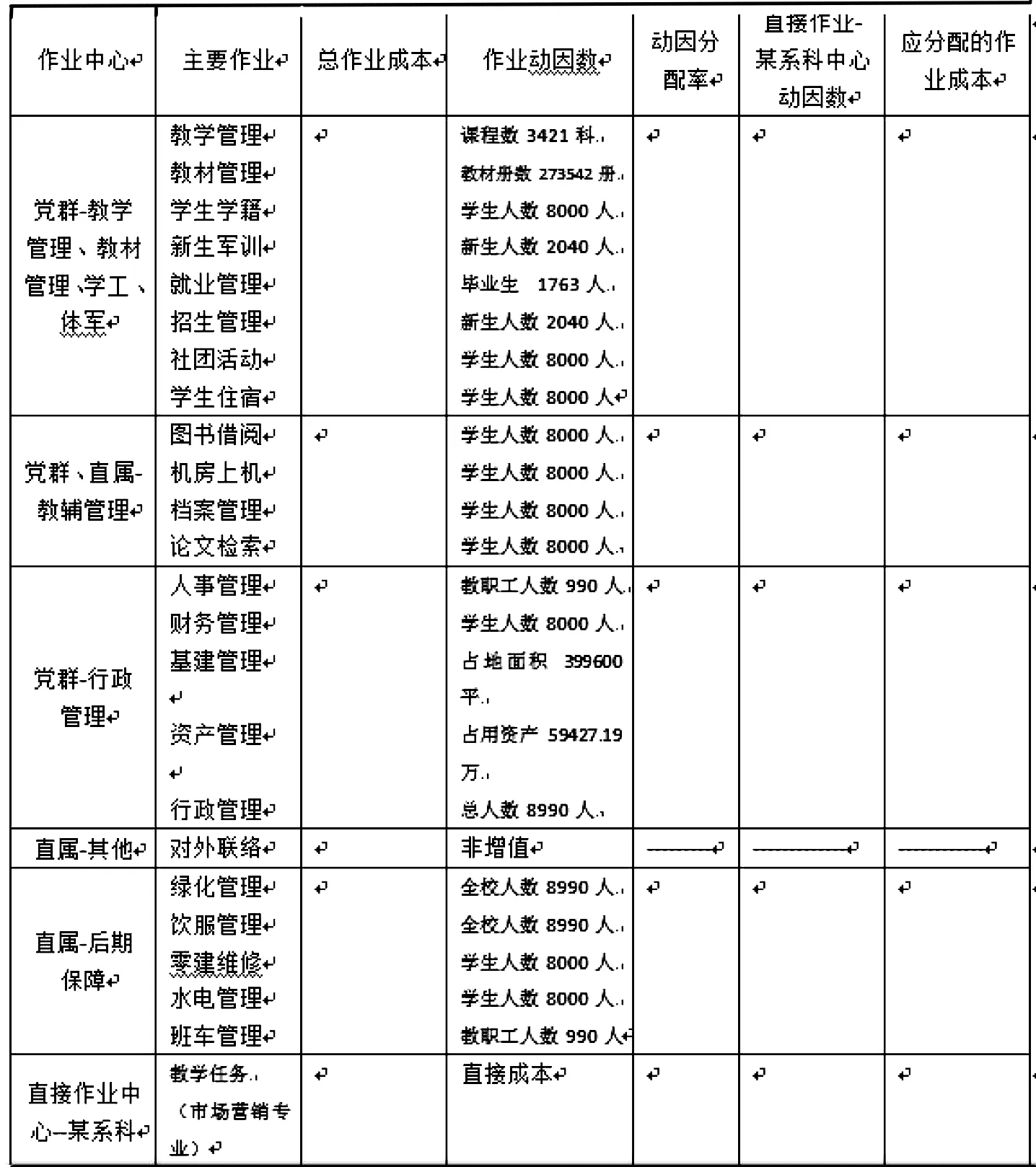

A獨立學院作業中心、主要作業、作業成本、作業動因數、動因分配率、直接作業中心動因數等作業成本樣表4如表1-1所示:

圖1-2 A獨立學院組織結構圖

表1-1 A獨立學院作業成本分攤樣表

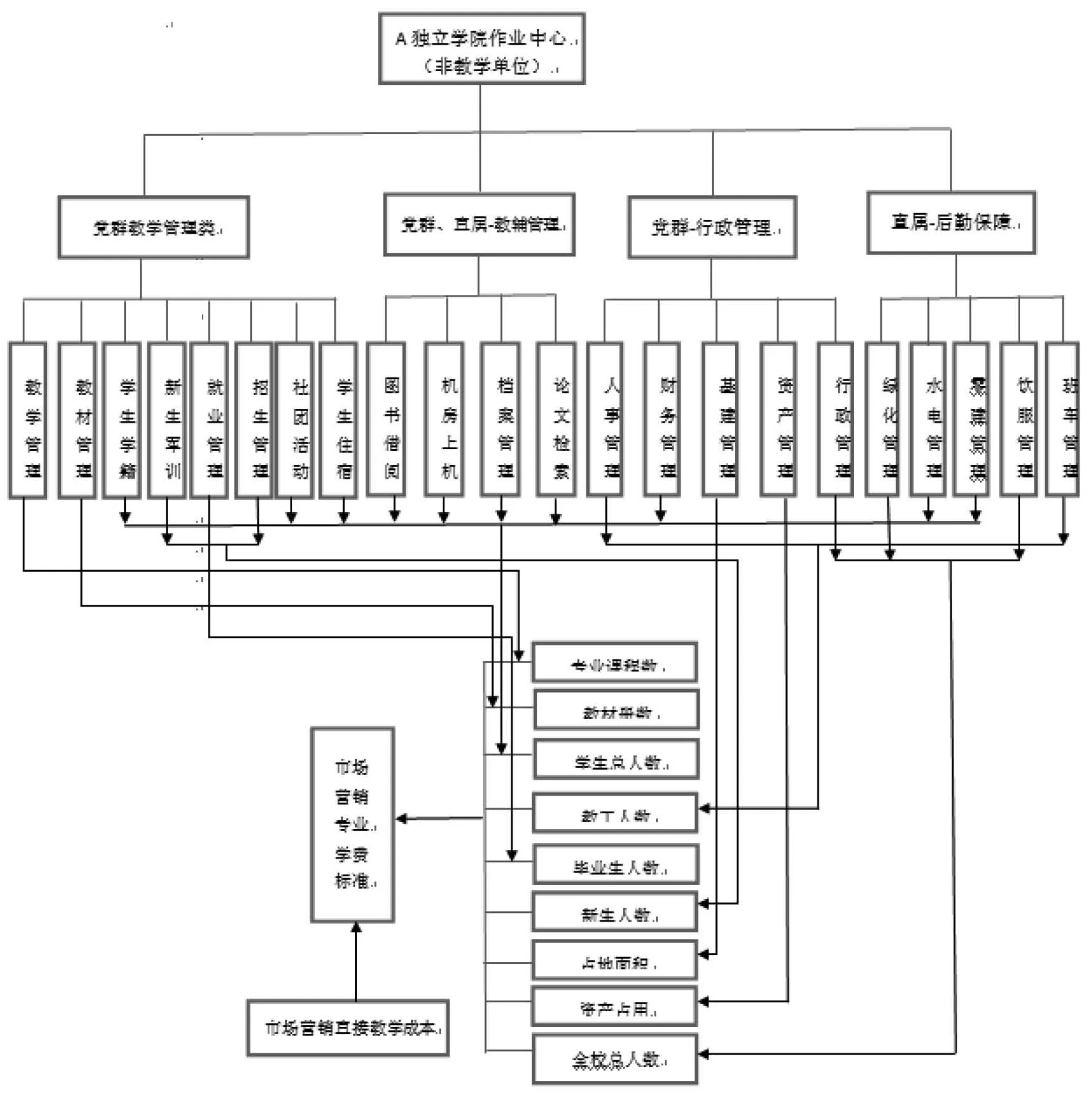

A獨立學院市場營銷專業的學費標準測算流程如圖1-3所示:

限于篇幅問題,省略了具體的計算過程,總作業成本主要包括人員經費、日常開銷、專項經費,A獨立學院時長營銷專業物價備案為16000元/學年,經過測算實際應為17800元/學年,增長幅度是11.25%。

四、結論

圖1-3 A獨立學院市場營銷專業的學費測算流程圖

本文設計獨立學院的學費自主定價模型并結合A獨立學院的實際情況進行測算,一方面是為了明確計算學費的明細以提高學費的透明度,A獨立學院按照政府指導整體平均收費標準是17550元/學年,按照實際成本測算平均收費標準應為20050元/學年,增長幅度為14.24%,而2015年全國平均可支配收入21966元,2016年全國人均可支配收入23821元,增長幅度為8.44%。A獨立學院收費成本的實際增長率超過了人均可支配收入增長率。總的來說就是當前的人均可支配收入無法承受測算出的成本增長幅度;另一方面目前大部分獨立學院收入來源單一,在“以學養學”的模式中可以假設通過擴大招生規模或者壓縮現有成本解決資金問題,但據目前浙江省財政部門統計潛在可招生數量逐年減少,目前經過測算獨立學院的人員經費和公用開支占總收入的62.89%左右,人員經費和公用經費屬于剛性開支,無法較大規模的削減。擴大規模與壓縮成本措施的無效化使獨立學院需要考慮在明確學費成本后,如何將總成本與學費收入的差額進行合理分攤,實質是社會、學院、個人、家庭、企業、政府辦學成本分攤的問題。

獨立學院的發展之路在于理順教育總成本的分攤體制,找到招生數量和自主定價的平衡點,厲行節約,加強“校地合作”,培養應用型的人才,但基礎是理順學費成本的構成。

[1]Robert s.Kaplan and Robin Cooper.Measure Costs Right:Make the RightDecisions [J].Harvard Business Review,1988:15.

[2]朱小平等.論作業成本法在高校教育成本核算中的應用[J].財會月刊.2004(20):7.

[3]李泰然.基于作業成本法的民辦高校教育成本核算應用——以重慶P.Z學院為例[J].財會研究.2011(2):30.

猜你喜歡

華人時刊(2022年13期)2022-10-27 08:55:52

當代陜西(2022年4期)2022-04-19 12:08:52

河南電力(2021年5期)2021-05-29 02:10:00

少年博覽·初中版(2020年6期)2020-06-12 11:42:23

福建基礎教育研究(2019年9期)2019-05-28 01:34:27

電影(2018年12期)2018-12-23 02:18:48

北京教育·普教版(2018年1期)2018-01-29 20:45:18

故事大王(2016年7期)2016-09-22 17:30:08

兒童故事畫報(2013年3期)2013-06-24 05:40:30

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48