我國(guó)投資型家財(cái)險(xiǎn)的保險(xiǎn)投資狀況分析

——以平安家財(cái)險(xiǎn)為例

2018-03-12 06:09:16

福建質(zhì)量管理 2018年4期

(安徽財(cái)經(jīng)大學(xué)金融學(xué)院 安徽 蚌埠 233000)

前言

投資財(cái)產(chǎn)保險(xiǎn)產(chǎn)品(以下簡(jiǎn)稱(chēng)“投資型財(cái)產(chǎn)保險(xiǎn)”)首次在日本出現(xiàn),是一種投資理財(cái)和保險(xiǎn)保障的復(fù)合型金融產(chǎn)品,兼具投資和保護(hù)的雙重功能。二十一世紀(jì)以來(lái),中國(guó)超過(guò)3億家庭,生活質(zhì)量得到突破性的提高,財(cái)富積累不斷增長(zhǎng),尤其是中國(guó)城鎮(zhèn)居民受益于住房改革,住房產(chǎn)權(quán)得以保障,更加有能力擔(dān)負(fù)起住房風(fēng)險(xiǎn)責(zé)任。同時(shí),隨著改革開(kāi)放的縱深發(fā)展,城鄉(xiāng)居民的個(gè)人財(cái)富也在增加,銀行存款占據(jù)個(gè)人和家庭金融資產(chǎn)的80%以上。伴隨著我國(guó)經(jīng)濟(jì)大環(huán)境的變化以及人們風(fēng)險(xiǎn)意識(shí)的提高,投資型財(cái)產(chǎn)保險(xiǎn)經(jīng)歷了三個(gè)階段的開(kāi)發(fā)、運(yùn)營(yíng)和推廣,逐漸地走向成熟。

一、中國(guó)的投資型財(cái)產(chǎn)保險(xiǎn)的形成與發(fā)展過(guò)程

(一)第一階段是出現(xiàn)和初步發(fā)展的時(shí)期(2000-2007年)

90年代以來(lái),央行采取了一系列宏觀(guān)調(diào)控措施強(qiáng)化經(jīng)濟(jì)干預(yù),加大利率來(lái)遏制通貨膨脹,然而,股票、房地產(chǎn)和開(kāi)發(fā)區(qū)的火熱興起以及固定資產(chǎn)投資需求的加大,導(dǎo)致高利率的通貨膨脹對(duì)經(jīng)濟(jì)造成更大的負(fù)面影響。為此央行多年來(lái)一再降息,導(dǎo)致居民難以維持和增加銀行存款。雖然個(gè)人金融產(chǎn)品的金融市場(chǎng)開(kāi)始豐富,但不能滿(mǎn)足消費(fèi)者的需求。與此同時(shí),投資型家財(cái)險(xiǎn)的市場(chǎng)潛力紛紛被各大財(cái)產(chǎn)保險(xiǎn)公司所認(rèn)同并發(fā)掘。華泰保險(xiǎn)公司抓住商機(jī),在2000年底率先推出了“華泰居安理財(cái)型家庭綜合保險(xiǎn)”,作為我國(guó)國(guó)內(nèi)首例投資型財(cái)產(chǎn)保險(xiǎn)產(chǎn)品,它不僅滿(mǎn)足消費(fèi)者分散風(fēng)險(xiǎn)的消費(fèi)心理,并結(jié)合固定投資收益和家庭財(cái)產(chǎn)保險(xiǎn)兩個(gè)因素,實(shí)現(xiàn)保險(xiǎn)保障,維護(hù)和增加資本價(jià)值。產(chǎn)品一經(jīng)引進(jìn),贏(yíng)得社會(huì)和金融界強(qiáng)烈反響和一致好評(píng)。此后,其他保險(xiǎn)公司也推出了類(lèi)似的產(chǎn)品,為消費(fèi)者提供了多種選擇。特別是在2007年,借助資本市場(chǎng)的東風(fēng),財(cái)產(chǎn)保險(xiǎn)公司幾乎都推出了類(lèi)似產(chǎn)品,投資型財(cái)產(chǎn)保險(xiǎn)在我國(guó)實(shí)現(xiàn)了初步的發(fā)展。

(二)第二階段是停滯期(2008-2010年)

2007年底,股市走跌,金融財(cái)產(chǎn)保險(xiǎn)熱度下降,又由于中國(guó)保險(xiǎn)監(jiān)督委員會(huì)對(duì)財(cái)險(xiǎn)公司銷(xiāo)售投資型家財(cái)險(xiǎn)的條件、收益率、管理費(fèi)和手續(xù)費(fèi)的多方面限制保險(xiǎn)公司投資類(lèi)型的保險(xiǎn)業(yè)務(wù)門(mén)檻被大大提高,中國(guó)投資型財(cái)產(chǎn)保險(xiǎn)在3年后變得沉悶,保險(xiǎn)公司如原始旗艦投資型財(cái)產(chǎn)保險(xiǎn)已經(jīng)停產(chǎn),有些還堅(jiān)持銷(xiāo)售的產(chǎn)品明顯降低了回報(bào)率。同時(shí)中國(guó)保監(jiān)會(huì)為保險(xiǎn)公司提供配售成本,并根據(jù)實(shí)際成本確定預(yù)算成本,不能通過(guò)成本水平調(diào)整彌補(bǔ)以前的成本。2009年以來(lái),面對(duì)更加嚴(yán)格的監(jiān)督管理,所有財(cái)險(xiǎn)公司開(kāi)發(fā)的新產(chǎn)品無(wú)一得到批復(fù),據(jù)此,財(cái)險(xiǎn)公司業(yè)務(wù)幾近陷入停滯。

(三)第三階段是發(fā)展期(2011年后)

投資型財(cái)產(chǎn)保險(xiǎn)經(jīng)過(guò)近三年的徘徊往復(fù),保監(jiān)會(huì)降低門(mén)檻,批復(fù)了一批新的保險(xiǎn)公司開(kāi)展此類(lèi)業(yè)務(wù),2011年后,加之政府宏觀(guān)調(diào)控,一系列積極的財(cái)政政策的支持,財(cái)產(chǎn)保險(xiǎn)再一次煥發(fā)生機(jī),迎來(lái)了持續(xù)發(fā)展的黃金期。由于負(fù)利率時(shí)代財(cái)險(xiǎn)的滯后發(fā)展,引發(fā)一大批財(cái)務(wù)產(chǎn)品投資熱潮,家庭財(cái)產(chǎn)保險(xiǎn)的保障不僅跟上家庭財(cái)富迅速增長(zhǎng)的步伐,投保人也獲得穩(wěn)定的收益。如人保的“金牛第三代投資保障型家庭財(cái)產(chǎn)保險(xiǎn)”就以“投資理財(cái)+保險(xiǎn)保障”雙重功效吸引顧客。

隨著投資型財(cái)產(chǎn)保險(xiǎn)的發(fā)展,財(cái)產(chǎn)保險(xiǎn)公司再次加強(qiáng)對(duì)合規(guī)管理的監(jiān)督,2012年4月中央保監(jiān)會(huì)在許多方面設(shè)定了門(mén)檻,完善風(fēng)險(xiǎn)控制,規(guī)范產(chǎn)品開(kāi)發(fā),細(xì)化審核程序,強(qiáng)化保險(xiǎn)公司投資型保險(xiǎn)產(chǎn)品管理體系的穩(wěn)定性,為保障投資型家庭財(cái)產(chǎn)保險(xiǎn)的發(fā)展保駕護(hù)航。

二、我國(guó)平安家財(cái)險(xiǎn)的投資經(jīng)營(yíng)狀況

(一)平安家財(cái)險(xiǎn)

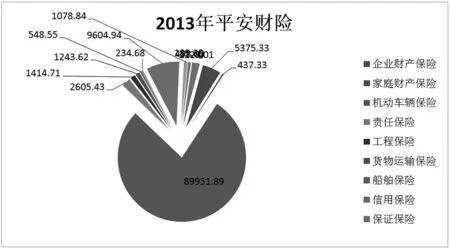

家庭財(cái)產(chǎn)保險(xiǎn)是指面向城鄉(xiāng)居民家庭并以其住宅及存放在固定場(chǎng)所的物質(zhì)財(cái)產(chǎn)為保險(xiǎn)標(biāo)的的保險(xiǎn)。平安家財(cái)險(xiǎn)是平安財(cái)險(xiǎn)的一類(lèi)保險(xiǎn)項(xiàng)目,與其他保險(xiǎn)公司類(lèi)似,家財(cái)險(xiǎn)在保險(xiǎn)公司財(cái)險(xiǎn)中并不占據(jù)主要地位,隨著改革開(kāi)放和十八大以來(lái)“以人為本”理念的推進(jìn),我國(guó)重視并加大對(duì)投資型家財(cái)險(xiǎn)的開(kāi)發(fā)和推廣,家財(cái)險(xiǎn)本應(yīng)成為我國(guó)億萬(wàn)家庭的堅(jiān)實(shí)保障,但是事與愿違,我國(guó)家財(cái)險(xiǎn)投保率過(guò)低,發(fā)展空間受到限制,一直很難壯大起來(lái)。這種尷尬的處境與美國(guó)的屋主保險(xiǎn)形成鮮明的對(duì)比。如圖1所示,2013年平安保險(xiǎn)中家財(cái)險(xiǎn)僅收入437.83(單位:百萬(wàn)元),僅占當(dāng)年財(cái)險(xiǎn)保費(fèi)收入的0.38%。

圖1

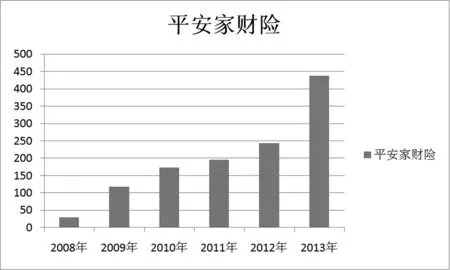

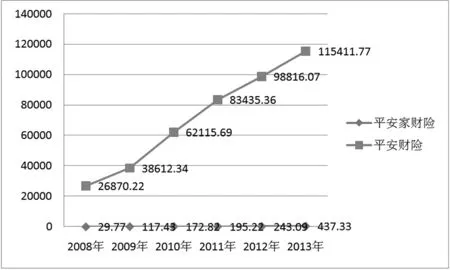

我們?cè)偻ㄟ^(guò)圖2、3來(lái)看一下最近幾年平安家財(cái)險(xiǎn)的發(fā)展?fàn)顩r。

圖2

圖3

通過(guò)圖2、3我們可以看出從2008年到2013年,平安財(cái)險(xiǎn)的發(fā)展速度雖然挺快,但是與之相對(duì)應(yīng),家財(cái)險(xiǎn)雖然總體上還是在發(fā)展,但發(fā)展的速度十分的緩慢。

(二)平安家財(cái)險(xiǎn)的問(wèn)題思考

通過(guò)上面的事實(shí)說(shuō)明,我們不禁的要思考,為什么在平安財(cái)險(xiǎn)發(fā)展的整個(gè)大趨勢(shì)下,平安家財(cái)險(xiǎn),整個(gè)家財(cái)險(xiǎn)的發(fā)展為什么如此緩慢,是什么原因?qū)е铝诉@一問(wèn)題,家財(cái)險(xiǎn)作為我國(guó)開(kāi)展較早的險(xiǎn)種之一,如今為何地位如此之尷尬。這是我們急需解決的問(wèn)題。

三、當(dāng)前投資型家財(cái)險(xiǎn)存在的主要問(wèn)題及原因分析

目前,除了平安家財(cái)險(xiǎn),投資型財(cái)產(chǎn)保險(xiǎn)產(chǎn)品的市場(chǎng),如“天安財(cái)產(chǎn)保險(xiǎn)保贏(yíng)一號(hào)”和“安邦共贏(yíng)二號(hào)投資型家財(cái)險(xiǎn)”。雖然他們名字不一樣,但是都有固定保險(xiǎn)期,固定收益率,產(chǎn)品設(shè)計(jì)單一,缺乏創(chuàng)新創(chuàng)意,各保險(xiǎn)產(chǎn)品區(qū)別度不高,對(duì)投保人缺乏吸引力。例如,太平洋安居理財(cái)綜合保險(xiǎn)產(chǎn)品與華安金龍收益聯(lián)動(dòng)型家財(cái)險(xiǎn)都把室內(nèi)財(cái)產(chǎn)和房屋作為保險(xiǎn)的財(cái)產(chǎn),在側(cè)重點(diǎn)方面略有不同,前者將現(xiàn)金、金銀首飾等納入基本保險(xiǎn)財(cái)產(chǎn),后者以搶劫責(zé)任作為特約責(zé)任中的基本責(zé)任。同時(shí),投資型家財(cái)險(xiǎn)對(duì)消費(fèi)人群的定位不夠清晰明確,在一定程度上影響了消費(fèi)者的購(gòu)買(mǎi)欲望。

(一)價(jià)格是單一的,使產(chǎn)品價(jià)格不能真正與風(fēng)險(xiǎn)掛鉤

投資型財(cái)產(chǎn)保險(xiǎn)是中國(guó)基于日本和韓國(guó)產(chǎn)品的新型保險(xiǎn)公司自主開(kāi)發(fā)的,因?yàn)橹袊?guó)保險(xiǎn)公司對(duì)這類(lèi)產(chǎn)品研發(fā)不夠深刻,精算能力較差,所以產(chǎn)品只有單一費(fèi)率,忽略住房和家庭財(cái)產(chǎn)之間的風(fēng)險(xiǎn)差異,以及同一類(lèi)型的風(fēng)險(xiǎn)差異。另外,由于中國(guó)資本市場(chǎng)持續(xù)低迷,投資型財(cái)產(chǎn)保險(xiǎn)期較短,在一定程度上限制了收入水平和投資規(guī)模,不利于保險(xiǎn)公司業(yè)務(wù)的開(kāi)展和推廣。

(二)產(chǎn)品定位模糊,影響消費(fèi)者購(gòu)買(mǎi)

據(jù)統(tǒng)計(jì),近年來(lái)投資型財(cái)產(chǎn)保險(xiǎn)產(chǎn)品銷(xiāo)售的情況,與傳統(tǒng)保險(xiǎn)產(chǎn)品相比,客戶(hù)群體的分布有顯著差異。這類(lèi)產(chǎn)品的最佳客戶(hù)是那些知識(shí)水平相對(duì)較高并對(duì)風(fēng)險(xiǎn)和投資理念有一定了解的中高等收入者。加之各大財(cái)險(xiǎn)公司對(duì)目標(biāo)消費(fèi)者的模糊定位,產(chǎn)品開(kāi)發(fā)不分區(qū)域差異,銷(xiāo)售目標(biāo),城鄉(xiāng)差距,因此不能兼顧各級(jí)收入人群的購(gòu)買(mǎi)欲望和購(gòu)買(mǎi)能力,導(dǎo)致潛在的市場(chǎng)需求不能轉(zhuǎn)化為現(xiàn)實(shí)的購(gòu)買(mǎi)力。

(三)銷(xiāo)售人員的整體素質(zhì)差,保險(xiǎn)營(yíng)銷(xiāo)誤導(dǎo)行為嚴(yán)重

目前,我國(guó)保險(xiǎn)公司的服務(wù)質(zhì)量差,因?yàn)樾麄鞑坏轿换蛘卟徽?dāng)甚至誤導(dǎo)性的宣傳,導(dǎo)致訴訟糾紛不斷上升,整體行業(yè)聲譽(yù)面臨挑戰(zhàn),影響行業(yè)形象。首先是保險(xiǎn)營(yíng)銷(xiāo)誤導(dǎo)行為較為嚴(yán)重,具體表現(xiàn)在與其他金融產(chǎn)品相比,保險(xiǎn)產(chǎn)品設(shè)計(jì)較簡(jiǎn)單,容易混淆不清;其次是保險(xiǎn)公司片面追求保費(fèi)收入,保險(xiǎn)銷(xiāo)售人員顧及自身利益,披露不全信息或者故意隱瞞,導(dǎo)致銷(xiāo)售信息不對(duì)稱(chēng),對(duì)顧客再次造成誤導(dǎo);最后是各保險(xiǎn)公司對(duì)自身營(yíng)銷(xiāo)人員的培訓(xùn)投資上,為降低支出,各公司內(nèi)部自行培訓(xùn),容易造成培訓(xùn)力度不夠,質(zhì)量不均衡,保險(xiǎn)營(yíng)銷(xiāo)隊(duì)伍良莠不齊。營(yíng)銷(xiāo)人員銷(xiāo)售保險(xiǎn)時(shí)往往專(zhuān)業(yè)知識(shí)不過(guò)硬,經(jīng)常言過(guò)其實(shí),過(guò)分夸大本公司的保險(xiǎn)保障,不注意提醒客戶(hù)一些潛在的風(fēng)險(xiǎn)。核保或理賠時(shí)不能達(dá)到投保人的預(yù)期標(biāo)準(zhǔn),最終導(dǎo)致保險(xiǎn)公司失去消費(fèi)者,失去市場(chǎng)。

四、我國(guó)投資型家財(cái)險(xiǎn)的發(fā)展策略

(一)調(diào)整產(chǎn)業(yè)結(jié)構(gòu),促進(jìn)產(chǎn)品創(chuàng)新

要根據(jù)市場(chǎng)需求和客戶(hù)的實(shí)際承能力,開(kāi)發(fā)和創(chuàng)新不同產(chǎn)品。一方面,要完善保障型產(chǎn)品,保險(xiǎn)公司應(yīng)認(rèn)真分析客戶(hù)的需求和本地市場(chǎng)的風(fēng)險(xiǎn)狀況,開(kāi)發(fā)出保障范圍廣泛,滿(mǎn)足客戶(hù)需求,風(fēng)險(xiǎn)狀況可控的適銷(xiāo)對(duì)路的投資型家財(cái)險(xiǎn)新險(xiǎn)種。另一方面,應(yīng)開(kāi)發(fā)兼具投資理財(cái)和保險(xiǎn)保障功能的投資型新產(chǎn)品。需要注意的是,投資型新產(chǎn)品由于投資規(guī)模和投資風(fēng)險(xiǎn)不同,因此在設(shè)定利率時(shí),應(yīng)當(dāng)首先進(jìn)行市場(chǎng)細(xì)分和調(diào)查研究,制定客觀(guān)合理的利率,促進(jìn)產(chǎn)品結(jié)構(gòu)的創(chuàng)新,使之更好地滿(mǎn)足消費(fèi)者的需求,在設(shè)計(jì)方面盡可能使投資型財(cái)產(chǎn)保險(xiǎn)符合實(shí)際需求。

(二)合理的市場(chǎng)定位,確定目標(biāo)消費(fèi)群體

一是抓中心,抓關(guān)鍵,把握主要矛盾,注重發(fā)展實(shí)效,提升投資型財(cái)產(chǎn)保險(xiǎn)產(chǎn)品的核心競(jìng)爭(zhēng)力。在產(chǎn)品設(shè)計(jì)過(guò)程中,應(yīng)盡量權(quán)衡產(chǎn)品可能存在的優(yōu)缺點(diǎn),最大程度上發(fā)揮競(jìng)爭(zhēng)優(yōu)勢(shì),滿(mǎn)足消費(fèi)者的需求,提升新產(chǎn)品的性?xún)r(jià)比,合理確切地進(jìn)行市場(chǎng)定位。

二是通過(guò)市場(chǎng)調(diào)研,預(yù)測(cè)和確定目標(biāo)群體,開(kāi)發(fā)新產(chǎn)品。近年來(lái)隨著我國(guó)經(jīng)濟(jì)的快速發(fā)展,家庭生活水平逐漸改善,財(cái)富不斷積累,城鄉(xiāng)居民消費(fèi)結(jié)構(gòu)優(yōu)化升級(jí),個(gè)人的風(fēng)險(xiǎn)意識(shí)增強(qiáng),保險(xiǎn)需求隨之加大。保險(xiǎn)公司應(yīng)積極迎合居民的投保需求,主動(dòng)擴(kuò)大保險(xiǎn)覆蓋面,開(kāi)拓新市場(chǎng),正確定位居民的市場(chǎng)需求。市場(chǎng)競(jìng)爭(zhēng)的規(guī)律永遠(yuǎn)是適者生存,優(yōu)勝劣汰,公司應(yīng)發(fā)揮自身優(yōu)勢(shì),把握時(shí)代發(fā)展脈搏,跟蹤社會(huì)需求變化,積極適應(yīng)市場(chǎng)競(jìng)爭(zhēng),以提高市場(chǎng)需求。此外,需求反作用于生產(chǎn),企業(yè)新產(chǎn)品的創(chuàng)造開(kāi)發(fā)來(lái)自于社會(huì)需求,這就要求一個(gè)好的企業(yè)應(yīng)該時(shí)刻根據(jù)市場(chǎng)的變化,對(duì)自身產(chǎn)品做出相應(yīng)改變,以滿(mǎn)足消費(fèi)者的要求。

(三)完善投資類(lèi)型財(cái)產(chǎn)保險(xiǎn)金融體系

投資型財(cái)產(chǎn)保險(xiǎn)作為新型保險(xiǎn)產(chǎn)品,由于保險(xiǎn)公司的核算成本較大,財(cái)務(wù)處理又缺乏明確規(guī)定。在這方面,應(yīng)該加強(qiáng)法治規(guī)范和政策引導(dǎo),結(jié)合國(guó)內(nèi)外發(fā)展實(shí)踐,出臺(tái)相關(guān)法律在財(cái)稅政策方面支持家財(cái)險(xiǎn)的發(fā)展,并進(jìn)一步規(guī)范包括保險(xiǎn)資金運(yùn)用、投資賬戶(hù)管理以及代理銷(xiāo)售資質(zhì)在內(nèi)的保險(xiǎn)機(jī)構(gòu)的經(jīng)營(yíng)行為,不斷完善投資型財(cái)產(chǎn)保險(xiǎn)金融體系。

(四)提升服務(wù)水平,改善保險(xiǎn)公司內(nèi)部管理體制

一是提高營(yíng)銷(xiāo)人員的整體素質(zhì),加大整合營(yíng)銷(xiāo)隊(duì)伍建設(shè)。在保險(xiǎn)產(chǎn)品銷(xiāo)售過(guò)程中,投資型保險(xiǎn)產(chǎn)品應(yīng)當(dāng)借鑒各類(lèi)保險(xiǎn)公司在綜合實(shí)力、品牌效應(yīng)、誠(chéng)信服務(wù)、商業(yè)知識(shí)和個(gè)人素養(yǎng)等方面的優(yōu)點(diǎn),融為己用,嚴(yán)格要求銷(xiāo)售人員提高專(zhuān)業(yè)知識(shí)素養(yǎng),強(qiáng)化保險(xiǎn)銷(xiāo)售能力和責(zé)任意識(shí),提高綜合素質(zhì),更好地為公司新產(chǎn)品的營(yíng)銷(xiāo)服務(wù)。

二是調(diào)整管理策略,提高營(yíng)銷(xiāo)服務(wù)水平。隨著我國(guó)經(jīng)濟(jì)發(fā)展水平地區(qū)性的發(fā)展差異,市場(chǎng)上不同消費(fèi)水平的個(gè)體和家庭的消費(fèi)需求各不相同,所以應(yīng)當(dāng)根據(jù)不同層次客戶(hù)的特點(diǎn)和需求實(shí)施有針對(duì)的差異化服務(wù)策略,提升整體服務(wù)水平。另外我們還要放眼世界,統(tǒng)籌兼顧,學(xué)習(xí)一切國(guó)外先進(jìn)管理水平和優(yōu)秀成果,積極利用“互聯(lián)網(wǎng)+時(shí)代”的科學(xué)技術(shù)水平發(fā)展線(xiàn)上銷(xiāo)售,開(kāi)拓國(guó)內(nèi)國(guó)外市場(chǎng),完善內(nèi)部管理體制,穩(wěn)固樹(shù)立良好形象。

(五)強(qiáng)化監(jiān)督管理,保證投資型財(cái)產(chǎn)保險(xiǎn)的良性發(fā)展

隨著投資型財(cái)產(chǎn)保險(xiǎn)等一系列新型財(cái)險(xiǎn)的開(kāi)發(fā)和拓展,保險(xiǎn)、銀行和證券三大金融行業(yè)的界限日益模糊,替代性和相關(guān)性等聯(lián)系越來(lái)越強(qiáng)化,新的問(wèn)題日益顯現(xiàn),各式各樣的金融風(fēng)險(xiǎn)層出不窮。因此,中國(guó)保監(jiān)會(huì)應(yīng)加強(qiáng)市場(chǎng)監(jiān)管,完善投資型財(cái)產(chǎn)保險(xiǎn)產(chǎn)品監(jiān)管體系,建立有效的控制和風(fēng)險(xiǎn)防范體制,有效保護(hù)被保險(xiǎn)人的利益,確保投資型財(cái)產(chǎn)保險(xiǎn)的健康發(fā)展。

[1]高蒿.營(yíng)銷(xiāo)員應(yīng)成為客戶(hù)保險(xiǎn)服務(wù)的規(guī)劃師[N].中國(guó)保險(xiǎn)報(bào),2012-03-28:1

[2]李穎.我國(guó)家庭財(cái)產(chǎn)保險(xiǎn)的現(xiàn)狀及發(fā)展策略[D].廣東財(cái)經(jīng)大學(xué),2013

[3]高薏,朱強(qiáng).我國(guó)投資型家財(cái)險(xiǎn)發(fā)展探析[J].人力資源管理,2014(12):5-7

[4]孫景坤.投資型家財(cái)險(xiǎn)在銀行保險(xiǎn)渠道的營(yíng)銷(xiāo)策略研究[D].山東大學(xué),2015

[5]李茜.投資型財(cái)險(xiǎn)受“嚴(yán)控”[N].上海金融報(bào),2017-01-24(B03)

猜你喜歡

現(xiàn)代裝飾(2022年4期)2022-08-31 01:39:32

現(xiàn)代裝飾(2022年3期)2022-07-05 05:55:06

中國(guó)核電(2021年3期)2021-08-13 08:56:36

家庭影院技術(shù)(2018年11期)2019-01-21 02:20:52

華人時(shí)刊(2017年21期)2018-01-31 02:24:01

北方交通(2016年12期)2017-01-15 13:52:53

Coco薇(2015年1期)2015-08-13 02:23:50

汽車(chē)零部件(2014年9期)2014-09-18 09:19:14

中國(guó)火炬(2010年8期)2010-07-25 11:34:30

玩具(2009年10期)2009-11-04 02:33:14