研發投入、營銷費用與公司績效

2018-03-13 08:12:39黃曉波張麗云

財務與金融 2018年1期

黃曉波 張麗云 黃 碩

一、引 言

“現代管理之父”德魯克(Peter Drucker)認為,創新是企業的重要功能。在新經濟時代,“管理的經濟”已經轉變成“創新的經濟”。“現代營銷學之父”科特勒(Philip Kotler)指出,和創新一樣,營銷也是企業最重要的功能之一。依據臺灣宏碁集團創辦人施振榮提出的“微笑曲線”理論,在由研發、生產和銷售構成的產業鏈中,處于兩端的研發和銷售環節附加值較高,處于中間的生產環節附加值較低,即收益率曲線兩端朝上,中間向下,形似一張笑臉。企業應朝著“微笑曲線”的兩端發展或轉型升級,從生產型企業變成研發型或營銷型企業,就像美國的耐克公司一樣。一方面增加研發投入,推動技術創新,提高產品的科技含量;另一方面加大營銷推廣力度,增加廣告支出,提升產品的知名度、影響力和市場價值。

“微笑曲線”指明的產業升級和企業轉型方向,與中央提出的供給側改革和建立創新性國家的要求是一致的。但中國企業的經營管理實踐,是否符合“微笑曲線”?如何將研發、生產與營銷有機地結合起來,按照“微笑曲線”的要求進行變革和創新?需要統計數據和經驗證據的支持。為此,本文以中國制造業上市公司為研究對象,對技術創新、市場營銷與公司績效的關系進行統計分析,對“微笑曲線”理論進行實證檢驗。

二、研究設計

(一)研究對象和數據來源

本文以2007-2015年上海證券交易所和深圳證券交易所制造業上市公司為研究對象。所有數據來源于國泰安數據庫。初選樣本公司同時滿足以下條件:(1)“主板三板標識”選擇“主板”,即不包括“創業板、三板”。(2)“股票類型”選擇“A 股”,即不包括B 股。(3)“當前狀態”選擇“正常上市”,即不包括“ST、*ST、暫停上市、退市、三板市場”。

(二)數據處理

先導出原始數據,然后利用EXCEL2010計算變量值,利用STATA13.0對數據進行以下處理:(1)異常值的處理。通過WINSOR命令進行5%的縮尾處理。(2)缺失值的處理。把含有缺失值的樣本,從初選樣本中刪除。

(三)理論分析與研究假設

1、關于研發對公司績效的影響

研究與開發是一種創新性活動,包括產品創新、工藝創新、市場創新、資源配置創新、組織創新等。創新理論的鼻祖熊彼特 (Joseph Alois Schumpeter)認為,創新是經濟發展的動力,經濟發展是創新的結果。通過生產要素的重新組合,可以最大限度地獲取超額利潤。研發可以從以下方面影響企業績效:(1)新技術、新工藝、新方法的發明和應用,一方面可以降低產品生產成本,提高市場競爭力;另一方面可以創造需求,擴大銷售。(2)通過研發創造的知識,可以形成無形資產,增加企業資產總額,提高資產的盈利能力。(3)形成技術壁壘,構筑“護城河”,擁有核心競爭力和競爭優勢地位,獲取壟斷利潤。但通過研發增加核心競爭力和獲得優勢地位是一個長期的過程,而且具有較大的風險,通過研發形成無形資產的周期一般也比較長。所以,研發對企業績效的影響不一定全部在當期表現出來,很可能要持續較長時間,即這種影響具有一定的滯后性。

對于研發對公司績效的影響及其滯后性,國內外進行了很多實證檢驗,提供了大量的經驗證據。

在國外,Venkatesan 和 Kumar(2004)研究發現,企業績效的好壞與技術創新能力有緊密的聯系,研發能力和學習能力對提升企業績效具有顯著的影響。Lai和Chang(2010)研究發現,研發投入與企業績效之間存在顯著的正相關關系。Ehiea和Olibe(2010)研究發現,研發投資對企業市場價值有顯著的積極影響。

在國內,任海云和師萍(2009)研究發現,研發投入和公司業績顯著正相關,研發投入當年和投入后1-4年的業績相關性逐漸降低。周艷和曾靜(2011)研究發現,R&D投入與經營利潤顯著正相關,R&D投入對經營利潤的影響存在明顯的滯后性。楊德偉和楊大風(2011)研究發現,研發投資對企業績效的影響存在滯后性,滯后一期和滯后二期的研發強度與企業績效顯著正相關。胡保亮(2012)以創業板58家上市公司為研究樣本,發現技術創新對企業績效有顯著的促進作用。

基于以上理論分析和經驗證據,提出理論假設1(H1)。

H1:研發支出對企業績效具有顯著的正面影響,而且這種影響具有一定的滯后性。包括以下具體假設:(1)本年的研發支出對本年的企業績效具有顯著的正面影響(H1a);(2)前若干年的研發支出對本年的企業績效具有顯著的正面影響(H1b)。

2、關于營銷對企業績效的影響

從理論上講,市場營銷可以從以下方面影響企業績效:(1)吸引更多消費者,促進銷售,提高銷售收入和市場占有率。(2)提高企業的知名度,擴大企業的影響力,創立品牌,贏得消費者的信賴和對企業的忠誠,提升企業的品牌價值。(3)廣告投入具有規模效應,隨著銷售量的上升,單位成本會下降,從而可以擴大盈利空間,提高產品市場競爭力。(4)上市公司做廣告可以引起投資者的注意,吸引更多的投資者持有公司的股票,推動股票價格上漲,提升公司的市場價值。正如廣告大師大衛·奧格威所說,廣告可以提升短期銷售額和品牌的長期價值。

當然,上述影響程度的大小和持續時間的長短,與市場營銷的方式和力度密切相關。無論是贏得消費者、創立品牌,還是吸引投資者,都是一個長期的過程。無論是對于財務績效還是市場績效,市場營銷的影響都存在一定的滯后性。

在國外,Morgan et al.(2003)發現,關注營銷投入控制的企業有更好的績效。Weerawardenaa,O’Cass(2004)研究發現,營銷能力可以使企業具有持續競爭優勢。Grullon、Kanatas和 Weston(2004)發現,具有較大廣告支出的公司可以擁有更多的個人和機構投資者。Frieder和 Subrahmanyam(2005)研究發現,個人投資者更傾向于選擇具有強烈品牌認知的股票,增加廣告支出可以使企業的股票交易量和股票持有者人數上升。Barber和Odean(2008)發現投資者傾向于購買自己熟悉的股票,廣告投入較多的企業可以增加企業和產品曝光度,從而能吸引相對多的投資者。

在國內,王兆峰和卿芳梅(2009)研究發現,企業的營銷能力與績效呈顯著的正相關關系。李建強(2011)研究發現,長期營銷投入與企業績效呈正相關關系。王亮龍(2013)發現,銷售費用與管理費用對未來一期的經營業績產生重要影響,因為在銷售費用與管理費用中實際上隱含了一部分無形資產投資。潘海英、范小艷和宗兆昌(2016)研究發現,廣告投入與銷售收入正相關,且具有滯后一期、滯后兩期的效應。

基于以上的理論分析和經驗證據,提出理論假設 2(H2)。

H2:營銷投入對企業績效具有顯著的正面影響,而且這種影響具有一定的滯后性。包括以下具體假設:(1)本年的營銷投入對本年的企業績效具有顯著的正面影響(H2a);(2)前若干年的營銷投入對本年的企業績效具有顯著的正面影響(H2b)。

3、關于研發和營銷對公司績效的交互影響

研發和營銷位于“微笑曲線”的兩端,企業的生產經營活動是研發和營銷的有機統一,通過研發創造價值,通過營銷實現價值。但在公司資金預算總額一定的情況下,用于研發的資金多了,用于營銷的資金就少了。研發和營銷如何共同影響公司績效?是互補關系還是替代關系?國內外理論解釋不多,通過經驗研究獲得的證據也不夠一致。

在國外,早在1985年,Hirschey和Weygandt就研究發現,廣告和研發對公司市場價值有積極影響。Steenkamp和Fang(2011)對美國1175家企業30年間的數據進行研究,發現研發和廣告對公司表現有所貢獻,但其有效性隨經濟周期而變化。Sridhar、Narayanan和Srinivasan(2014)利用美國高科技公司的數據研究企業研發支出、廣告支出和庫存對銷售和企業價值的影響,結果發現研發和廣告支出能夠增加企業價值。Chin和 Cheng(2015) 利用1996-2010年436家臺灣上市公司的數據對“微笑曲線”理論進行探討。結果發現,遵循“微笑曲線”的好處不會在短期內體現出來,營銷對企業績效的影響具有一定的滯后性,研發投入會在一個較長的期間內提升企業績效。

在國內,孫維峰和黃祖輝(2013)發現,研發支出與企業績效顯著正相關,而廣告支出與企業績效沒有統計上顯著的關系。任海云(2014)研究發現,高技術行業的資本性研發支出具有價值相關性,而費用化研發支出不具有價值相關性;不管在高技術行業還是低技術行業,廣告支出都具有價值相關性。湯清和陳海燕(2015)研究發現,技術創新投入和營銷費用投入對公司績效的提升具有顯著的正面影響。馬艷艷、張曉蕾和逯雅雯(2015)研究發現,醫藥制造業和通信設備、計算機及其他電子設備制造業研發和廣告支出的交互項與企業經濟績效顯著正相關,而日用化學產品制造業研發和廣告支出的交互項與企業經濟績效的正相關關系不顯著。

基于以上理論分析,并借鑒大多數學者的研究發現,提出理論假設 3(H3)。

H3:研發和營銷的交互項對公司績效具有顯著的正面影響。

(四)回歸模型

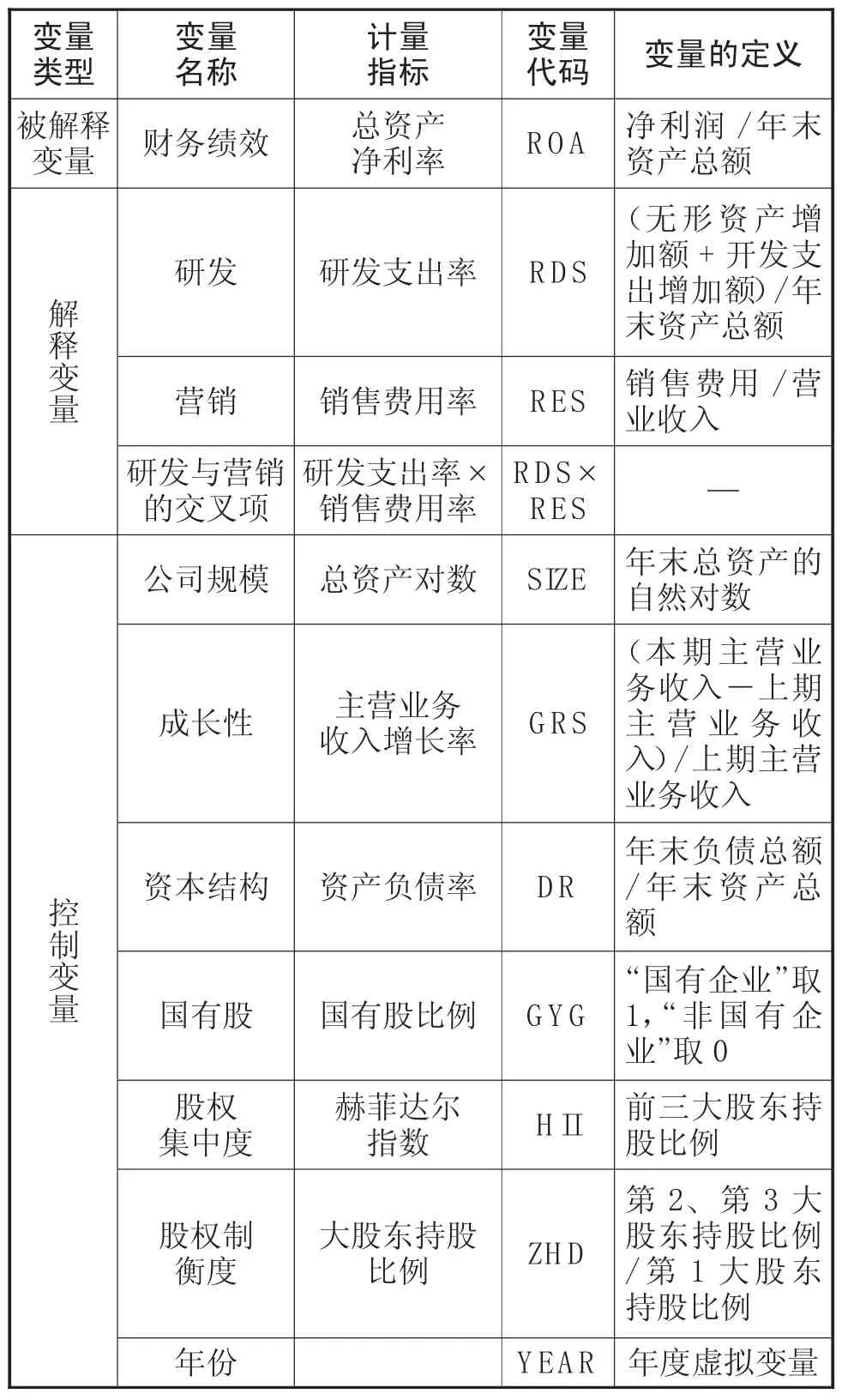

為了檢驗假設1、假設2和假設3,建立回歸模型1。模型1中變量的含義和取值方法,見表1。

ROAi,t=α0+α1RDSi,t+α2RDSi,t-1+α3RDSi,t-2+α4RDSi,t-3+α5RDSi,t-4+α6RDSi,t-5+α7RESi,t+α8RESi,t-1+α9RESi,t-2+α10RDSi,t×RESi,t+α11RDSi,t-1×RESi,t-1+α12RDSi,t-2×RESi,t-2+α13SIZEi,t+α14GRSi,t+α15DRi,t+α16DR2i,t+α17GYGi,t+α18HIIi,t+α19HII2i,t+(模型1)

表1 變量的名稱、代碼與定義

三、研發投入、營銷費用與企業績效描述性統計分析

研發投入、營銷費用與企業績效描述性統計分析結果,見表2。

表2 變量的描述性統計分析表

從表2中可以發現:(1)總資產凈利率(ROA)的平均值為0.0379,標準差為0.0468。標準差比均值大,說明樣本公司總資產凈利率(ROA)差異較大。(2)研發支出率(RDS)的平均值為0.0060,標準差為0.0129。說明樣本公司“(無形資產增加額+開發支出增加額)/年末資產總額”較低,而且不同企業之間存在較大差異。(3)營銷費用率(RES)的平均值為0.0656,標準差為0.0595。說明樣本公司“銷售費用/營業收入”較高,而且不同企業之間差異不大。(4)研發支出率與營銷費用率的交叉項(RDS×RES)的平均值為0.0004,標準差為0.0012。

從表2中還可以發現:(1)資產規模(SIZE)均值為21.7904,標準差為1.0474。標準差較小,說明樣本公司資產規模差別不大。(2)成長性(GRS)均值為0.1291,標準差為0.2470。標準差大于均值,說明樣本公司成長性差別較大。(3)資產負債率(DR)的均值為0.4528,標準差為0.1927。樣本公司負債率不高,而且差別不大。(4)股權集中度(HII)的平均值為0.1592,標準差為 0.1023。(5)股權制衡度(ZHD)的平均值為0.4459,標準差為0.3807。

四、研發投入、營銷費用與企業績效的相關性分析

研發投入、營銷費用與企業績效相關分析結果,見表3。

從表3中可以發現:(1)研發支出率(RDS)與總資產凈利率(ROA)的相關系數為0.1307,在1%水平上顯著。說明研發支出率(RDS)與總資產凈利率(ROA)顯著正相關。(2)營銷費用率(RES)與總資產凈利率(ROA)的相關系數為0.1763,在1%水平上顯著。說明營銷費用率(RES)與總資產凈利率(ROA)顯著正相關。(3)研發與營銷的交互項(RDS×RES)與總資產凈利率(ROA)的相關系數為0.1548,在1%水平上顯著。說明研發和營銷的交互項與總資產凈利率(ROA)顯著正相關。

從表 3中可以發現:(1)公司規模(SIZE)與總資產凈利率(ROA)正相關。(2)成長性(GRS)與總資產凈利率(ROA)顯著正相關。(3)資本結構(DR)與總資產凈利率(ROA)顯著負相關。(4)國有股(GYG)與總資產凈利率(ROA)顯著負相關。(5)股權集中度(HII)與總資產凈利率(ROA)顯著正相關關。(6)股權制衡度(ZHD)與總資產凈利率(ROA)顯著正相關。

五、研發投入、營銷費用對企業績效影響的回歸分析和穩健性檢驗

(一)研發投入、營銷費用對企業績效影響的回歸分析

研發投入、營銷費用對企業績效影響的回歸分析結果,見表4。

表4 模型1的回歸分析結果

從表4回歸分析結果中可以發現:(1)R2為0.3847,比較大,說明模型具有較強的解釋能力;F值為84.67,在1%水平上顯著,即通過了F檢驗。(2)本年研發支出率(RDSt)的回歸系數是0.100,但不顯著,說明本年的研發支出對本年的總資產凈利率(ROA)沒有顯著影響。這與假設H1a不一致。(3)提前1年(RDSt-1)、提前2年(RDSt-2)、提前3年(RDSt-3)和提前4年(RDSt-4)研發支出率的回歸系數分別是 0.282、0.271、0.157 和 0.172,都是正數,而且都在1%的水平上顯著;系數值趨于下降。說明前4年到前1年的研發支出都對本年的總資產凈利率(ROA)有顯著的正面影響,這與假設H1b一致;而且影響程度呈下降趨勢。(4)本年銷售費用率(RESt)的回歸系數是-0.085,在1%水平上顯著,說明本年的銷售費用率對本年的總資產凈利率(ROA)有顯著的負面影響,這與假設H2a相反。(5)提前一年的銷售費用率(RESt-1)的回歸系數是0.020,不顯著,說明提前1年的銷售費用率(RESt-1)對本年的總資產凈利率(ROA)沒有顯著的影響;提前2年的銷售費用率(RESt-2)的回歸系數是0.143,在1%水平上顯著,說明提前2年的銷售費用率(RESt-2)對本年的總資產凈利率(ROA)有顯著的正面影響。這與假設H2b不盡相同。(6)交互項“RDSt-1×RESt-1”的回歸系數是0.394,且在5%水平上顯著;但“RDSt×RESt”和“RDSt-2×RESt-2”的回歸系數分別是1.366和-0.257,且都不顯著。說明提前1年的研發投入和營銷費用對本年的總資產凈利率(ROA)有顯著的正面影響,但當年和提前2年的研發投入和營銷費用對本年的總資產凈利率(ROA)沒有顯著影響,這與假設H3不盡相同。(7)公司規模(SIZE)的回歸系數為0.010,在1%水平上顯著,即公司規模(SIZE)對總資產凈利率(ROA)有顯著的正面影響;成長性(GRS)的回歸系數為0.054,在1%水平上顯著,即成長性(GRS)對總資產凈利率(ROA)有顯著的正面影響;資產負債率(DR)的回歸系數為-0.087,在1%水平上顯著,即資產負債率(DR)對總資產凈利率(ROA)有顯著的負面影響;國有股比例(GYG)的回歸系數為-0.009,在1%水平上顯著,即國有股比例(GYG)對總資產凈利率(ROA)有顯著的負面影響;股權集中度一次項(HII)的回歸系數為正數,二次項(HII2)的回歸系數為負數,且都在1%水平上顯著,即股權集中度與總資產凈利率(ROA)呈顯著的倒“U”型關系;股權制衡度一次項(ZHD)的回歸系數為正數,二次項(ZHD2)的回歸系數為負數,且分別在1%和5%水平上顯著,即股權制衡度與總資產凈利率(ROA)呈顯著的倒“U”型關系。

(二)研發投入、營銷費用對企業績效影響的穩健性檢驗

用凈資產收益率(ROE)替換總資產凈利率(ROA)進行模型1的穩健性檢驗,檢驗結果見表5。

表5 模型1的穩健性檢驗結果

通過把表5和表4進行對比,可以發現主要解釋變量系數的符號和顯著性水平變化不大。所以,模型1是比較穩健的。

六、研究結論及其啟示

本文采用滬市和深市制造業上市公司2007-2015年的年度數據,對研發、營銷如何影響公司績效進行實證檢驗。結果發現:(1)本年的研發支出對本年的公司績效沒有顯著影響;前1年到前4年的研發支出都對本年的公司績效有顯著的正面影響,而且影響程度呈下降趨勢。(2)本年的銷售費用率對本年的公司績效有顯著的負面影響;前1年的銷售費用率對本年的公司績效沒有顯著影響;前2年的銷售費用率對本年的公司績效有顯著的正面影響。(3)提前1年的研發投入和營銷費用的交互項對本年的公司績效都有顯著的正面影響。

上述實證檢驗發現表明,研發和營銷對公司績效的影響既有共性又有差異。研發支出和營銷費用都具有一定的滯后效應,但滯后效應持續的時間長短不一樣。研發支出滯后影響的時間長于營銷費用。在研發支出和營銷費用發生的當年,“微笑曲線”理論不適用;但從一個較長的時期(2-4年)來看,“微笑曲線”理論也是適用的。

從上述研究發現中,可以獲得以下啟示:(1)按照“微笑曲線”指明的產業升級和企業轉型方向進行結構調整和供給側改革,有助于提高企業績效。(2)應依據研發支出和營銷費用滯后效應時間的長短制定相應的會計政策。研發支出滯后影響的時間較長,且影響程度呈下降趨勢,所以應資本化,并在一個較長的時期內分期攤銷。營銷費用滯后影響時間較短,可有條件地資本化,或者全部費用化。(3)研發投入和營銷費用具有一定的互補性。所以,在財務安排上應統籌兼顧,不能顧此失彼。

[1]彼得·德魯克(Peter F.Drucker)著,蔡文燕譯.創新與企業家精神.珍藏版.北京.機械工業出版社.2009

[2]菲利普·科特勒(Philip Kotler)、凱文·萊恩·凱勒(Kevin Lane Keller)著,何佳訊、于洪彥、牛永格、徐嵐、董伊人、金鈺 譯.營銷管理.第15版.上海.格致出版社.2016

[3]熊彼特(Joseph Alois Schumpeter)著,孔偉艷,朱攀峰,婁季芳 編譯.經濟發展理論.北京.北京出版社.2008

[4]Rajkumar Venkatesan and V.Kumar.A Customer Lifetime Value Framework for Customer Selection and Resource Allocation Strategy.Journal of Marketing.2004,68(4)106-125

[5]Wen-Hsiang Lai and Pao-Long Chang.Corporate Motivation and Performance in R&D Alliances.Journal of Business Research.2010,63(5)490-496

[6]Ike C.Ehiea,Kingsley Olibe.The Effect of R&D Investment on Firm Value:An Examination of US Manufacturing and Service Industries.International Journal of Production Economics,2010,128(1)127-135

[7]任海云,師萍.公司R&D投入與績效關系的實證研究——基于滬市A股制造業上市公司的數據分析.科技進步與對策,2009,26(24)89-93

[8]周艷,曾靜.企業R&D投入與企業價值相關關系實證研究——基于滬深兩市上市公司的數據挖掘.科學學與科學技術管理,2011,32(1)146-151

[9]楊德偉,楊大風.民營企業研發投資影響公司績效的實證研究——基于深市中小板上市公司的面板數據分析.財務與金融,2011(6)1-5

[10]胡保亮.商業模式創新、技術創新與企業績效關系——基于創業板上市企業的實證研究.科技進步與對策,2012,29(3)95-100

[11]Neil A.Morgan,Shaoming Zou,Douglas W.Vorhies et al.Experiential and Informational Knowledge,Architectural Marketing Capabilities,and the Adaptive Performance of Export Ventures:A Cross-National Study.Decision Sciences,2003,34(2)287–321

[12]Jay Weerawardena,Aron O’Cass.Exploring the Characteristics of the Market-Driven Firms and Antecedents to Sustained Competitive Advantage.Industrial Marketing Management,2004,33(5)419-428

[13]Gustavo Grullon,George Kanatas,James P.Weston.Advertising,Breadth of Ownership,and Liquidity.Social Science Electronic Publishing,2004,17(2)439-461

[14]Laura Frieder,Avanidhar Subrahmanyam.Brand Perceptions and the Market for Common Stock.Journal of Financial and Quantitative Analysis,2005,40(1)57-85

[15]Brad M.Barber,Terrance Odean.All That Glitters:The Effect of Attention and News on the Buying Behavior of Individual and Institutional Investors.Review of Financial Studies,2008,21(2)785-818

[16]王兆峰,卿芳梅.企業營銷能力與營銷績效相關性的實證研究. 商業研究,2009(9)62-65

[17]李健強.營銷投入、品牌資產與企業績效關系的實證研究.暨南大學,2011

[18]王亮龍.銷售費用與管理費用對企業未來業績有影響嗎?來自2007年至2010年滬深A股的經驗數據.財會通訊,2013(27)96-98

[19]潘海英,范小艷,宗兆昌.廣告投入與企業績效——基于快速消費品上市公司的實證分析.投資研究,2016,35(1)31-36

[20]Mark Hirschey,Jerry J Weygandt.Amortization Policy for Advertising and Research and Development Expenditures.Journal of Accounting Research,1985,23(1)326-335

[21]Jan-Benedict E.M.Steenkamp,Eric (Er)Fang.The Impact of Economic Contractions on the Effectiveness of R&D and Advertising:Evidence from U.S.Companies Spanning Three Decades.Marketing Science,2011,30(4)628-645

[22]Shrihari Sridhar,Sriram Narayanan,Raji Srinivasan.Dynamic Relationships Among R&D,Advertising,Inventory and Firm Performance.Journal of the Academy of Marketing Science,2014,42(3)277-290

[23]Chin-Jung Luan,Chengli Tien.Should the Smiling Curve Frown During An Economic Downturn to Enhance Firm Performance?Journal of Management&Organization,2015,21(5)1-21

[24]孫維峰,黃祖輝.廣告支出、研發支出與企業績效.科研管理,2013,34(2)44-51

[25]任海云.廣告支出與研發支出的價值相關性研究.科研管理,2014,35(8)153-160

[26]湯清,陳海燕.技術創新、營銷能力對企業績效的影響研究. 科技管理研究,2015(9)110-114

[27]馬艷艷,張曉蕾,逯雅雯.研發支出、廣告支出與企業經濟績效——基于中國不同制造業子行業的實證研究.大連理工大學學報. 社會科學版,2015,36(4)30-34

猜你喜歡

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

中學生數理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

當代陜西(2021年2期)2021-03-29 07:41:24

科技傳播(2019年22期)2020-01-14 03:06:54

中國外匯(2019年18期)2019-11-25 01:42:02

民用飛機設計與研究(2019年4期)2019-05-21 07:21:24

中國外匯(2019年21期)2019-05-21 03:04:10

中國外匯(2019年21期)2019-05-21 03:04:08

中國塑料(2016年3期)2016-06-15 20:30:00