壞賬準(zhǔn)備的簡化核算

2018-03-16 20:41:08孟華智

財(cái)會(huì)學(xué)習(xí) 2018年7期

孟華智

摘要:我們說會(huì)計(jì)信息質(zhì)量要求包括八個(gè)方面,有可靠性、相關(guān)性、可理解性、可比性、實(shí)質(zhì)重于形式、重要性、謹(jǐn)慎性、及時(shí)性,對企業(yè)的應(yīng)收賬款計(jì)提壞賬準(zhǔn)備正是謹(jǐn)慎性的體現(xiàn),在這里我們將詳細(xì)講解壞賬準(zhǔn)備。

關(guān)鍵詞:壞賬準(zhǔn)備;“丁”字賬戶;應(yīng)收賬款

通過理解學(xué)習(xí)基本概念和基本理論,以期望學(xué)生們掌握壞賬準(zhǔn)備的基本核算方法,并能培養(yǎng)學(xué)生求實(shí)創(chuàng)新意識(shí)。

一、壞賬準(zhǔn)備的概念

壞賬準(zhǔn)備是企業(yè)根據(jù)《企業(yè)會(huì)計(jì)準(zhǔn)則》規(guī)定,為了應(yīng)對將來可能發(fā)生的壞賬損失風(fēng)險(xiǎn)而提取的準(zhǔn)備資金。根據(jù)我國有關(guān)規(guī)定,企業(yè)應(yīng)定期或至少在年度終了,對應(yīng)收款項(xiàng)進(jìn)行全面檢查,對可能發(fā)生的壞賬損失計(jì)提相應(yīng)的壞賬準(zhǔn)備。簡單地說,就是對于未來可能收不回來的應(yīng)收賬款,我們防患于未然,采取謹(jǐn)慎性態(tài)度,預(yù)先提取資金,提前做好準(zhǔn)備。防止出現(xiàn)賬面利潤增多,而實(shí)際沒有收到錢的情況。

二、壞賬準(zhǔn)備的計(jì)提方法

《企業(yè)會(huì)計(jì)制度》規(guī)定,必須采用備抵法核算壞賬損失,企業(yè)首先應(yīng)當(dāng)按期估計(jì)壞賬損失反映在“資產(chǎn)減值損失”賬戶借方,形成“壞賬準(zhǔn)備”反應(yīng)在貸方,使各期末壞賬準(zhǔn)備余額反映應(yīng)收款項(xiàng)收現(xiàn)面臨的風(fēng)險(xiǎn)水平。具體有以下四種方法:

1.賬齡分析法 2.銷貨百分比法

3.應(yīng)收賬款余額百分比法 4.個(gè)別認(rèn)定法

三、壞賬準(zhǔn)備的核算

在這里,我們重點(diǎn)介紹第三種計(jì)提方法。采用應(yīng)收賬款余額百分比法,按照期末應(yīng)收賬款余額的一定百分比估計(jì)壞賬損失的方法。企業(yè)設(shè)置“壞賬準(zhǔn)備”賬戶進(jìn)行賬務(wù)處理。該賬戶的貸方登記已計(jì)提的壞賬準(zhǔn)備,借方登記沖銷的壞賬準(zhǔn)備。期末余額在貸方,反映按期末應(yīng)收賬款余額和計(jì)提比例計(jì)算提取的壞賬準(zhǔn)備。壞賬準(zhǔn)備可按以下公式計(jì)算:

壞帳準(zhǔn)備可按以下公式計(jì)算:

那么,壞賬準(zhǔn)備在實(shí)際業(yè)務(wù)中又是怎樣核算的呢?我們用一個(gè)圖表示一下不同情況下的不同處理方法。

我們以下面這道題為例,具體看一下它的核算:

1.某企業(yè)采用“應(yīng)收賬款余額百分比法”提取壞賬準(zhǔn)備,提取壞賬準(zhǔn)備的比例為0.5%。有關(guān)資料如下:

(1)該企業(yè)從2006年開始計(jì)提壞賬準(zhǔn)備。該年年末應(yīng)收賬款的余額為70萬元

(2) 2007年和2008年年末應(yīng)收賬款的余額分別為150萬元和120萬元,這兩年均未發(fā)生壞賬損失。

(3) 2009年7月,確認(rèn)一筆壞賬,金額為10000元。

(4) 2009年8月,企業(yè)收到已轉(zhuǎn)銷的壞賬3000元已存入銀行。

(5) 2009年末應(yīng)收賬款的余額為135萬元。

要求:根據(jù)上述資料編制相應(yīng)的會(huì)計(jì)分錄。

2006年末應(yīng)提取的壞賬準(zhǔn)備:

700000×0.5℅=3500(元)

借:資產(chǎn)減值損失——計(jì)提壞賬準(zhǔn)備 3500

貸:壞賬準(zhǔn)備 3500

2007年末應(yīng)提取的壞賬準(zhǔn)備:

150000×0.5℅-3500=4000(元)

借:資產(chǎn)減值損失——計(jì)提壞賬準(zhǔn)備 4000

貸:壞賬準(zhǔn)備 4000

2008年末應(yīng)提取的壞賬準(zhǔn)備:

1200000×0.5℅-(3500+4000)= -1500(元)

借:壞賬準(zhǔn)備 1500

貸:資產(chǎn)減值損失——計(jì)提壞賬準(zhǔn)備 1500

2009年7月確認(rèn)一筆壞賬:

借:壞賬準(zhǔn)備 10000

貸:應(yīng)收賬款 10000

2009年8月企業(yè)收到已轉(zhuǎn)銷的壞賬:

借:應(yīng)收賬款 3000

貸:壞賬準(zhǔn)備 3000

借:銀行存款 3000

貸:應(yīng)收賬款 3000

或

借:銀行存款 3000

貸:壞賬準(zhǔn)備 3000

2009年末應(yīng)提取的壞賬準(zhǔn)備:

1350000×0.5℅-(3500+4000-5000-10000+3000)=7750 (元)

借:資產(chǎn)減值損失——計(jì)提壞賬準(zhǔn)備 7750

貸:壞賬準(zhǔn)備 7750

那么,我們想一想,除了這種公式法還有其他的方法嗎?

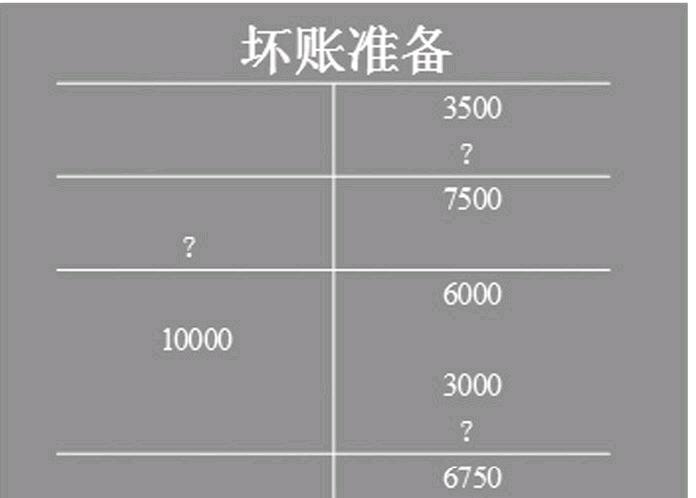

我在多年會(huì)計(jì)教學(xué)實(shí)踐中,經(jīng)過深入思考,反復(fù)驗(yàn)證,得出了“丁”字賬戶法。那么怎樣用它計(jì)算呢?

2007年末應(yīng)提取的壞賬準(zhǔn)備:

1500000×0.5℅-3500=3750(元)

2008年末應(yīng)提取的壞賬準(zhǔn)備:

6000-7500=-1500(元)

2009年末應(yīng)提取的壞賬準(zhǔn)備:

6750+10000-(6000+3000)=7750(元)

我們可以看出,實(shí)際上,它的運(yùn)算過程正像我們過去學(xué)的應(yīng)付賬款賬戶,如果已知期初余額、期末余額,怎樣倒求本期發(fā)生額一樣。

通過運(yùn)算,我們可以看出:課本上介紹的方法需要記住公式,然后在做題中去套用公式;而“丁”字賬戶更容易理解、接受,并且非常直觀,一目了然,得出的數(shù)正確率也高。另外,經(jīng)過的年份越多,事項(xiàng)越多,越能體現(xiàn)其優(yōu)越性。

參考文獻(xiàn):

[1] 葛家澍,耿金嶺.企業(yè)財(cái)務(wù)會(huì)計(jì)(第四版)[M].高等教育出版社,2017.

[2] 張玉森,陳偉清.基礎(chǔ)會(huì)計(jì)(第四版[M].高等教育出版社,2015.

[3] 莊恩岳.新會(huì)計(jì)核算原理[M].遼寧大學(xué)出版社,1995.

(作者單位:獻(xiàn)縣職業(yè)技術(shù)教育中心)