財務公司內部審計的外部管理研究

2018-03-19 01:48:52趙敏

中小企業管理與科技·下旬刊 2018年11期

趙敏

【摘要】財務公司的內部審計由于自身定位及資源限制,在審計質量方面存在不足,論文嘗試探討內部審計的外部管理,實現財務公司審計在履行監督評價活動時,發揮其風險防控、提升管理功效。【關鍵詞】財務公司;內部審計;外部管理

【中圖分類號】F239

【文獻標志碼】A

【文章編號】1673-106912018)11-0049-02

1引言

截至2018年7月末,全國已有247家大型企業集團設立了財務公司,資產總額達5.61億,遍及電力、石油、石化、鋼鐵等30多個行業,作為企業集團的內部銀行,財務公司在發揮著系統內資源配置與資金管控的服務功效同時,也面臨著金融機構與集團單位兩重身份帶來的風險積聚疊加。

作為全面風險管理的第三道防線,內部審計通過監督、評價等管理活動促進合規、完善內控,但從自我發現問題的能力及深入性方面,卻反映出其風險排查方面的短板。

2財務公司內部審計外部管理的必要性

2.1機構設置方面。缺乏獨立性

根據《商業內部審計指引》要求,商業銀行應建立獨立垂直的內部審計體系,設立獨立的內部審計部門,董事會對內部審計的獨立性和有效性承擔最終責任,并對內部審計人員提出原則上不得少于員工總數的1%數量要求。依據監管要求,財務公司需遵照執行,但財務公司受制于規模及編制影響,一方面,從管理上,存在風險管理部門兼具內審部門職能、風管人員兼顧內審崗位的情況,也存在雖設立內審部門,但部門人員配置不足的情況,另一方面,從報告路徑方面,存在內審部門受經營層委派的情況,也存在董事會或董事會下設的審計委員會缺乏實質性管理的情況。

2.2資源配置方面,缺乏專業性

財務公司的內部審計工作從財務導向到業務導向,再到管理導向以及風險導向的目標提升,要求內審人員運用系統規范的檢查方法,不僅能夠有效審查、評價機構內外各項規章制度是否得到有效執行,發揮“查錯糾弊”的職能;同時還可通過督促內部審計對象有效履職、優化改善機構風險管理、內控合規和公司治理架構。對從業人員的檢查經驗、資格技能、溝通協調等能力提出較高要求,但在人力有限的財務公司很難得到保障。

財務公司面對暫時無法屏蔽的短板,借用外部機構的專業服務,內部審計的外部管理日益提上議程。

3財務公司內部審計的外部管理可行性

3.1監管許可

根據《商業銀行內部審計指引》規定,商業銀行不得將內部審計職能外包,但可將有限的、特定的內部審計活動外包給第三方,以緩解內部審計資源壓力并提升內部審計工作的全面性。該指引明確表明,財務公司的內部審計業務不再局限于內部人員完成,也可以交給第三方來完成,第三方也同樣可以承接財務公司的內部審計業務。

3.2外部供給

會計師事務所在服務經濟發展、規范公司治理方面發揮著重大作用,第三方的獨立性與專業性日益被政府、企業所認可,也吸引著越來越多的會計、金融、法律以及稅務方面專業人才加入審計行業的隊伍里來。充足的人力補充、專業的知識保障、多樣的學識背景,確保了審計實施的工作質量。

3.3合作基礎

從財務公司來看,內審資源配置有限,借助外部會計師事務所的服務,形成對現有資源人力及專業方面的有益補充,在強監管形勢下提升內審效率和質量。從會計中介機構來看,自身資源儲備豐富,通過與財務公司的合作,實現對固有業務的新型增值,在激烈競爭中拓展營利模式和渠道。

4財務公司內部審計的外包管理研究

4.1外部管理形式

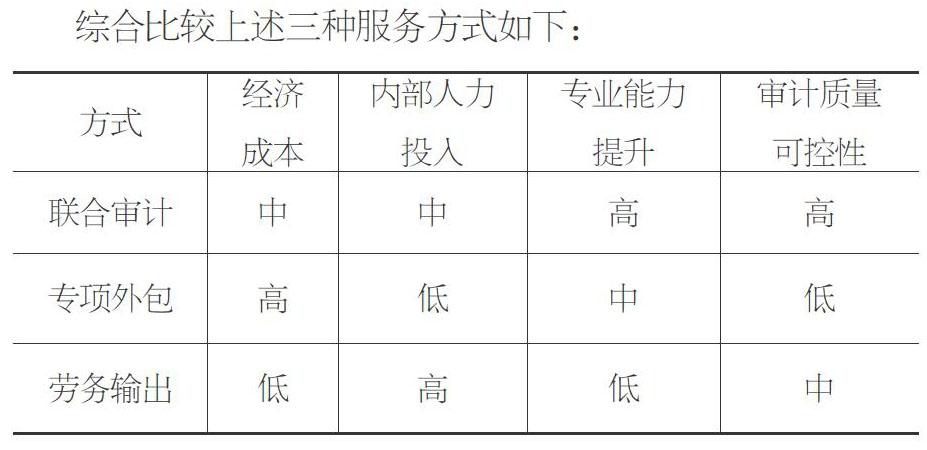

據了解,內部審計的外部管理形式主要包括以下三種:

①聯合審計:在業務流程、風險管理、內部控制和財務核算等方面,由財務公司內部審計人員和外部服務供應商組成小組,就項目管理、業務實施、質量控制等環節進行分工,開展合作審計的方式。

②專項外包:由外部服務供應商依據業務約定書,就財務公司某一具體管理過程或業務活動,提供審計服務或管理咨詢的方式。

③勞務輸出:根據財務公司需求,由外部服務供應商推薦具備審計銀行業金融機構的專業勝任能力人員,與內審人員一起完成公司短時間內需要大量時間或專門技術工作的方式。

顯然,結合財務公司當前內外需求,借助服務供應商的專業智庫,采用聯合審計的方式,彌補自有內審資源的瓶頸,提升內審工作的專業水平,比較適宜當前管理現狀。

4.2外部管理實施

①界定外部管理的條件

財務公司在考慮是否實行內部審計的外部化管理時,首先應當客觀評價內部審計機構的整體工作情況與需審計的業務難度,即評價內部審計機構是否具備自行處理的條件,如不具備可將該業務進行外部管理。具體包括:審計目標,鑒證目的比較特殊,無法由內部機構實施審計。審計資源,內審人員數量不足,不能滿足審計業務需要。審計質量,人員執業能力和水平所限,需要外部機構分擔。

審計專業,缺乏某項專業技術,需要外部機構實施。

②選擇外部管理的服務供應商

在資質方面,要求內部審計服務供應商應具備較高素質,結合財務公司行業特點,最好具備服務銀行業金融機構的經驗。

在質量方面,要求服務供應商能夠結合監管政策,結合財務公司實際經營管理需要,實施客觀評價并提出專業的管理建議。

在團隊方面,要求服務供應商擁有在財務管理、管理咨詢、內部控制及信息化咨詢等領域方面的從業人員。

③組織外部管理的實施

簽訂合同。內部審計的外部管理合同是財務公司和服務供應商在明確雙方權利和職責、服務范圍、勞動報酬等方面的一項契約。在合同訂立時應充分結合審計業務范圍,就供應商的執業標準、資料信息、驗收條件、報告制度、風險承擔等情況以予明確。

加強溝通。為增加外部審計機構對財務公司的了解,降低信息不對稱程度,在入場前要進行充分的溝通。為及時了解審計工作進度,解決可能存在的偏離審計目標的工作,報告審計過程中發現的重大問題,在入場中要保持密切的溝通。為實現知識的轉移,審計成果的應用,在入場后仍要進行適度的溝通。

4.3外部管理評價

①業績評價

財務公司內審部門應制訂定量與定性指標對外部審計業務進行業績評價,在了解外部審計管理的效率和效果的同時,改進外部管理提升內部審計。定量指標包括審計計劃實施的時間、審計項目的耗費、審計發現的問題個數、溝通審計工作的次數、工作底稿的錯數等。定性指標包括審計程序及方法的適當性、審計依據的有效性、審計證據的相關性、可靠性和充分性等。

②成果評價

財務公司應就委托機構提供的成果,從其影響經營管理水平提升的程度,內部控制改善的程度,風險識別情況和風險控制的程度,以及各管理層的評價,進行多維度的成果評價。

財務公司內部審計的外部管理,是彌補當前內部資源不足,提升審計質量,強化監督管理的有效補充,但同時也要認識到,內部審計的外部管理,主要包的是業務,而不是職能,即改變的只是業務的執行者,而不是業務的實質。