供給側改革背景下所有制結構經濟效率差異研究

2018-03-21 09:20:50李誠固

統計與決策 2018年1期

楊 彧,李誠固

(1.東北師范大學 地理科學學院,長春 130021;2.吉林建筑大學 建筑與規劃學院,長春 130000)

0 引言

當前,我國供給側結構性改革強調產業結構調整,在經濟存量上淘汰高能耗、高污染和低效率的落后過剩產能,在經濟增量上注重高附加值、高技術含量和綠色環保產業的投入。改革著重對當前經濟供需結構失衡的現狀進行改進,但較少從所有制結構方面思考經濟結構失衡的原因。但既有研究已經表明,所有制結構對我國經濟發展方式轉變至關重要,所有制結構不同,資本回報率亦不相同;所有制結構變化與產業績效之間存在著正、負效應;而所有制結構稟賦對區域經濟發展具有歷史鎖定效益,并影響了勞動力流動以及創新發展和技術選擇。因此,研究不同所有制結構的經濟效率,將為供給側改革提供新的視角。本文通過對資產周轉率、收入利潤率和資產利潤率三項主要指標進行分析驗證,研究不同類型企業的資源配置效率。

1 所有制結構差異研究

我國的經濟成分主要分為國有經濟、外商及港澳臺經濟和民營經經濟三類。按經濟成分在企業產權中的比重,我國企業可以分為國有控股企業、私營企業和外商及港澳臺投資企業。我國經濟中雖然自2012年后,第三產業增加值的比重超過了第二產業,但第二產業的比重仍然高達40%以上,此次供給側結構性改革淘汰的落后產能多集中于第二產業的工業企業中。因此本文以工業企業為例,分析不同所有制結構工業企業的經濟效率。

1.1 企業資本結構分析

截止2014年底,我國國有控股工業企業,實收資本總額為67052億元人民幣,其中:37857億元來源于國有資本,占比為56%;24049億元來源于法人資本,占比為36%。私營工業企業實收資本總額為42155億元人民幣,其中:個人資本總額為23892億元,占比為57%;法人資本總額為17359億元,占比為41%。外商及港澳臺投資工業企業實收資本總額為49549億元人民幣,其中:來源于外商資本為22506億元,占比為45%;來源于港澳臺資本為11948億元,占比為24%;法人資本為9904億元,占比為20%。從企業所有制結構看,我國工業企業仍以國有控股企業為主,占比為42%,私營工業企業占比為27%,外商及港澳臺投資工業企業占比為31%;從資本來源看,法人資本的占比最大為32%,其次為國有資本占比為26%,個人資本和外商資本分別占比為18%和15%,港澳臺資本占比為8%。具體如表1所示。

表1 2014年我國工業企業實收資本

1.2 企業經濟效率差異分析

資產規模能反應企業的生產能力,如果產能過剩,則會導致企業資產的經濟效率低下。企業資產的經濟效率反映了一個企業利用資產產生利潤的能力,因此選取資產利潤率作為資產經濟效率的指標,同時資產利潤率能夠分解為資產周轉率和收入利潤率兩個指標,其中資產周轉率代表了企業投入資產到產出的往復循環速度,是研究企業資源配置重要參考;收入利潤率則能有效衡量企業產品的資產獲利能力。

如表2所示,2014年度國有控股工業企業資產利潤率最低,為3.9%;私營工業企業的資產利潤率最高,為11.1%;外商及港澳臺投資工業企業資產利潤率為8.4%。通過分解資產利潤率指標發現,造成國有資本效率低下的主要原因是資產周轉率較低。2014年國有控股工業企業的資產周轉率僅為70.7%,而同期私營工業企業和外商及港澳臺投資工業企業的資產周轉率分別為174.6%和127.5%。在收入利潤率指標上,三類不同所有制性質的企業無顯著差異,國有控股工業企業為5.5%,私營工業企業為6.3%,外商及港澳臺工業企業為6.6%。

表2 2014年不同所有制工業企業經濟效率分析

2 省際截面數據ANOVA分析與F檢驗

2.1 經濟效率指標省際截面數據

分別對資產周轉率、收入利潤率和資產利潤率進行省際截面數據的方差列表分析。按企業性質分為國有控股工業企業、私營工業企業和外商投資工業企業(包含港澳臺)三組,選取我國31個省(直轄市)2014年的數據作為樣本,分別對每項經濟效率指標進行ANOVA表分析。找出每項指標方差主要來源于國有、私營和外商的組間差異,還是來源于不同省際區域之間的差異。如果方差主要來源于組間,則說明不同所有制的工業企業存在經濟效率差異。三項指標省際截面數據如表3所示。

表3 2014年三項指標省際截面數據

2.2 資產周轉率方差列表分析

資產周轉率方差分析的目的是檢測我國31個省(直轄市)的國有工業企業、私營工業企業和外商及港澳臺投資工業企業的資產周轉率均值是否相等。選取α=0.05的顯著性水平,因此有下列假設:

H0:三類企業的資產周轉率均值相等;

H1:不是所有三類企業的資產周轉率均值相等。

將資產周轉率分組數據輸入SPSS統計軟件,進行方差分析的結果如表4所示。

表4 資產周轉率ANOVA

表4顯示資產周轉率的總離差平方和SST為28.843,其中:組間的離差平方和SSTR為10.666,共分3組,組間的自由度為2,組間離差平方和的均方MSTR為5.333;組內離差平方和SSE為18.177,自由度為90,組內離差平方和的均方MSE為0.202。F檢驗的統計量為:

在組間自由度為2,組內自由度為90時的α值為0.000≤0.05,因此拒絕原假設H0,接受備選假設H1。即資產周轉率的方差主要來源于組間,國有、私營和外商投資工業企業的資產周轉率均值存在顯著的差異。

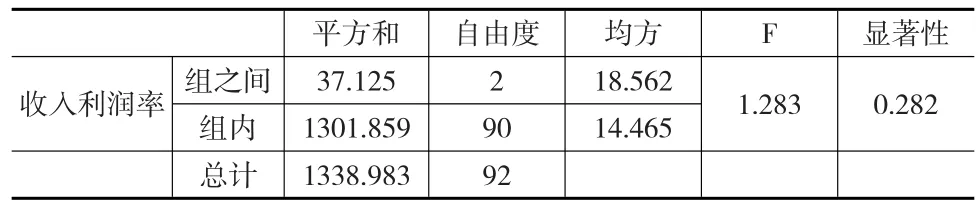

2.3 收入利潤率方差列表分析

采用收入利潤率方差分析檢測我國31個省(直轄市)的國有工業企業、私營工業企業和外商及港澳臺投資工業企業的收入利潤率均值是否相等。選取α=0.05的顯著性水平,因此有下列假設:

H0:三類企業的收入利潤率均值相等;

H1:不是所有三類企業的收入利潤率均值相等。

將收入利潤率分組數據進行方差分析的結果如表5所示。

表5 收入利潤率ANOVA

表5顯示,收入利潤率的總離差平方和SST為1338.983,其中:來源于組間的離差平方SSTR為37.125,共分3組,因此,組間的自由度為2,來源于組間離差平方和的均方MSTR為18.562;組內離差平方和SSE為1301.859,自由度為90,組內離差平方和的均方MSE為14.465。F檢驗的統計量為:

在組間自由度為2,組內自由度為90時的α值為0.282≥0.05,因此不拒絕原假設H0,即收入利潤率的方差主要來源于組內,國有、私營和外商工業企業的收入利潤率均值不存在顯著的差異。

2.4 資產利潤率方差列表分析

采用資產利潤率方差分析檢測我國31個省(直轄市)的國有工業企業、私營工業企業和外商及港澳臺投資工業企業的資產利潤率均值是否相等。選取α=0.05的顯著性水平,因此有下列假設:

H0:三類企業的資產利潤率均值相等;

H1:不是所有三類企業的資產利潤率均值相等。

將資產利潤率分組數據進行方差分析的結果如表6所示。

表6 資產利潤率ANOVA

表6顯示,資產利潤率的總離差平方和SST為1741.498,其中:組間離差平方和SSTR為488.722,組間離差平方和的均方MSTR為244.361;組內離差平方和SSE為1252.776,組內離差平方的均方MSE為13.920。F檢驗的統計量為:

F值為1.283,在組間自由度為2,組內自由度為90時的α值為0.000≤0.05,因此拒絕原假設H0,接受備選假設H1,即資產利潤率的方差主要來源于組間,國有、私營和外商投資工業企業的資產利潤率均值存在顯著的差異。

3 經濟增長與所有制性質回歸分析

3.1 回歸模型說明

通過對我國31個省市的不同所有制企業三項指標均值進行F假設檢驗,進一步發現國有控股工業企業、私營工業企業和外商及港澳臺投資工業企業的資產利潤率均值存在顯著差異,而其兩個分解指標中的資產周轉率均值存在顯著差異,收入利潤率均值不存在顯著差異。再次驗證了國有控股工業企業經濟效率低下是由于資產周轉率指標低下造成,即國有控股工業企業存在產能過剩。

我國區域經濟差異較大,發展速度和發展水平參差不齊,經濟增長速度也會對企業產能過剩產生影響,經濟增長放緩會造成產能過剩,為了剔除經濟增長速度對產能過剩的影響,將不同區域不同所有制類型的企業進行多元回歸分析,以剔除經濟增長率對不同所有制工業企業資產周轉率的影響。

回歸模型:

Y=β0+β1×Χ1+β2×Χ2+β3×Χ3+?

Y——各省市不同所有制形式的工業企業的資產周轉率

X1——各省2014年GDP增長率

(X2=0,X3=0)——國有控股工業企業

(X2=1,X3=0)——私營工業企業

(X2=0,X3=1)——外商及港澳臺投資工業企業

?——未觀測到的因素對企業產能利用的影響

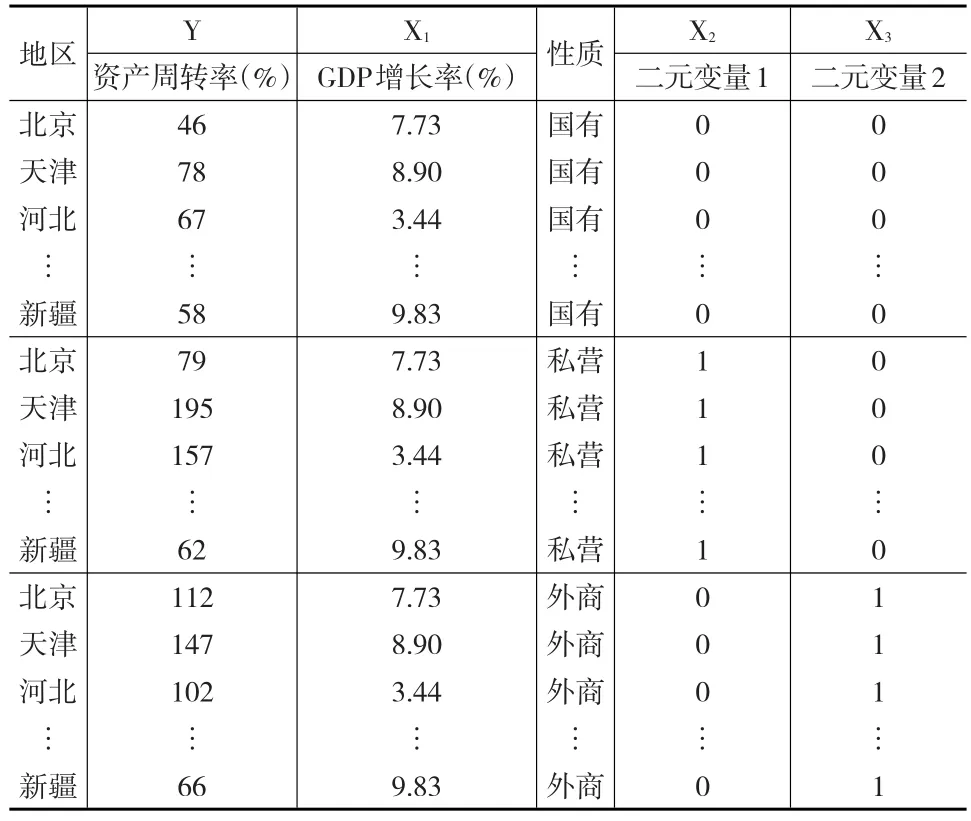

3.2 回歸數據結構

用于回歸分析的樣本數據如表7所示,我國共有31個省(直轄市),每個省(直轄市)的工業企業又分為國有控股工業企業、私營工業企業和外商及港澳臺投資工業企業三類。共有93個觀測數據,每條觀測數據有四個觀測值:Y代表2014年度各省(直轄市)工業企業的資產周轉率,是回歸分析的因變量;X1為2014年度各省(直轄市)GDP增長率;X2與X3為組合定性變量,分別取值0或1,當X2和X3都為0時,代表國有控股工業企業,當X2=1且X3=0時,代表私營工業企業,當X2=0且X3=1時,代表外商及港澳臺投資工業企業。由于篇幅所限,表7未列出所有樣本點。

表7 2014年度樣本數據結構說明

3.3 回歸結果解釋

將表7數據進行多元回歸分析,分析輸出結果如表8所示。回歸方程的截距為0.653,其t統計值為3.963,顯著性水平α=0.000≤0.05,系數值可接受。GDP增長率的回歸系數為0.004,其t統計值為0.231,顯著性水平α=0.818≥0.05,該系數值不可接受。定性變量1和定性變量2的系數分別為0.829和0.390,t統計值分別為7.224和3.396,顯著性水平α=0.000和0.001≤0.05,系數值可接受。對比各自變量的標準化系數發現,定性變量1和定性變量2在回歸方程中解釋因變量的重要性高于GDP增長率,即資產周轉率主要由企業的所有制性質解釋,與企業所在省(直轄市)的經濟增長率關系不大。因此產能是否過剩,與宏觀經濟增長速度關系不大。

表8 回歸系數

根據表8中的回歸系數,可以得到工業企業與經濟增長率和企業所有制結構的回歸方程。有如下回歸方程:

當X2和X3都為0時,可以得到國有控股工業企業資產周轉率與經濟增長率的回歸方程(Y1表示國有控股工業企業的資產周轉率):

當X2=1且X3=0時,可以得到私營工業企業資產周轉率與經濟增長率的回歸方程(Y2表示私營工業企業的資產周轉率):

當X2=0且X3=1時,可以得到外商及港澳臺投資工業企業資產周轉率與經濟增長率的回歸方程(Y3表示外商及港澳臺投資工業企業的資產周轉率):

對比Y1、Y2和Y3發現,等式具有共同項“0.004 × X1”,因此在相同的經濟增長水平下,國有控股工業企業的資產周轉率比私營企業低0.829次(即X2的回歸系數),比外商及港澳臺投資工業企業低0.390次(即X3的回歸系數)。通過回歸分析發現,在相同的經濟增長速度的情況下,國有控股工業企業的資產周轉率最低,存在產能過剩情況。

4 結論

本輪供給側結構性改革以調整產業結構、去過剩產能、去企業庫存、去財務杠桿為重點,本文研究發現產業結構失衡,從行業層面上看是基礎工業企業的產能過剩,然而從產權結構上對工業企業深層次分析發現是國有控股企業產能過剩。國有控股工業企業的經濟效率低下的主要原因是資產周轉率低下,即國有控股企業產能過剩。本文通過對31個省(直轄市)的樣本數據進行方差列聯表分析和F檢驗,驗證了國有工業企業資產利潤率和資產周轉率指標與私營工業企業和外商及港澳臺投資工業企業存在顯著差異,而關于盈利能力的收入利潤率指標不存在差異。進一步對31個省(直轄市)的樣本數據進行多元回歸分析得出,在相同的經濟增長率條件下,國有控股工業企業的資產周轉率比私營企業低0.829次,比外商及港澳臺投資工業企業低0.390次,即存在產能過剩情況突出的是國有控股工業企業。

因此,供給側結構性改革除了通過調整產業結構、去產能、去庫存、降杠桿等措施解決當前的產能過剩問題外,還應該適當調整國有控股企業的投資;推進國有企業混合所有制改革,提高非國有資金比例;努力提高國有控股企業的資產管理能力和經濟產出效率;同時打破國有企業對部分資源的壟斷,調整銀行、信托等金融行業向民營企業傾斜。

[1]邵挺.金融錯配、所有制結構與資本回報率:來自1999—2007年我國工業企業的研究[J].金融研究,2010,(9).

[2]孫早,王文.產業所有制結構變化對產業績效的影響:來自中國工業的經驗證據[J].管理世界,2011,(8).

[3]田永峰.企業效率的四重內涵及其關系分析[J].江漢大學學報,2005,24(3).

[4]科斯.生產的制度結構[M].上海:上海三聯書店,1994.

[5]孫早.現代公司治理結構:經濟效率與制度適應的統一[J].山西大學學報,2001,28(2).

[6]劉小玄.中國工業企業的所有制結構對效率差異的影響:1995年全國工業企業普查數據的實證分析[J].經濟研究,2000,(2).

[7]張少華,張天華.中國工業企業動態演化研究:基于所有制視角[J].數量經濟技術經濟研究,2015,(3).

[8]孫曉華,王昀.企業所有制與技術創新效率[J].管理學報2013,10(7).

[9]蔣蘭陵.異質的所有制結構、FDI的技術效率溢出和制造業技術創新[J].國際經貿探索,2013,(2).

[10]曲三省.產業結構與投資結構協整分析[J].統計與決策,2015,(3).

猜你喜歡

今日農業(2022年14期)2022-09-15 01:44:56

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

環渤海經濟瞭望(2021年10期)2021-03-13 13:21:10

云南畫報(2020年9期)2020-10-27 02:03:26

民生周刊(2020年13期)2020-07-04 02:49:22

華人時刊(2018年23期)2018-03-21 06:26:00

現代經濟信息(2016年15期)2016-07-07 13:57:15

財稅月刊(2016年4期)2016-07-04 22:58:24