CFO對CEO的權力制衡與國企費用歸類操縱

2018-03-28 02:37:37趙耀王亞茹喬貴濤

會計之友 2018年5期

趙耀 王亞茹 喬貴濤

【摘 要】 “八項規定”出臺以后,國企高管(特別是CEO)有動機通過費用歸類操縱規避被查處的風險,如何通過公司治理降低高管的費用歸類操縱行為,提高“八項規定”的實施效果成為學術界關注的熱點問題。文章以2013—2016年中國國有企業A股非金融上市公司數據為研究樣本,考察了CFO對CEO的權力制衡與國企費用歸類操縱的關系。研究發現,CFO對CEO權力制衡顯著降低了國企費用歸類操縱的程度。研究結論表明,利用CFO對CEO的權力進行有效制衡,有助于減少或者抑制CFO屈從于強大的CEO權力對國企費用進行歸類操縱的問題,最終提高了“八項規定”的執行效果。

【關鍵詞】 八項規定; 費用歸類操縱; 消費性現金支出; 權力制衡

【中圖分類號】 F224.5 【文獻標識碼】 A 【文章編號】 1004-5937(2018)05-0066-05

一、引言

2012年12月4日,中共中央政治局審議通過《關于改進工作作風、密切聯系群眾的規定》(簡稱“八項規定”),要求從中央到地方,各級黨委政府都要厲行節約,杜絕形式主義、官僚主義、享樂主義、奢靡之風這“四風”問題。“八項規定”對國有企業高管的消費性現金支出具有重要影響,顯著降低了國有企業的管理費用和銷售費用[1]。但是根據中央紀委監察部的消息,截至2016年4月,查處的違反中央八項規定精神的問題仍然有3 115起之多。如果企業高管將消費性現金支出通過計入管理費用和銷售費用的方式進行賬務處理,則企業違反“八項規定”的行為很容易被發現。因此,很多企業通過將消費性現金支出從管理費用和銷售費用挪入其他報表項目的方式來掩蓋違反“八項規定”的事實,葉康濤等[1]的研究即發現國有企業存在費用歸類操縱問題。如何有效抑制國有企業的費用歸類操縱,提高“八項規定”的執行效果是一個有意義的研究話題。

國企費用歸類操縱主要是通過改變消費性現金支出計入不同報表項目的方式實現的,因此,該項操縱行為的實施需要通過CFO的配合才能實現。而實施費用歸類操縱行為后,企業的會計信息質量必然受到影響,其后果和責任主要由CFO進行承擔。因此,從責任承擔的視角分析,CFO其實是拒絕實施費用歸類操縱行為的。但是,CFO面對CEO以及其他高管(主要是CEO)的強大權力,能否拒絕實施費用歸類操縱行為呢?這主要取決于CFO對CEO權力的制衡程度。如果CFO對CEO具有有效的權力制衡,則能夠抵住CEO的權力壓力,拒絕實施費用歸類操縱行為,從而提升會計信息質量,降低自身未來承擔會計信息質量不符合要求的經濟后果。張嘉興等[2]的研究就發現國企費用歸類操縱行為受到企業內部控制質量和會計師事務所質量的直接影響。本文選擇CFO對CEO權力制衡這一內部治理機制[3],考察其是否能夠有效降低國企的費用歸類操縱行為,提升“八項規定”的實施效果。

二、理論分析與研究假設

在職消費是國企的高層管理人員為了履行職務范圍內的工作職責產生的相關費用,與企業的生產經營有關。然而,國有企業所有者缺位,導致了國有企業存在過度在職消費現象,產生了巨大的浪費,損害了國有企業的利益。“八項規定”出臺以后,加大了對國有企業在職消費的監督和懲處力度,在一定程度上遏制了國有企業的過度在職消費行為。大量文獻研究了“八項規定”出臺之后對企業在職消費的影響,梅潔等[4]研究認為“八項規定”出臺以后,在一定程度上遏制了國有企業的在職消費行為。牟韶紅等[5]研究認為“八項規定”出臺以后,良好的內部控制有效抑制了國有上市公司的超額在職消費行為。但國有企業也可能為了規避外界對在職消費的監督,降低消費性現金支出計入敏感性項目(銷售費用和管理費用)的比例,通過費用歸類操縱計入到非敏感項目(存貨項目等)方式來逃避“八項規定”,這樣也會顯著降低在職消費支出。楊蓉[6]認為國有企業有掩蓋異常在職消費的動機,相比高控制權的國有企業來說,低控制權的國有企業高管權力比較小,掩蓋異常在職消費的能力比較弱。因此姜付秀等[7]就認為不能僅僅依靠在職消費(管理費用)絕對量下降作為判斷政策有效性的依據,從側面表明企業費用歸類操縱行為會影響對政策實施效果的判斷。因此,研究如何抑制國企費用歸類操縱行為的機制,才能真正發揮“八項規定”的政策效果。

“八項規定”實施以后,國有企業的CEO如果不改變以前鋪張浪費的工作作風,其消費性現金支出的規模必然不會降低,如果嚴格按照會計準則的規定,將消費性現金支出計入管理費用和銷售費用報表項目,那么CEO違反“八項規定”的行為很容易被發現。這樣就會督促CEO嚴格遵守“八項規定”,降低消費性現金支出,從而降低管理費用和銷售費用,最終降低了違反政策的風險。但人的消費行為往往是“由奢入儉難”,因此,CEO很可能不會降低消費性現金支出的規模,而是將消費性現金支出計入管理費用和銷售費用以外的報表項目,從而降低自己違規行為被發現的概率,即進行費用的歸類操縱。在這個過程中,CFO是否能夠配合進行費用歸類操縱的處理起到關鍵作用。如果進行費用歸類操縱,企業的會計信息質量必然降低,會對企業產生不利影響,而企業信息質量低下的責任主要由CFO承擔;另一方面,如果進行費用歸類操縱,將來被發現后,CFO也需要承擔包庇的責任。因此,從責任承擔的角度來分析,CFO內心其實是抵制費用歸類操縱行為的。但是,面對CEO的強大權力壓力,CFO能否按照自己的意愿拒絕實施費用歸類操縱行為呢?這主要取決于CFO對CEO權力的制衡。如果CFO對CEO具有有效的權力制衡,則能夠抵住CEO的權力壓力,拒絕實施費用歸類操縱行為,從而提升會計信息質量,降低自身未來承擔會計信息質量不符合要求的經濟后果。

從長期利益和短期利益的權衡角度,CFO也可能會拒絕實施費用歸類操縱行為。代理理論認為,CEO與股東的利益存在差異,為了自己的利益最大化,CEO可能會尋求短視行為。相比之下,CFO進行短視行為的動機比較低,主要原因如下:首先,當現在的CEO退休或者辭職時,許多CFO的職業目標之一是成為下一任CEO。正如Cremers et al.[8]認為,68.6%的CEO是在公司內部提拔的。作為未來潛在的CEO,CFO更加關心公司在未來產生的現金流,更加關注企業的長期利益,因此,CFO更愿意出具高質量的財務報告,以提升企業價值,從而拒絕費用歸類操縱行為;其次,當企業業績不佳和經營失敗時,CFO可能比CEO損失更多,CFO往往比較年輕,他們未來的薪酬可能占他們總收入和財富很大的比例,盡管CEO也會遭受損失,但是與他們的薪酬相比,損失的只占其個體薪酬的小部分;另外,在此情形下,如果被公司解聘,相對CEO,CFO再找到類似工作的概率也大大降低,因此,上述因素都驅使CFO出具高質量的財務報表,為企業長遠發展決策提供高質量的財務信息,從而拒絕費用歸類操縱行為。但是CFO往往受到CEO權力的影響,如果CEO的權力比較大,CFO可能屈服于CEO的壓力進行費用歸類操縱。如果CFO有能力去制衡CEO的權力,CFO會嚴格把控與財務會計有關的各項工作,拒絕進行費用歸類操縱。根據上述分析,本文提出研究假設:CFO對CEO的權力制衡越大,國企的費用歸類操縱程度越低。

三、研究設計

(一)樣本選擇與數據來源

本文選取2013—2015年中國國有企業A股上市公司為初始樣本,剔除金融行業上市公司、ST等特殊處理的公司;剔除當年IPO的觀測值;刪掉數據有缺漏的觀測值,最終獲取2 473個觀察值。為了控制異常值的影響,本文對所有連續變量在上下1%位置進行了縮尾(Winsorize)處理。本文數據來源于CSMAR數據庫。本文使用的統計軟件為Stata 13.0。

(二)變量定義與模型構建

1.國企費用歸類操縱的度量

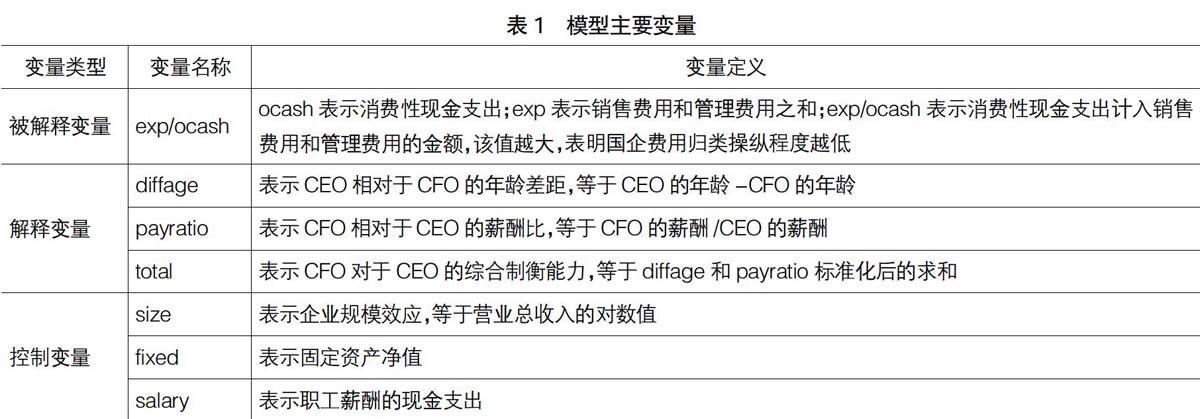

本文借鑒葉康濤等[1]的研究模型,做了進一步的修改,用exp/ocash代表國企費用歸類操縱的程度。其中ocash表示消費性現金支出,用現金流量表中披露的“支付的其他與經營活動有關的現金”作為消費性現金支出的替代變量;exp表示銷售費用與管理費用之和。消費性現金支出計入到銷售費用和管理費用中的金額越大,表明國有企業越沒有進行費用的歸類操縱。因此,該指標越大意味著費用歸類操縱的程度越低。

2.CFO對CEO權力制衡的度量

國有企業所產生的費用計入的賬戶以及需要進行的賬務處理工作都是與財務有關,而CFO是財務部門的負責人。因此,國企的費用歸類操縱問題更多的與CFO有關。本文主要討論的是CFO對CEO的權力制衡對費用歸類操縱的影響。首先,本文用“CEO相對于CFO的年齡差距(diffage)”來表示CFO制衡的動機。因為CFO越年輕,留在公司的時間越長,越有可能是CEO的候選人,從而更加關心公司未來的現金流,因此越有制衡CEO權力的動機,降低CEO的短視行為。其次,本文用“CFO的薪酬與CEO薪酬之比(payratio)”來表示CFO影響CEO權力的能力大小。因為薪酬反映他們在企業內部職位所擁有權力的大小。如果比率越大,表明CFO越有影響CEO決策的能力,也就是說CFO對CEO權力制衡的能力。CEO在做重大決策的時候,CFO的意見會影響CEO的決策,那么CFO對CEO權力制衡就大。最后,為了衡量CFO對CEO的綜合制衡能力,本文用diffage和payratio進行標準化求和作為制衡的綜合替代變量(total)。因此,為了檢驗研究假設中的CFO對CEO權力制衡對國企費用歸類操縱的影響,構建模型1:

exp/ocash=α0+α1powerbalance+α2size+α3fixed+

α4salary+α5soe+Year+Industry+ε (1)

其中,powerbalance用diffage、payratio和total來度量。

參考相關文獻,選取以下變量作為控制變量:公司規模、固定資產規模、職工薪酬現金支出、產權性質虛擬變量和行業、年度虛擬變量。模型中的具體相關變量定義見表1。

四、實證分析

(一)描述性統計

從表2可以看出,國有企業費用歸類操縱(exp/ocash)的均值為1.27,最大值和最小值分別為201.6和0.01,標準差為6.430,說明國有企業之間費用歸類操縱的程度不同;CEO與CFO年齡差(diffage)的均值為3.28,最大值為23,最小值為-18,極值之間差距比較大,表明企業中不同職位的年齡差距比較大,CFO與CEO年齡差距越大,CFO制衡CEO權力動機越大。CFO相對于CEO薪酬比(payratio)均值為0.83,最大值為4.57,最小值為0,說明CFO有能力影響CEO重大決策,在不同的企業中存在一定差距。CFO對CEO權力的綜合制衡能力(total)均值為-0.07,最小值為-2.65,最大值為2.53,該值越大,表明CFO對CEO的權力制衡越大。控制變量極值之間差異比較大,說明不同國有企業間的企業規模(size)、固定資產凈值(fixed)、職工薪酬的現金支出(salary)情況差距比較大。

(二)相關性分析

表3列出了主要相關系數的統計結果。被解釋變量exp/ocash與payratio的spearman相關系數顯著,意味著國有企業費用歸類操縱和CFO對CEO的權力制衡有一定關系。但exp/ocash與payratio、diffage、total的Pearson相關系數都不顯著。由于peason相關系數僅僅是變量兩兩之間的相關系數,在多個變量共同影響exp/ocash的情況下,exp/ocash與payratio、diffage、total的相關性還有待于多變量的回歸分析。表3中顯示解釋變量payratio、diffage、total之間顯著相關,被解釋變量exp/ocash與大多數控制變量顯著相關,說明變量選取比較合理。另外,大部分變量之間相關系數的絕對值都小于0.5,這說明變量之間不存在嚴重的多重共線性。

(三)回歸分析

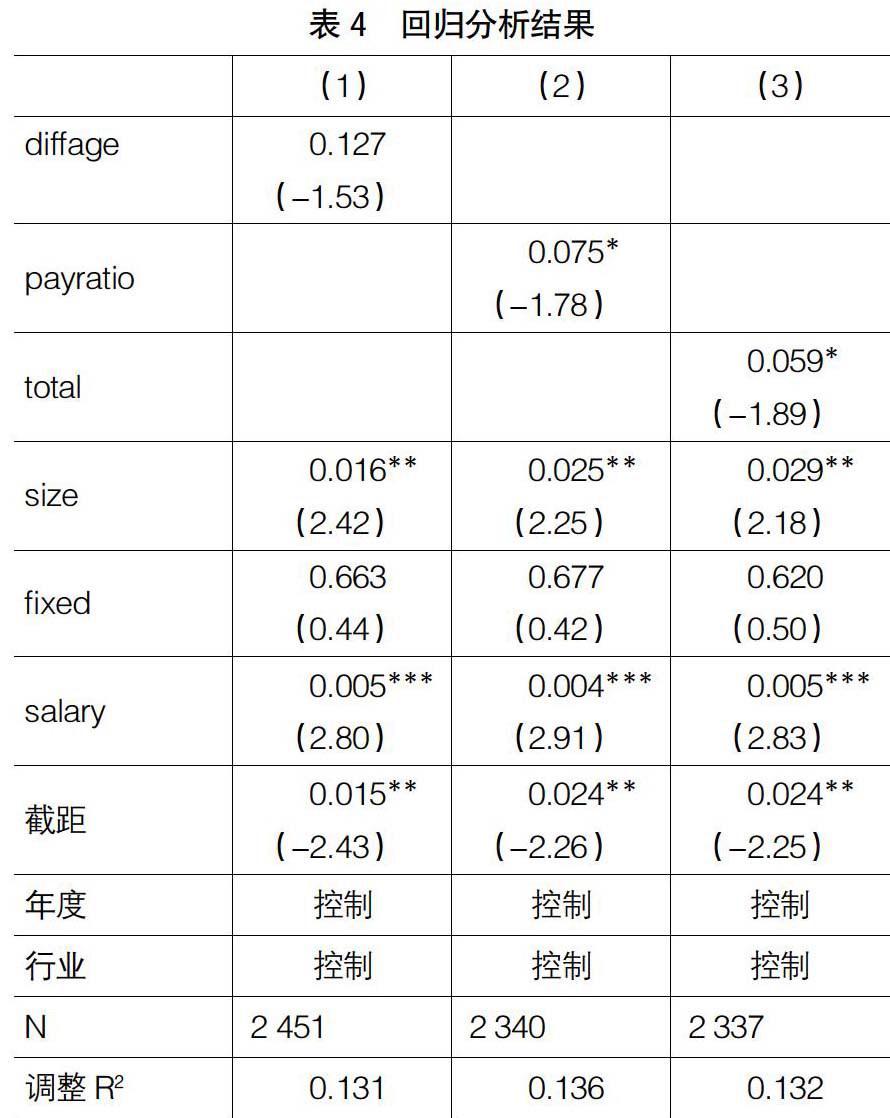

回歸分析結果如表4所示。通過表4的回歸結果,本文可以得出以下結論:模型1中CEO與CFO的年齡差距(diffage)的P值為0.127,P值雖然大于0.1,但是接近0.1的水平,這表明年齡差距與國企費用歸類操縱存在邊際上的相關性。年齡差距越大CFO對CEO權力制衡越大,exp/ocash的值就越大,國有企業進行費用歸類操縱的程度就越低。模型2中CFO相對于CEO的薪酬比(payratio)回歸系數為0.075,在10%水平上顯著,表明薪酬比與國有企業費用歸類操縱存在顯著的相關關系,CFO相對于CEO的薪酬比值越大,代表CFO對企業貢獻越大,越有影響CEO制定重大決策的能力,對CEO權力制衡越大,exp/ocash值越大,從而降低了國有企業的費用歸類操縱水平。模型3中CFO對CEO權力的綜合制衡力(total)的回歸系數為0.059,也在10%的水平上顯著,表明綜合制衡能力與國有企業費用歸類操縱存在顯著的相關關系。total的值越大,exp/ocash的值越大,國有企業費用歸類操縱可能性越低。綜上所述,被解釋變量exp/ocash與解釋變量payratio、total存在顯著的正相關關系,這些值越大,消費性現金支出計入銷售費用和管理費用的金額就越大,CFO進行財務報表操縱的可能性越低,降低了國有企業費用歸類操縱的程度。

(四)穩健性檢驗

為了檢驗結論的穩健性,本文還進行如下穩健性檢驗。

行業虛擬變量不能嚴格對行業之間的差異進行控制,因此,本文僅選取制造業,剔除行業虛擬變量,再進行回歸,得到的回歸結果如表5所示。表5的結果表明,CEO與CFO年齡差(diffage)的回歸系數為0.003,在1%的水平上顯著;CFO與CEO薪酬比(payratio)的回歸系數為0.348,不存在顯著相關關系;但是CFO對CEO權力的綜合制衡力(total)回歸系數為0.003,在1%的水平上仍然顯著,所以總體上來說,CFO對CEO的權力制衡影響國企的費用歸類操縱的程度。因此研究結果是穩健的,進一步支持了研究假設。

五、結論

本文選取2013—2016年中國國有企業上市公司為樣本,研究CFO對CEO的權力制衡與國有企業費用歸類操縱的關系。研究發現,CFO有動機和能力去監督和影響CEO的權力,來避免費用歸類操縱問題。相比CEO,CFO更加年輕,擁有長遠的目標,更加關注企業未來的業績。CFO是一個集團負責財務工作的最高執行者,他們的貢獻將會為企業帶來價值增值,對CEO來說是非常關鍵的下屬高管。他們比CEO更加熟悉和精通財務領域的工作,對有關財務方面的決策具有控制權,因此會有能力對CEO的權力產生制衡,制衡力越大,消費性現金支出計入銷售費用和管理費用的比例越大,國有企業費用歸類操縱越低。本文的研究結論表明,國有企業費用歸類操縱問題是企業內部治理存在缺陷,加強CFO對CEO的監督,避免CEO權力濫用來謀取個人利益,同時在選拔和任用CFO方面要考慮企業的年齡結構和薪酬結構,從而對CEO的權力產生制衡,以形成有效的權力監督機制,來降低國有企業的費用歸類操縱程度。本文不同于以往的研究。以往是將CEO和CFO作為高管團隊的一員,整個高管團隊作為一個整體,來研究高管對企業經營的影響。本文將CEO與CFO作為相互獨立的經濟人,考察CFO作為CEO的制衡功能,來討論CFO抑制和監督CEO權力的動機和能力對國企費用歸類操縱的影響,從而探究影響費用歸類操縱的可能因素,為從根本上規范國有企業行為,提高企業整體績效提供有益的參考。

【參考文獻】

[1] 葉康濤,臧文佼.外部監督與企業費用歸類操縱[J].管理世界,2016(1):121-128.

[2] 張嘉興,傅紹正.內部控制、獨立審計與國企費用歸類操縱[J].北京工商大學學報,2017,32(3):76-84.

[3] CHENG Q,LEE J,SHEVLIN T. Internal governance and real earnings management[J].The Accounting Review,2016,91(4):1051-1085.

[4] 梅潔,葛揚.國有企業管理層在職消費的政策干預效果研究——基于2012年“八項規定”出臺所構建的擬自然試驗[J].經濟學家,2016(2):75-83.

[5] 牟韶紅,李啟航,陳漢文.內部控制、產權性質與超額在職消費[J].審計研究,2016(4):90-98.

[6] 楊蓉.“八項規定”高管控制權和在職消費[J].華東師范大學學報(哲學社會科學版),2016(1):138-148.

[7] 姜付秀,朱冰,唐凝.CEO和CFO任期交錯是否可以降低盈余管理[J].管理世界,2013(3):158-167.

[8] CREMERS K J,MARTIJN GRINSTEIN Y. Does the market for CEO talent explain controversial CEO pay[J].Review of Finance,2014,18(3):921-960.