上市公司財務指標與股票價格相關關系研究

2018-03-28 02:37:37楊利紅李廣靜賀淑紅

會計之友 2018年5期

楊利紅 李廣靜 賀淑紅

【摘 要】 財務指標是總結和評價財務狀況和經營成果的相對指標,在一定程度上反映了公司的價值,進而在影響投資者行為的同時也影響了股票價格。以我國家電行業27家上市公司為研究樣本,分別從償債能力、營運能力、盈利能力、發展能力四個方面選取了14個財務指標,通過因子分析法提取公因子,并將公因子和股票價格進行相關性分析;在此基礎上,運用回歸分析法對我國家電行業上市公司財務指標與股票價格相關關系進行研究。結果表明:家電行業上市公司的盈利能力和發展能力指標與股票價格存在正相關關系,而償債能力和營運能力指標與股票價格不相關。文章的研究結論可以為投資者的投資決策提供一定的參考。

【關鍵詞】 家電行業; 財務指標; 股票價格

【中圖分類號】 F275.5 【文獻標識碼】 A 【文章編號】 1004-5937(2018)05-0071-06

一、引言

20世紀80年代以來,人們的消費觀念和物質基礎相較以前有了很大的改善,以家用電器為代表的耐用消費品開始進入大眾家庭,并且迅速成為社會消費熱潮。在這一熱潮的推動下,該行業發展前景極為樂觀。為了滿足人們日益增長的美好生活需要,在將來會有越來越多的高端家用電器,家電行業未來發展空間較大,因而投資者在進行投資時應著重關注該行業,為投資做準備。

證券市場是發行和買賣各種有價證券的場所[1]。我國自20世紀90年代初成立證券交易所以來,通過近30年的迅猛發展,滬、深兩市上市公司總數急劇增加。依據相關調查顯示,滬、深兩市上市公司總數在2017年1月達到3 052家。面對迅速擴張的證券市場規模,投資者可選的股票也在急劇增加,如何選取有利的投資對象,讓自己持有的資金增值是我們目前面對的難題。

財務指標是剖析財務情況和運營效果的指標[2]。運用這些指標剖析企業財務情況和運營效果,可以使投資者對其經濟效益狀況的判斷更準確,使得其在進行投資決策時更有把握[3]。隨著家電行業的不斷壯大,該行業的投資價值越來越受到人們的關注。財務指標可以幫助投資者更加準確地預測股價的變動趨勢,因而它可以為投資者的投資決策提供一些可靠的依據。

二、文獻綜述

近年來,上市公司財務指標與股票價格相關關系越來越受到學者的關注,成為研究的熱點,學者們相繼對此問題進行了研究。戴慶文[4]以A股394家上市公司為研究對象,發現每股收益和凈資產收益率都對股價的影響較大。姚文英等[5]以74家鋼鐵公司和82家房地產公司作為研究對象,建立回歸模型,結果表明:每股收益、凈資產收益率、存貨周轉率與股票價格具有顯著的正相關關系,而資產負債率與股票價格具有顯著的負相關關系。劉桔林[6]通過分析滬深兩市60家上市公司的財務指標和股票價格相關性發現,每股收益、總資產報酬率與股價存在顯著的正相關關系,而營業收入增長率與股價不存在相關關系。王碧芳[7]運用多元回歸分析法對臺灣地區16家金融控股公司財務指標對股票價格的影響進行了實證分析,發現獲利及成長性的指標對股票價格具有顯著影響。李建軍[8]運用回歸分析法對我國滬深兩市1 354家上市公司進行實證分析,發現股價與每股收益具有顯著的正相關關系,與長期負債比率具有顯著的負相關關系。符勇強[9]借助多元線性回歸分析法對生物制品行業上市公司財務指標與股價進行研究發現,盈利能力對該行業股價的影響最大,其次是營運能力,最后是償債能力。楊艷林[10]通過分析我國電力行業53家上市公司財務指標對股票價格的影響發現,成長能力和盈利能力對股價具有積極的影響,營運能力和償債能力對股票價格具有消極的影響。

綜上所述,雖然學者們對上市公司的財務指標與股票價格相關關系的研究取得了豐富的研究成果,但是對于家電行業上市公司的相關研究幾乎沒有。因此,本文將以家電行業上市公司為研究對象,采用實證分析法建立相關的模型,對其財務指標與股票價格相關關系進行研究,以期為投資者對家電行業的投資決策提供一定的參考。

三、樣本數據說明

(一)樣本的選擇

本文選取在滬、深兩市上市的家電類企業作為研究樣本,為了使研究結果更為準確,在選擇樣本時遵循的原則為:剔除ST類的公司、2013年以后上市的公司和數據缺失的公司,經上述篩選后,該行業有27家上市公司滿足條件,因而這27家公司就是本文的研究樣本。

(二)數據的選擇

本文在數據的選擇方面參考了已有的研究成果,其遵循的原則如下:

自變量:本文將篩選后的27家上市公司近三年的(2013—2015)財務指標的平均值作為自變量。

因變量:以2014—2016年股票價格的平均值為因變量。因為年度財務報告并非在當年公告,而是在次年的4月30日前公告,這意味著其財務信息對股價的影響定是在公告日之后才可反映出來。因此,本文因變量即股票價格選用次年5月份收盤價的平均值作為當年的股票價格。

四、模型設計及研究假說

(一)指標的選取

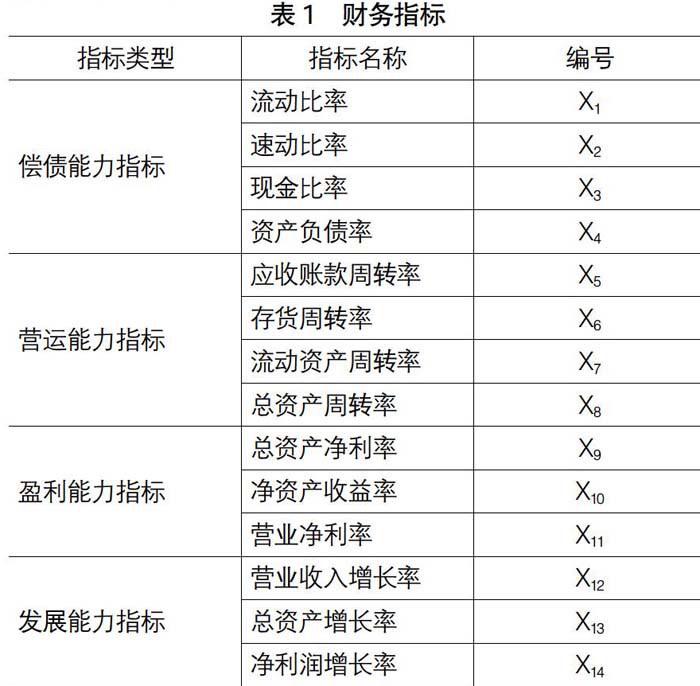

本文根據前人的研究分別從四個不同的方面選取了家電行業上市公司14個財務指標,具體為償債能力和營運能力分別選取4個,盈利能力和發展能力各選了3個指標。如表1所示。

(二)模型的構建

依據因子分析可知,主成分分析是將多個變量指標轉化為少數幾個綜合指標,而這幾個綜合指標稱為公共因子,設選取的財務指標為Xi,則因子分析模型為:

Xi=a1F1+a2F2+…+aiFm+ε (1)

其中,X(i=1,2,…,n)為所選擇的財務指標變量,Fi(i=1,2,…,m)為公共因子,a(i=1,2,…,n)為系數,ε為特殊因子。Fi代替Xi作為自變量進行回歸分析時,Fi的得分值計算公式如下:

Fi=b1X1+b2X2+…+bjXi (2)

其中,b(j=1,2,…,n)為成分得分系數。

假如Y即股票價格與本文所選的財務指標之間有相關關系,則Y與Fi——公共因子之間的多元回歸線性相關關系如下:

Y=c0+c1F1+c2F2+…+ckFm+u (3)

其中,Y為股票平均價格,c(k=1,2,…,n)為回歸分析系數。

(三)研究假設

針對我國家電上市公司財務指標與股票價格是否相關,本文提出假設1—假設4。

假設1:家電行業上市公司償債能力與股票價格正相關。

假設2:家電行業上市公司營運能力與股票價格正相關。

假設3:家電行業上市公司盈利能力與股票價格正相關。

假設4:家電行業上市公司發展能力與股票價格正相關。

五、實證分析

(一)因子分析

1.KMO和Bartlett檢驗

本文的樣本數據選取我國家電上市公司近三年(2013—2015)的財務指標,并以此為依據進行分析,其具體結果如表2。

由表2可知,KMO=0.683,這意味著樣本數據適用因子分析,而且巴特利球體檢驗也表達了相同的信息,Sig.=0.000,可以進行因子分析法研究。

2.數據分析

(1)公因子方差表

公因子方差又叫共同度,是指原始變量所包含的信息能被提取的公因子所解釋的程度。通常認為當共同度達到0.4時,公因子就可以解釋該變量。由表3可以看出,除了存貨周轉率的方差值為0.591外,其余變量的方差被公因子解釋的程度都達到0.7以上,這說明本文所提取的公因子替代原始變量后,能夠很好地保留原始變量的信息。

(2)解釋的總方差表

由表4可知,成分編號在第一列,之后每三列可以看作一欄,各欄依次為初始特征值、提取平方和載入及旋轉平方和載入,而每欄中的三列分別是特征值、方差貢獻率和累計方差貢獻率。

從表4可知,本文選取了5個公因子作為初始因子,選取原則——特征值>1。由表4數據可知,旋轉前的5個因子對整體方差的解釋程度依次為34.844%、21.174%、14.453%、9.685%、7.795%,累計方差貢獻率達到了87.951%;旋轉后的5個因子對整體方差的解釋比例分別為26.234%、25.756%、14.213%、13.464%、8.283%,累計貢獻率為87.951%,表明所提取的5個因子可以解釋總方差的87.951%,因此這一解釋力度很大。

(3)旋轉后的因子載荷矩陣

由表5可知,公共因子有5個,分別為Fi(i=1,2,3,4,5),F1在總資產凈利潤率、凈資產收益率、總資產增長率、凈利潤增長率上有較大的載荷,所以其反映的為以上這些信息;F2在流動比率、速動比率、現金比率、資產負債率上有較大的載荷,因此其反映的為以上這些信息;F3在營業凈利率和營業收入增長率上有較大的載荷,因此其反映的是以上這些信息;F4在存貨周轉率、流動資產周轉率和總資產周轉率上有較大的載荷,因此其反映的是上述這些信息;F5在應收賬款周轉率上有較大的載荷,所以其反映的就是應收賬款周轉率。

運用軟件SPSS 17.0得到成分得分系數矩陣,根據得分系數矩陣直接寫出表達式如下:

F1=-0.026X1-0.039X2-0.038X3-0.029X4+0.028X5-

0.054X6+0.077X7+0.028X8+0.276X9+0.274X10+

0.055X11+0.250X12+0.285X13+0.062X14

F2=0.273X1+0.250X2+0.266X3-0.253X4-0.014X5-

0.186X6-0.008X7-0.028X8+0.001X9-0.063X10+0.029X11+

0.001X12-0.053X13-0.044X14

F3=0.037X1+0.079X2-0.133X3+0.091X4+0.015X5+

0.009X6-0.064X7-0.004X8-0.031X9+0.035X10-

0.496X11-0.013X12+0.023X13+0.491X14

F4=0.034X1-0.018X2+0.087X3-0.058X4-0.011X5-

0.433X6+0.494X7+0.425X8+0.077X9-0.002X10+0.074X11+

0.100X12+0.052X13+0.002X14

F5=0.005X1+0.070X2+0.107X3+0.310X4+0.848X5+

0.001X6-0.100X7+0.078X8+0.082X9+0.100X100.005X11-

0.119X12+0.032X13+0.031X14

由上述五個公式,可得出公司的償債能力、營運能力、盈利能力、發展能力四個方面降維后的數據。分別經計算得出每家上市公司關于Fi(i=1,2,3,4,5)的數值,并對其進行相關性檢驗。

(二)相關性分析

由于多元回歸中會牽涉多個自變量,因而,回歸分析前對因變量和自變量之間的相關分析可以幫助我們剔除它們之間由于存在精確相關或高度相關而引起的多重共線性對實證結果造成的影響。對于本文實證所涉及到的因變量和自變量做出的相關性分析結果如表6。

從表6相關性分析可知,F1和F5分別與Y在0.01和0.05的水平上顯著相關,表明F1和F5對Y(股票價格)有較大影響;而F2、F3、F4與Y的關聯性較小,所以在下列回歸分析中剔除F2、F3、F4,只選擇F1和F5與Y做回歸分析。

(三)回歸分析

1.描述性分析

由表7可知,對于所選擇的27家上市公司,Y(股票價格)的均值與標準差分別為16.938和11.027,表明所選樣本公司的Y(股票價格)波動比較大;F1的均值與標準差分別是-0.953和2.668,表明所選的27家樣本公司的F1值波動很大,即總資產凈利潤率、凈資產收益率、總資產增長率、凈利潤增長率這四個財務指標波動很大;F5的均值與標準差分別為16.070和25.633,表明所選27家上市公司的F5值波動比較大,即應收賬款周轉率波動比較大。

2.多元線性回歸的擬合優度

表8反映的是該回歸方程優劣的統計變量。R為復相關系數,是衡量模型中自變量與因變量之間線性回歸的密切程度的指標。R取值范圍為0—1,R>0.5,這意味著模型的擬合度良好。從表8可知,R為0.561超過0.5,那么就有56.1%的預測值與原數值吻合,表明此模型的數值匹配程度比較好,R平方值為0.315,說明自變量能夠對因變量的解釋程度達到31.5%,這意味著在本文所設計的模型中自變量可以線性反映因變量。總之,所構建的模型是合理的能夠被采納的;Durbin-Watson統計量是2.148,約為2,不會出現偽回歸現象,數值間是各自獨立的,沒有影響的關系,這也就更加肯定了本研究模型設計的合理性;Sig.F更改=0.011<0.05,表明通過顯著性檢驗。

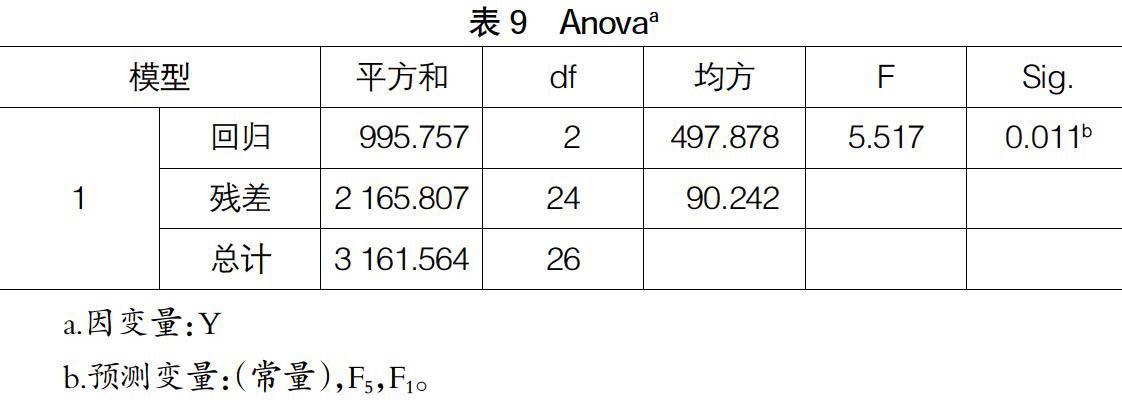

3.回歸方程的顯著性檢驗

由表9可知,F統計量為5.517,Sig.為0.011<0.05,這說明回歸方程中F1、F5聯合起來對Y產生的影響較大,同時也意味著至少存在一個解釋變量與被解釋變量具有關聯性,即本研究建立的模型是有意義的。

4.回歸方程的系數表

從表10可以看出,F1的Sig.=0.048<0.05,且t值為2.080>0,則表明其與Y在0.05水平上顯著正相關;F5的Sig.=0.120>0.05,則說明其不能對Y產生影響。據此,得出這個多元線性回歸方程為:

Y=16.400+1.569F1+u

(四)實證分析結論

經過上述分析可以得出的結論如下:

1.F1與Y即股票價格有線性相關關系,且F1的系數為正,即F1與Y正相關;F3與Y沒有線性相關關系。

F1代表了的財務指標分別為:總資產凈利潤率、凈資產收益率、總資產增長率和凈利潤增長率,即F1反映的這4個財務指標與Y有正相關關系;F3反映了營業凈利率和營業收入增長率這兩個財務指標,說明F3反映的這兩個財務指標與Y——股票價格之間沒有相關關系。總體來看,假設3與假設4成立。

2.F2、F4、F5與Y即股票價格沒有線性相關關系。F2、F4、F5代表了流動比率、速動比率、現金比率、資產負債率、存貨周轉率、流動資產周轉率、總資產周轉率、應收賬款周轉率這十個財務指標,這十個財務指標與Y沒有相關關系。因此,假設1與假設2不成立。

六、研究結論及投資建議

(一)研究結論

依據上文對27家樣本上市公司的剖析,可得出的相關結論如下:

1.家電行業未來發展前景比較樂觀

本文依據對27家家電類研究樣本的實證分析可以得出,家電行業的營業利潤和銷售情況一直處于增長的狀態。同時在當前的經濟環境下,中國已經進入了消費結構逐步轉型、消費需求急速增加和消費推動經濟增長的基礎作用逐漸擴大的關鍵時候,在不久的將來,我國家電行業很可能會進入高品質化、健康化和智能化的時代。因此,該行業未來前景較為樂觀。

2.家電行業上市公司的償債能力與股票價格不相關

本文依據對27家家電類研究樣本的實證分析可以得出,家電上市公司的償債能力與股票價格沒有相關關系。公司的償債能力是公司安全的基本保障,對公司此方面的分析能夠幫助我們在一定程度上知曉公司償還債務的能力,但是在本文中償債能力對股票價格沒有影響,一方面,這可能是由于我國投資者對于反映家電行業上市公司的償債能力不夠重視,且中國家電行業當前正處于成長期;另一方面,這可能與數據質量、樣本容量、行業或者其他因素有關。

3.家電行業上市公司的營運能力與股票價格不相關

本文依據對27家家電類研究樣本的實證分析可以得出,該行業上市公司的營運能力與股票價格沒有相關關系。企業的營運能力為企業運用資產獲得利潤的能力。這項結論的得出可能是由于以下兩個原因。其一,可能是由于我國投資者沒有重視該行業上市企業的營運能力;其二,這可能與數據質量、樣本容量、行業或者其他因素有關。

4.家電行業上市公司的盈利能力與股票價格正相關

本文依據對27家家電類研究樣本的實證分析可以得出,家電類上市企業的盈利能力與股票價格有正相關關系。盈利能力一般來說就是指公司獲得利潤的能力,它與企業所有者的投資報酬緊密相連,因而股票價格會受其影響而變動。

5.家電行業上市公司的發展能力與股票價格正相關

本文依據對27家家電類研究樣本的實證分析可以得出,家電上市公司的發展能力與股票價格有正相關關系。其原因為,發展能力是公司的發展潛力和經營前景,在某種程度上關系到投資者將來的投資報酬,所以股票價格會受其影響而變動。

(二)投資建議

依據上文對我國家電上市公司因變量與自變量相關關系的研究結果,本文提出以下投資建議:

1.投資者應重點關注公司的盈利能力

股東財富最大化與公司價值最大化具有同步性。依據上文實證部分的剖析可知,總資產凈利潤率和凈資產收益率與股票價格呈顯著正相關,說明這兩個指標在一定程度上影響股價的定位及波動。因此,投資者的投資對象如果是家電上市公司時,應對這兩個財務指標重點關注。

2.投資者應重點關注公司的發展能力

企業的發展能力代表企業的發展潛力和經營前景,對股東報酬有一定的影響。在研究中,總資產增長率和凈利潤增長率與股票價格呈顯著正相關,說明這兩個財務指標在某種程度上影響股價的定位及波動。因此,投資者如果選取家電上市公司為增值對象時,應重點關注這兩個財務指標。

3.投資者應提高自身的綜合分析能力

依據上文實證部分的剖析可知,企業的盈利能力和發展能力與股票價格有線性相關關系,而償債能力和營運能力與股票價格沒有相關關系,這可能是由于數據質量、樣本容量、行業或者其他因素造成的偏差。因此,投資者的投資對象如果是家電上市公司時,投資者還應關注企業披露的其他數據資料,提高綜合分析能力,為做出更為準確的判斷提供保障。

4.投資者應關注國家政策對家電行業的影響

近年來,我國又陸續發布了“家電能效領跑者制度”“節能家電激勵政策”“電器經營者將被納入召回責任鏈條”等相關政策,這些政策都說明國家正在積極地鼓勵家電行業提高家用電器的質量及提倡節能。因此,該行業未來的發展勢必會更好。這將使得更多的投資者選擇家電行業,最終使該行業的投資價值越來越高。因而,投資者對國家出臺的家電行業相關的政策應多加關注,從而抓住機會,做出正確的投資決策。

【參考文獻】

[1] 郭延江,邱景忠,楊建良,等.證券投資與管理[M].北京:北京交通大學出版社,2007:23-41.

[2] 于洋,趙璟.股價泡沫檢驗及財務指標與股價的相關性研究[J].統計與決策,2017(4):170-172.

[3] 黃燕輝,高智明,陳學識.公司財務對股票價格影響的實證研究——基于滬市718家上市公司的面板數據模型分析[J].云南財經大學學報,2016,32(2):149-154.

[4] 戴慶文.我國上市公司股價收益率的影響因素分析[J]. 會計之友,2012(10):114-116.

[5] 姚文英,王飛飛.上市公司財務指標對股票價格影響的實證研究——以鋼鐵和房地產板塊為例[J].會計之友,2014(2):60-62.

[6] 劉桔林.上市公司主要財務指標與股票價格相關性實證分析[J].學術論壇,2014,37(2):67-70.

[7] 王碧芳.金融控股公司財務指標與股價相關性研究——以臺灣為例[J].技術經濟與管理研究,2014(1):75-79.

[8] 李建軍.上市公司股票價格與財務指標相關性分析[J].華中農業大學學報(社會科學版),2014(5):138-143.

[9] 符勇強.探討上市公司財務能力與股價之間的關系——以生物制品行業上市公司為例[J].價值工程,2016,35(19):22-25.

[10] 楊艷林.上市公司財務指標對股價影響的實證研究——以電力行業為例[J].中外企業家,2016(6):19-20.