高管股權激勵對盈余管理的影響研究

2018-03-29 02:59:12邵琦

商情 2018年8期

邵琦

【摘要】本文選取2013—2015年我國上市企業數據,使用實證研究法來探究高管股權激勵對真實盈余管理的影響,以及企業社會責任作為中介作用對二者關系的影響。研究表明,股權激勵與真實盈余管理呈倒U型關系;企業社會責任與真實盈余負相關。企業社會責任在股權激勵與真實盈余管理的關系中起部分中介作用。研究結果有助于完善高管薪酬激勵制度。

【關鍵詞】高管股權激勵;企業社會責任;盈余管理

一、引言

為減少股東與管理層之間的代理沖突,企業建立了基于盈余指標的激勵契約,使得高管在追求個人利益的同時能夠提高公司業績。但不可忽視的是高管是有限理性經濟人這一特性,高管有可能會為了獲得更多的個人利益而進行盈余管理,從而忽視了公司全局的長遠利益。

在可持續發展的經濟發展模式下,企業承擔社會責任已經成為現代企業的一種硬性要求。CSR使得管理者增加對利益相關者的關注,減輕信息不對稱的程度。企業履行社會責任可能會影響企業的管理模式,并會改善一些因忽視相關者利益而產生的管理問題。

二、理論分析及研究假設提出

(一)高管股權激勵與盈余管理

高管薪酬激勵是一種基于薪酬的激勵手段,它將高管自身的薪酬與公司績效掛鉤,激勵高管通過創造公司價值,來獲得更高的個人收入。盈余管理是指在會計準則規定的范圍內,管理層為了把最終財務報告所顯示的盈余水平調整到期望報告的盈余水平,他們會采取采取會計或非會計手段。目前大多數文獻以應計盈余管理為主,但是隨著會計準則的完善,以及審計與監管的加強,管理者更傾向于進行真實盈余管理。

高管股權激勵與盈余管理主要研究結果如下:Erickson(2006)對股權激勵的研究表明,高管的股權激勵不會導致公司進行盈余管理。Bartov(2004)經實證研究發現公司的經營業績在高管行使股票期權前后發生明顯變化,表明高管操作了盈余。

在國內研究中,戴云、劉益平(2010)認為薪酬激勵越多,高管傾向進行盈余管理,高管持股比例與盈余管理關聯性并不大:袁知柱,郝文瀚,王澤燊(2014)發現管理層持股與真實盈余負相關;路軍偉,韓菲(2015)的研究表明管理層持股增強了高管進行應計盈余管理的偏好,弱化了進行真實盈余管理的偏好。

雖然高管持股使得高管與公司長期目標保持一致,降低了盈余管理的可能性。但是,因我國股權激勵政策實施的較晚,我國企業目前普遍存在高管持股水平較低的情況。而低水平的股權激勵有可能會使高管個人利益無法與公司利益達成一致,高管更傾向于進行盈余管理行為增加自身收入。只有激勵水平達到一定程度時,股權激勵才能發揮對盈余管理的抑制作用。由此提出以下假設:

H1:高管股權激勵與真實盈余管理呈倒U型關系

(二)企業社會責任

自Sheldonl924年首次提出企業社會責任概念后,相關的研究文獻越來越多,但是學者們并沒有給出CSR的統一定義,CSR對不同的學者而言有不同的定義。

目前,被廣泛認可的定義是Carroll在1979年的提出的:“企業在特定的時期內,社會對企業擔負主要包括經濟責任、法律責任、倫理責任和慈善責任的期望”;1994年Carroll在之前的基礎上加入了對利益相關者(股東、員工、顧客、競爭者、供應商、社會等)的責任。國內學者陳可,李善同(2010)也采用了同樣的觀點,他認為企業社會責任是指對所有利益相關者的責任。

本文將基于利益相關者理論,采用Clarkson(1995)和陳可,李善同(2010)等的觀點,把企業社會責任劃分為對股東的責任、對員工的責任、對社會的責任、對供應商、客戶和消費者的責任、對環境的責任。

(三)企業社會責任、高管股權激勵與盈余管理

基于利益相關者理論,要求企業不能只追求股東利益最大化,還應當注重其他利益相關者的利益。以Mc Guir(2003)的研究為例,其研究結果表明,CSR的劣勢和高管的短期激勵呈正相關關系,和高管的長期激勵呈負相關關系;Mahoney和Thorn2006年的實證研究結論是津貼以及股權與CSR正相關。在劉小霞和江炎駿(2011)的研究結果表明盡管高管持股對企業的社會目標沒有明顯的影響,但股東可以通過調整企業高管激勵機制來影響企業的CSR程度。

國內外的一些學者對CSR和盈余管理之間的關系進行了多角度的分析,得出不同的結論。Scholtens認為主動履行CSR的公司的企業文化是道德型的,這一類型的企業較少進行盈余。鐘向東等人研究表明CSR在一定水平上能夠遏制盈余管理。鄧學衷等(2011)提出企業履行CSR可以減少管理層利用信息的機會,其實證研究表明CSR顯著抑制盈余管理:劉華等(2016)的研究均證明CSR履行水平的提高,有助于抑制企業的盈余管理行為。宋巖等人(2017)認為CSR會抑制真實盈余管理。

由此提出以下假設:

H2:高管股權激勵負向影響企業社會責任

H3:企業社會責任在高管股權激勵對真實盈余管理的影響中起中介作用

三、研究設計

(一)樣本與數據來源

本研究選擇2013年至2015年A股上市公司(剔除金融行業)中采取股權激勵的企業作為研究對象。按以下標準進行篩選:(1)剔除ST、*ST的上市公司;(2)剔除未完整披露財務信息的公司:(3)剔除數據極端異常或缺失的公司。最終本文得到有效樣本3575個。

(二)變量衡量

參考國內學者的已有研究,用高管年末持股數量/年末總股數來衡量高管股權激勵程度:真實盈余管理使用Roychowdhury模型來計算:CSR使用和訊網披露的企業社會責任評分。并選取資產負債率,資產收益率,企業成長性,行業作為本文的控制變量。

(三)回歸模型設計

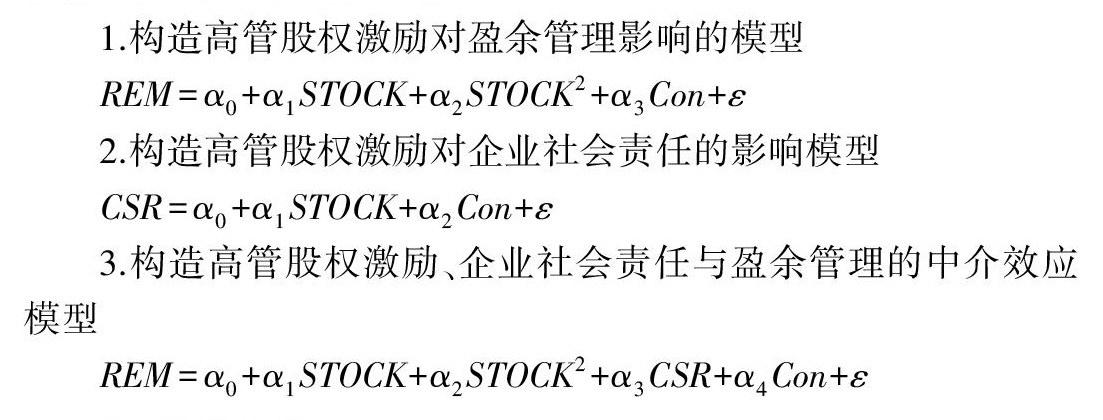

本文構建了截面面板數據的計量模型,以檢驗本文的研究假設,具體的檢驗步驟如下。

四、實證分析

(一)描述性統計

對變量進行描述性統計。STOCK的最小值為0.0000008,最大值為0.79,均值為0.09,標準差為0.15。表明樣本公司股權激勵水平差距較大。CSR的最小值為-17.04,最大值為90.87,均值為26.11,標準差為17.41,表明所選樣本的公司之間CSR水平有一定差距,同時大部分公司CSR履行水平不高。

(二)回歸分析

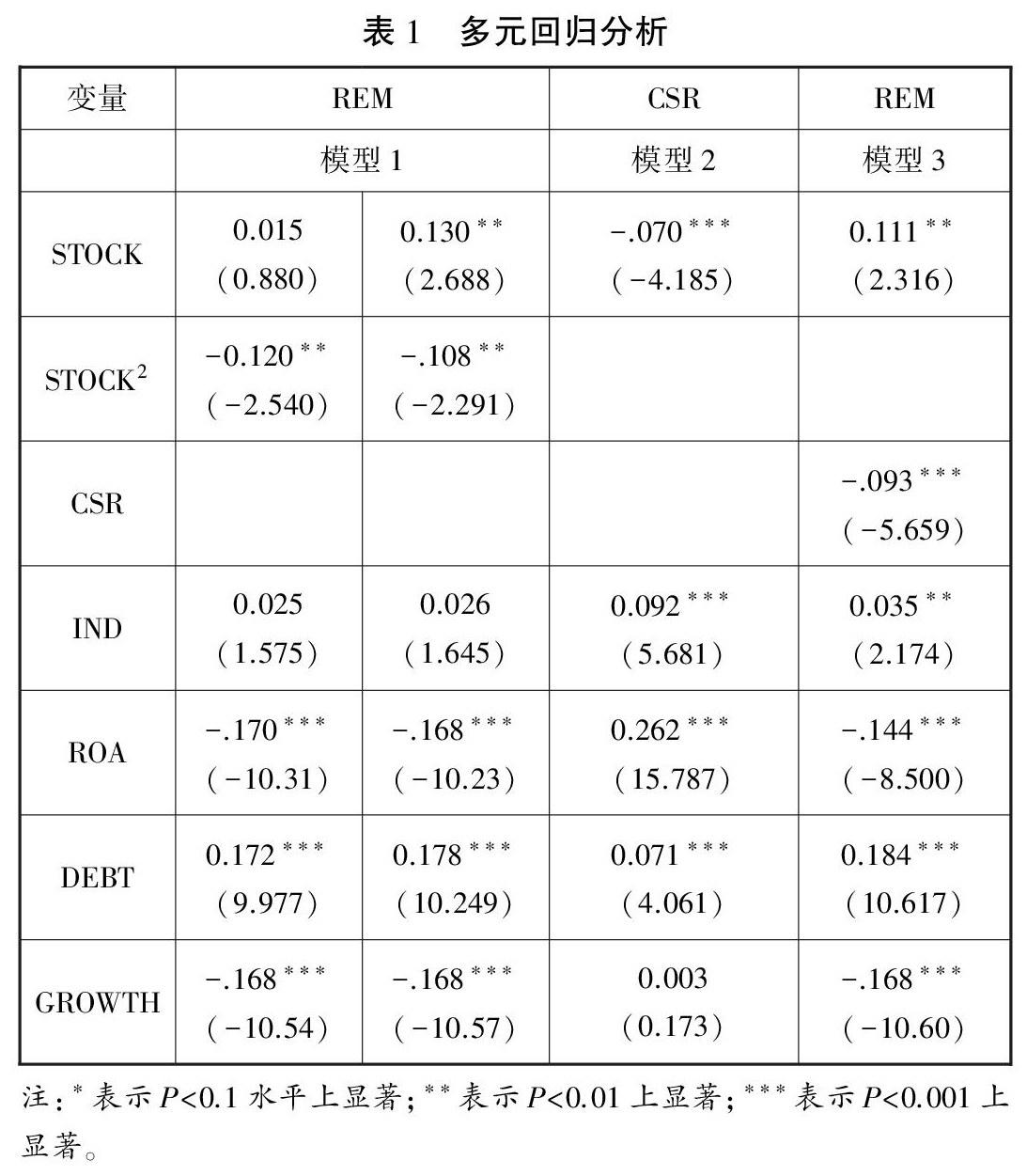

為了檢驗CSR在股權激勵對真實盈余管理的影響中的中介作用,本文借鑒溫忠麟提出的依次檢驗法。高管薪酬激勵、CSR與真實盈余管理之間的影響機制及CSR的中介效應檢驗的具體過程與結果見表1。

模型1檢驗的是H1,即股權激勵對真實盈余管理的影響。由表4第二、三列可知,股權激勵系數不顯著,股權激勵的平方項(β=-0.12,P<0.001)顯著,說明股權激勵與真實盈余管理之間是一個開口朝下的倒u型關系:假設H1得到驗證。

模型2中放人中介變量,檢驗股權激勵對CSR的作用機制。由表4可知,股權激勵的回歸系數為JB=-0.07,P<0.001;回歸系數顯著,可以繼續中介效應的下一步驗證,同時H2通過檢驗。

模型3是股權激勵、CSR與真實盈余管理的中介效應模型。在模型1的基礎上放人中介變量CSR。從表4的回歸結果可知CSR的回歸系數為β=-0.093,P<0.001。1%的顯著性水平上,CSR可以顯著地負向影響真實盈余管理行為:股權激勵的平方項回歸系數β=-0.108,P<0.05;即CSR在股權激勵對真實盈余管理的影響中發揮了中介作用,是部分中介。

五、研究結論與討論

本選取2013-2015年所用進行股權激勵的上市公司為研究對象,探究了股權激勵對真實盈余管理的影響,之后又選取CSR作為中介變量,證實了CSR在前兩者之間起中介作用,并得出以下幾個主要結論。(1)股權薪酬激勵與真實盈余管理呈倒U型關系;(2)股權激勵負向影響企業社會責任;(3)企業履行社會責任能夠抑制真實盈余管理。(4)企業社會責任在股權激勵對真實盈余管理的影響中起部分中介作用。

本文研究結論的啟示意義如下。

(一)調整薪酬激勵的方式

我國幾乎所有上市公司都采取了薪酬激勵這一措施來建立高管與股東間的利益橋梁,激勵高管通過為公司創造價值,來獲取更高的個人收益。但在公司薪酬激勵措施設置不完備的情況下可能會出現高管為獲取更高額的個人利益而進行盈余管理行為,進而損害公司的長遠利益。所以公司從長遠發展角度考慮,應該高管薪酬激勵的方式與比例份額進行調整,以防止高管為謀私利而棄公司發展而不顧。

(二)積極履行企業社會責任

履行CSR可以提升企業價值,同時履行CSR也可以抑制盈余管理行為的發生,使得公司的長遠利益得到保證,進而使公司可以提升長期價值。所以公司應該將CSR納入薪酬激勵政策之中,不再只將業績作為考評條件,可以在一定程度上降低高管進行盈余管理的可能性,從而起到抑制盈余管理的作用。