中歐制造業融入全球價值鏈水平與結構差異研究:垂直專業化分工的視角

2018-04-03 02:39:36高運勝鄭樂凱

法國研究 2018年1期

高運勝 鄭樂凱

?

中歐制造業融入全球價值鏈水平與結構差異研究:垂直專業化分工的視角

高運勝 鄭樂凱

高運勝,上海對外經貿大學國際經貿學院;鄭樂凱,復旦大學經濟學院

歐盟作為中國最大的貿易伙伴,測算中歐制造業融入全球價值鏈(GVC)程度,有利于精準衡量貿易利益與彼此國際分工地位。本文基于Wang et al.(2013)總貿易核算法(WWZ),結合WIOD 1995~2014年投入產出數據,從總體與行業層面對中歐制成品貿易垂直專業化分工水平與結構差異進行動態比較。研究表明:入世后中國制造業嵌入全球價值鏈水平總體提高,其中最終品出口的國外增加值降低,且資本技術密集產品與中間品垂直專業化指數(VSS)高于勞動密集型產品,出口商品結構得到優化。論文從增加進口歐盟中間品,并加強與歐盟企業在全球價值鏈上整合等視角給出對應建議。

[Résumé]L’UE s’impose comme le premier partenaire commercial de la Chine. Il est important de calculer son GVC pour avoir une idée précise de la division internationale du travail et des intérêts commerciaux pour différents partenaires. C’est un article fondé sur WWZ. Quand on veut procéder à une analyse dynamique du niveau de la division verticale du travail et des différences structurelles dans le commerce sino-européen des produits finis, on a aussi besoin de recourir aux données WIOD 1995-2014 pour les investissements et la production. Il s’ensuit dans notre recherche que le niveau d’insertion de la manufacture chinoise progresse globalement dans la cha?ne de valeur mondiale après son entrée à L’OMC. Les produits finis dont l’accroissement de la valeur générée en Chine occuppent une part de plus en plus importante, alors que ceux à forte intensité technologique et capitalistique, y compris le VSS, l’emporte sur ceux à forte intensité de main-d’?uvre. Autrement dit, la structure d’exportation s’améliore. Nous proposons à la fin des suggestions concernant l’augmentation de l’importation des produits intermédiaires européenns et le renforcement de la coopération avec les entreprises européennes dans la cha?ne de valeur mondiale.

GVC 垂直專業化分工 結構分解 入世

一、問題的提出

隨著現代運輸、通訊和數字技術的進步和跨國公司全球生產貿易布局的發展,生產標準化及世界貿易組織在多邊體制框架下貿易、投資自由化程度提高,國際分工從產業間逐漸向產業內和產品內過渡。產品生產地不再僅由最終產品的要素密度決定,中間產品的要素密度也能決定生產的區位選擇,使工業或制造業生產流程的各階段都能分布在成本最為低廉的地區進行。20世紀80年代后期很多國家將處于劣勢的產業分割至其他國家或地區,或將某產品的生產流程分成若干區段展開國際轉移,構成垂直專業化分工(Vertical Specialization,VS),即某國家進口他國中間產品,將其用作投入品生產中間產品或最終產品并出口至其他國家,且占據國際分工的主導地位。

與此同時根據中國商務部數據顯示:中歐雙邊貿易額也從1995年420.68億美元提高到2015年的5747.39億美元,歐盟也在2004年成為中國最大貿易伙伴,而中國也是歐盟全球最大進口來源地和貿易逆差國,但雙方貿易矛盾與摩擦日益尖銳。中國在全球生產體系中仍處于落后地位,對歐美國家貿易順差是建立在對東亞經濟體逆差的基礎上,通過將東亞零部件進口加工為最終產品向歐美出口所致。在垂直專業化分工體系中,我國比較優勢在于低附加值消費品階段,高價值的零部件生產則處于比較劣勢,專業化生產流程集中于價值鏈的中低端位置。雖然我國對歐出口的中間品和資本品競爭水平有了一定幅度提升,國際分工地位有一定改善,①但高科技中間品(零部件)主要依賴于進口,在中歐分工模式中仍然扮演“加工車間”角色,中歐商品結構并沒有顯著優化。在此背景下,中歐制造業融入GVC的垂直專業化分工水平是否有所提高?不同要素密集度產品受到影響是否相同?垂直專業化內部結構的動態變化是否帶動貿易結構優化?本文為中國充分發揮比較優勢積極參與國際生產網絡分工體系,為加快貿易方式轉變及在參與國際分工中GVC地位提升提供理論依據和實踐指導。

二、相關研究綜述

垂直專業化分工是指在全球范圍內尋找最優越的區位進行相關產品價值鏈環節的生產布點,能更充分利用各國資源稟賦差異及各生產工序環節不同的規模經濟,獲取更大的專業化生產與分工利益。事實上,世界各國間跨國貿易量飛速發展的一大重要原因則是來自于全球生產網絡下的垂直專業化分工。②不同學者將垂直專業化分工稱為“生產分段化”、“國際生產分割”、“片段化生產”、“產品內分工”等,雖然這些概念之間存在細微差別,但本論文統一歸為垂直專業化分工與貿易的研究范疇。垂直專業化程度(Vertical Specialization Share, VSS)的測算最早可以追溯到由Hummels et al.(1998,2001)提出的將國家非競爭型投入產出表和進出口貿易數據相結合的測算模型(簡稱HIY方法),并測算了OECD成員國的垂直專業化程度。③平新喬等人(2006)基于HIY方法并結合多張中國投入產出表、聯合國進出口貿易等數據首次測算了我國12個部門垂門專業化程度,并發現在1992~2003年間中國出口到美國貿易產品的垂直專業化程度有大幅度的提升,從14.77%上升到22.94%。④張小蒂和孫景蔚(2006)則利用中國的競爭型投入產出表測算得出勞動密集型行業的垂直專業化程度普遍低于資本、技術密集型行業的垂直專業化程度的結論。⑤文東偉和冼國明(2010)也在HIY方法的分析框架下測算了中國制造業垂直專業化水平,從1995年的15.1%上升到2005年的26.1%,十年間增長了72.4%,增速明顯高于OECD國家。⑥

但是HIY方法需要兩個關鍵的假設為前提:以出口和國內消費為目的的國內生產中間投入比例相等,且中間投入均來自于國外而不含國內增加值,顯然加工貿易方式深度融入垂直專業化分工體系的中國嚴重違背HIY方法所需的假設。為了克服HIY方法的不足,劉遵義等(2007)開創性地編制了能夠反映加工貿易的非競爭型投入占用表并對中美貿易差額進行重新評估分析。Koopman et al.(2012)結合中國海關貿易和投入產出數據,利用二次規劃方法得到能夠區分加工貿易和非加工貿易的非競爭型投入產出表,由于加工貿易的存在導致KWW法測出的VSS比重遠高于HIY法。⑦李昕等(2013)從全球生產供應鏈(Global Supply Chains)的角度出發,測算了增加值貿易口徑下扣除加工貿易重復計算后的中國與世界其他國家貿易量,進而采用新測算方法估算2007年中國的外貿依存度和外貿失衡度,發現中國的外貿依存度從官方統計的68%下降到31.59%,而外貿失衡度則由10.13%下降至2.11%,平均減小了50%和46%。⑧唐東波(2013)結合中國海關貿易統計數據庫和中國投入產出數據重新測算了區分貿易方式下中國各工業行業的垂直專業化程度。⑨Koopman et al.(2014)從供給方角度測量行業出口將一國總貿易出口分解為包括貿易增加值和重復計算等總共九個部分的測算方法,更加詳細分解了一國出口的垂直專業化程度。⑩樊茂清和黃薇(2014)應用了KWW法對中國進出口貿易分解并分析了中國在全球價值鏈的地位及演進過程。由于KWW方法僅僅提供了國家整體層面的垂直專業程度測算方法,而沒有提供在多邊貿易情況下,任意兩個貿易伙伴國之間的雙邊貿易以及更為細化的部門的垂直專門化程度測算方法。11為此Wang et al.(2013)、王直等(2015)在KWW法的基礎上,將各個國家及部門之間的異質性問題也納入到投入產出模型中,提出了總貿易核算法(以下簡稱WWZ)。WWZ方法將KWW法中涉及的一國總貿易流分解法延伸至部門、雙邊以及雙邊部門層面的研究。即將KWW法中國家層面貿易區分為增加值出口、返回的國內增加值、國外增加值和重復計算的分解法延伸到國家部門產業層面的貿易出口分解。同時,依據貿易品中價值來源、最終吸收地和使用方式的不同細分為16種不同路徑,為進一步分解垂直專業化內部結構并能反映出其動態變化奠定了基礎。

在垂直專業化分工體系下,原材料與中間產品反復進出口及特定生產環節的“外包”會導致要素在不同國家流動,突破原始稟賦的瓶頸,實現國際生產要素價格均等化,發展中國家產業結構由勞動密集型向資本技術密集型轉移,實現產業結構的高級化(鞠建東和林毅夫,2004)。12經濟全球化的兩大基本表現是貿易自由化和生產體系的非一體化程度的提高,所以一方面自2001年中國加入世界貿易組織(WTO)以來,各種關稅和非關稅貿易壁壘措施大幅下降,為中國更好地參與到全球分工活動體系提供了更好地貿易自由化條件基礎。中國入世十年來貿易自由化的提升對中國企業的生產率具有積極顯著的影響,隨著中間品關稅降低從而提高了企業研發水平(田巍和余淼杰,2014);13另一方面中國也積極融入到全球生產分工活動中,已有證據表明中國加工貿易比重下降而中間品貿易在全球占比逐年提高,中國生產活動正在向GVC高端攀升,在全球生產網絡中地位有所提高(樊茂清和黃薇,2014)。全球價值鏈框架下的垂直專業化分工體系將給發展中國帶來更好的發展機遇,可以先通過從事低附加值的生產環節嵌入到全球價值鏈中,后伴隨著技術、資本的溢出效應并通過并購高附加值環節等方式實現產業升級(張宇燕和盧峰,2011)。14張翊和陳雯(2015)認為貿易開放后中間品進口能夠通過種類、數量和價格效應來影響全要素生產率,其中種類提升可以通過學習和水平效應實現,同時進口品競爭會導致生產率低的企業退出,并通過降低企業價格和加成率來影響國內中間品價格。15

歐盟作為中國最大貿易伙伴,但垂直專業化分工模式導致中國制成品出口中高技術含量中間品主要依賴進口,出口復雜度雖高,生產卻處于低端位置,存在巨額貿易順差但真實貿易利益甚少。相對于以往研究,論文不僅利用WWZ方法測算出了1995~2014年中歐制造業整體及分行業融入GVC程度進行精確測算,而且更深入分析代表不同跨國生產分工類型的垂直專業化結構進行分解研究,比較了2001年入世后貿易自由化進程是否會使中國進一步提升融入垂直專業化分工體系的水平與貿易結構的改善。

三、方法和數據

(一)測算方法

過去以往研究大多基于HIY方法或其基礎之上的測算垂直專業化程度方法,僅僅能計算出一國總出口中的國外增加值部分,即可視作一國整體的垂直專業化程度。但該類方法只能將出口分解為國內和國外增加值兩部分,而不能更加詳細的分析一國出口到其各個貿易伙伴國的垂直專業化程度。而WWZ方法將所有各個部門層面的中間品貿易量根據產地和最終使用國進行更加細致的分解,不僅能測算被不同國家不同部門的最終使用,且能夠計算多邊貿易框架下具體兩國之間的垂直專業化程度。

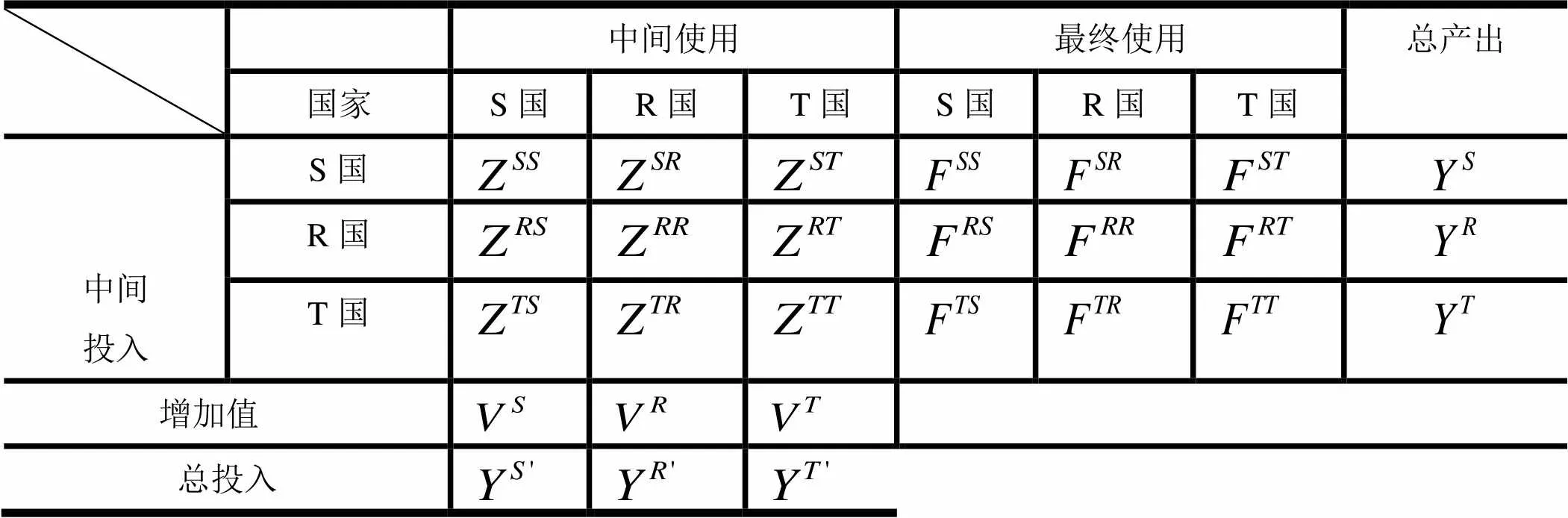

本節以三個國家為例對WWZ方法及模型進行說明,表1給出簡化的三國投入產出模型。

表1 簡化的三個國家的投入產出模型

資料來源:作者借鑒Timmer et al.(2015)的跨國投入產出表結構繪制而得。

根據投入產出原理和市場出清得的條件可以得出以下恒等式:

將公式(5)展開一國總產出根據具體的使用分解為9個部分,以下以R國產出進行分解說明其展開公式:

同理,S國出口到R國的出口可以根據途徑出口根據最終吸收地和吸收渠道分解分為以下9個部分:

一國出口包括中間使用出口和最終使用出口兩部分組成,那么R國的總出口可表示為

而S國向R國出口為

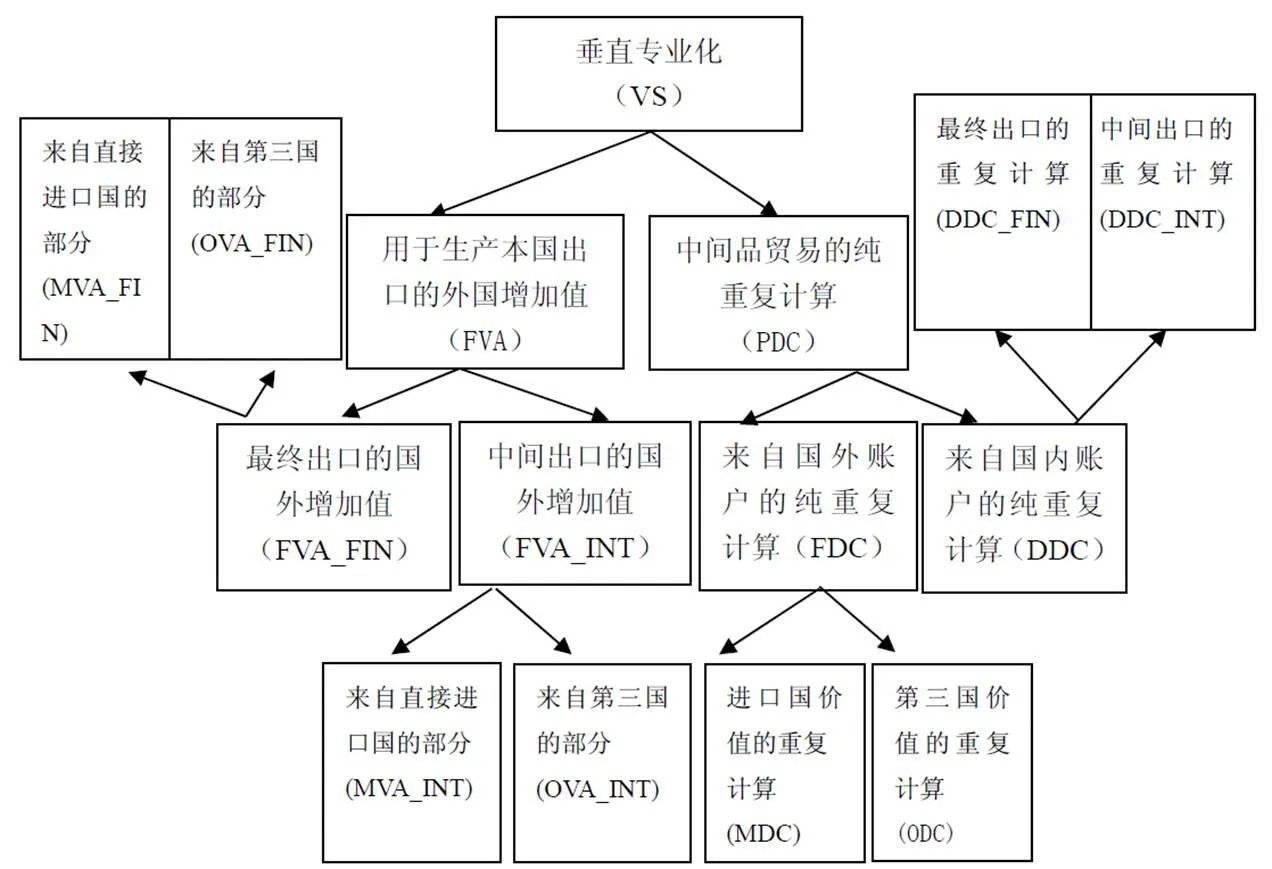

VSS=MVA_FIN+OVA_FIN+MVA_INT+OVA_INT+MDC+ODC=FVA_FIN+FVA_INT+PDC (13)

垂直專業化率是由不同的部分組成,而每個部分具有不同的經濟含義,代表著跨國分工生產的類型。一般而言當VSS中的FVA_FIN(最終產品的國外增加值)比例上升,往往意味著出口國主要參與全球價值鏈低端的最終品加工、裝配等生產活動,而當FVA_INT(中間出口的國外增加值)比例上升可能意味著該行業中間品更多出口至第三國并作為在該國最終品生產,表明出口國該行業正在發生產業升級,逐漸實現價值鏈的爬升;而PDC(重復計算部分)指當出現中間品在多國間往復貿易出現,該部分在VSS中比例的上升表明跨國生產分工合作的深化。17

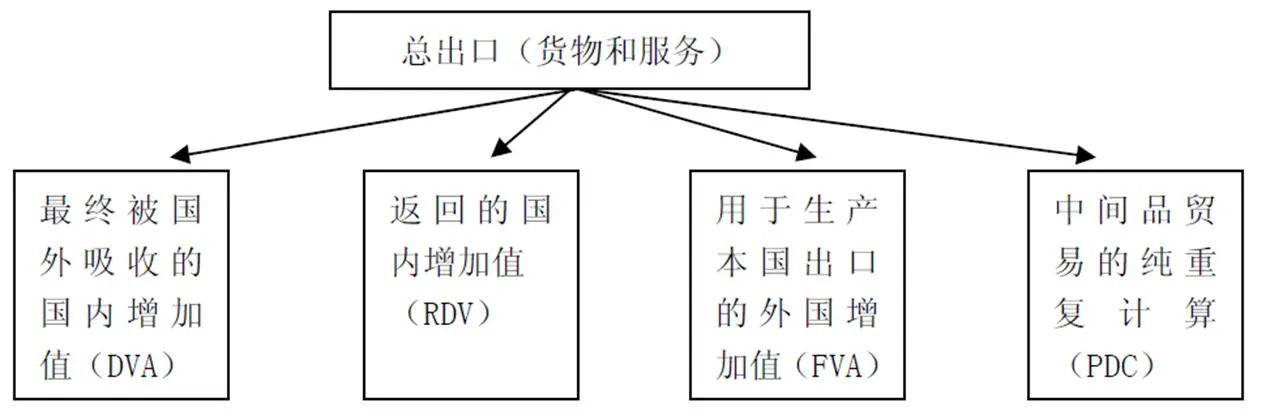

圖1 總貿易核算法的基本概念框架

資料來源:Koopman, Zhi Wang and Shang-Jin Wei.“Tracing Value-Added and Double Counting in Gross Exports.”, 104(2) 2014, p.463.

圖2 對總出口中國外增加值的分解

資料來源:Z.Wang, S.J.Wei, and K. F. Zhu ,“Quantifying International Production Sharing at the Bilateral and Secto rLevels”, NBER Working Paper 19677, 2013 November.,經過適當修改。

(二)數據來源

本文所使用的數據均來自于世界投入產出數據庫(WIOTs)2013和2016年版本,兩數據庫中樣本國家的GDP總和占全球85%以上的份額,能夠充分考慮全球經濟體活動背景下中歐貿易往來的真實情況18。論文參照Timmer et al.(2012,2016)有關兩數據庫構建的說明進行合并,并選擇分析中歐15個主要制成品工業部門GVC嵌入程度VSS及其變化19

四、中歐制造業融入GVC程度測算及變化趨勢

Antràs et al.(2013)指出,一國出口產品中的國外附加值占比含量,即垂直專業化指標(VSS),是一項應用較為廣泛的用以衡量一國參與全球跨國分工的指標。歐盟從2004年開始一直穩居我國最大的貿易伙伴國,因此測算中歐制造業融入全球價值鏈的垂直專業化分工程度及其結構動態變化,能夠更好了解我國與歐盟專業化分工的地位,為進一步優化中歐商品結構做出針對性戰略選擇。20

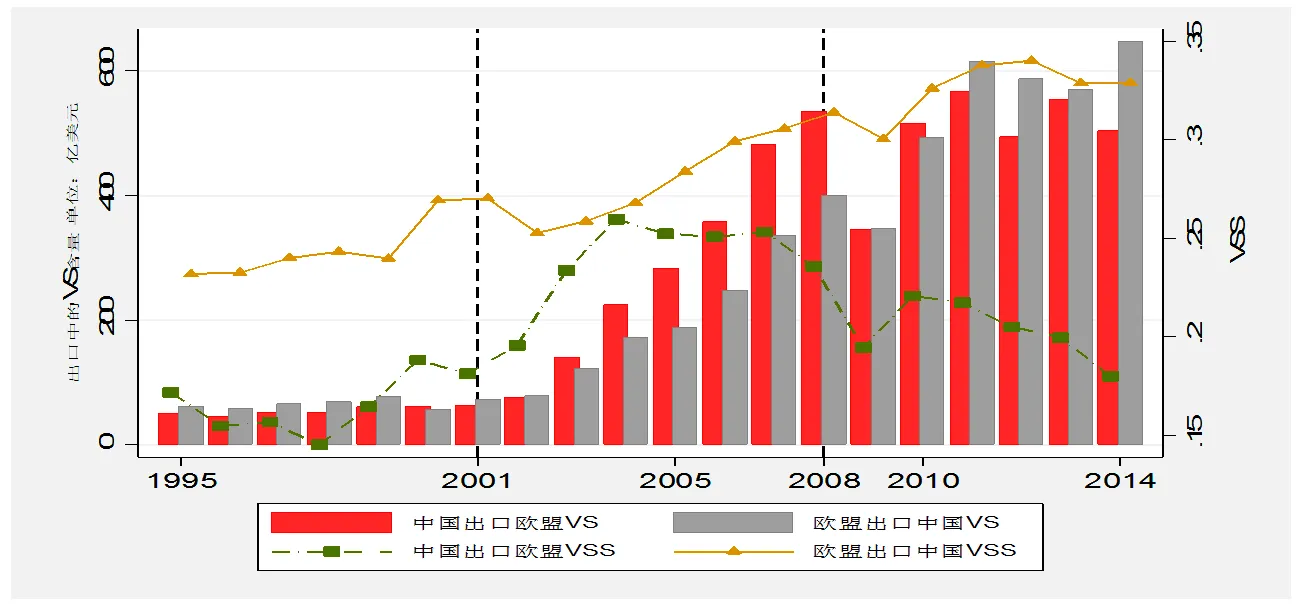

圖3反映了1995-2014年中歐雙邊商品貿易VS與VSS指數變化情況。從整體變化趨勢而言,VS值和VSS指數在研究樣本研究期間的20年中呈現上升趨勢。中國出口到歐盟的VS值從1995年的50.53億美元上升到2014年的503.84億美元,增長約9.97倍,VSS指數從0.172增長到0.181,入世后急速上升后又緩慢降低,呈現倒U形狀;而同期歐盟制成品出口到中國的VS值從1995年的60.41億美元上升到2014年的646.88億美元,VSS指數從0.232增長到0.329,說明隨著國際分工合作活動的日益加強,兩地區廣泛融入到全球價值鏈分工體系當中,但中國制成品出口中對國外增加值的依賴程度在逐步降低。

圖3中歐雙邊商品貿易VS與VSS指數變化趨勢情況(1995-2014年)

數據來源:根據世界投入產出表(WIOD)計算得出

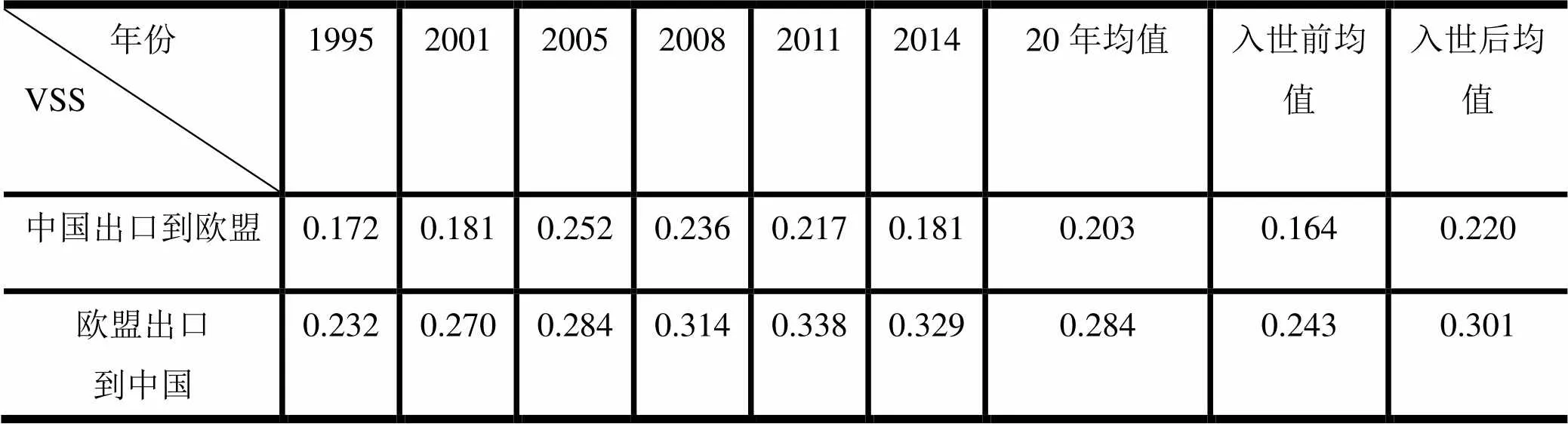

表2 部分年份中歐雙邊商品貿易的VSS指數

資料來源:根據WIOD數據庫WWZ測算方法得出。

五、中歐制造業融入GVC的垂直專業化結構差異

結合表2本文發現自2001年中國加入WTO組織以后,一系列關稅與非關稅等貿易壁壘降低和取消,雙邊分工合作更加密切,兩地區融入GVC水平得到顯著提升。中國出口到歐盟貨物貿易的VSS指數從入世前平均0.164上升到了入世后的0.220,而同期歐盟出口到中國則從0.243上升到0.301,表明歐盟在出口產品中更加好發揮各國資源稟賦優勢參與到全球化分工網絡。同時自2008年金融危機之后,雖然中歐雙邊貿易量并未明顯增長,但融入全球價值鏈的VSS指數呈現完全相反的變化,歐盟僅在金融危機發生的初期略有下降,但之后仍呈現上升趨勢,而中國現直線下降,金融危機對中國融入全球價值鏈影響程度更大。雖然通過圖3和表2能夠看出中歐雙邊參與到對方分工水平的整體程度,但垂直專業化程度構成部分中不同部分具有不同的經濟含義,代表不同的跨國生產模式及參與國際分工的廣度和深度,了解中歐制造業垂直專業化分工結構差異及動態變化,才能全面把握各自產業在全球價值鏈上的地位等相關信息。21

(一)中歐制造業融入GVC內部結構分解

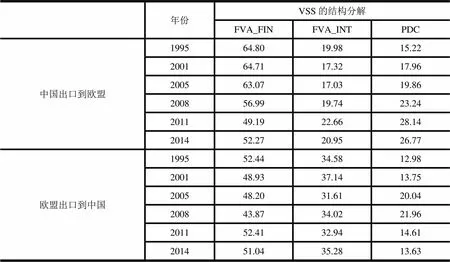

對融入全球價值鏈程度VSS組成的三部分進行動態分解,發現中歐雙邊貿易中VSS的FVA_FIN比例都在呈現下降趨勢,而FVA_INT和PDC兩部分則都有一定程度提高。可見兩國通過貿易往來,發揮自身優勢使兩國在全球價值鏈中的作用及地位均得到提升。在1995年中國出口到歐盟中的FVA_FIN占VSS比例高達64.80%,該指標遠遠高于歐盟出口到中國中的高比例值(52.44%),揭示了中國參與到全球價值鏈分工中起初依靠的是勞動密集型等價值鏈低端行業這一事實。而隨著中國逐漸融入到價值鏈程度加深,通過資本積累、技術改造升級等過程,使中國制成品出口結構得到升級優化,GVC地位也得到一定提升。但中國GVC地位依舊落后于歐盟,不過差距正逐步縮小。

在金融危機之前,中歐雙邊貿易VSS中PDC(重復計算部門)的比例均呈現上升趨勢,這往往意味著產品國際生產鏈條變長,生產最終品的中間投入品多次跨越國境,產生更多的重復計算問題。同時,無論中國出口歐盟和歐盟出口中國制成品VSS中的PDC與FVA_INT相加比例均從1995年的35.20%、47.56%上升到2014年的47.72%、48.91%,兩指標之和上升說明涉及中間品貿易的比重越來越高,中歐生產分工也呈現升級趨勢。但自2008年之后,中歐雙邊出口的PDC指標卻呈現完全相反的走勢,中國出口到歐盟PDC繼續上升,而歐盟出口到中國則下降,可能由于金融危機引致的外部需求疲軟,貿易保護主義抬頭等不確定因素綜合疊加減緩了國際分工進程。中國相對于歐盟在人口、資源等生產要素方面依舊有一定比較優勢,故中歐貿易中PDC比例變化也體現出貿易結構的差異。

表3 中歐雙邊制成品垂直專業化動態結構 (單位:% 百分比)

數據來源:WIOD數據庫根據作者計算而得。

(二)分行業分工水平及結構變化趨勢

雖然整體而言中歐制造業融入GVC專業化水平越來越高,但僅看整體的VSS指數顯然忽視了不同制造行業間的異質性,不能很好基于行業內部特征進一步展開分析。表4給出中歐雙邊制造行業的VSS指標變化情況。

數據來源:WIOD數據庫根據作者計算而得。

通過表4數據可知,中歐雙邊制成品出口中絕大多數分行業部門的VSS指數均有一定程度提高,且中國出口歐盟的VSS指數增幅也普遍快于同期歐盟出口到中國的指數。從入世前后VSS指數變化可以看出中國加入WTO后,中歐雙方國際合作更加密切,垂直專業化分工水平得到明顯提高。但中國對歐盟出口商品VSS指數提升因為進口中間品的比重越來越高,呈現出“來料加工”特征更為明顯,僅僅參與到全球價值鏈中低附加值裝配生產與分工環節。

其次,在樣本研究跨度的20年間,中國出口到歐盟垂直專業化程度均值排列前三位的是石油加工、煉焦及核燃料加工業(C7,0.291)、電氣及電子機械器材制造業(C13,0.278)和橡膠及塑料制品業(C9,0.200);歐盟出口到中國的則為石油加工、煉焦及核燃料加工業(C7,0.565)、交通運輸設備制造業(C14,0.317)和金屬制品業(C11,0.316)。而排在最后三位的則分別為前者的農林牧漁業(C1,0.064)、食品、飲料制造及煙草業(C3,0.089)、采礦業(C2,0.112);后者的采礦業(C2,0.154)、農林牧漁業(C1,0.197)、非金屬礦物制品業(C10,0.216)。結合Timmer et al.(2012,2016)對WIOD行業按要素密集度劃分22,諸如石油加工、煉焦及核燃料加工業以及交通運輸設備制造業這些資本密集型和技術密集型行業的VSS指數遠遠高于像食品、飲料制造及煙草業此類勞動密集型行業的VSS指數,也進一步說明了隨著中國入世后,關稅及非關稅形式的貿易壁壘逐步降低,貿易往來更加便利化,進口中間品技術復雜度和質量也隨之提高(余淼杰和李樂融,2016)。23另外,由于制造行業對投入要素存在的異質性,使加入WTO極大提高了技術和資本密集型行業的垂直專業化程度,而低技術含量勞動密集型行業融入GVC水平則顯著降低。

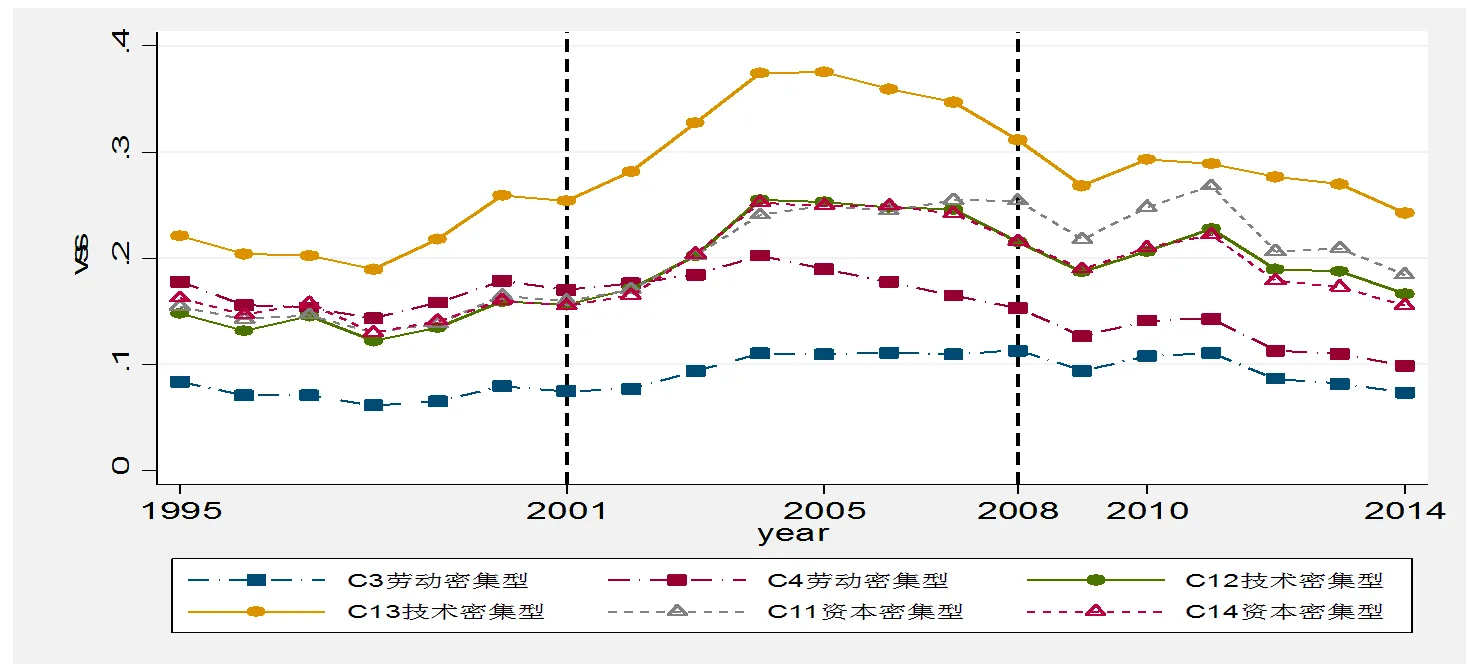

圖4 中國出口歐盟制成品貿易前六大行業的垂直專業化水平變化情況

資料來源:根據WIOD數據庫WWZ方法計算結果繪制而出。

圖4還給出中國出口歐盟不同要素密集度最主要六大行業1995~2014期間垂直專業程度的變化情況24。從時間維度趨勢看在2001年入世后以上六大行業融入GVC程度均呈現逐步上升趨勢,但受到2008年全球金融危機的影響,隨著全球貿易的下降(trade slowdown),進入所謂的貿易新常態(Hoekman,2015),25各國對外貿易活動受到了一定的制約,垂直專業化分工程度都有一定程度的下降。同時入世以來技術或資本密集型行業的垂直專業化程度增長快于勞動密集型行業的增長速度。中歐制成品貿易不同部門的垂直專業化結構變化顯著異質性某種角度體現出每個部門在全球價值鏈中的具體位置。

表5 中歐制成品兩大主要部門垂直專業化結構動態變化(單位:% 百分比)

資料來源:根據WIOD數據庫WWZ方法計算得出。

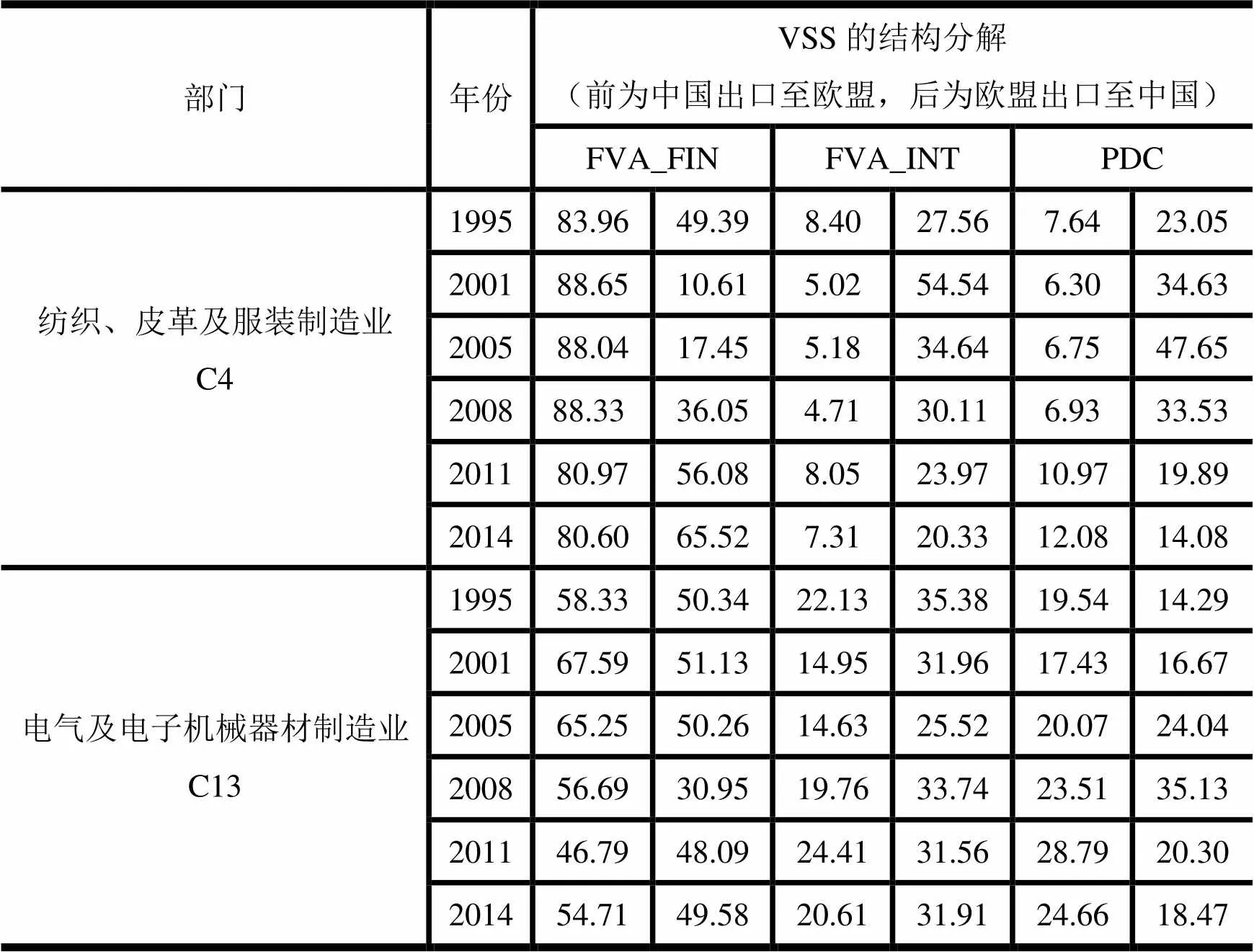

表5選取中歐盟制成品貿易中最具有代表C4部門(紡織、皮革及服裝制造業)和C13部門(電氣及電子機械器材制造業)垂直專業化構成比例的動態變化,不論是勞動密集型(C4)還是技術密集型部門(C13),中國出口歐盟FVA_FIN比例均呈現下滑趨勢,而FVA_INT與 PDC之和比例則為上升趨勢;同時歐盟出口中國FVA_FIN比例中勞動密集型產品增長迅速,而資本技術密集型型產品則相對穩定(2008年除外),FVA_INT顯著下滑,而PDC比例中勞動密集型產品出現下滑,而資本技術密集型產品卻呈現上升趨勢,這一結果和表3中歐雙邊制成品融入GVC動態結構變化趨勢基本一致。

首先,橫向比較發現中國出口到歐盟制成品部門的FVA_FIN下降與FVA_INT上升幅度均落后于同期歐盟出口到中國數值變化,表明融入全球生產網絡體系對中歐制造業產業升級速度具有差異性;其次,PDC指標含量提升表明中歐制造業融入跨國生產鏈逐步變長,進口中間品的目的是為了下一階段的出口,反復跨越國境的中間品貿易活動日益增多。中國部門C13 PDC指標遠高于部門C4,前者在2014年為24.66%,而后者僅為12.08%,其中差異反映出部門的不同特性與在GVC的地位。中國在高技能產品生產方面技術相對落后,需要依托于生產跨國非一體化來完成產品的加工生產,而勞動密集型行業具有比較優勢,大量在國內生產并出口。而歐盟出口中的制成品垂直專業化結構的相同指標動態變化較小,且PDC指標在部門C4的比例總體高于部門C13,源于歐盟國家大多在資本或技術要素行業有一定比較優勢,其自身要素資源稟賦與中國客觀情況相反。

五、結論與建議

(一)研究結論

入世標志著多邊貿易體制下中國開放型經濟發展進入全方位、多層次、寬領域的新階段,市場準入程度開放導致貿易與投資環境不斷改善,經濟轉型升級與產業鏈條的不斷拓展,與歐盟國家縱向分工互補性關系及橫向分工產品差異化程度逐步提升。入世是提升中國與歐盟國家融入GVC程度及地位的重要推動因素。

從總體水平來看,中國制成品出口歐盟VSS指數從入世前平均0.164上升到入世后得0.220,同期歐盟出口中國則從0.243上升到0.301,表明兩者均更加廣泛融入全球生產分工體系之中,但歐盟總體能夠更好發揮各自國家要素稟賦優勢來參與全球價值鏈,比中國更加深入參與國際分工。從垂直專業化的內部結構來看,中歐最終制成品出口的國外增加值比重均呈現明顯下滑趨勢,而中間品出口的國外增加值與中間品出口的重復計算比重均顯著上升,表明產品生產鏈條變長且多次跨越國境,跨國生產分工合作深化的同時,相互在全球價值鏈地位均得以提升,貿易結構得到一定程度的優化升級。從分行業視角來看,則呈現異質性增長趨勢。雙邊資本與技術密集型行業VSS指數遠高于勞動密集型產業,表明入世對高資本技術密集行業跨國生產影響更大,非一體化生產導致中間品頻繁在不同國境流轉,融入國際分工程度更深入導致其比勞動密集型產業垂直專業化率增長更快。

(二)相關建議

入世以來隨著中國貿易自由化程度的不斷推進,中歐制造業已經完全融入全球化生產與貿易體系之中。垂直專業化分工模式下中國從日韓等國進口高技術中間品,通過加工貿易方式將成品出口歐美國家,導致中國對歐美國家存在大量的貿易順差,歐美國家從中國進口大量垂直專業化程度高的產品并分享了全球生產的比較優勢。中國制造業應將中歐垂直專業化分工與貿易作為產業轉型升級的重要路徑,進一步提高中國企業在國際分工中地位和國際生產競爭優勢。

中國應進一步擴大從歐盟等西方發達國家中間品進口,既能有效降低雙邊貿易差額,緩解貿易紛爭,通過中間品進口積極參與價值鏈分工,并通過技術溢出效應和自身學習效應,逐漸進行產業升級而實現價值鏈的爬升。同時針性對在出口產品加工貿易中階段性生產、零部件和原材料等中間性產品進口、雙邊技術研發合作等環節制定一些相應的優惠政策,不僅能夠促進生產工序的完善和發展,且改變中國產業在生產鏈中低附加值、低技術的來料加工地位,及缺乏創新能力、技術獨立性和核心生產階段的局面。

中國制造業在產業結構優化升級過程中要充分注意與歐盟企業在全球價值鏈上的整合。對于紡織服裝等勞動密集型產業可以通過從具有較高品牌價值和較強競爭力的歐盟跨國企業進口中間品加工等貿易方式,加入到全球價值鏈上游的生產過程中,并通過全球價值鏈中主要核心領導企業幫助實現產品生產過程升級。對于貿易所占比重最大的技術密集性機械及運輸設備類產品,既可以通過進口歐盟技術設備有序代工為歐盟企業提供下游制成品,利用歐盟國際廠商品牌研發和營銷渠道,也可以向歐盟企業提供簡單與復雜零部件生產,積極融入國際價值鏈體系,通過產品的本土化以及零部件的制造等途徑建立起自己的競爭優勢。

(責任編輯:王迅)

① 蘇慶義:《中國國際分工地位的再評估?—基于出口技術復雜度與國內增加值雙重視角的分析》,載《財經研究》2016第6期,45頁。

② Grossman G. M.,and Helpman E., “Outsourcing in a global economy”,72(1)(2005),p. 142.

③ 本文涉及到的垂直專業化測算均考慮利用投入產出表計算的行業層面及其加總的垂直專業化程度,也有學者分解了微觀企業層面的垂直專業化程度,如Kee 和Tang(2016)、張杰等(2013)。

④ 平新喬、郝朝艷:《中國出口貿易中的垂直專門化與中美貿易》,載《世界經濟》2006第5期,6頁。

⑤ 張小蒂、孫景蔚:《基于垂直專業化分工的中國產業競爭力分析》,載《世界經濟》2006第5期,16頁。

⑥ 文東偉、冼國明:《中國制造業的垂直專業化與出口增長》,《載經濟學(季刊)》2010年第2期,482頁。

⑦ Koopman R.,and Wang Z., et al.“Estimating domestic content in exports when processing trade is pervasive”,99(1)(2012),p. 178-189.

⑧ 李昕、徐滇慶:《中國外貿依存度和失衡度的重新估算-全球生產鏈中的增加值貿易》,載《中國社會科學》2013第1期,36頁。

⑨ 唐東波:《貿易開放, 垂直專業化分工與產業升級》,載《世界經濟》2013第4期,52頁。

⑩ Koopman R., &Wang Z, et al. “Tracing Value-Added and Double Counting in Gross Exports”,104(2) (2014),:p.459.

11樊茂清黃薇:《基于全球價值鏈分解的中國貿易產業結構演進研究》,載《世界經濟》2014第2期,61頁。

12鞠建東、林毅夫、王勇:《要素稟賦、專業化分工、貿易的理論與實證: 與楊小凱、張永生商榷》,載《經濟學(季刊)》,2004第1期,32頁。

13田巍、余淼杰:《中間品貿易自由化和企業研發:基于中國數據的經驗分析》,載《世界經濟》2014年第6期,102頁。

14張宇燕、盧鋒等:《中國入世十周年: 總結與展望》,載《國際經濟評論》2011第5期,66頁。

15張翊,陳雯,駱時雨:《中間品進口對中國制造業全要素生產率的影響》,載《世界經濟》2015第9期,122頁。

16四大類為第一類是最終被國外吸收的國內增加值(DVA);第二類是返回的國內增加值(RDV);第三類是用于生產本國出口的外國增加值(FVA);第四類是中間品貿易的純重復計算(PDC)。另外該模型的詳細推導及具體細分16部分過程,請參見文獻“Quantifying international production sharing at the bilateral and sector levels”附錄部分。另外上述計算公式中的#為矩陣點乘。

17王孝松等:《貿易壁壘與全球價值鏈嵌入—以中國遭遇反傾銷為例》,《中國社會科學》2017第1期,116頁。

18由于在本研究時間跨度期間的1995-2014期間,歐盟自2000年成立后又經歷了數次東擴,基于此本文所指的歐盟為最初15國,即包括奧地利、比利時、丹麥、芬蘭、法國、德國、希臘、愛爾蘭、意大利、盧森堡、荷蘭、葡萄牙、西班牙、瑞典和英國。

19將新老版本的WIOD數據庫合并后,本文應用到的15個工業制成品部門其對應名稱分別是C1為農林牧漁業;C2為采礦業;C3為食品、飲料制造及煙草業;C4為紡織、皮革及服裝制造業;C5為木材加工及木竹藤棕草制品業;C6為造紙及紙制品業,印刷業和記錄媒介的復制業;C7為石油加工、煉焦及核燃料加工業;C8為化學原料及化學制品制造業;C9為橡膠及塑料制品業;C10為非金屬礦物制品業;C11為金屬制品業;C12為機械制造業;C13為電氣及電子機械器材制造業;C14為交通運輸設備制造業;C15為其他制造業及廢棄資源和廢舊材料加工業。

20 Antràs P., and Chor D.“Organizing the global value chain”,81(6)(2013), p. 2129.

21王直等:《總貿易核算法: 官方貿易統計與全球價值鏈的度量》,載《中國社會科學》2015第9期,120頁。

22根據Timmer et al.(2012,2016)將15個制成品行業劃分為三大類,本文與研究行業與之對應關系如下:勞動密集型行業:C1、C2、C4、C5、C5和C15;資本密集型行業:C3、C6、C7、C9、C10和C11;技術密集型行業:C8、C12、C13和C14。

23余淼杰,李樂融:《貿易自由化與進口中間品質量升級—來自中國海關產品層面的證據》,《經濟學(季刊)》2016第3期,1023頁。

24選取以上6個行業是以增加值貿易測算口徑下的中國出口到歐洲制成品中全部15個行業中排在前5位的行業。

25 Hoekman B. “The global trade slowdown: A new normal?”,(2015)working paper of VoxEU eBook, CEPR.

國家社會科學基金一般項目“垂直專業化分工體系下中歐貿易利益分配及結構調整機制研究”(批準號13BJY135);國家社會科學基金重大項目“全球大宗商品定價機制演進與國際經貿格局變遷研究”(批準號15ZDA058的)階段性研究成果。

猜你喜歡

大眾投資指南(2021年35期)2021-02-16 01:06:18

小學科學(學生版)(2020年10期)2020-10-28 07:52:12

現代經濟信息(2020年34期)2020-06-08 06:02:40

中國化肥信息(2020年7期)2020-03-19 01:54:02

上海包裝(2019年4期)2019-08-30 03:52:56

中國軍轉民(2017年6期)2018-01-31 02:22:28

消費導刊(2017年24期)2018-01-31 01:29:30

中國自行車(2017年1期)2017-04-16 02:54:14

中國鄉鎮企業會計(2015年9期)2015-12-30 16:47:21

汽車零部件(2014年11期)2014-09-18 11:57:16