公司治理與內部控制信息披露相關性研究

2018-04-03 06:23:50孫雙丁永淦

中國集體經濟 2018年11期

孫雙 丁永淦

摘要:文章選擇我國深市2014~2016年醫藥制造業公司年報披露的數據作為實證分析對象,研究公司治理與內部控制信息披露水平的相關性。股權集中度與內部控制信息披露水平呈反比。流通股占比、監事會規模、公司規模與內部控制信息披露水平呈正比。建議從股權結構上,適當減少大股東持股比例,提高社會公眾的持股比例;從公司治理上,在合理范圍內繼續擴大監事會的規模也有利于內部控制信息披露質量。

關鍵詞:上市公司;醫藥制造業;公司治理;內部控制;信息披露

一、引言

醫藥制造業企業生產特殊商品,品種繁雜、業務量多、銷售模式不同于其他單位、政府管制較多、風險大、收益高。醫藥制造業作為特殊行業,其利潤增長率一直遠高于主要行業利潤增長率,企業景氣指數與行業均值相比也偏高,引起社會質疑,因此,需要解決特殊行業各方面利益相關者的知情權。為了更好地探究內部控制信息披露的質量,本文使用內容分析法對被內部控制披露進行質量評價,從公司治理角度出發,研究二者的相互關系。

二、文獻綜述

Aboagye-Otchere(2012)指出,發達國家的研究人員關注年報中的內部信息披露及其決定性因素。Owusu-Ansah,Gouranga Ganguli(2010)對樣本數據進行檢驗,結果表明:小規模公司、不存在內部人控制、獨立董事保證獨立、董事會具有獨立的執行力等,這樣的公司自愿披露內部控制報告。

李泱(2016)發現創業板中,近60%的上市公司自愿披露內控審計報告、一部分公司主動聘請內控咨詢機構加強內控建設。

張振,李曉慶(2016)認為非國有控股,第一大股東持股比例越低,獨立董事比例越少、監事會規模越小也越傾向于掩蓋內控缺陷。但是,審計委員會的設立并沒有體現出顯著相關性。

從理論方面來看,本文參照往年文獻對內部控制披露用內容分析法按照自定義指標進行評價,結合我國近年來頒布的內部控制相關法規不斷地健全指標。在實證研究方面,選擇股權結構、治理結構來分析公司治理的內部因素與內部控制披露的關系。

三、研究假設

(一)股權結構

基于信息不對稱的原理,大股東就會傾向于減少內部控制信息披露的范圍,來侵犯小股東的權益。流通股股東為了更好地獲取公司信息,爭取知情權,更傾向于要求完善內部控制信息披露的內容。

因此提出假設1、2:股權集中度與內部控制信息披露質量呈反比、流通股占比與內部控制信息披露質量呈正比。

(二)治理結構

董事會人數對公司治理產生影響并不是一個絕對的概念,很大或者很小,都不能凸顯其在內部控制披露中的作用。本文認為在一定范圍內擴大董事會規模是可行的,對董事會責任的行使有促進作用;公司當中獨立董事占比越大,說明越來越多的非執行董事可以客觀公正地表達意見,并且希望公司自愿披露內部控制信息的意愿就更強,以維護所有利益相關者;董事會議次數召開的次數越多,說明公司在進行決策時更加謹慎合理,可能會重視內部控制信息的披露;監事會督促董事會在建立內部控制時更加完善具體,在評價時更加客觀,在披露越發全面。

因此提出假設3、4、5、6:董事會規模、獨立董事比例、董事會議次數、監事會規模與內部控制信息披露質量呈正比。

四、研究設計

(一)研究樣本與數據來源

本文研究對象來自深圳交易所醫藥制造業上市公司,選擇2014~2016年度作為研究時間段,剔除數據不完全、ST的樣本,共198家,隨機選取25家公司。本研究通過東方財富網、國泰安數據庫搜集與股權結構、公司規模、杠桿相關的信息,通過翻閱巨潮資訊網上的公司年報、內部控制自我評價報告獲取與治理結構相關的數據,并進行內部控制信息披露質量評價。本文利用SPSS19.0軟件完成計算和回歸分析過程。

(二)變量設計

1. 被解釋變量。

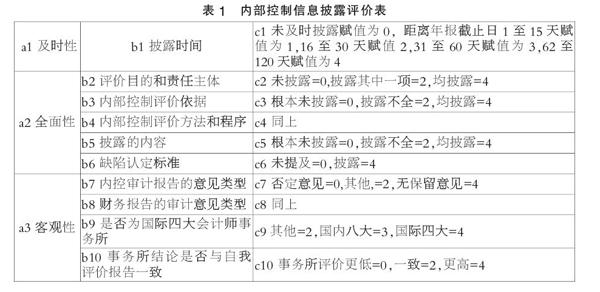

本文選取“公司內部控制信息披露指數” 作為被解釋變量,采用“內容分析法”進行量化(具體見表1)。一般情況下賦值1、0,但是考慮到賦值越細化結果越客觀,因此本文的賦值由強到弱依次為 “4 分、3 分、2 分、1 分、0 分”,同時假設十項評價指標權重相同。

內部控制信息披露指數(即 ICDC)=總分/(10*4)。

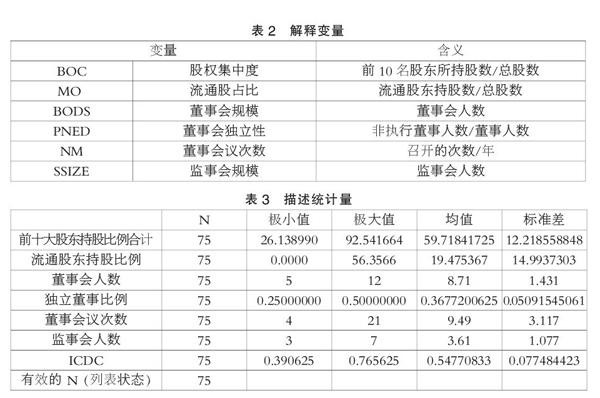

2. 解釋變量(見表2)。

(三)模型

ICDC=β0+β1*BOC +β2*MO+β3 *BODS+β4*PNED+β5*NM+β6*SSIZE+ε

五、實證與結果分析

(一)描述性統計分析(見表2)

醫藥制造業上市公司內部控制信息披露質量指數的最小值為0.39,最大值為0.77。在內控披露沒有統一標準的情況下,各個公司根據自身情況進行披露,自愿程度不同,可能由于不重視的態度或者故意隱瞞的私心,使得ICDC指標呈現差異大的特點。

1.樣本公司中前十大股東持股比例最小值為26.14%,最大值為92.54%,說明樣本總體的股權集中度差別較大。2.流通股占比最小比例為0%,均值為19.48%,樣本總體的流通股占比差別很大,醫藥制造業上市公司的流通股占比較低,說明股份很大程度上為大股東所占有,小股東所占有的比重很小。3.平均董事人數有8.71人,最少有5人,規模較為適中,可以維持現狀。4.獨立董事占比的最小比例為25%,均值為36.77%,最大、小值差距25%,尚且均符合公司法的基本規定。5.董事會會議次數的最大值為21,最小值為4,各公司存在較大的差異。6.監事會人數最小值為3,均值3.61,幾乎都處于公司法中監事會最少3人的要求,內部監管力度符合規定,但多數公司最低人數為3,監事會規模上有很大的提升空間。

(二)回歸分析

在股權結構對內部控制信息披露的回歸分析中,股權集中度系數為-0.003,Sig值為0.000,流通股占比系數為0.002,Sig值為0.000。假設1、2 都得到驗證。盡管西方理論認為股權越集中越有利于信息披露,但是由于我國國情的特殊性、醫藥制造業的行業特性,實證結果顯示,大股東權利越集中,越易出現內部人控制的問題。

董事會規模系數為-0.005,Sig值為0.461,獨董占比系數為 0.31,Sig值為0.853,董事會議次數系數為0.004,Sig值為0.184,假設 3、4、5 未得到驗證。可能的解釋是,大股東在董事會中比較權威,人數再多、獨董比例再大,也難以影響大股東的決策意向;董事會議的決策主要與公司章程、經營管理決策相關,與內部控制信息披露關系不大。醫藥制造業上市公司監事會規模系數為0.045,Sig值為0.000,與內部控制信息披露程度顯著負相關,回歸結果顯著,系數符號與預期相符,假設 6得到驗證。

六、結論與建議

本文研究得到以下結論:對于醫藥制造業這一特殊行業,上市公司股權集中與內部控制信息披露質量有顯著反向影響;流通股占比、監事會規模、公司規模,對內部控制信息披露質量的提高有顯著正向影響。 根據以上研究結論,本文提出如下建議:從股權結構上,適當減少大股東持股比例,提高社會公眾的持股比例,增強中小股東對管理層、大股東的監督力度;從公司治理上,在合理范圍內繼續擴大監事會的規模也有利于內部控制信息披露質量。

參考文獻:

[1]李泱.深市上市公司內控信息披露現狀、問題與改進建議[J].證券市場導報,2016(08).

[2]張先治,戴文濤.中國企業內部控制評價系統研究[J].審計研究,2010(01).

[3]張振,李曉慶.外部監管、公司治理與內部控制缺陷披露——基于深市 A 股上市公司的經驗證據[J].財會通訊,2016(03).

[4]楊瓊.淺析公司治理下的內部控制問題[J].商業經濟,2013(03).

[5]孫文娟.公司治理對內部控制質量的影響研究[J].財會通訊,2011(02).

[6]郭素勤.我國創業板上市公司內部控制披露影響因素研究[J].財會研究,2011(14).

[7]王小倩.上市公司內控信息披露與公司治理[J].經營與管理,2016(11)

(作者單位:孫雙,江蘇大學財經學院;丁永淦,江蘇大學財務處)

猜你喜歡

人間(2016年26期)2016-11-03 19:15:03

現代經濟信息(2016年19期)2016-10-20 17:35:38

現代經濟信息(2016年19期)2016-10-20 16:55:41

中國市場(2016年33期)2016-10-18 13:47:18

中國市場(2016年33期)2016-10-18 12:48:58

商(2016年27期)2016-10-17 06:48:49

商(2016年27期)2016-10-17 05:46:03

商(2016年27期)2016-10-17 04:10:10

商(2016年27期)2016-10-17 04:05:09

商(2016年27期)2016-10-17 03:56:37