企業環境信息披露質量與企業價值

2018-04-08 02:38:43滕忠路

中國鄉鎮企業會計 2018年3期

韓 進 滕忠路

一、文獻回顧以及假設提出

(一)國外環境信息披露質量與企業價值的相關文獻

Ingram 和 Frazier(1980),Freedman和 Jaggi(1982)通過對二者關系的分析得出了截然相反的結論,即環境信息披露水平與企業績效呈負相關關系Lars G和Hassel(2005)等利用剩余收益計價模型,以瑞士資本市場為背景進行實證分析,最后也得出了公司的環境績效與公司價值負相關的結論。Plumee,Honga,Yangb 和 Rimc(2010)通過對588名消費者進行問卷調查,發現消費者更容易認可那些積極承擔社會責任以及披露相關信息的企業,企業的此項行為也能提高企業知名度,并且增加消費者的忠誠度,從而提升企業價值。

(二)國內環境信息披露質量與企業價值的相關文獻

國內研究起步較晚,但是近年來的研究也有不少。如陳國輝、韓海文(2010)通過研究自愿性信息披露與企業價值的關系,發現自愿性信息披露水平越高則可以向投資者傳遞更多的積極信息,具有顯著的短期價值效應,有助于企業長遠發展,提升企業價值。張淑惠、史玄玄和文雷(2011)的研究也顯示提升企業的環境信息披露水平能夠提高企業價值,但是由于環境效力在商品市場和資本市場存在一定差異,所以不能使得企業資本成本出現明顯降低。

國外關于企業環境信息披露與企業價值的文獻較多,但是結論并不完全一致,有些學者認為環境信息質量與企業價值正相關,而有些認為環境信息質量與企業價值負相關,還有學者認為二者之間沒有相關關系。

企業披露環境信息通過作用于資本市場的投資者,投資者根據企業披露的環境信息再做出投資與否的決策,造成公司股票交易量產生變化,股價變動,影響企業價值。在面臨相同投資決策的情況下,投資者會更傾向于選擇披露高質量環境信息的公司,企業披露的環境信息較好,則投資者會認為該企業較好的履行了環境責任,未來該企業面臨環境處罰的風險較小,投資風險較小。

據此,我們提出以下假設:假設一:企業披露高質量的環境信息有助于企業價值的提升;假設二:公司規模越大,企業價值相對來說較小;假設三:資產負債率較高的企業,企業價值較低。

二、研究設計

(一)樣本選取

Zeng等(2012)認為環境敏感行業的企業會披露更多的環境信息,因此本文選擇2014年滬深兩市重污染行業中發布企業社會責任報告的公司為樣本。初始樣本247個,剔除剔除其中的ST/PT企業5個,剔除數據不全的公司8個,最終得到樣本234個。最終篩選出的公司分布的行業包括化學類、煤炭石油礦石開采以及冶煉類、橡膠類、造紙印刷等共21個行業。

(二)變量設計

1.解釋變量

本文根據國家環保總局2008年執行的《環境信息公開辦法(試行)》所列示的九項內容作為評分項目以上九項環境信息披露內容進行五維度指標賦值,分別為完整性、量化性、可信性、及時性以及明晰性五維度,據此進行評分,得分越高表明樣本企業所披露的環境信息質量越高,高質量的環境信息應該具備完整、可信、及時、明晰、可量化的特征。

表1 五維度賦值表

2.被解釋變量

本文采用的公式為:

市值=人民幣普通股*今收盤價當期值+境內上市的外資股B股*今收盤價當期值*當日匯率+(總股數—人民幣普通股—境內上市的外資股B股)*所有者權益合計期末值/實收資本本期期末值+負債合計本期期末值

托賓Q=市值/資產總計

3.控制變量

本文根據前人的研究成果,為了更好的設計模型以便得到研究結論,還設置了如下的控制變量:

(1)公司規模。(2)資產負債率。(3)凈資產收益率。(4)股權集中度。(5)獨立董事比例。(6)控股權性質。(7)環境認證。

4.模型

本文旨在找出環境信息披露與企業價值的相關性,根據研究的需要,本文構建的模型如下:

預期β1顯著為正。

表2 變量表

三、實證分析

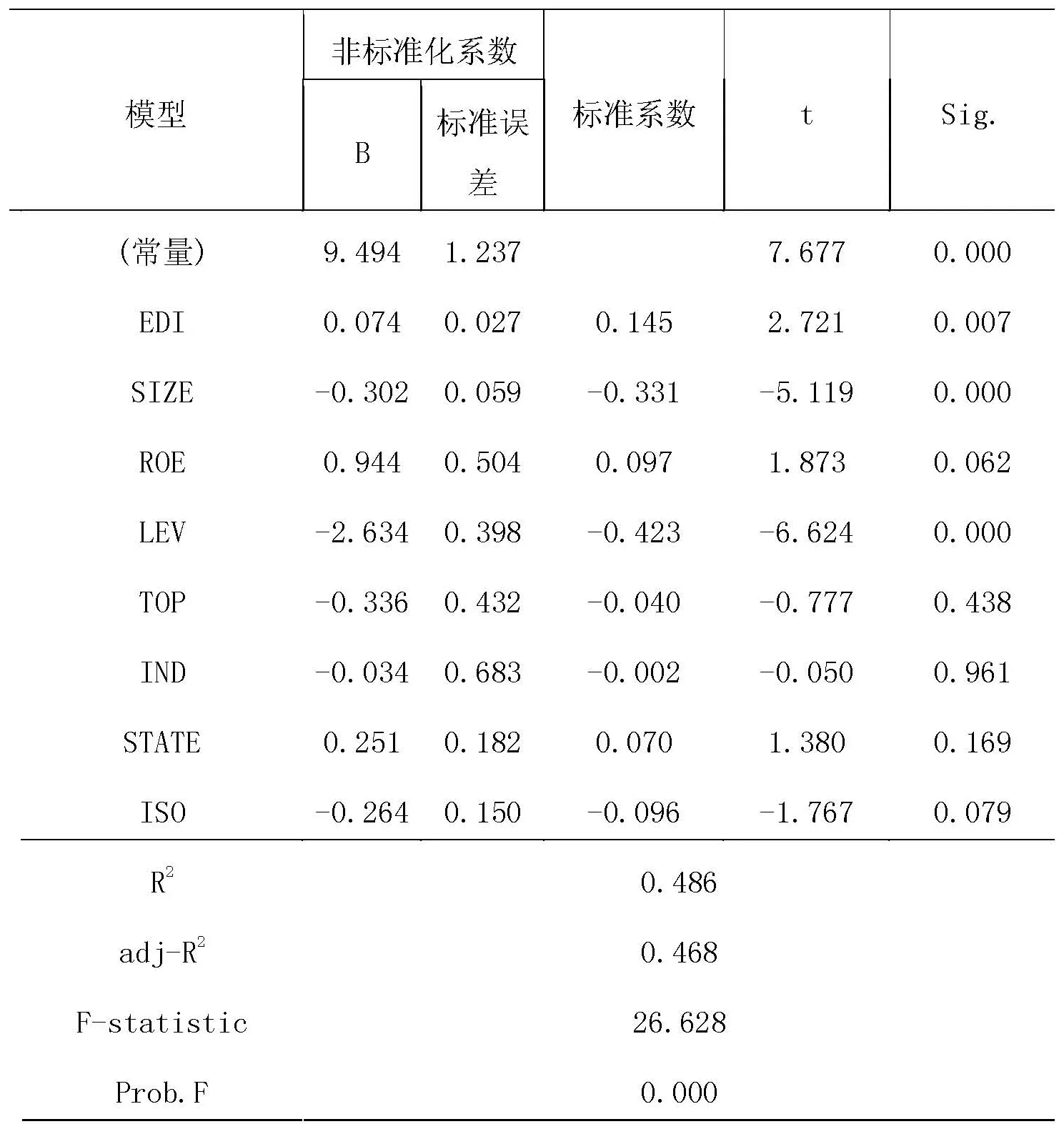

表3 模型回歸結果

從表3中可以看到:

(1)該模型的R方為0.486,調整的R方為0.468,其F值為26.628,并且F值通過了顯著性檢驗,表明該模型的整體擬合優度較好;(2)企業環境信息質量對企業價值在1%的水平上有顯著的正向影響,表明具備高質量的環境信息的企業具有較高的企業價值,假設一通過檢驗。企業積極全面及時披露可量化的高質量環境信息,可以向社會表明自己對待環境問題的積極態度,增加大眾對企業的關注度以及認同感,吸引更多的關注環境的投資者的關注,增加企業股票在交易市場的活躍度,從而提升企業價值,增加股東財富;(3)企業價值與企業規模的回歸系數顯著負相關,假設二通過檢驗。這可能是由于我國的國有資金形式所面臨的創新能力缺陷已經在投資者的心目中根深蒂固,同時由于我們國家的投資者對股票交易的投機性較為明顯,所以不大愿意購買相對來說盤子較大、股價波動相對較小的大型企業的股票,造成了公司規模與企業價值的負相關性;(4)企業價值與資產負債率的回歸系數顯著負相關,假設三通過檢驗。企業的資產負債率越高,則企業所面臨的財務風險大,在資本市場中往往處于不利地位,尤其在債券性資金的融資方面會遇到很大的困難,會增加企業的融資成本,降低投資者對本企業股票的興趣,進而降低企業價值;(5)企業價值與凈資產收益率、第一大股東持股比例、獨立董事比例的回歸系數在本文的模型中不具備顯著性,說明這三者對企業價值的影響不是很大。

四、結論

企業的社會責任履行受到了政府、投資者、消費者等多方關注,本文通過對企業披露的環境信息質量與企業價值進行實證檢驗,結果說明三點:(1)企業及時全面的披露自己在環境責任履行方面的相關環境信息可以促進企業價值的提升;(2)企業規模越大,企業價值反而越低;(3)企業的資產負債率越高,企業價值越低。

本文的研究結果說明企業應該積極的披露所履行的環境責任信息,主動承擔自己的環境責任,這樣不僅不會降低企業價值,反而可以實現價值增值。同時,企業在披露環境信息時應盡量做到以下幾點:(1)完整性,在社會責任報告中應完整的披露企業的相關環境信息;(2)可量化,在披露環境信息時,盡量使用量化數據,而不是描述性文字;(3)明晰性,披露環境信息應配圖以及案例,以便投資者可以直觀的獲得相關信息;(4)及時性,要求企業及時的披露環境信息;(5)可信性,發布的社會責任報告應盡量讓第三方進行審驗。企業做到以上五點,在社會責任報告中披露的環境信息質量將得到大幅度的提高,促進企業價值的提升。

參考文獻:

[1]Freedman.M,Jaggi.B.Pollution Disclosures,Pollution Performance and EconomicPerformance[J].Omega.1982.

[2]陳國輝,韓海文.自愿性信息披露的價值效應檢驗[J].財經問題研究,2010(5):64-65.

[3]沈洪濤,李余曉璐.我國重污染行業上市公司環境信息披露現狀分析,證卷市場導報,[J].2010(6)

猜你喜歡

中老年保健(2021年12期)2021-08-24 03:30:40

中國傳媒大學學報(自然科學版)(2021年1期)2021-06-09 08:43:00

中國生殖健康(2020年6期)2020-02-01 06:28:50

中國生殖健康(2019年11期)2019-01-07 01:28:02

中華手工(2017年2期)2017-06-06 23:00:31

文理導航·科普童話(2016年7期)2017-02-04 15:09:20

小天使·四年級語數英綜合(2016年11期)2016-11-29 22:37:30

中外會展(2014年4期)2014-11-27 07:46:46

祝您健康(1987年3期)1987-12-30 09:52:32

祝您健康(1987年2期)1987-12-30 09:52:28