中美《財務會計》教材比較

2018-04-08 02:38:46張月玲高菲菲王曉菁

中國鄉鎮企業會計 2018年3期

張月玲 高菲菲 王曉菁

一、引言

2016年2月15日,以我國發布的企業會計準則體系為標志,我國的企業會計實現了國際趨同。豐富的國內會計學教材也大同小異。中英文會計學雙語教學促使高校教師更多的翻閱參考優秀的英文版原版教材。期間發現,中國與美國的《財務會計學》課程,無論從教材內容、布局安排、詳略之處、形式等方面存在較大差異。本文將以中國人民大學出版社、東北財經大學出版社會計學教材為參照,與美國等教材做一比較,弄清其中的差異,分析利弊,以便于進一步優化我國的會計學教材,從而提升教學效果。

二、《財務會計》課程在會計學專業課程中的核心地位

大學中的專業是指學生所學的學業門類。會計學專業作為專門為記錄、計算、報告貨幣資金增減變動數量及狀態的學業門類,為了學好它開設了多門課程,其中《財務會計》是該專業的一門重中之重的核心課程,最能體現會計學專業區別于其他專業的特征。以此課程為基點,向下可延伸到初級的《基礎會計》,向上可延伸到《高級財務會計》;為了反映會計事項的財務活動和財務關系,可延伸到《財務管理》;為了確保會計信息真實可靠、實現會計決策有用和受托責任的目標,可延伸到《審計》;為了分析企業的營運、盈利、償債、現金流量等財務情況,可延伸到《財務分析》;以此課程提供的財務信息為基礎,對企業生產經營進行預測、規劃、控制、決策等可延伸到《管理會計》;從財務信息實現手段來看,由手工時代轉向信息化時代,又可以延伸到《會計信息化》課程等。以此類推,相關課程都可以圍繞《財務會計》而展開。實踐表明,國內外會計學專業均開設此課程,其內容幾乎涵蓋企業會計所有的交易事項,最能體現會計學專業的課程。這充分展示了該課程在會計學中的核心地位。以此課程為例,對比中美會計學課程差異,更具有說服力。

三、我國《財務會計》教材的內容與布局

經濟越發展,會計越重要。會計要發展,教育是關鍵。會計學教育的繁榮,也體現在豐富的教材資源上。正像各個學校均開設會計學專業一樣,幾乎各家出版社均有會計學專業教材出版。豐富的會計學專業教材,為會計學專業人才培養提供了教學資源。縱觀各家出版社所出版的會計學教材,就內容和形式而言,大同小異。一般第一章為緒論,闡述會計的。從第二章開始,一般按照資產、負債、所有者權益、收入、費用、利潤6個會計要素,詳細闡述相關經濟事項所引起的會計要素的變化,并運用借貸記賬法進行賬務處理。最后幾章一般是會計報表,包括資產負債表、損益表、現金流量表等的編制。這樣的內容和布局安排,先闡明財務會計的基本理論,然后再將會計核算的對象按照類別劃分為會計要素,逐個分解成具體內容來講解,最后通過編制會計報表總括地反映相關會計要素的變化。教材編寫思路清晰,線條分明。如戴德明、林鋼、趙西卜編著的《財務會計學》、中國人民大學出版社(2017,第9版),第一章緒論主要闡述了企業財務會計的性質、企業會計準則、財務會計的基本前提、財務會計的基本要素、會計信息的質量要求。除了會計要素的逐項核算、會計報表以外,還包括了資產負債表日后事項、會計政策、估計變更和差錯更正。

再比如陳德萍編寫的《財務會計》、東北財經大學出版社(2016,第8版)第一章緒論主要講述了財務會計的基本概念、會計準則和會計制度、會計基本假設和要求、會計要素和會計等式、企業會計科目。除了會計要素的逐項核算、會計報表以外,還包括了會計政策、估計變更和差錯更正。

四、美國《財務會計》教材的內容與布局

美國的《財務會計》教材內容和布局并不完全相同,大多數教材的內容都包括會計要素,不同的教材還分別包括財務會計概念框架、內部控制、業績評價、財務分析、貨幣的時間價值等。如清華大學經濟管理學院為了創辦世界一流的經管學院,積極借鑒、引進世界優秀的經濟管理學院的教學內容、方法和手段,出版的清華會計學系列英文版教材《財務會計》(2017,第10版),全書共13章,依次分別是:財務報表、交易分析、權責發生制和收入計量、內部控制和現金管理、短期投資和應收賬款、存貨和銷售成本、固定資產、自然資源和無形資產、長期投資和貨幣的時間價值、負債、股東權益、業績評估、現金流量表、財務報表分析。

再如中國人民大學出版社出版的教育部高校工商管理類教學指導委員會推薦的雙語教材《中級會計學》(2007,第12版),共20章,其內容和布局依次是:財務會計和會計準則、財務會計概念框架、會計信息系統、損益表、資產負債表和現金流量表、現金和應收款項、存貨、固定資產、無形資產、流動負債和或有負債、長期負債、股東權益、投資、收入、所得稅會計、會計變更和差錯更正、現金流量表、財務報告的充分披露。

五、中美《財務會計》教材比較

(一)內容的比較

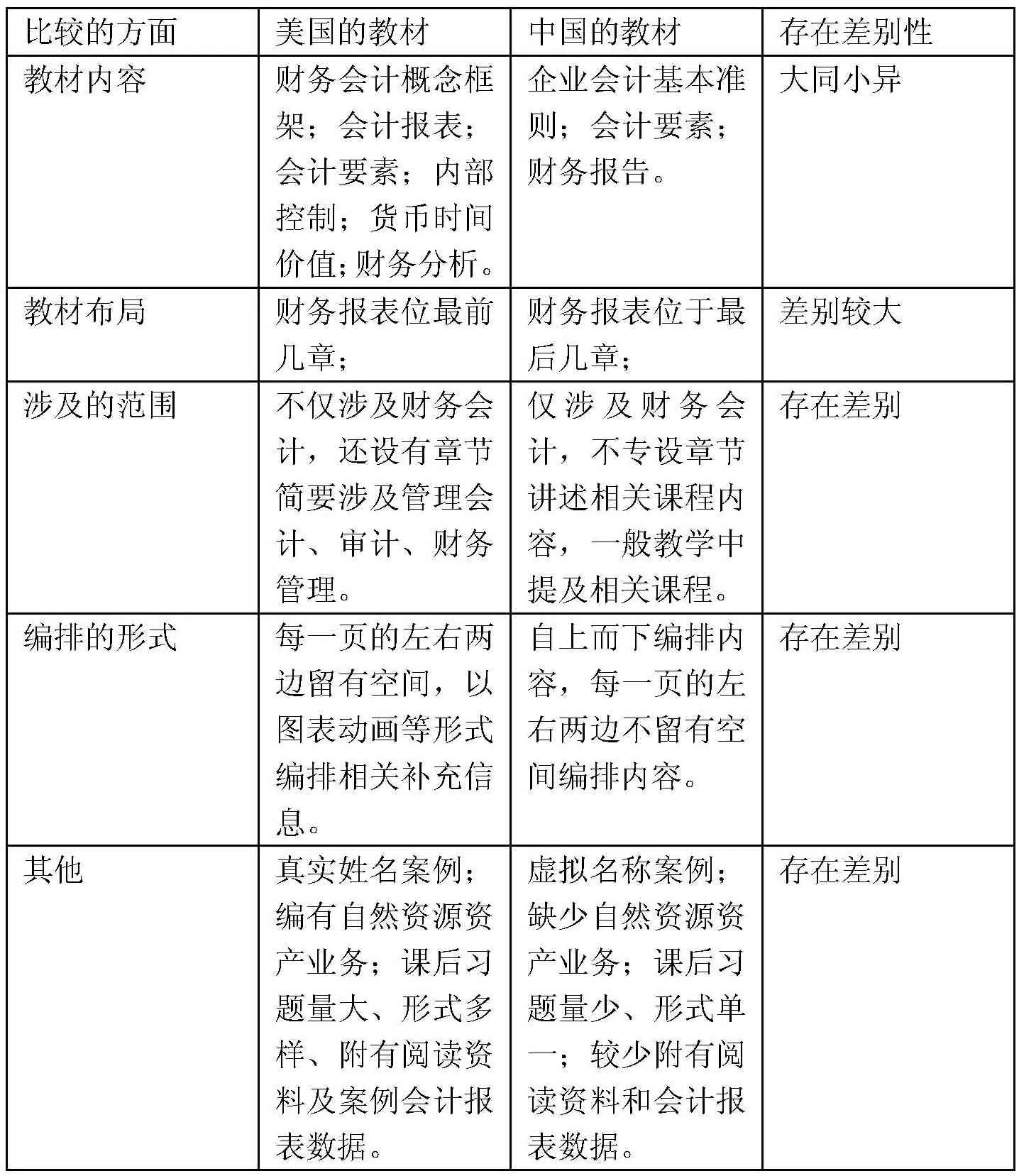

從內容上看,中美《財務會計》教材大同小異。主體部分大致相同,都是經濟業務引起的會計要素的變動及其會計處理。除此之外,美國的教材中一般包含了體現財務會計理論的財務會計概念框架的內容,包括會計目標、會計假設、會計原則、會計信息質量要求等。也有的包括了內部控制、業績評價、財務分析等內容,這些內容的涉及緊密聯系了《審計學》、《管理會計》和《財務管理》相關課程。我國的教材一般第一章中包括有企業會計基本準則的內容,如會計假設、會計要素、會計信息質量要求等。這與美國的財務會計概念框架基本一致,不同之處在于財務會計概念框架屬于會計理論,而我國的企業會計基本準則屬于會計規范。一般不單設章節講述其他相關課程的內容。

(二)布局的比較

從布局排列來看,中美《財務會計》教材存在較大差異。美國的教材一般開始的前幾章講述財務報表,然后逐項講述會計要素的相關內容,且不設有類似緒論的章節。這樣的布局先給讀者展示財務報表的總體情況,埋下伏筆,引發思考:表中的信息是如何產生的?然后再講述表中的相關要素的內容及形成,因為會計要素就是財務報表要素,促使學生形成整體架構。我國的教材一般將財務報表放在最后,第一章為緒論,然后是會計要素的核算,按照確認、計量、記錄、報告的會計核算程序,最終展示會計報表。這樣的布局,核算思路清晰,先分后總,一步一步最終形成會計報表的總括信息。

(三)涉及范圍的比較

從教材所涉及的范圍來看,美國的教材涉及面較寬。不僅涉及財務會計,還伴有密不可分的內部控制、貨幣的時間價值、財務分析、績效評價等內容。教材中正式設有章節講述而又不花費太多的篇幅,恰當的引出了相關課程,如《審計學》、《管理會計》和《財務管理》,為學生的下一步學習指明了方向。中國的教材,其內容一般只涉及財務會計,不設專門的章節講述上述相關課程,但實際教學中可能提及相關課程的學習。

(四)編排形式的比較

從教材的編排形式看,美國的教材形式活潑。這主要體現在每一頁的左右頁邊處,針對相應部分的教學目標,編有解釋性、拓展性的知識、信息,以圖或表或文字等形式,形式活潑,可讀性強,信息量大。我國的教材每一頁一般不留有左右較大的空白,編排從上到下鋪開,內容都是教學必需的正式資料。這樣的編排,給人的感覺是正式、規范,但缺乏興趣性、愉悅性和擴展性。

(五)其他方面的比較

除了上述內容、編排、形式等的差異外,中美《財務會計》教材還存在其他方面的差異。美國教材中的案例,都是真名實姓的真實案例,如清華教材中的亞馬遜案例、星巴克案例,公司的財務報表附錄于教材后部;《中級會計學》中的業務資料多來自于學生們較熟悉的公司,包括福特、通用汽車、麥當勞、好萊塢等。會計要素的細分更具體、全面,如資產中包括了石油、天然氣、礦石等自然資源資產及其會計處理;每章后面除了針對學習目標設計習題,量大內容豐富形式多樣,便于復習掌握所學內容外,還編有大量相關章節的閱讀資料,有助于學生拓展相關知識。而在我國的教材中,業務多是舉例,案例假設A公司或B公司,隱去了公司的真實姓名,資料的真實性難以確定,對學生學習的吸引力弱化。另外,美國的教材都比較厚,因為內容多、豐富,所以其教材一般600-700頁,非常厚重,自然價格也較高。相比我國的教材厚度、價格都低一些。

上述所及的中美《財務會計》教材的主要比較歸納如下表1。

表1 中美《財務會計》教材比較

六、結論與建議

(一)主要結論

1.中美企業《財務會計》教材主要內容大同小異。

2.中國的教材一般按照會計要素來組織教材內容,主線清晰,且注重會計核算。

3.中國的教材注重賬務處理;美國則注重案例分析,會計分錄很少,重在培養學生的分析、綜合能力。

4.美國的教材形式更加活潑,案例公司實名制,真實可信,引人入勝,能引起學習興趣。

5.美國的教材附有較多的閱讀材料,課后習題豐富多樣化,有利于擴大學生的知識面和培養解決問題的能力。

(二)主要建議

1.樹立編寫優質教材的理念。現在國內的會計學教材可謂多而雜,幾乎各家出版社都出版會計學教材。但是精品、優質的教材比重偏低。首先應當避免帶著各種利益驅動心理去編寫教材,而應從職業教師的視角樹立編寫優質教材的理念,并以此作為教學參考。同時,出版社也應當嚴格審查書稿質量,劣質書稿拒絕出版。

2.借鑒美國教材的優點,優化教材。(1)會計報表置前。像展示地圖一樣先給學生一個總體印象,也是對后面所學內容的有機聚合,容易形成整體印象,避免學生對所學知識的離散感覺,容易掌握。(2)適當增加圖片。增強活潑感,激發學生學習興趣。(3)實例實名制。我國的優秀公司、案例很多,采用實名制增加真實性,也能促使教師積極查詢、編寫優秀案例。(4)充實課后習題及閱讀材料。避免簡單的思考、概念、編制會計分錄等題目,增加需要學生設計的題目或小組討論、需要共同完成的題目,增加與所學內容相關的國際規范、案例等,從而增強學生學習的獲得感。

3.注意與緊密相關的《管理會計》課程的銜接。《財務會計》與《管理會計》構成了現代會計兩大分支,且現在越來越重視管理會計在企業管理中的作用。在《財務會計》教材的結尾或恰當的位置,嵌入《管理會計》的知識點或思想,為后期的學習做好鋪墊。

參考文獻:

[1]戴德明,林鋼,趙西卜.財務會計學[M]北京:中國人民大學出版社,2017.

[2]陳德萍.財務會計[M].大連:東北財經大學出版社,2016.

[3]基索.中級會計學[M].北京:中國人民大學出版社,2007.

[4]沃爾特·小哈里森,查爾斯·亨格瑞,威廉·托馬斯.財務會計[M],北京:清華大學出版社,2017.

猜你喜歡

科學大眾(2022年11期)2022-06-21 09:20:52

新世紀智能(英語備考)(2021年10期)2022-01-18 05:12:14

新世紀智能(英語備考)(2021年9期)2021-12-06 05:22:38

現代企業(2021年2期)2021-07-20 07:57:18

新世紀智能(英語備考)(2021年11期)2021-03-08 01:10:02

新世紀智能(英語備考)(2020年11期)2021-01-04 00:41:50

現代經濟信息(2020年34期)2020-06-08 06:02:40

意林·全彩Color(2019年9期)2019-10-17 02:25:48

河南水利年鑒(2017年0期)2017-05-19 02:29:27

臺聲(2016年2期)2016-09-16 01:06:53