風險投資的介入對提高上市企業績效的作用

2018-04-08 10:08:31鄒高峰黃亞茹馬夢瑤

重慶理工大學學報(自然科學) 2018年3期

關鍵詞:企業

鄒高峰,黃亞茹,馬夢瑤

(天津大學 管理與經濟學部, 天津 300072)

國外發達市場的經驗表明:風險投資的介入在一定程度上有助于改善企業的經營表現。現有文獻大都支持了認證/監督理論。國外學者的研究發現:風險投資作為被投資企業的股東,經常通過積極參與董事會、履行監督職能和提供增值服務等方式,直接或間接地提高被投資企業的經營管理水平,從而進一步改善被投資企業的經營績效。近年來,國內風險投資機構大多活躍在創業板市場上,創業板的快速發展也促使對風險投資的需求愈加強烈。然而國內一些研究表明:風險投資的引入并不能對上市企業績效產生正面的影響,甚至有的學者認為引入風險投資反而會導致被投資企業業績下降,這些現象違背了企業引入風險投資的初衷。因此,在中國資本市場上,風險投資的介入究竟能否改善被投資企業的經營業績仍需要進一步檢驗。本文基于我國創業板數據,運用傾向性打分匹配法來消除樣本選擇偏差,并基于認證/監督理論、“逐名”假說、逆向選擇理論等,研究了在中國資本市場上風險投資是否真的改善了企業的經營業績,進一步探究了不同背景和不同聲譽下的風險投資機構對企業績效的影響。實證結果表明:整體來看,在我國創業板市場上期望引入風險投資以提高IPO企業業績表現并不可行;引入政府背景的風險投資不會提高公司的經營績效,只有高聲譽風險投資持股才會使企業的經營業績有所提升。這些研究成果對于企業是否選擇、如何選擇風險投資參股具有一定的參考意義。

1 文獻綜述

在以美國為代表的國外發達市場上,隨著風險投資的迅猛發展,越來越多的國外學者開始花費精力研究風險投資對企業績效是否有提升作用[1-17]。

在以上提到的理論假說中,認證/監督理論頗受國外學者的認可。他們發現:從認證/監督理論的角度出發,風險投資的引入的確能夠提升企業的經營業績。Sahlman認為聲譽機制還可以在一定程度上提高風險投資認證的真實性;Lerner和Compers的實證檢驗表明通過風險投資的參股可提高被投資公司的治理水平,進而促使投資企業擁有更好的業績表現;Engel 認為風險投資對企業的運營績效、成長速度等均起到了積極作用;Tykvova、Mannheim 等通過不同的方法對不同的樣本進行研究,發現風險投資機構通過積極履行監督職能,并加入企業的經營管理能夠明顯地改善企業績效;Hochberg 認為風險投資參股通過積極監督和參與管理,能夠幫助被投資公司建立合理的治理結構。

然而,大多數國內學者的實證結果并不能支持說明風險投資參股對上市企業經營表現的積極作用[18-25]。勒明等[18]以2008年前在中國中小板上市的272家公司為樣本開展研究,發現風險投資參股并不會提高IPO公司治理水平和經營績效;Tan等[19-20]選取我國中小板上市企業數據研究發現:在企業IPO前后,風險投資對企業經營績效均未起到促進作用;楊其靜等[21]以中國創業板2009—2012年底上市企業的數據為研究對象,實證結果顯示劣質企業傾向于選擇引入風險投資,并且風險投資的參股并沒有明顯改善企業上市后的經營表現,這一研究結論迎合了風險投資的逆向選擇假說;張科舉[123通過對風險投資角色進行分析發現,創業板上市企業無論是盈利能力還是成長能力均呈現大幅下滑趨勢,而且風險投資持股時間較短,與擬上市企業存在“業績同盟”的關系。這也在一定程度上支持了風險投資的逐名假說。

本文試圖結合國內外研究現狀,并考慮“逐名”效應、花架子模型和認證監督理論可能存在的相互抵消作用,探討在特定的中國資本市場上引入不同特征的風險投資是否能夠改善企業經營績效。

2 模型構建及樣本定義

2.1 基于傾向性打分匹配法(PSM)的模型構建

本文使用Lawrence等建議的傾向評分匹配法(PSM)來解決風險投資和上市企業之間的潛在內生選擇問題。以是否有風險投資機構參股為標準,將樣本企業分為有風險投資機構參股企業(實驗組)和無風險投資機構參股企業(對照組),如果能為每一個風險投資參股企業在對照組找到情況相同或相似的企業,則可以對實驗組和對照組進行對比分析。

如要研究風險投資機構參股對企業績效影響,需要量化企業有無風險投資機構參股的區別,定義Y(1)是風險投資參股企業的指標,Y(0)是無風險投資參股企業的指標。設ATT為平均影響為

(1)

基于本文績效指標選擇,ATT代表的是ROA、ROE、OPE各自的期望差。

接下來確定影響風險投資機構投資的企業特征因素,以進行實驗組和對照組的匹配。假設有k個變量會影響風險投資的選擇,設為向量X,X=(x1,x2,…,xk)。根據Rubin提出的條件獨立性假設(CIA),在其他條件一致時(即兩個公司擁有相同變量X),如果其績效指標(因變量)有顯著差異,那么這種差異只與控制變量(風險投資)有關。以下為條件獨立性假設(CIA),可以表示為

E[Y(0)|VC=1,X=x]=E[Y(0)|VC=0,X=x]

(2)

由于存在多種影響風險投資參股的因素(X是一個多維向量),在對實驗組和對照組企業進行匹配時很難找到完全相同的變量X。如果存在可推得的函數b(·)能夠將X維數降為1,則能夠使用最近鄰匹配實現實驗組和對照組的一一匹配,其中VC=1表示風險投資參股,在假設成立的條件下,按照式(3)(4)估計平均處理效果:

(3)

本文使用Probit模型來估計風險投資參股概率:

?i=(1,2,…,N)

(4)

其中Φ(·)為標準正態分布的累積概率分布函數。

計算企業傾向性得分公式如下:

(5)

其中:xi為樣本i的特征值向量;β為通過Probit模型回歸得出的特征值系數向量。每個樣本企業的傾向性得分是唯一的。根據已得傾向性得分對風險投資參股企業i與無風險投資參股的企業j進行匹配,使用最近鄰匹配法尋找對照組樣本。匹配條件為mini,j(|psi-psj|),即選擇實驗組樣本的ps值。根據匹配選擇后的實驗組和對照組數據,估計平均處理效果ATT,即風險投資對參股企業績效的平均作用。ATT的計算方法為:

(6)

其中:N(1)為實驗組樣本數量;N(0)為對照組樣本數量;N(1)=N(0)。

ATT估計量方差的公式如下:

(7)

其中S(i)(i=0,1)為對應樣本的標準差。

在計算ATT時,為了克服小樣本誤差對本文結論可能產生的影響,本文在探究國有背景風險投資和高聲譽風險投資參股對企業的影響時,先使用“自助法”(bootstrap)算得相關指標的標準差,然后進行統計分析,本文抽取次數為500。

2.2 樣本數據來源

根據風險投資多投資于高成長性中小企業的特點,本文通過WIND數據庫選取在2009年10月23日—2014年1月29日創業板上市的企業為研究樣本*選取樣本起止時間區間的原因是:2009年10月23日為創業板開板啟動時間,所以樣本的開始時間確定為2009年10月23日;另外,計算所需的變量主要來自國泰安CSMAR數據庫和深圳證券交易所網站披露的上市公司2013—2015年3年的年度報告,因此選取樣本的截止時間確定為2014年1月29日(該日期之后的IPO公司沒有對應的13年年報數據)。,從中剔除相關數據缺失的公司,并選擇2013—2015年內有風險投資機構參股的132家樣本企業。計算所需的變量主要來自國泰安CSMAR數據庫和深圳證券交易所網站披露的上市公司2013—2015年的年度報告。風險機構的經營范圍主要從企業年報中披露和從天眼查網站(http://www.tianyancha.com/)搜索到,以上均未找到的數據從互聯網搜索并手工整理得到。

本文從國泰安數據庫(CSMAR)提取上述樣本企業2013—2015年的十大股東信息,使用張劍的判定方法,如果:① 股東名稱中出現“風險投資”“創業投資”“創新投資”等字樣;② 通過網絡搜索,如確定股東經營范圍包含“投資股權控股業務”“股權投資”“風險投資”“投資管理”“投資高新技術項目和企業”等關鍵詞,則認為該股東是風險投資機構。此外,本文定義如果有以下兩種情況,則認為該樣本企業為有風險投資機構參股:① 在2013—2015年3年中,存在不少于2年都在前十大股東中的風險投資機構;② 在2013—2015年,有兩家以上不同風險投資機構出現在不同年份的前十大股東中。其中,為了消除關聯企業的影響,如果所有參股風險投資機構與被投資企業屬于同一控制人控制,則認為風險投資機構對該企業不存在影響。

參股風險投資機構具有國有背景的參考標準是上市企業年報披露信息中參股風險投資的股東性質為“國有法人”;風險投資機構具有高聲譽的依據為該參股風險投資機構位于《2015年中國創業投資機構50強》或者《2015年中國私募股權投資機構50強》。

3 風險投資對企業績效影響的實證分析

3.1 描述性統計分析

3.1.1變量選擇

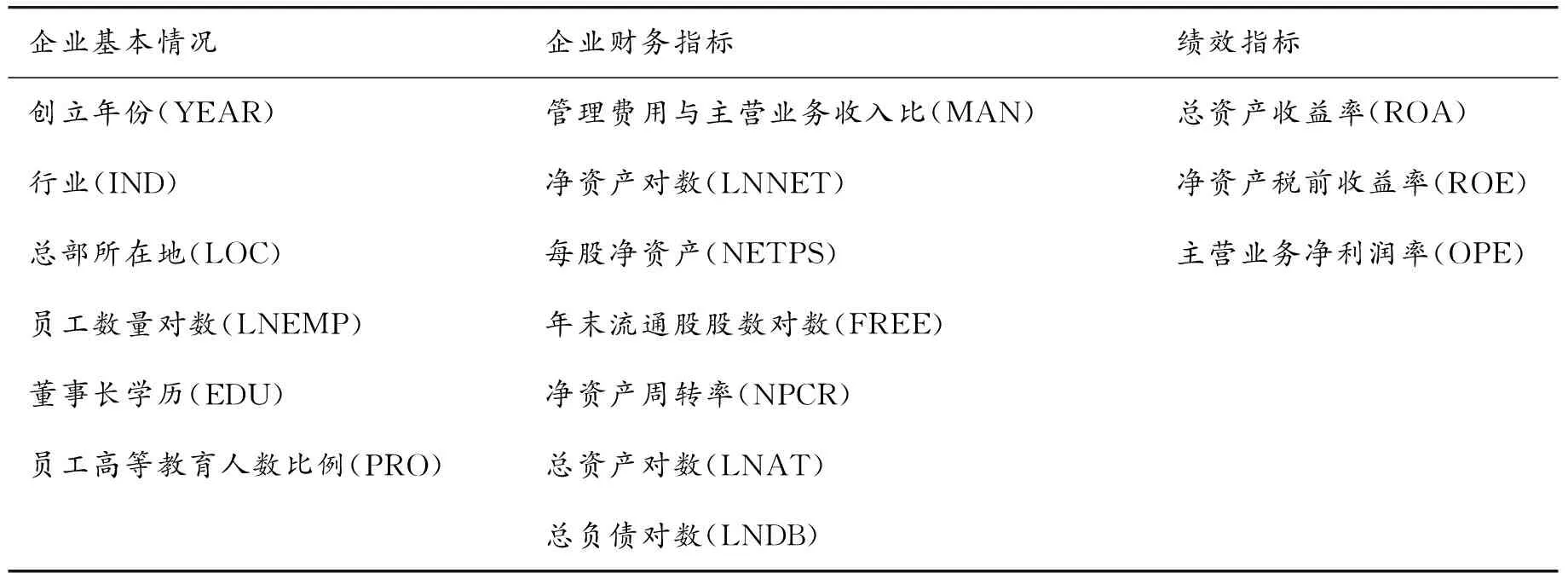

本文將變量指標分成了兩組:一組為企業特征指標,主要用于傾向性得分匹配(PSM),判斷其是否為影響風險投資機構參股的因素,以及使用有影響的因素對企業進行打分,進而實現實驗組和對照組的匹配;一組為財務指標,用于完成匹配后對實驗組和對照組樣本企業績效進行比較。變量列表詳見表1。

表1 變量列表

數據來源:國泰安(CSMAR)數據庫,深圳證券交易所企業年報。

根據Audretsch和Lehmann、Engel和Keilbach等的研究結果,創業者的人力資本、公司特征、發起人資質、企業擁有專利數量、公司成立時間、所屬行業以及所屬地區等都是影響風險投資選擇參股企業的因素。因此,本文將企業所在行業、員工數量對數、總部所在地、創立年份、董事長學歷以及員工高等教育人數比例作為企業特征變量。

根據Colombo 和 Grilli等的研究結果,管理經驗對企業能否得到風險投資的支持有顯著影響。基于此,本文用管理費用與主營業務收入比衡量企業管理能力,作為企業基本特征指標之一。另外,還加入了企業凈資產對數、每股凈資產、年末無限售股票對數、凈資產周轉率、總資產對數以及總負債對數作為企業特征變量指標。

除企業創立年份、所在行業、總部所在地、董事長學歷等需要進行賦值以外,其他指標都是取樣本企業2013—2015年3年的平均數。“員工高等教育人數比例”是指員工接受大學本科及以上學歷教育的人數占總員工數量的百分比(由于披露規則不統一,有的企業只披露了大專及以上,則假設其全部為大專學歷)。

上述變量集合即為本文2.1節所定義的變量組X,進行傾向性評分匹配法的隱含假設是管理者的管理理念及其他條件完全相同。

楊希等在研究風險投資對中小企業績效影響時,是從風險投資事前和事后兩個角度來分析,使用了企業財務指標和增長指標兩個方面來衡量業績。考慮到本文只研究風險投資對績效的影響,僅選取總資產收益率(ROA)、凈資產收益率(ROE)和主營業務凈利潤率(OPE)衡量上市公司業績。

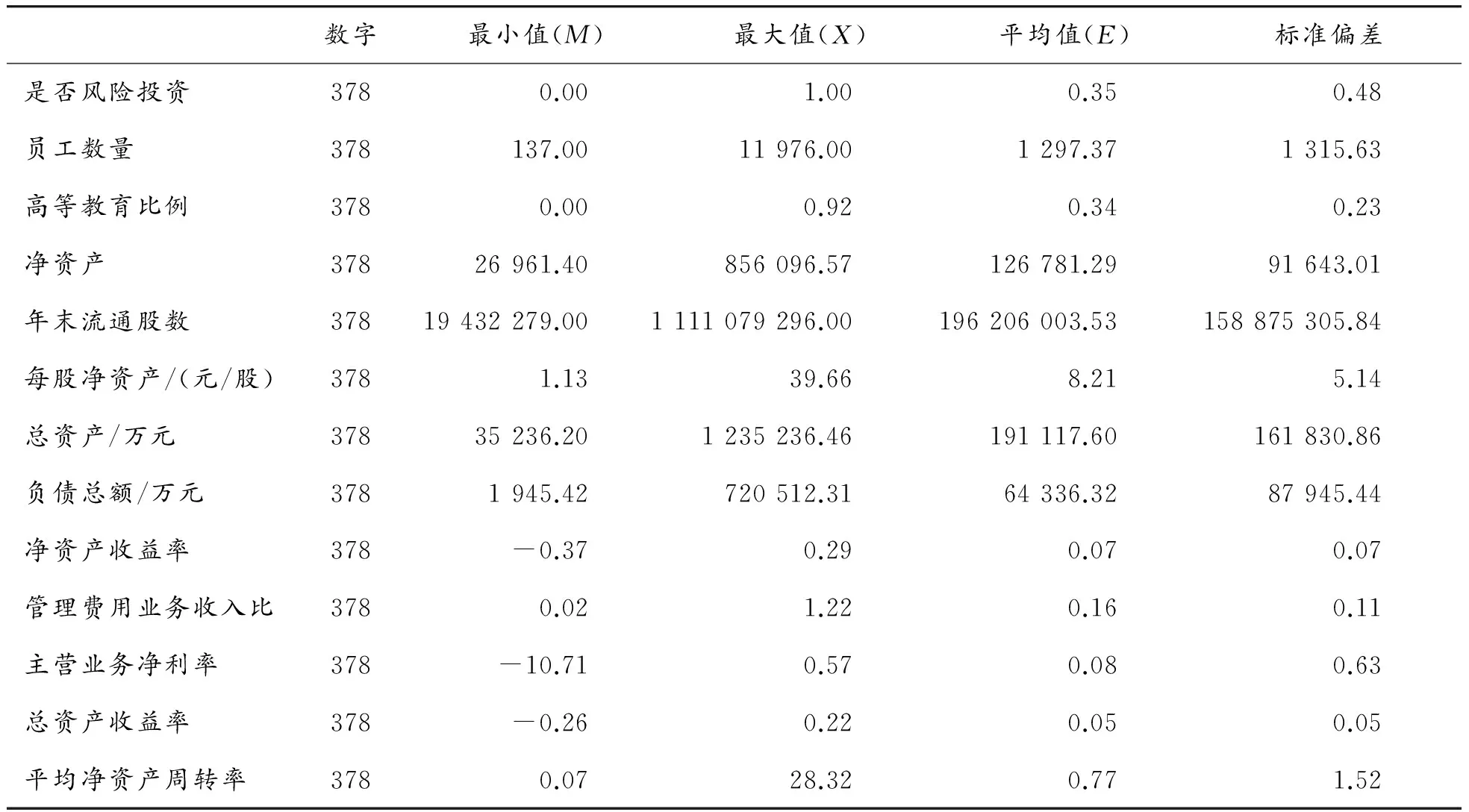

3.1.2變量描述性分析

本文企業特征變量及績效指標變量統計性描述見表2。

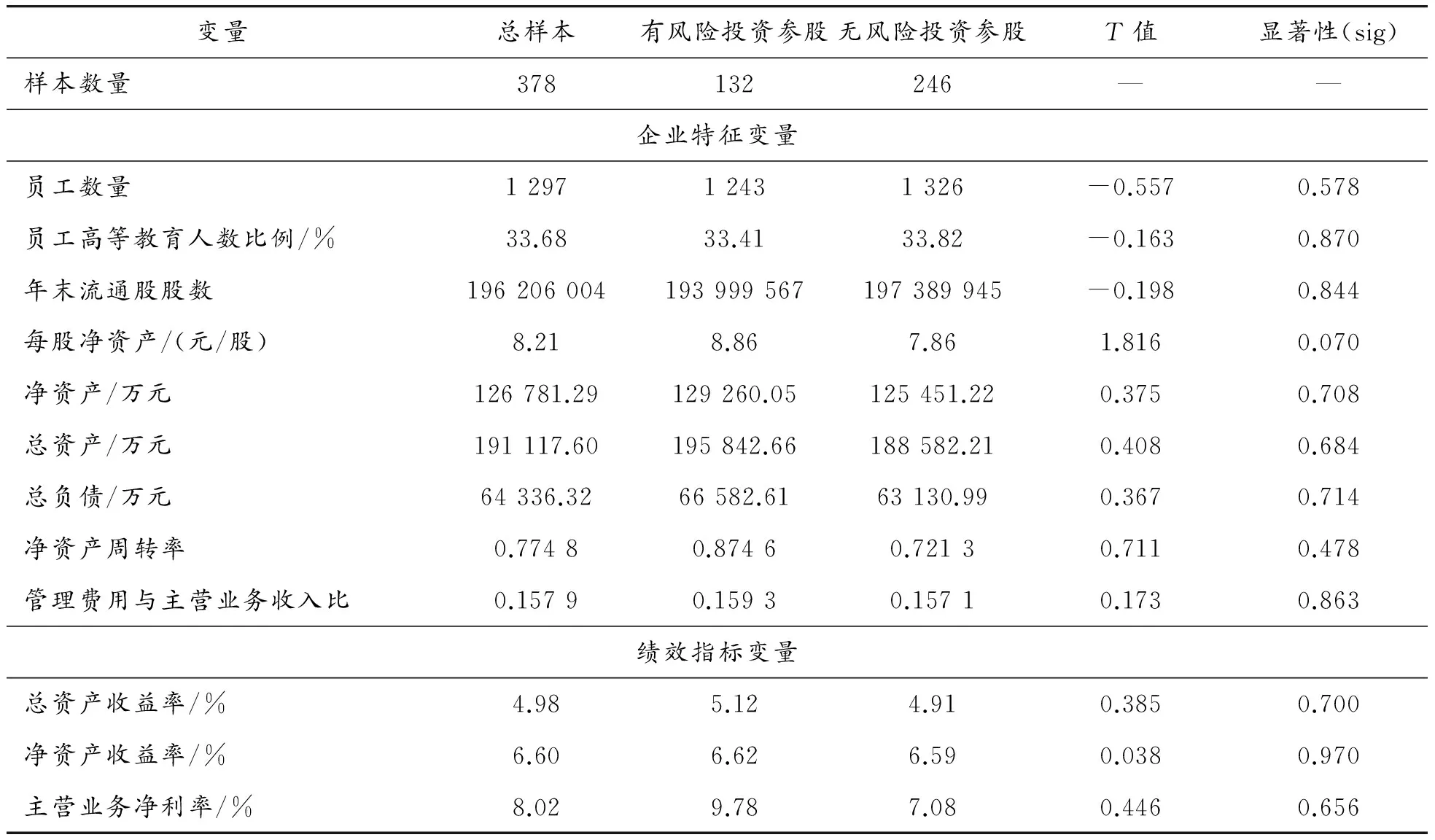

有風險投資參股企業與無風險投資參股企業特征變量及績效指標變量的均值T檢驗結果見表3。

表2 樣本整體變量描述統計

表3 樣本變量統計結果

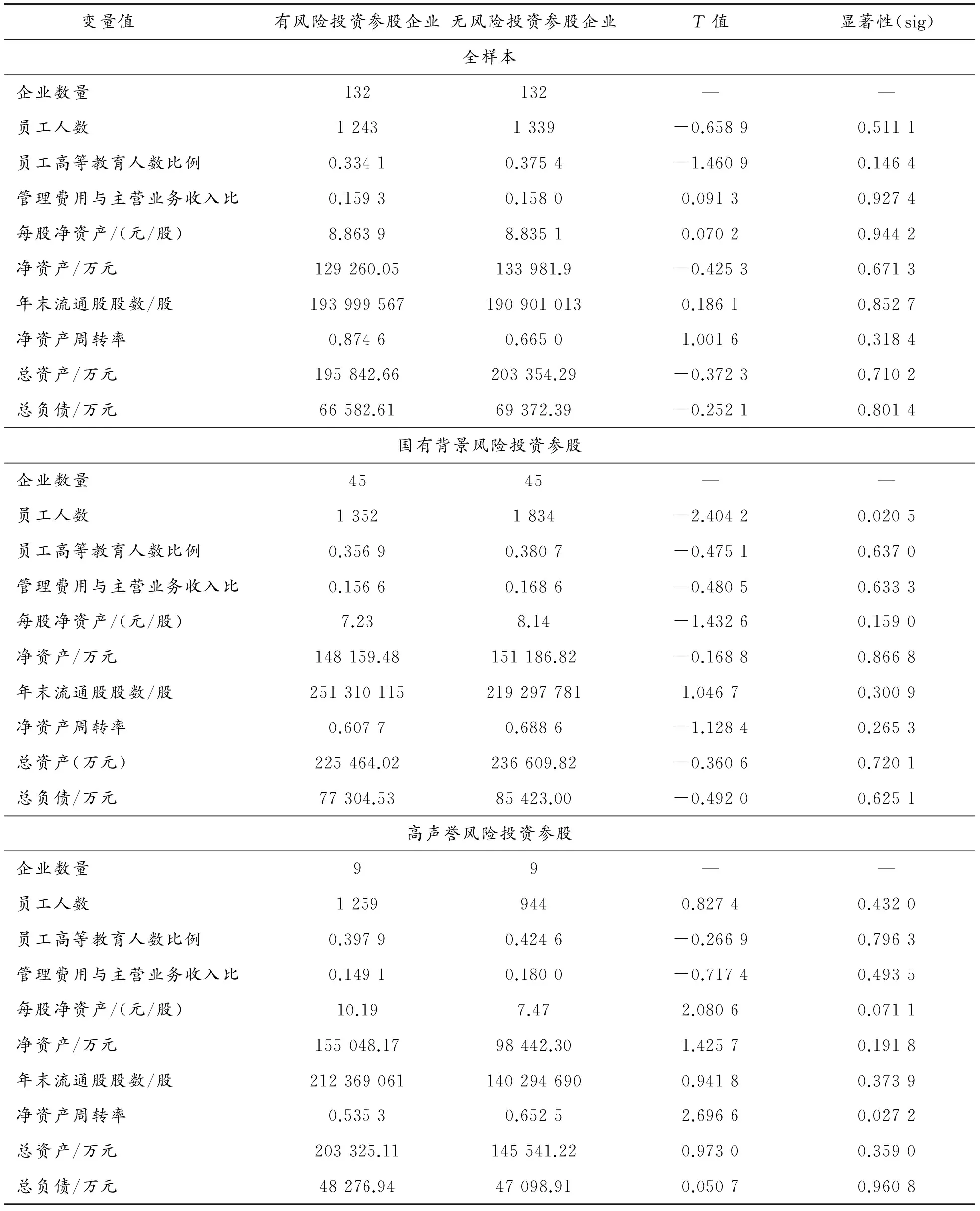

從表3的統計描述可以看出:在全部378個企業中,共有132家企業有風險投資參股,占比30.69%;從員工人數上來看,有風險投資企業比無風險投資企業人數少;有風險投資企業的管理費用與主營業務收入比高于無風險投資持股企業,這與Colombo和Grilli的研究結果不符,說明我國創業板企業和國外情況不同;有風險投資機構參股的企業每股凈資產明顯高于無風險投資機構企業,這可以初步說明風險投資參股與企業每股凈資產有關;而有風險投資的企業的總資產、總負債、凈資產、凈資產周轉率、凈資產周轉率指標雖然均高于無風險投資的企業,但是差異并不明顯。

從表3中T檢驗結果來看:有風險投資參股企業的每股凈資產平均值與無風險投資參股企業存在顯著差異,這說明有風險投資參股的企業其每股價值明顯高于沒有風險投資參股企業;而有風險投資持股企業剩余企業特征變量和企業績效指標變量與無風險投資持股企業均無顯著差異。這說明如果不進行傾向打分匹配,而是直接比較實驗組和對照組的情況,并不能得出顯著結果。

3.2 傾向性打分匹配實證分析

首先根據有無風險投資機構持股將樣本分為實驗組(有風險投資持股的企業)和對照組(無風險投資持股的企業),再進行傾向性打分匹配。

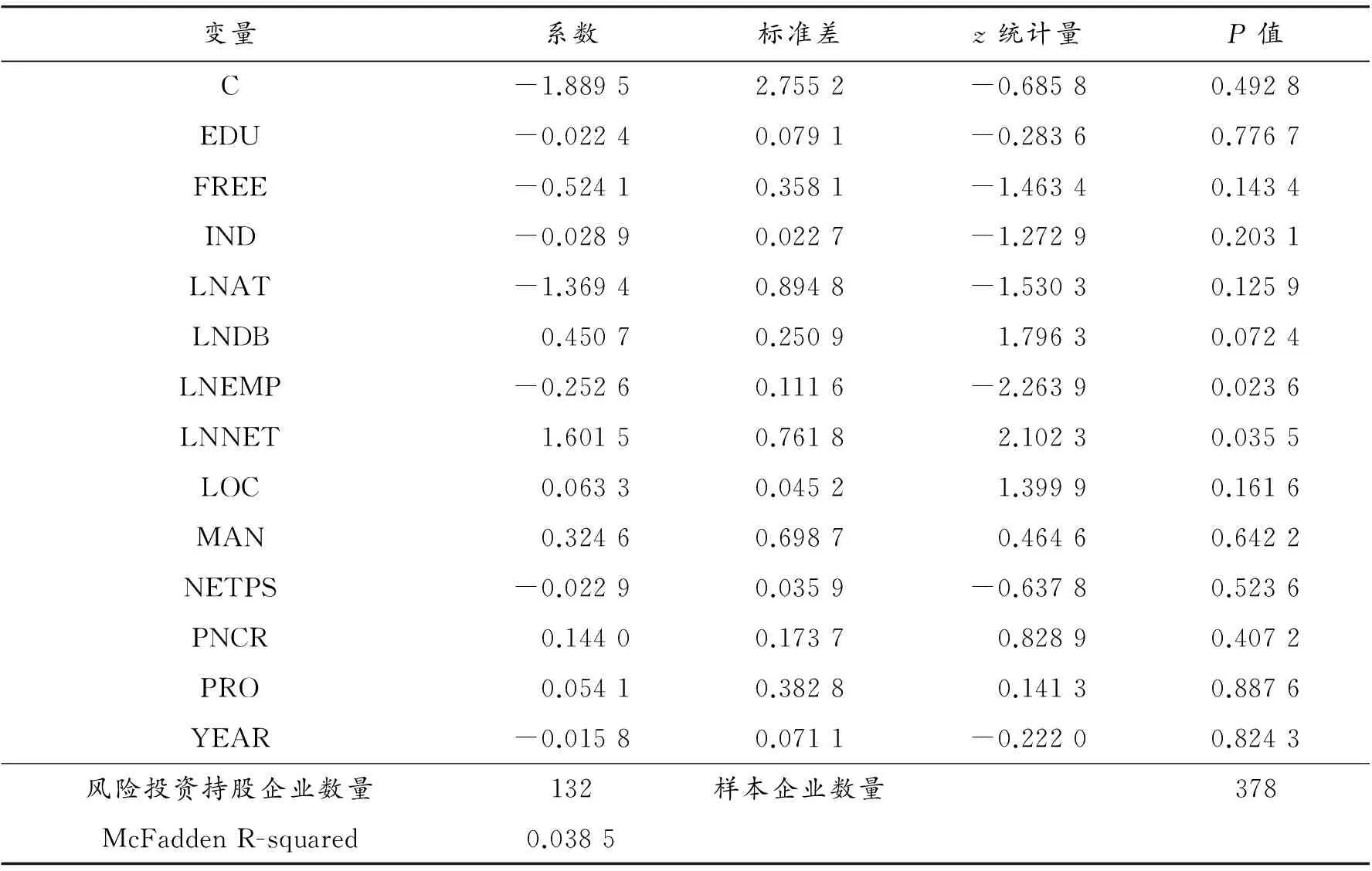

本文選用Probit模型,以是否風險投資參股(VC)為因變量,董事長學歷(EDU)、員工受教育程度(PRO)、期末流通股股數對數(FREE)、行業(IND)、總資產對數(LNAT)、凈資產對數(LNNET)、總負債對數(LNDB)、員工數量對數(LNEMP)、地區(LOC)、管理費用與營業收入比(MAN)、每股凈資產(NETPS)、凈資產周轉率(PNCR)、成立年份(YEAR)等指標為自變量,使用Eviews8.0軟件進行傾向性打分匹配的回歸分析,結果見表4。

表4 Probit模型回歸分析

從表4的擬合結果可以看出:除了員工數量對數(LNEMP)和凈資產對數(LNNET)在5%水平以下顯著不為0以外,其他變量系數均不顯著。McFadden R-squared值只有0.03,說明擬合結果并不顯著。剔除不顯著變量,僅保留擬合系數顯著的變量,進行第2次Probit回歸,結果如表5所示。

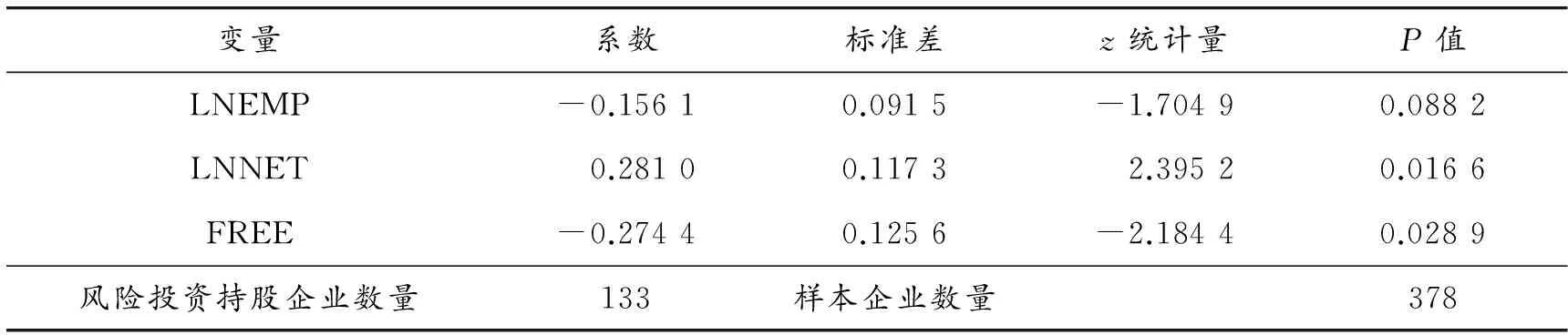

表5 第2次Probit模型回歸結果

從表5的擬合結果來看:在剔除常數項以及不顯著變量以后,只剩下LNEMP、LNNET、FREE這3個變量,這說明在樣本企業中,風險投資是否選擇參股企業僅與被投資企業的員工人數、凈資產和期末流通股股數3個變量在10%置信水平上顯著相關。這也和表3中的結果一致,有風險投資參股企業每股凈資產明顯大于無風險投資參股企業。而表5的回歸結果也說明風險投資機構是否參股企業與期末流通股股數呈負相關,與凈資產總量呈正相關。

接下來根據表5所得的變量系數,計算每個樣本收到風險投資參股的概率,作為傾向評分值,所得擬合公式如下:

(8)

其中Φ(·)為標準正態分布的累積概率分布函數。

以算得的傾向得分值為標準,根據最鄰近匹配原則,為每個實驗組樣本從對照組中尋找匹配企業。匹配后使用配對樣本T檢驗對企業特征進行變量統計性描述,觀察實驗組企業和對照組企業特征變量的差異,結果如表6所示。

表6 樣本特征統計描述(匹配后)

通過進行描述性分析,試圖找到對應情況下實驗組和對照組每個特征變量是否有差異,并以此判斷對應風險投資(風險投資參股、國有背景、高聲譽)對被投資企業的偏好。

首先,分析全樣本變量。有風險投資參股的企業員工人數、員工高等教育人數比例都略小于無風險投資參股企業;匹配后的管理費用與主營業務收入比仍然是有風險投資參股的企業更高;每股凈資產仍是有風險投資參股企業高于無風險投資參股企業;匹配后無風險投資參股企業的凈資產高于有風險投資企業;與匹配前比,無風險投資參股企業的平均期末流通股數有所下降,且小于有風險投資參股企業的期末流通股股數;凈資產周轉率也有所下降,與有風險投資參股企業的差距進一步擴大;平均總資產、總負債有所上升,并且均大于有風險投資參股企業,但是以上差異均不顯著。

其次,研究發現:有國有背景風險投資參股企業和對照組無風險投資參股企業的員工人數均高于整體樣本,同時對照組無風險投資參股企業的員工人數遠高于有國有背景風險投資參股企業,差異明顯;剩余特征變量的實驗組與對照組都是略有差異,但均不顯著。

最后,分析高聲譽風險投資參股的影響:高聲譽風險投資參股企業的員工人數高于無風險投資參股企業,這與總體風險投資參股企業情況不同,但是并沒有顯著差異;管理費用與主營業務收入比低于無風險投資參股企業,但是差異不明顯,不能證明和國外結論一致;高聲譽風險投資參股企業的每股凈資產、凈資產、平均總資產、平均總負債、平均期末流通股數均高于無風險投資參股企業,但是差異并不明顯;高聲譽風險投資參股企業的凈資產周轉率明顯低于無風險投資參股企業,這說明高聲譽風險投資參股企業的凈資產收益略低于無風險投資企業。

從表6中還可以看出:除個別變量外,實驗組和對照組的差異無論是在全樣本還是子樣本中都不顯著。進行傾向評分匹配是為了找到與實驗組最大程度相同的匹配企業,從而比較實驗組和對照組企業的績效差異。

3.3 風險投資機構參股對企業績效影響的實證分析

按照傾向性打分匹配方法,通過給樣本企業打分,理論上找到的對照組企業影響風險投資參股的企業特征因素與對應的實驗組企業最接近。本節擬比較分析匹配后的風險投資機構參股和無風險投資機構參股企業績效變量的平均差異。為了消除小樣本帶來的誤差,所有ATT結果均使用spss22.0進行500次bootstrap抽樣,并通過進行均值獨立樣本T檢驗得到。

3.3.1風險投資的引入對企業績效影響實證分析

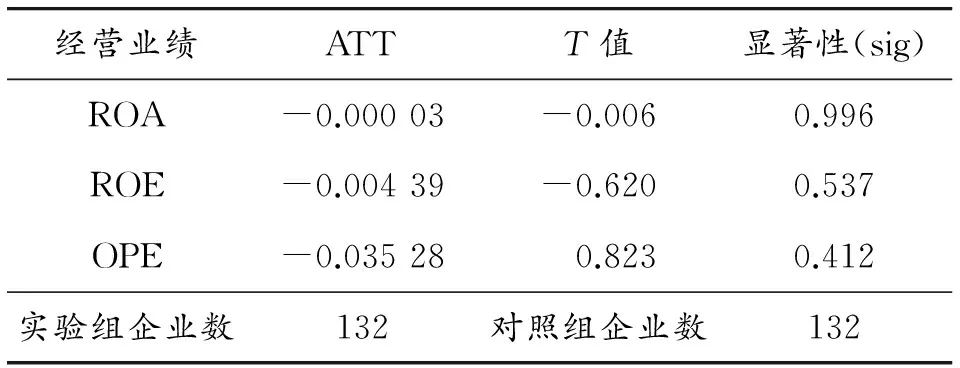

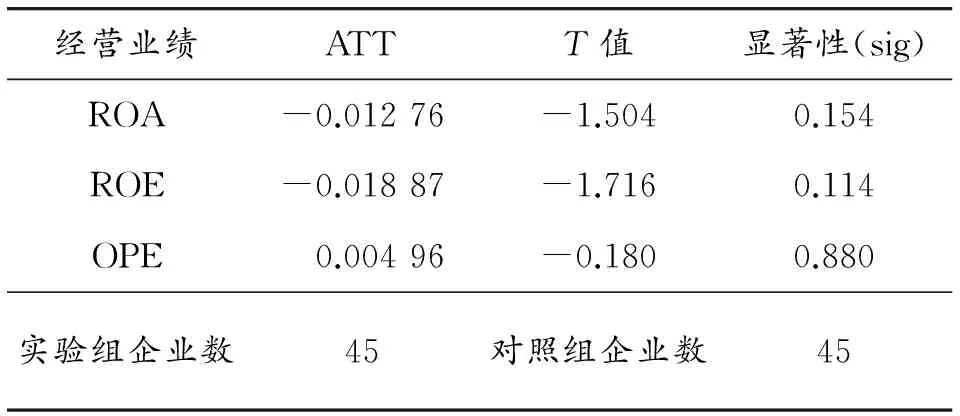

對匹配后有風險投資機構參股和無風險機構參股企業的績效指標變量進行配對樣本T檢驗,實驗組和對照組的績效均值差異即為本文定義的ATT值,結果見表7。

從表7中的計算結果可以看出:ROA、ROE、OPE這3個變量處理效果(ATT)均小于0。這說明匹配后的風險投資參股樣本均值反而小于對照組樣本均值,與匹配前的檢驗結果不太相同。但由于T統計量在95%置信區間并不顯著,因此不能認為經過傾向性打分匹配后的風險投資支持企業經營業績與無風險投資企業經營業績有顯著差別。這與楊其靜的研究結果相似,被投資企業在引入風險投資后的經營表現并沒有得到改善。

之所以會出現表7的結果,一方面可能是由于在考察風險投資對上市公司績效影響時使用的是市場平均數據,而近年來我國大量民營風險投資資本和私募股權基金入市,新創機構自身實力不夠且缺乏管理經驗和核心競爭力,新創機構在急于建立和提高聲譽的同時,并沒有能力為融資人提供大量長期股權成本和增值服務,形成了企業上市后長期績效走低的“逐名”效應,使得風險投資在創業板市場上整體影響表現并不明顯;另一方面,風險投資最突出的特點就是具有較大風險和不確定性,為了降低這種風險和不確定性以及后期可能帶來的融資壓力,風險投資機構往往存在追逐短期投資利益的動機,并不會讓團隊花費太多精力在投資項目上,導致對被投資企業的監管力度不夠、責任感不強,這在一定程度上不利于企業長期發展。

3.3.2風險投資特征對企業績效影響實證分析

1) 國有背景風險投資機構參股影響研究

國有背景風險投資機構參股企業和無風險投資參股企業ATT的計算結果如表8所示。

表7 風險投資機構參股對企業績效影響作用的ATT回歸結果(匹配后)

表8 國有風險投資參股對企業績效影響的回歸結果(相比無風險投資)(匹配后)

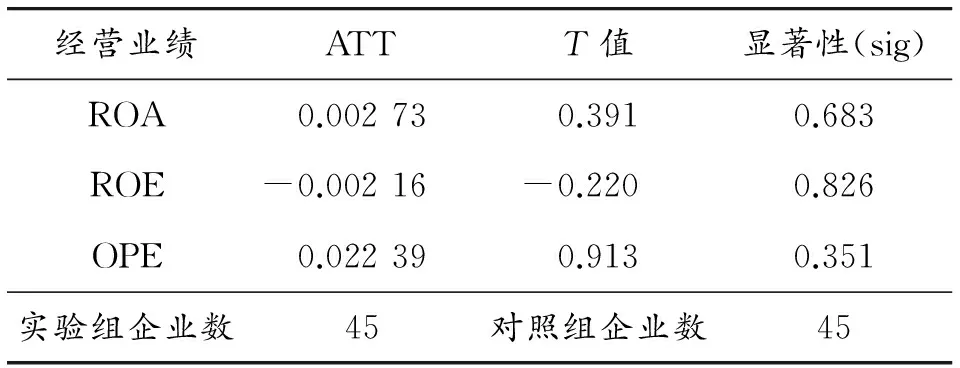

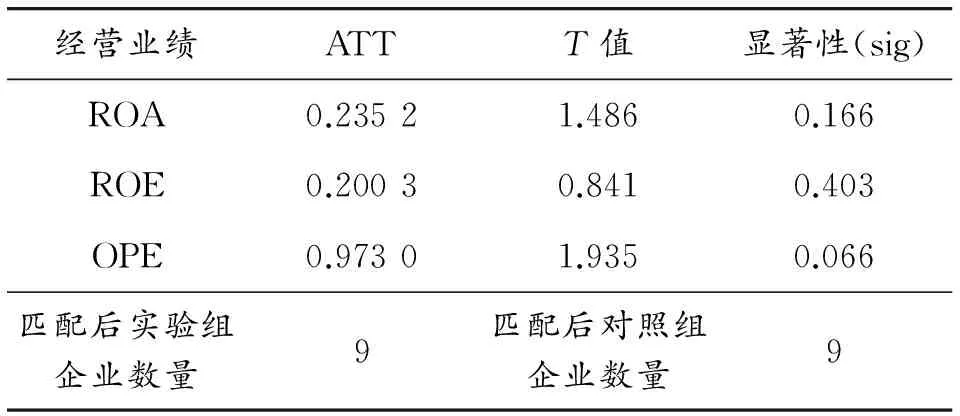

從表8可以看出:國有背景風險投資參股的企業總資產收益率(ROA)、主營業務收益率(OPE)均稍好于無風險投資參股企業,凈資產收益率(ROE)略低于無風險投資企業,但是在95%置信區間下效果仍不顯著。說明經過傾向性打分匹配以后,國有風險投資參股企業在績效上與無風險投資持股企業仍沒有顯著區別。

表9描述的是國有背景風險投資持股企業和非國有背景風險投資持股企業的比較效果,從ATT可以看出:除輔助指標主營業務利潤率(OPE)以外,國有背景風險投資持股企業經營業績變量均略差于非國有背景風險投資持股企業。但是在5%置信度下該差別并不顯著。

綜上可以得出:國有背景風險投資參股對創業板企業績效并沒有顯著影響。這也與陳偉和曹黎娟、余琰等的研究結果相同。這可能是由于以下幾個原因:一是大多數國有背景風險投資機構的管理體制較為僵化,權利過于集中,導致投資決策和辦事效率低下。比如過于繁瑣的層層審批制度,使得一些具有業務經驗、了解具體投資情況的負責人員得不到及時授權,企業對環境變化的反應能力較差。二是國有背景風險投資的高層管理人員多為非專業人士,缺乏提供增值服務的經驗,對市場反應不敏銳,沒有專業團隊對被投資企業進行管理,并不能有效地輔導被投資企業。

2) 高聲譽風險投資機構持股影響研究

比較高聲譽風險投資機構持股企業與無風險投資機構參股企業的ATT如表10所示,比較高聲譽風險投資機構持股企業與其他風險投資機構持股企業的ATT結果如表11所示。

表9 國有風險投資參股對企業績效影響的回歸結果(相比非國有風險投資)(匹配后)

表10 高聲譽風險投資參股對企業績效影響的回歸結果(相比無風險投資)(匹配后)

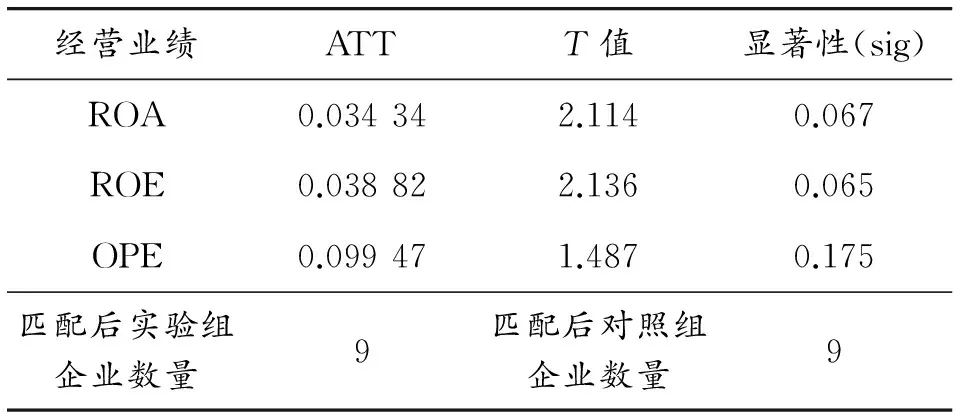

從表10可以看出:業績指標總資產利潤率(ROA)、凈資產利潤率(ROE)、主營業務利潤率(OPE)均是高聲譽風險投資參股企業好于無風險投資企業。在10%置信度下,主營業務利潤率(OPE)的影響結果ATT是顯著的。

表11 高聲譽風險投資參股對企業績效影響的回歸結果(相比非高聲譽風險投資)

從表11可以看出:高聲譽風險投資參股企業的績效指標均好于非高聲譽風險投資參股企業。在10%置信度下,ROA和ROE具有顯著差異。結合表10、表11可以得出結論:高聲譽風險投資參股對提高企業績效有積極作用,而且這種作用在高聲譽風險投資參股企業與非高聲譽參股企業中更加明顯。與Kaplan and Stromberg(2001)的研究結果相似,支持了認證/監督理論,表明高聲譽的風險投資為了維持其聲譽和市場地位會對被參股企業提供高質量的增值服務,包括豐富的行業經驗、更強的專業能力等,便于幫助被投資企業完善運營水平和提高業務能力。

3.3.3風險投資參股前后業績指標對比

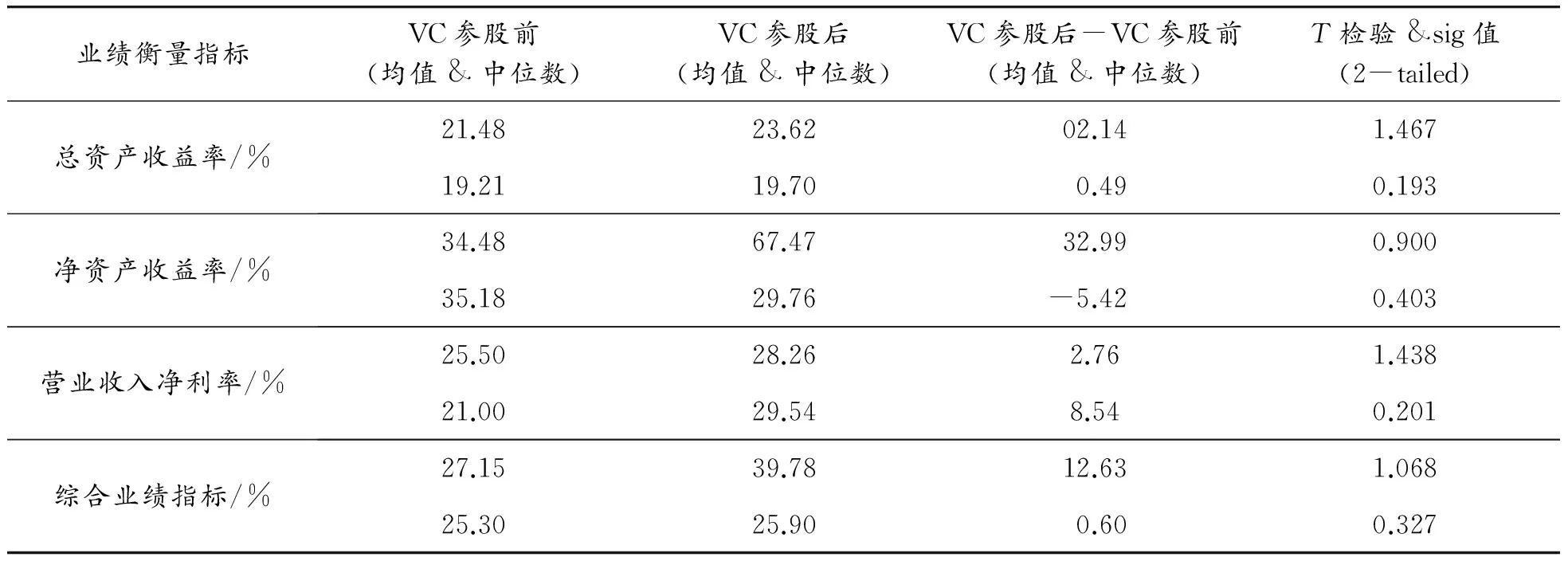

由于企業通常在上市前引入風險投資(本文幾乎所有樣本企業引入風險投資機構的時間是在上市之前),上市企業必須公開披露的僅是上市前3年的財務數據,因此如果風險投資參股的時間是在上市前3年之前,那么參股前的數據屬于上市企業的非公開數據,具有一定的不可獲得性。在剔除數據無法獲取的樣本后,本文在132家風險投資參股企業中提取了77家風險投資參股企業為樣本。在逐個翻閱樣本企業披露的《關于公司設立以來股本演變情況的說明》文件及新聞報告等取得風險投資機構的參股時間后,從被投資企業發布的招股說明書、年度報告等文件中摘出這些風險投資機構參股前與參股后的企業業績指標數據,本部分數據主要來源于WIND數據庫、國泰安數據庫以及企查查等網站。接下來,從風險投資參股前后企業業績變化的角度,使用統計分析軟件對比分析了參股前后的企業績效變動,進一步驗證引入風險投資機構是否能改善企業績效。同時,分別檢驗了引入不同特征的風險投資對于企業業績指標的變動影響。

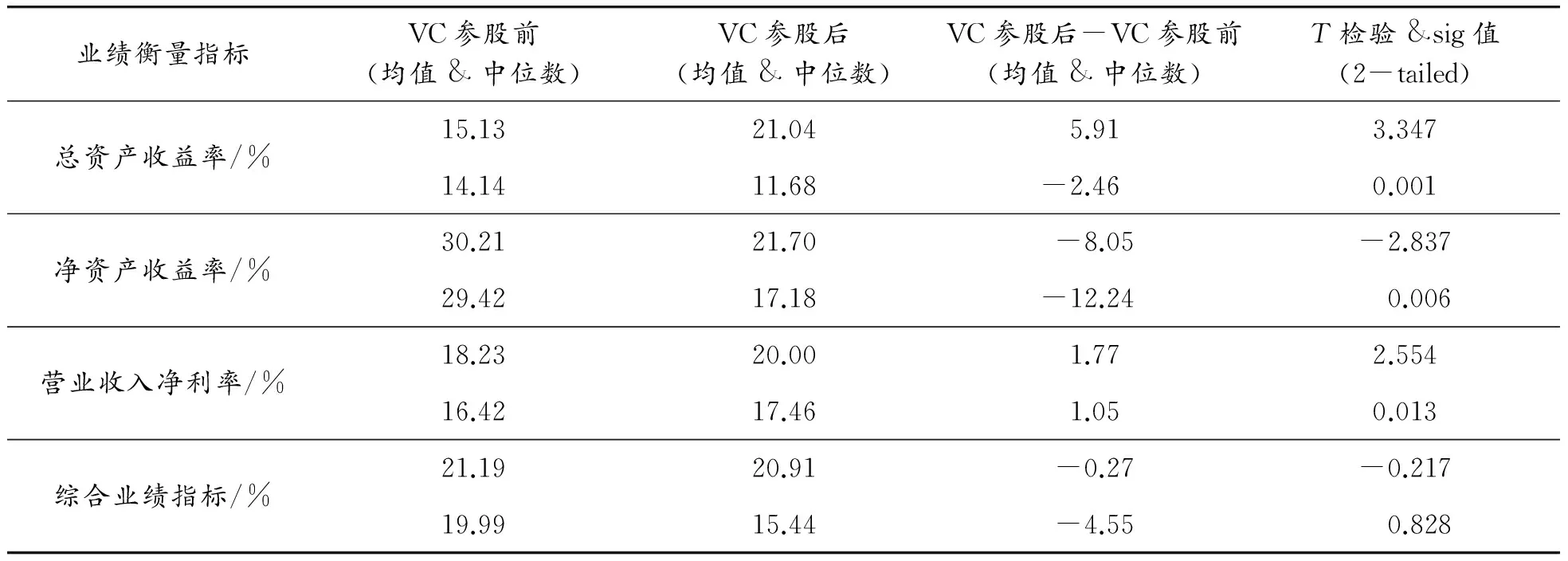

首先,選取的考察變量為風險投資參股后兩年業績指標與風險投資參股前兩年業績均值的差,并采用配對樣本T檢驗,分別比較了風險投資參股前后企業業績指標的變化差異。從表12的結果可以看出:單獨就3項業績指標而言,凈資產收益率的均值和中位數在風險投資參股后都出現了明顯較大幅度的下降,而總資產收益率與營業收入凈利率的均值雖然出現了上升現象,但是上升幅度非常小。因此,從綜合業績指標來看,均值或中位數都能說明,風險投資的引入并不能改善企業績效,甚至會出現企業業績下滑的現象,雖然并沒有通過顯著性檢驗,但與上文使用PSM方法得出的結論一致。

接下來,本文對國有背景、高聲譽風險投資樣本進行了同樣的分析。結果見表13、14。從表中對比組業績指標數據可以看出:國有背景風險投資是否參與對企業業績指標變動程度的具有負影響;具有高聲譽特征的風險投資參股后,被投資企業的績效能夠得到提高。盡管未通過顯著性檢驗,但這表明從參股前后企業業績對比變化這一新的角度研究不同特征的風險投資對于企業績效的影響得出的結果,與本文研究結論相吻合。形成這些現象的原因,在上文3.3.1、3.3.2部分已作詳細解釋,在此不再贅述。

表12 風險投資參股前后企業業績指標的變動

表13 國有背景風險投資參股前后企業業績指標變動

表14 高聲譽風險投資參股前后企業業績指標變動

4 結論及建議

本文以2013—2015年有風險投資支持的創業板上市企業為研究樣本,首先研究了在創業板樣本企業中影響風險投資投資參股的因素,并運用傾向性打分匹配法來消除樣本選擇偏差的基礎上,使用Probit回歸分析風險投資機構參股對上市企業績效的影響。實證表明:① 整體而言,創業板上有風險投資參股的企業與無風險投資參股企業在企業績效上并沒有顯著差別;② 政府背景的風險投資參股也并未明顯影響到企業績效;3)高聲譽風險投資參股對企業長期績效有積極影響,同非高聲譽風險投資機構相比,高聲譽風險投資對企業績效的影響更大。

結合上述結論,本文提出3點建議:① 針對整個風險投資行業,建議政府相關部門在鼓勵和支持民營風險投資資本發展的同時,制定相關行業制度規范,對風險投資機構及相關人員進行適度監管;建立風險機構聲譽評價機制,實施扶優限劣、獎罰分明的方針,鼓勵和刺激高聲譽風險投資機構更積極有效的參與企業管理。同時,可出臺一系列獎勵高聲譽風險投資機構的優惠政策,能夠進一步促進風險投資機構提高效能。② 基于我國實際國情,國有背景風險投資機構應積極發揮“揚長避短”的精神,充分利用自身擁有的背景和資源、變革過于行政化的管理機制,提高決策效率和專業化能力,只有真正做到體制、管理上的雙創新,才能更好地發揮國有背景風險投資的扶持和監督作用。③ 企業在選擇引入風險投資時,應著重考慮風險投資機構的聲譽,高聲譽的風險投資機構可能擁有眾多公司治理和財務方面的人才,通過積極參與被投資企業管理為企業提供高質量的非資本服務,使得企業更容易獲得融資,從而能夠促進企業發展;就風險投資機構而言,應通過積累管理經驗、提升專業能力、培養專業團隊等途徑鞏固自身實力,加強聲譽建設,從而推動整個風險投資行業的健康發展。

參考文獻:

[1]ADMATIAR, PFLEIDERER P.Robust Financial Contracting and the Role of Venture Capitalists[J].Journal of Finance,1994,49(2):371-402.

[2]CHEN H K,LIANG W L.Do venture capitalists improve the operating performance of IPOs?[J].International Review of Economics & Finance,2016,44:291-304.

[3]COLOMBO M, GRILLI L.On Growth Drivers of High-Tech Start-Ups:Exploring the Role of Founders’ Human Capital and Venture Capital[J].Journal of Business Venturing,2010,25(6):610-626.

[4]ENGEL D AND KEILBACH M.Firm Level Implications of Early Stage Venture Capital Investment:An Empirical Investigation[J].Journal of Empirical Finance,2007,14(2):150-167.

[5]GRILLI L,MURTINU S.Government,Venture Capital and The Growth of European High-tech Entrepreneurial Firms.[J].Research Policy,2014,43(9):1523-1543.

[6]GOMPERS P A.Grandstanding in the venture capital industry[J].Journal of Financial Economics,1996,42(1):133-156.

[7]GOMPERS P A.Optimal Investment,Monitoring and the Staging of Venture Capital[J].Journal of Finance,1995,50:1461-1489.

[8]HOCHBERG Y,LJUNGQVIST A,LU Y.Whom You Know Matters:Venture Capital Networks and Investment Performance[J].Journal of Finance 2007,62:251-301.

[9]KAPLAN S N,STROMBERG P.Venture Capitalists as Principals:Contracting,Screening,and Monitoring[J].American Economic Review,2001,91:426-430.

[10] LAWRENCE A,MIGUEL M,ZHANG P.Can Big 4 Versus Non-big 4 Differences in Audit-quality Proxies Be Attributed to Client Characteristics?[J].the Accounting Review,2011,86(1):259-286.

[11] LEE P M,WAHAL S.Grandstanding,Certification And The Underpricing Of Venture Capital Backed IPOs[J].Journal of Financial Economics,2004,73(2):375-407.

[12] LERNER J.Venture Capitalists and the Oversight of Private Firms[J].Journal of Finance,1995,50:301-318.

[13] ROSENBAUM P, RUBIN D B.The Central Role of the Propensity Score in Observational Studies for Causal Effects[J].Biometrica,1983(70):41-55.

[14] SAHLMAN W.The Structure and Governance of Venture Capital Organization,[J].Journal of Financial Economics.1990,27(6):473-521.

[15] TANT H H.The Effect of Venture Capital Investment-Evidence from China’s Small and Medium-Sized Enterprise Board[J].Journal of Small Business Management,2013,51(1):138-157.

[16] YANG R,XIA K,WEN H.Venture Capital,Financial Leverage and Enterprise Performance[J].Procedia Computer Science,2016,91:114-121.

[17] 賈寧,李丹.創業投資管理對企業績效表現的影響[J].南開管理評論,2011,1:96-106.

[18] 勒明,王娟.風險投資介人中小企業公司治理的機制與效果研究[J].財經論叢,2010(11):84-90.

[19] 吳超鵬,吳世農,程靜雅等.風險投資對上市公司投融資行為影響的實證研究[J].經濟研究.2012(1):105-119.

[20] 袁蓉麗,文雯,汪利.風險投資和IPO公司董事會治理——基于傾向評分匹配法的分析[J].中國軟科學,2014(5):118-128.

[21] 楊其靜,程商政,朱玉.VC 真在努力甄選和培育優質創業型企業嗎?——基于深圳創業板上市公司的研究[J].金融研究,2015(4):192-206.

[22] 余琰,羅煒等.國有風險投資的投資行為和投資成效[J]經濟研究,2014(2):32-46.

[23] 張科舉.創業板上市公司IPO前后業績變動及風險投資的角色[J].商業研究,2016(1):78-82.

[24] 張學勇,廖理.風險投資背景與公司IPO:市場表現與內在機理[J]經濟研究,2011(6):118-132.

[25] 張學勇,張葉青.風險投資、創新能力與公司IPO的市場表現[J].經濟研究,2016(10):112-125.

[26] 趙靜梅,傅立立,申宇.風險投資與企業生產效率:助力還是阻力?[J].金融研究,2015(11):159-174.

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年4期)2022-06-05 07:53:30

當代水產(2022年1期)2022-04-26 14:34:58

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

當代水產(2021年5期)2021-07-21 07:32:44

當代水產(2021年4期)2021-07-20 08:10:14

云南畫報(2020年9期)2020-10-27 02:03:26