中美中央銀行資產負債表擴張效應對比研究

2018-04-09 07:59:44魏曉琴趙建南

金融理論探索 2018年2期

關鍵詞:利率

魏曉琴,程 成,趙建南

(中國海洋大學 經濟學院,山東 青島 266000)

一、引言

2008年的次貸危機引發了全球范圍的金融危機,受此次金融危機影響較大的美、歐、日、英等發達國家中央銀行將利率控制到零利率附近,使得利率政策失去了操作的空間。此時美聯儲作為發達經濟體中央銀行的代表,實施了以擴張中央銀行資產負債表為途徑的非常規貨幣政策,是自20世紀30年代大蕭條以來規模最大、影響最廣的宏觀調控,引起了世界范圍的重點關注。

為應對金融危機,中美兩國的中央銀行資產負債表規模都進行了一定水平的擴張,具體來說,中美兩國央行的資產負債表都在絕對規模上有較大的擴張。但由于中美兩國國家體制以及宏觀經濟情況的不同,引起兩國中央銀行資產負債表擴張的原因、擴張的方式以及擴張效應有所不同。美國作為此次金融危機的起源地,在應對金融危機的實施政策上和效果上都具有很強的代表性,而中國作為新興市場國家,在宏觀經濟形勢和政策上與發達國家有一定的區別。研究選取中美兩國,就兩國中央銀行資產負債表擴張的原因、擴張規模、擴張方式進行對比研究,對中央銀行實施貨幣政策的過程中對其資產負債表規模變動的大小、結構的改變等進行分析,從而對兩國中央銀行資產負債表擴張的金融市場穩定效應和促進經濟增長效應進行對比研究具有重要的理論意義與積極的現實意義。

二、文獻綜述

在中央銀行資產負債表擴張的原因方面,Meinusch等(2016)認為,美聯儲引入量化寬松政策是為了在名義利率調整空間不大的情況下尋求刺激經濟的政策手段,量化寬松政策的引入不僅擴大了美聯儲資產負債表規模,還改變了美聯儲資產負債表的結構[1]。Tillmann等(2016)認為歐洲中央銀行應對次貸危機,廣泛利用其資產負債表,實施非常規貨幣政策[2]。

在引起中央銀行資產負債表擴張的項目方面,Dreger等(2014)對比了美聯儲和歐洲中央銀行實施的非常規貨幣政策對央行資產負債表項目的影響,認為美聯儲是直接增加國債和資產抵押債券的購買,而歐洲中央銀行是增加對商業銀行的貸款支持,之所以會有這種區別是因為美國的金融系統是由資本市場主導的,而歐元區是由商業銀行主導的[3]。Kenourgiosa等(2015)對比美、英、日、歐四大中央銀行應對次貸危機實施的非常規貨幣政策發現,美、英、日中央銀行大多是通過購買政府債券和資產抵押債券來擴大央行資產負債表規模,而歐洲中央銀行通過購回長期貸款來交換抵押品[4]。

在央行資產負債表擴張效應方面,何德旭等(2016)認為中央銀行的資產負債表提供了分析貨幣供給的其他角度,將基礎貨幣的投放分為主動方式和被動方式,同時對貨幣乘數的作用路徑也進行了分析[5]。戴晚蓮等(2015)對2007年至2014年我國中央銀行資產負債表變動研究之后指出,我國基于資產負債表的貨幣政策表現在外向型經濟的發展與現行匯率制度的相互作用導致外匯儲備大幅增長,適度寬松貨幣政策導致儲備貨幣大幅增長,多項經濟刺激措施使政府存款顯著增長等[6]。

綜上,學者們大多是將央行資產負債表擴張的時間節點定位于當利率政策失去效果時,需要借助于非常規的貨幣政策來對經濟進行調節時,而非常規的貨幣政策又是通過央行資產負債表規模和結構的變化來實現,在這段時間主要表現為央行資產負債表的擴張。中美兩國央行資產負債表擴張的目的與持續時間不同,美國主要是為了應對次貸危機,而中國則是傾向于是貨幣政策的一種傳導路徑,因此,兩國央行進行資產負債表擴張時,針對的具體項目也是有差異的。然而,不管兩國央行資產負債表在具體的操作層面有哪些不同,其最終的目的都是為了促進經濟增長和實現金融市場的穩定性。

三、影響中央銀行資產負債表規模與結構的因素分析

(一)中央銀行的貨幣政策

中央銀行通過進行貨幣政策的不同操作,會對資產負債表產生相應的影響,進而改變資產負債表,包括常規貨幣政策和非常規貨幣政策。常規貨幣政策,是由中央銀行所采取的,貨幣政策中最主要的一種政策手段。該政策主要是從總量上對貨幣供應和信貸規模進行調控,大多通過影響商業銀行的經營決策,從而能夠對中央銀行資產負債表的結構和規模產生影響,其作用的結果會影響金融系統的貨幣信用擴張或緊縮。非常規貨幣政策,是指利率的市場傳導機制無法正常發揮作用或市場無法大幅降息時,央行通過改變資產負債表的結構或擴大資產負債表的規模直接向市場注入流動性的行為,從而使得在利率較低時,市場仍能保持一定的流動性。此類貨幣政策會同時改變中央銀行資產負債表的結構及其規模。

(二)中央銀行的政策目標

不同中央銀行對于政策目標的使用情況不同,一些國家的央行實施單一的政策目標,如歐洲央行將穩定物價作為惟一貨幣政策目標;也有一些國家的央行實施多重政策目標,如促進經濟增長、穩定物價、國際收支平衡等目標。出于對經濟的不同目標追求,從而選擇使用不同的政策工具,最終國家間的中央銀行資產負債表的規模和結構出現差異。

(三)中央銀行的歷史因素

不同國家間的政治、經濟、社會和文化等從起源到發展都存在著很大的差異,因此央行的發展過程也有很大的區別。對于我國這樣的新興國家來說,外匯資產占資產的主要部分;而發達經濟體的資產構成則主要是國內有價證券。不僅如此,不同的歷史時期,即便是同一國家的資產負債表也存在很大的差異,反映出中央銀行的業務活動在不斷變動。

(四)中央銀行的治理結構

中央銀行的治理結構可以分為全部資本歸國家所有的中央銀行、國家資本和民間資本共同組建的中央銀行以及全部股份歸私人所有的中央銀行。從行政方面可以分為對國會負責的中央銀行以及對政府負責的中央銀行。不同的治理結構使中央銀行財務、預算、獨立性產生較大的差異,這些差異都會影響到中央銀行的資產負債表[7]。

四、中美中央銀行資產負債表擴張對比分析

以2008年金融危機的發生和2014年美國量化寬松政策退出作為分界點,將中美兩國央行資產負債表變化情況從結構和規模兩方面進行對比分析。

(一)2008—2013年中美中央銀行資產負債表對比分析

2008年金融危機的爆發對全球經濟產生了重大影響,以中國為代表的新興市場國家和以美國為代表的發達國家為應對此次金融危機采取了一系列的措施,對各國央行資產負債表的規模和結構產生了重大的影響。

1.中國人民銀行資產負債表分析

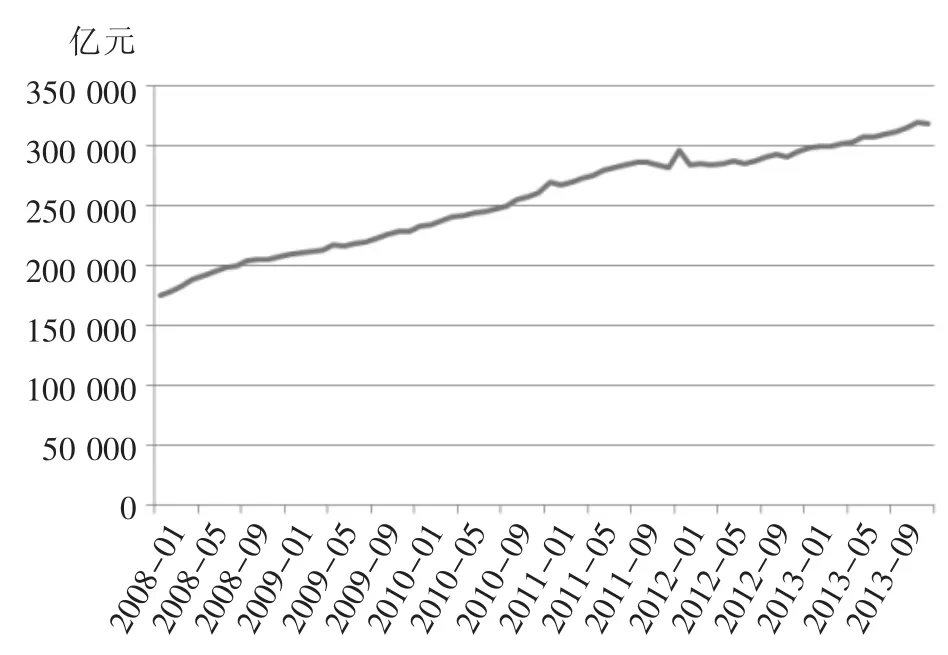

中國人民銀行資產負債表的總規模從2008年底的207 095.99億元人民幣擴張到2013年底的317 278.55億元人民幣,增長了53.2%,總規模變化趨勢如圖1所示。從圖中可以看出,在該期間內,中國人民銀行的總資產規模是在不斷增加的。

在資產方,國外資產在總資產中所占的比例最高,約為80%。在國外資產項目中,仍然是外匯所占的比重最高,貨幣黃金和其他國外資產在國外資產中所占比重較小。2008—2013年期間的對政府債權在總資產中的比重占到第二位,剩余項目所占比重較小。

圖1 2008—2013年中國人民銀行資產負債表總資產趨勢

在負債方,儲備貨幣在總負債中所占的比重是逐年增加的,由2008年的62.4%增加到2013年的85.42%;在儲備貨幣中,2011年之前是金融性公司存款占有最大比重,2011年之后是其他存款性公司存款占有最大比重,占到75%左右,而貨幣發行占的比重較小;發行債券在總負債中所占比重在2012年以前排第二位,2012年以后排第三位,但是發行債券項目規模是逐年下降的,政府存款在總負債中所占比重在2012年以前排第三位,在2012年以后排第二位;其他項目在總負債中所占的比重都較小,值得注意的是,雖然國外負債一項在總負債中所占比重較小,由于中國人民銀行自2011年1月起將境外金融機構在中國人民銀行存款數據計入國外負債項目,導致國外負債項目在2011年急劇增加。

2.美聯儲資產負債表分析

美聯儲從2008年開始,其資產負債表規模開始大幅度擴張,從2008年初的9000多億美元上升到2013年底的40 000億美元,上漲了3倍,尤其在2008年底的這段時間內直線增加,這與美聯儲實施的量化寬松政策有很大的關系。

次貸危機發生后,美國的經濟陷入衰退,GDP在2008—2009年變為負值,失業率上升且居高不下,通脹率也在2009年變為-0.4%。美國金融市場流動性近乎枯竭,隔夜美元LIBOR利率在2008年升至6.875%的歷史高位。美聯儲從2007年8月到2008年12月連續10次調低聯邦基金利率,從危機發生前的5.25%降至0.25%,并且宣布將其長期維持在0至0.25%的水平。盡管如此,金融機構的放貸意愿并沒有提高,私人部門的消費意愿仍然不高,市場流動性并沒有很大的改善。在此背景下,美聯儲推出了量化寬松貨幣政策。

圖2 2008—2013年美聯儲資產負債表總資產趨勢

第一輪量化寬松政策從2008年11月開始,美聯儲在將聯邦基金利率維持0以上0.25%以下水平的基礎上,提出增加購買1.25億美元的資產抵押債券(MBS)等方式以向市場注入流動性。第二輪量化寬松政策從2010年11月開始,美聯儲進一步購買了價值6000億美元美國中長期國債,以刺激經濟增長。之后美聯儲實施了以購買6年期到30年期的中長期國債為主要內容的“扭轉操作”。從2012年9月開始,進一步實施了第三輪量化寬松政策,帶動房地產市場的復蘇。2013年1月,“扭轉操作”結束,美聯儲在第三輪量化寬松政策的基礎上,推出第四輪量化寬松政策,每月購買450億美元的長期國債,以進一步推動經濟復蘇。

3.中美央行資產負債表對比分析

在2008—2013年的這段時期,美聯儲的貨幣政策發生了重大的轉變,貨幣政策工具極大豐富,從而導致其資產負債表結構發生了較大的變化,出現了很多新的項目;而中國人民銀行資產負債表的結構依然變化不大,只是對個別科目進行了重新定義和分類,并沒有進行項目上的創新。

在規模上,中國人民銀行總資產的規模比上一階段有所增加,但增速大幅度減緩,而美聯儲恰恰相反,在這一階段總規模出現大幅度上升,主要是美聯儲在這一階段實施了量化寬松政策。美國實行的量化寬松政策主要是依靠公開市場業務來實現的。在金融危機之后,公開市場業務債券買賣的對象范圍變大了,并且,量化寬松政策具有明確的時間性和目的性。

金融危機的爆發使美國經濟陷入了嚴重的衰退之中,并且本來用于創造流動性的資產抵押債券由于信用風險暴露,導致流動性不足,盡管美聯儲將利率水平維持在低位,但是“流動性陷阱”的存在使得利率貨幣政策失去了原有的效果。美聯儲只能通過買入中長期國債和資產抵押債券來向市場注入流動性,以此來替代失去效力的利率政策。

(二)2014—2017年中美中央銀行資產負債表對比分析

2014—2017年美聯儲量化寬松貨幣政策力度減弱并逐漸退出,全球經濟處于危機后的復蘇階段。

1.中國人民銀行資產負債表分析

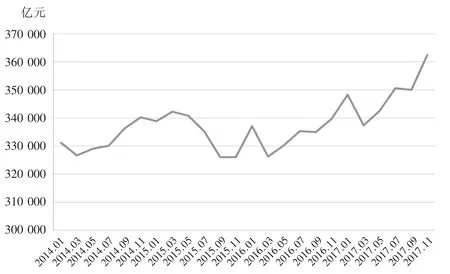

2014年之后,中國人民銀行資產負債表規模波動幅度變大,增長幅度不明顯,如圖3所示,資產負債表總資產規模在330 000億元人民幣上下波動。

在資產方,總資產中占比最大的仍然是國外資產,但是所占比重由2014年的82.37%下降到2016年的66.86%,在國外資產中依舊是外匯所占比重最大,達到95%以上,外匯規模在經歷過前兩個階段的大幅擴張之后,從2015年開始出現下降的趨勢;對其他存款性公司的債權的比重占第二位,從2008年開始其規模就一直在上升,這說明中國人民銀行對商業銀行的控制力度增強,其他金融性公司的債權規模從2008年開始一直處于下降的狀態,這也說明中國人民銀行對非銀行金融機構的管制減弱。

在負債方,儲備貨幣的比重最大,占到86%以上,并且其規模一直呈現上升趨勢,儲備貨幣中其他存款性公司存款的比重最大;政府存款占總負債的比重處于第二位,其他的負債科目在總負債中所占的比重都較小。

2.美聯儲資產負債表分析

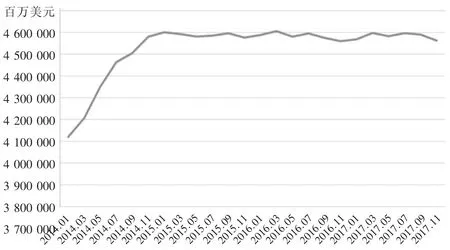

2013年12月19日,美聯儲宣布從2014年1月開始每月減少100億債券的購買,到2014年10月30日,結束資產購買計劃,這意味著實施了六年的量化寬松政策宣告結束。在結束非常規的貨幣政策之后,美國開始回歸常規化的貨幣政策。如圖4所示,總資產規模由2014年初的40 000億美元擴張到2014年底的45 000億美元,之后的2015年和2017年間基本維持在45 000億美元的規模且稍有下降,擴張速度明顯下降。

在供給儲備資金的因素中,持有債券項目占有最大的比重,達到94%以上,持有債券項目中以美國中長期國債和抵押貸款支持債券為主;由于量化寬松政策的退出,貸款和融資項目的規模明顯下降,針對次貸危機實施的新型貨幣政策工具基本都不再使用。

圖3 2014—2017年中國人民銀行資產負債表總資產趨勢

圖4 2014—2017年美聯儲資產負債表總資產趨勢

在吸收儲備資金的因素中,仍然是流通中的貨幣所占比重最大,但是其規模開始緩慢下降,這說明美聯儲向市場注入的流動性開始減少;逆回購協議和在聯邦儲備銀行的存款在吸收儲備資金的因素中的比重分別占第二位和第三位。

3.中美央行資產負債表對比分析

在結構方面,中國人民銀行資產負債表的結構變化不大,而由于量化寬松政策的退出,美聯儲資產負債表結構基本回到次貸危機前的結構,眾多新的項目退出使用。

在規模方面,中國人民銀行和美聯儲資產負債表規模的共同點是基本不再擴張,而是維持在一個水平上,不同的是中國人民銀行的總資產規模在這一階段的波動性較大,而美聯儲總資產在經歷過短暫的擴張后,趨于平穩,波動性較小[8]。

1.指標選取與數據處理

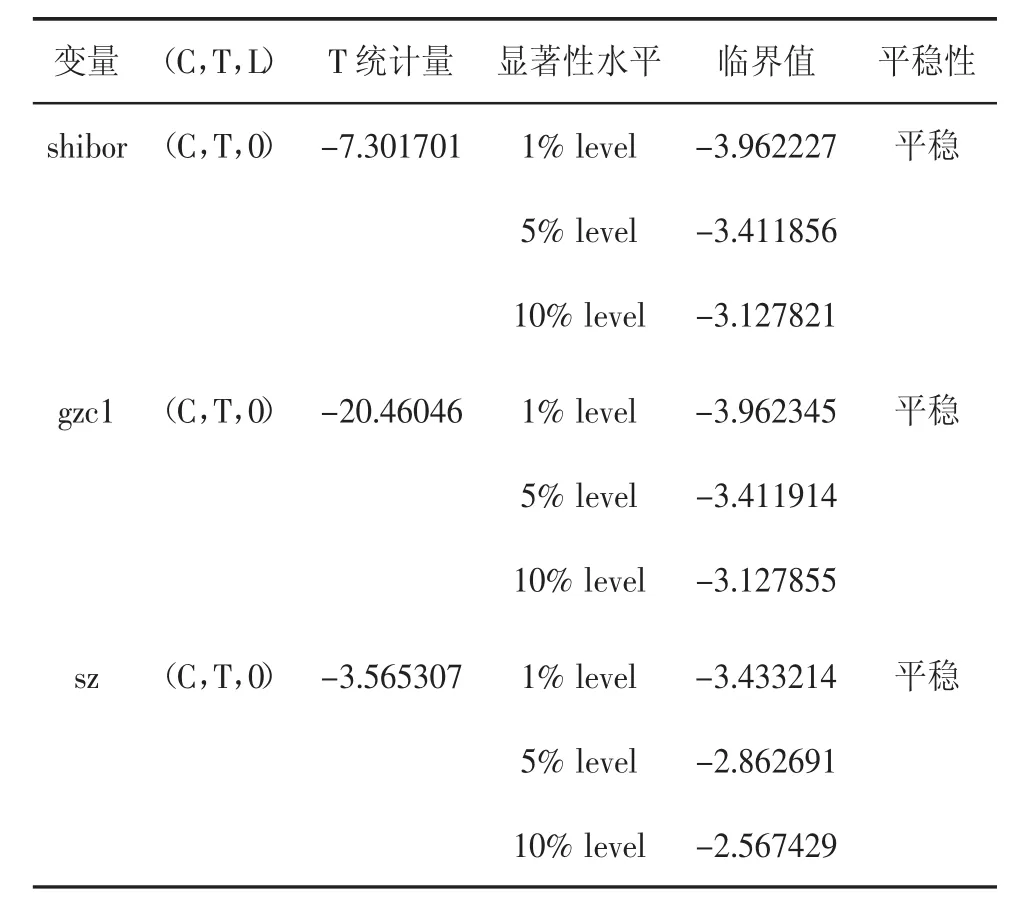

在對金融穩定性效應進行研究時選取同業拆借利率和國債收益率作為指標,針對中國的具體情況以及鑒于數據的可得性,選取Shibor利率、1年期國債收益率和上證綜合指數作為研究對象,并分別表示為 shibor、gzc1 和 sz,選取2007年12月14日至2016年9月30日的日度數據,數據來源于WIND資訊數據庫。

在建立馬爾可夫區制轉換模型之前,需要對時間序列shibor、gzc1和sz進行平穩性檢驗,結果顯示,當帶有常數項和趨勢項檢驗式且滯后階數取3時,時間序列shibor、gzc1和sz在小于1%的顯著性水平下可以通過檢驗,即在99%的置信區間內,時間序列shibor、gzc1和sz具有平穩性。檢驗結果如表1所示。

表1 中國數據ADF單位根檢驗結果

五、中美央行資產負債表擴張的效應實證分析

基于馬爾可夫區制轉換自回歸模型對中美央行資產負債表擴張產生的效應進行對比研究。其衡量指標有利率、國債收益率和股票市場價格指數,因為這三個指標對經濟活動的靈敏度較高,并且能夠反映貨幣市場、債券市場和股票市場的價格變動情況,如果這三個指標較為穩定,那么說明金融市場的價格較為穩定,繼而能反映金融市場的穩定情況。

(一)中國人民銀行資產負債表擴張效應研究

2.模型建立

假設shibor的取值滿足:

其中,shibort為t時刻的shibor利率水平;St代表不同的區制,t的取值為1和2,即建立的是兩區制的馬爾科夫自回歸模型;p表示最大滯后階數,p 的取值為 3;表示shibor在區制St下的常數項,表示 shibor在區制St下的方差表示shibor在區制St下解釋變量第i階滯后項的系數,εst表示殘差項,且滿足 εst~N(0,1)。

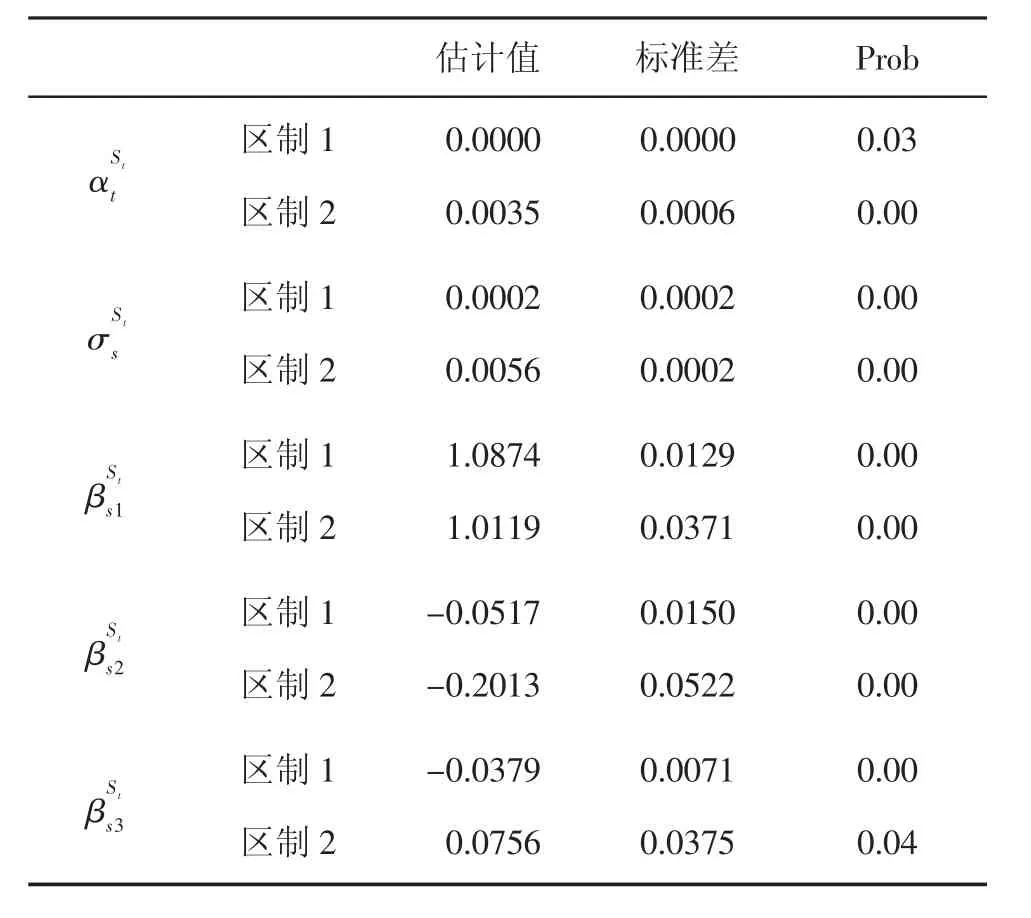

假設馬爾可夫狀態轉移概率服從正態分布,對于模型的系數,用對數極大似然估計值法進行估計,用Newey-West方法對模型進行檢驗。利用matlab7.0軟件進行模型估計,對shibor建立兩區制三階滯后的馬爾可夫區制轉換模型,估計結果如表2和表3所示。

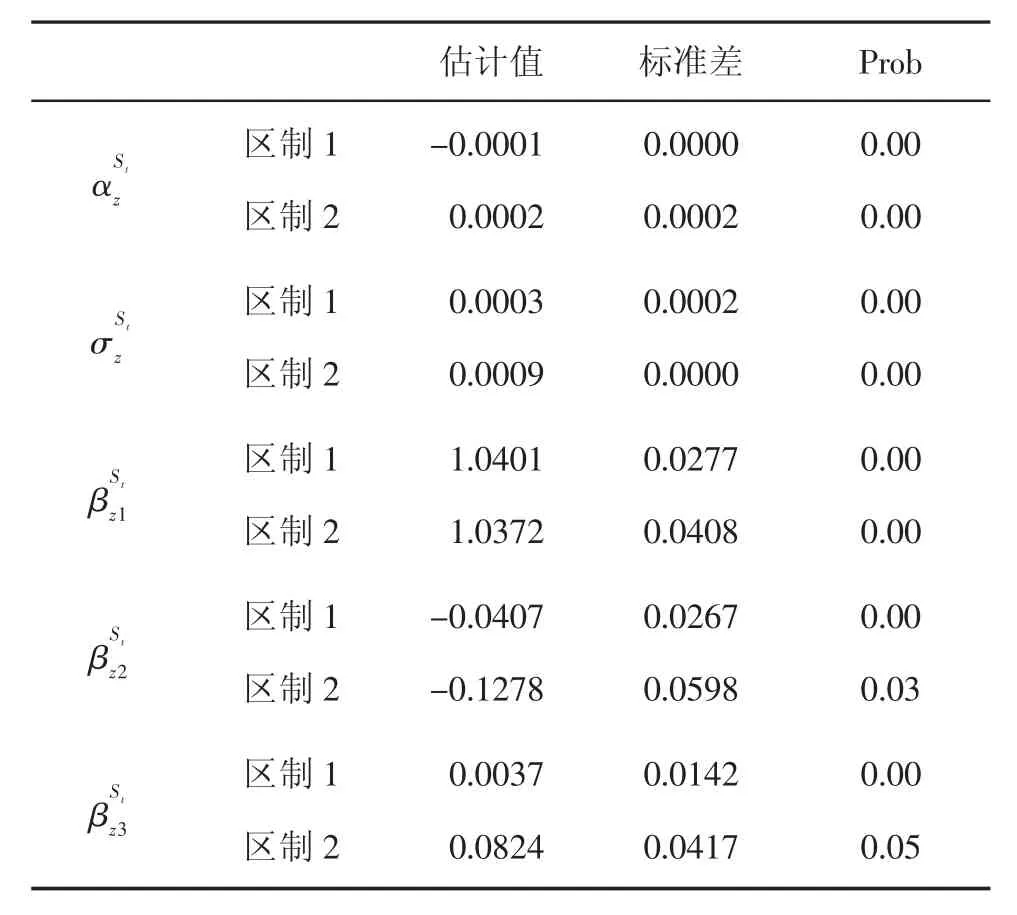

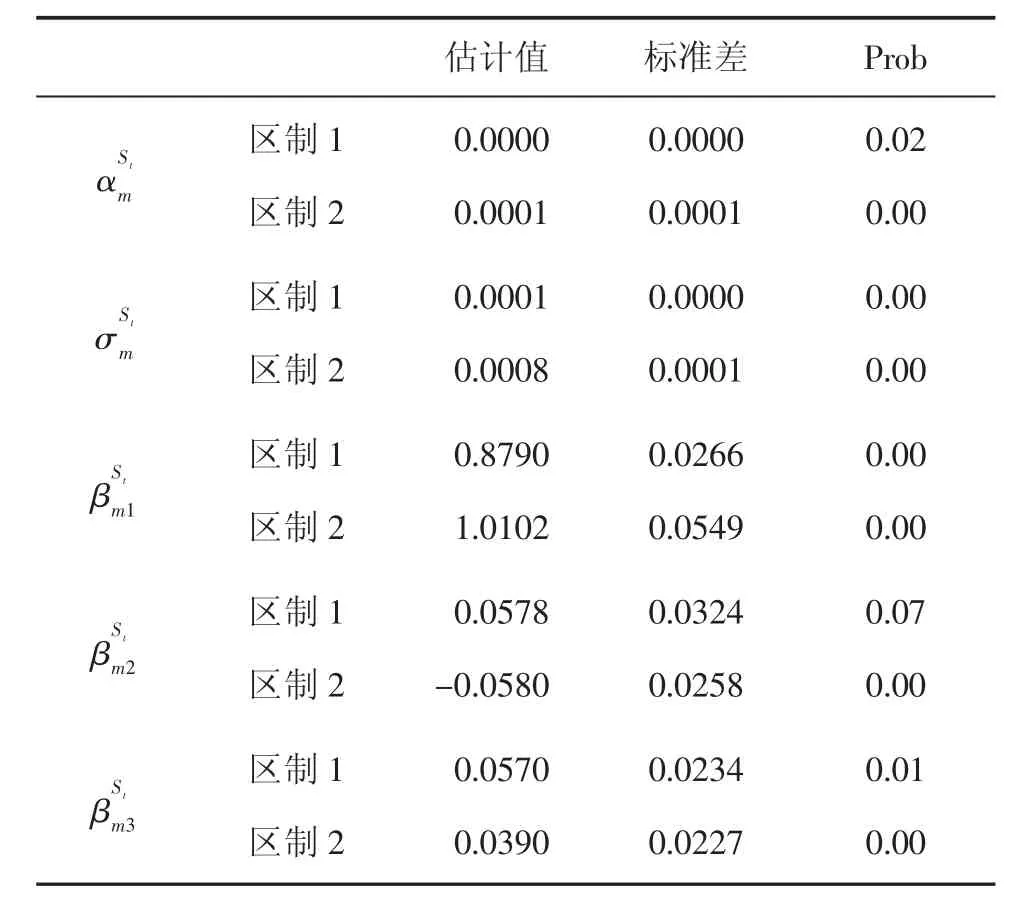

表2 shibor參數估計結果

區制1預計持續期間為8.64,區制2預計持續時間為4.50。

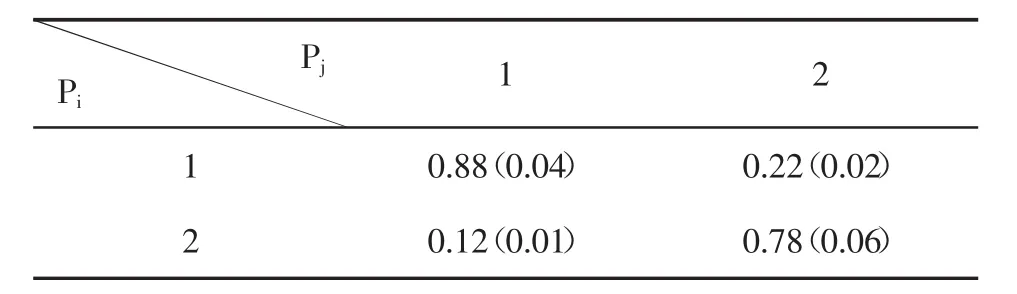

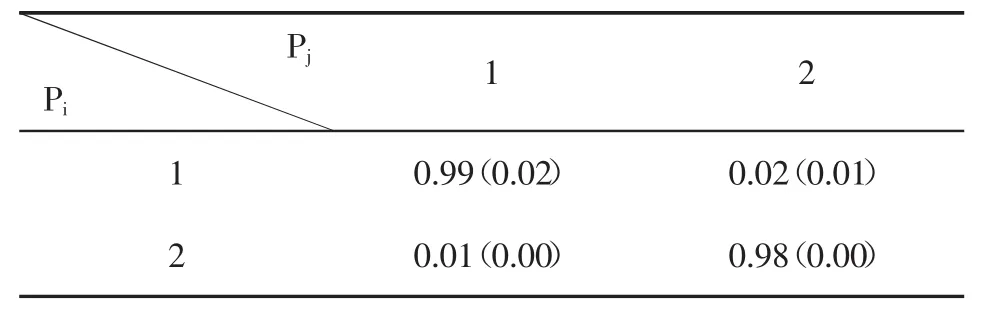

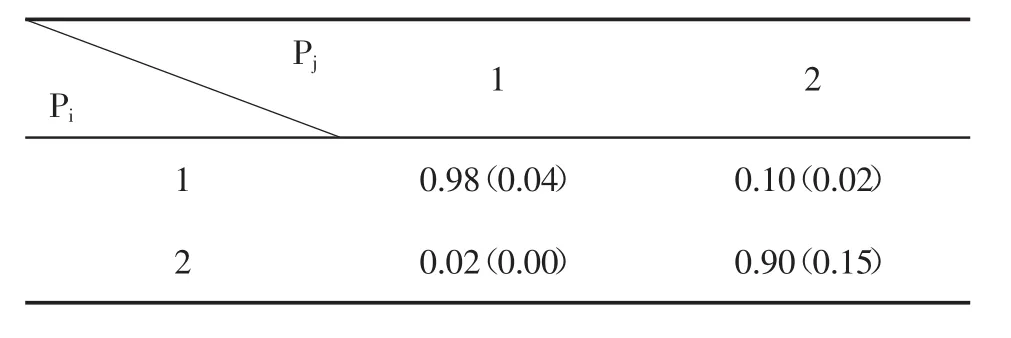

表3 shibor狀態轉移矩陣

區制1內,shibor利率的表達式為:

在該期區制內保持的概率為0.88,下一期區制內發生改變的概率為0.12。

區制2內,shibor利率的表達式為:

在該期區制內保持的概率為0.78,在下一期區制發生改變的概率為0.22。

同理,假設中國國債1年期收益率滿足式(1),則gzc1可以表示為:

其中,gzc1t為t時刻的中國1年期國債收益率水平。

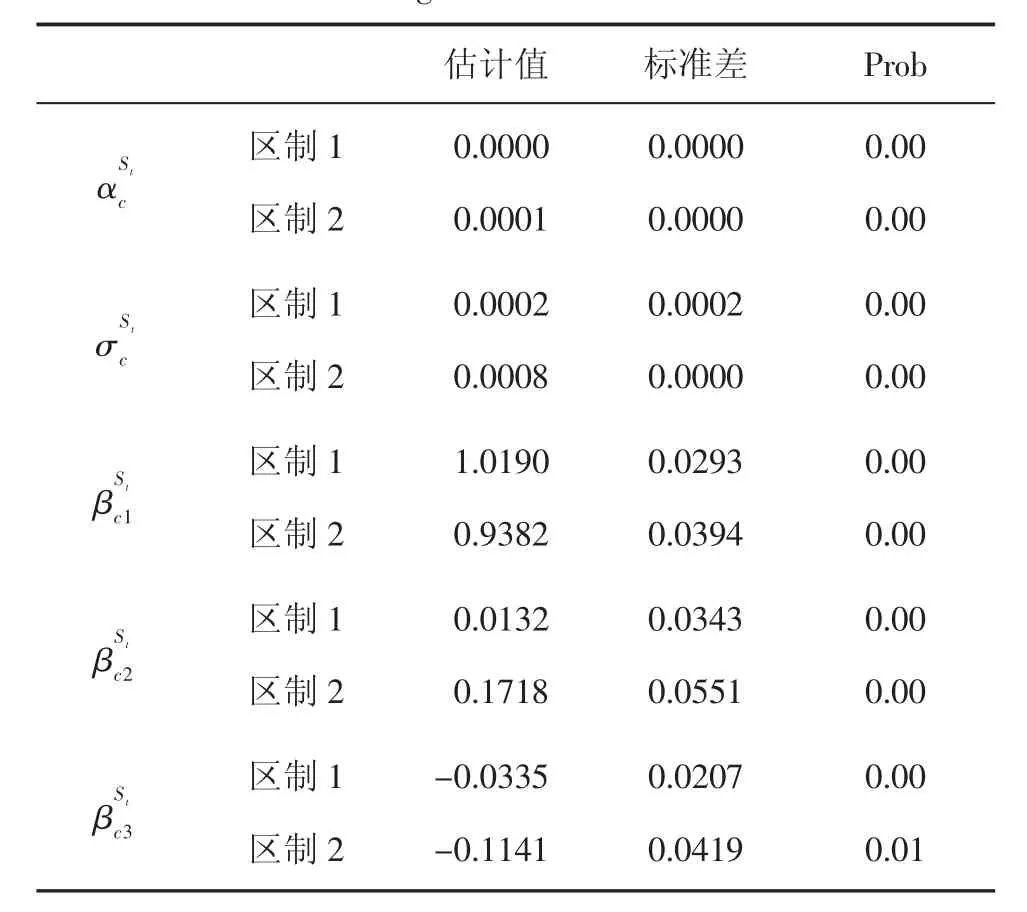

同理,對時間序列gzc1建立兩區制三階滯后的馬爾可夫區制轉換模型,估計結果如表4和表5所示。

表4 gzc1參數估計結果

區制1預計持續期間為12.15,區制2預計持續時間為6.53。

表5 gzcl狀態轉移矩陣

區制1內,gzc1的表達式為:

在該期區制內保持的概率為0.92,下一期區制內發生改變的概率為0.08。

區制2內,gzc1的表達式為

在該期區制內保持的概率為0.85,在下一期區制發生改變的概率為0.15。

假設sz的取值滿足式(1),則sz可以表示為:

其中,szt為t時刻的sz利率水平。

同樣,對sz建立兩區制三階滯后的馬爾可夫區制轉換模型,估計結果如表6和表7所示。

表6 sz參數估計結果

區制1預計持續期間為116.98,區制2預計持續時間為43.54。

表7 sz狀態轉移矩陣

區制1內,sz利率的表達式為:

在該期區制內保持的概率為0.99,下一期區制內發生改變的概率為0.01。

區制2內,sz利率的表達式為:

在該期區制內保持的概率為0.98,在下一期區制發生改變的概率為0.02。

3.中國人民銀行資產負債表擴張的效應特征分析

通過對Shibor利率、1年期國債收益率和上證綜合指數的變動研究,能夠反映中國人民銀行資產負債表擴張對中國金融市場穩定的影響。不管是Shibor利率還是一年期國債收益率在某一個區制的預計持續時間都較短,也就是說Shibor和一年期國債收益率的波動性較大,而上證綜合指數在低值區的預計持續時間要遠遠大于高值區的預計持續時間。

為了便于區分,假設在t時刻,某一區制的平滑概率大于0.5,那么t時刻的Shibor利率或者國債收益率就處于該區制內。從上述分析過程可以看出,不管是Shibor利率或者國債收益率,處于高區制和低區制的時間節點數差別不是很大。在2008年初至2014年末,中國人民銀行資產負債表總規模處于上升的階段,在2015年初至2016年末,開始出現先下降又上升的波動變化。盡管這兩個階段中國人民銀行資產負債表的規模變化趨勢是不同的,但Shibor利率和國債收益率卻均處于波動的狀態。上證綜合指數在2011年底至2014年底是穩定的,在其他時間段波動性較大,這與中國人民銀行資產負債表擴張的趨勢并不是完全吻合的。由此得出,中國人民銀行資產負債表擴張對利率和國債收益率的影響不顯著,即中國人民銀行資產負債表擴張所帶來的金融穩定效應并不明顯。

(二)美聯儲資產負債表擴張的效應實證分析

1.指標選取與數據處理

針對美國的具體情況以及鑒于數據的可得性,選取聯邦基準利率、1年期國債收益率以及標準普爾500指數作為研究對象并且分別表示為ffr、gzm1和 sp,選取 2007年 12月 3日至 2016年9月30日的日度數據,數據來源于WIND資訊數據庫。

在建立馬爾可夫區制轉換模型之前,同樣需要對時間序列ffr、gzm1和sp進行平穩性檢驗,結果顯示,當帶有常數項和趨勢項檢驗式且滯后階數取3時,時間序列ffr、gzm1和sp在小于1%的顯著性水平下可以通過檢驗,即在99%的置信區間內,時間序列ffr、gzm1和sp具有平穩性。檢驗結果如表8所示。

表8 美國數據ADF單位根檢驗結果

2.模型建立

假設ffr的取值滿足式(1),則ffr可以表示為:

其中,ffrt為t時刻的ffr利率水平;同樣假設馬爾可夫狀態轉移概率服從正態分布,對ffr建立兩區制三階滯后的馬爾可夫區制轉換模型,估計結果如表9和表10所示。

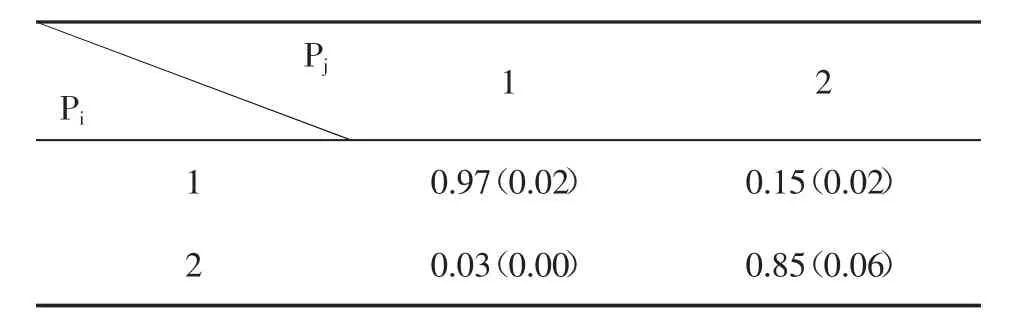

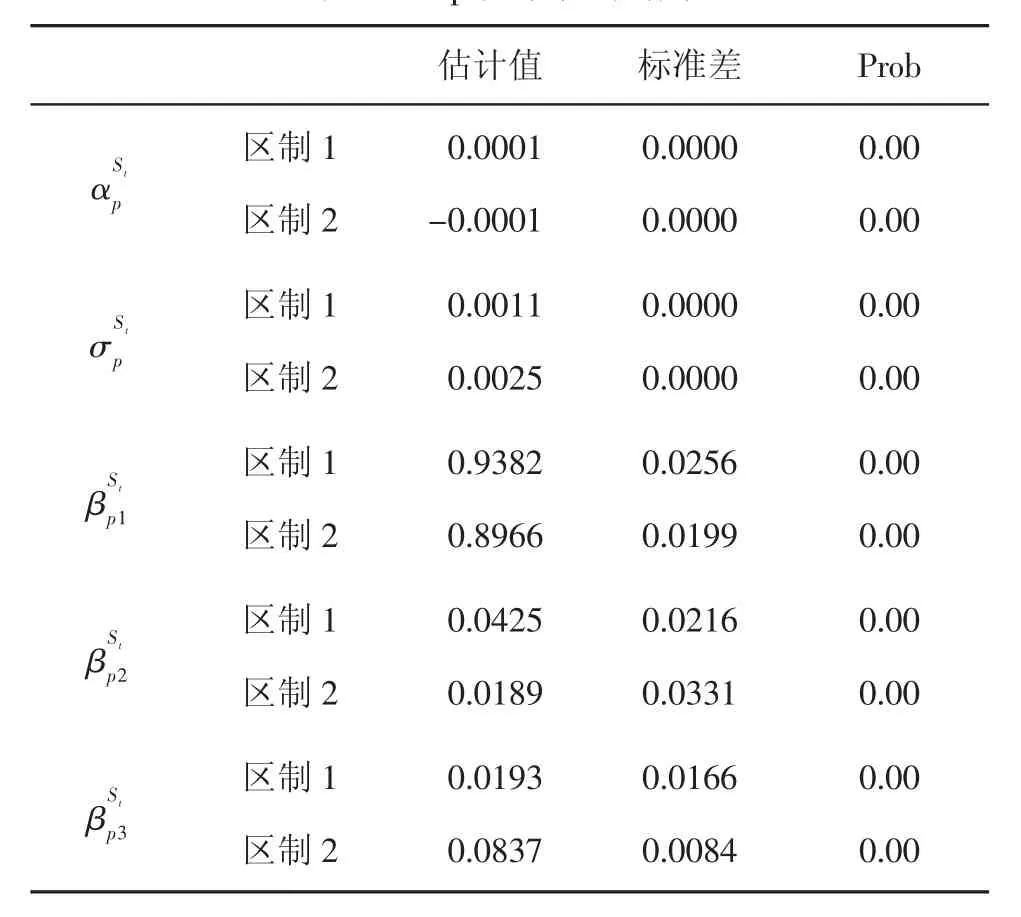

區制1預計持續期間為38.37,區制2預計持續時間為6.47。

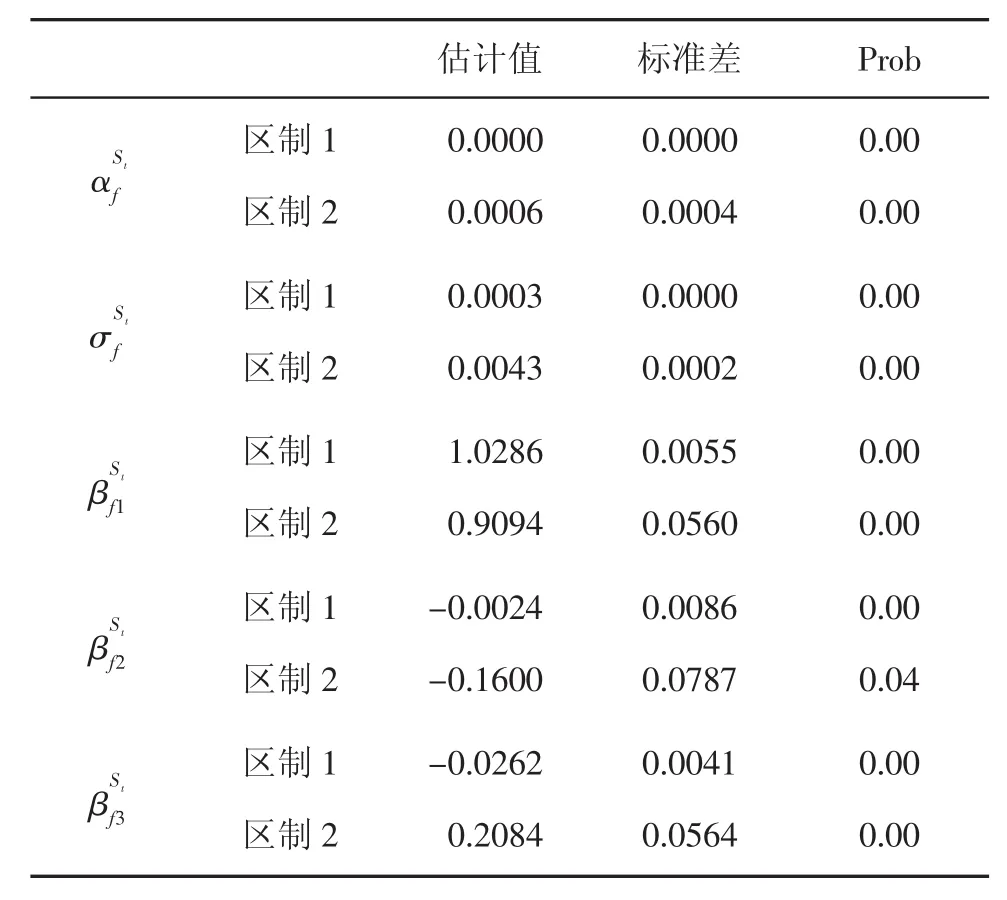

表9 ffr參數估計結果

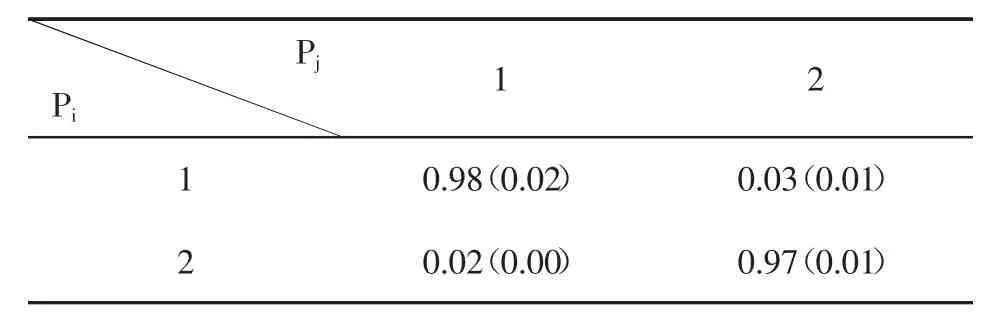

表10 ffr狀態轉移矩陣

區制1內,ffr利率的表達式為:

在該期區制內保持的概率為0.97,下一期區制內發生改變的概率為0.03。

區制2內,ffr利率的表達式為:

在該期區制內保持的概率為0.85,在下一期區制發生改變的概率為0.15。

同理,假設美國國債一年期收益率滿足式(1),則gzm1可以表示為:

其中,gzm1t為t時刻的美國1年期國債收益率水平;對時間序列gzm1建立兩區制三階滯后的馬爾可夫區制轉換模型,估計結果如表11和表12所示。

表11 gzm1參數估計結果

區制1預計持續期間為49.96,區制2預計持續時間為10.15。

表12 gzm1狀態轉移矩陣

區制1內,gzm1的表達式為:

在該期區制內保持的概率為0.98,下一期區制內發生改變的概率為0.02。

區制2內,gzm1的表達式為:

在該期區制內保持的概率為0.9,在下一期區制發生改變的概率為0.1。

假設sp的取值滿足式(1),則sp可以表示為:

其中,spt為t時刻的sp利率水平;對sp建立兩區制三階滯后的馬爾可夫區制轉換模型,估計結果如表13和表14所示。

表13 sp參數估計結果

區制1預計持續期間為66.26,區制2預計持續時間為31.06。

表14 sp狀態轉移矩陣

區制1內,sp利率的表達式為:

在該期區制內保持的概率為0.98,下一期區制內發生改變的概率為0.02。

區制2內,sp利率的表達式為:

在該期區制內保持的概率為0.97,在下一期區制發生改變的概率為0.03。

3.美聯儲資產負債表擴張的效應特征分析

同理,通過對美國聯邦基準利率、1年期國債收益率和標準普爾500指數的實證研究,能夠反映美聯儲資產負債表擴張對美國金融市場穩定的影響。美國聯邦基準利率、1年期國債收益率和標準普爾500指數在低值區的持續時間明顯大于在高值區。

從2008年11月開始,美聯儲資產負債表總資產規模開始擴張,一直持續到2014年年底,2015年初開始資產負債表總規模較為穩定,這與美國聯邦基準利率、國債收益率和標準普爾500指數的區制變化情況基本吻合。由此可以得出,美聯儲資產負債表擴張對利率、國債收益率和標準普爾500指數的影響較顯著,其擴張能夠穩定金融市場的價格,對美國金融市場的穩定起到積極的作用。

(三)中美央行資產負債表擴張效應對比分析

通過分析可以得出,在中美央行資產負債表都擴張時,中國的上海銀行間拆放利率(Shibor)和國債收益率的波動性較大,高低區制的預計持續時間相差不大,同一區制持續的概率相對較低;而美國的聯邦基準利率(Libor)和國債收益率則在較多時刻處于低利率區制和低收益率區制,低區制的預計持續時間要明顯大于高區制,同一區制的持續概率相較于中國而言要高。由此可以看出,中國人民銀行資產負債表擴張所帶來的金融穩定效應不如美聯儲的明顯。

六、結論和政策建議

(一)結論

本文首先通過對中央銀行資產負債表國內外文獻的梳理,了解了各國央行資產負債表擴張的形式,以及可能會產生的效應,并主要研究央行資產負債表擴張所帶來的金融穩定效應和促進經濟增長效應。其次,對中美兩國的央行資產負債表在金融危機前后的結構和規模變化進行了對比分析。最后,對中美兩國的資產負債表擴張所帶來的金融穩定效應進行了定量的對比分析,并得出了以下結論:

一是中美兩國央行資產負債表擴張的時間段有所區別,中國人民銀行資產負債表大幅擴張主要出現在2008年以前,在2008年至20013年的漲幅減緩;而美聯儲資產負債表卻恰恰相反,從2008年開始至2014年末出現大幅擴張。兩國資產負債表擴張的方式也有所不同,中國主要是通過資產項目的增加,而結構未出現較大變化;而美國主要是通過對央行資產負債表結構進行調整,增加了眾多新的科目。

二是通過建立馬爾可夫區制轉換模型對中美兩國央行資產負債表擴張的金融穩定效應進行對比分析得出,中國人民銀行資產負債表擴張時,中國的Shibor利率和國債收益率出現了波動的趨勢,上證綜指的波動趨勢較弱,但與中國人民銀行資產負債表擴張的時間段吻合效果不佳,即中國人民銀行資產負債表擴張對促進金融穩定效應較弱;而美聯儲的資產負債表擴張時期對應著美國聯邦基準利率、國債收益率和標準普爾500指數較為穩定的時期,即美聯儲資產負債表擴張帶來的金融穩定效應較強。

(二)政策建議

1.對中央銀行流動性管理工具進行創新。在我國資產負債表中,國外資產占比較高,并且在一定程度上能夠決定中央銀行總資產的規模。就近年來我國經濟的發展狀況來看,伴隨著中國國際收支順差的規模逐漸減小,顯示出我國國際收支得到很大改善,因此國外資產占比過高的現象將得到改善,其增長速度將逐漸放緩。因此,中央銀行需要對資產負債表的結構進行調整,通過國內資產業務向商業銀行不斷注入流動性。我國當前對于貨幣政策的使用,正在由直接貨幣政策向間接貨幣政策的不斷轉化當中,因此人民銀行應當把握機會,進行貨幣政策工具的創新,從而利用創新貨幣政策工具改善資產負債表的結構,便于更有效地管理資產負債表。包括:融資體系多層次化加強,傳統貨幣政策工具運用靈活性完善,貨幣政策工具的信號傳遞效應強化等。

2.深化利率市場化改革。我國目前完全放開利率的市場有債券和貨幣市場,人民幣貸款利率和外幣存貸款利率基本放開,而存款利率上限還有待于完善。商業銀行為了緩解由于實際存款利率過低而流失的存款,不斷發展監管較弱的表外業務,使得表外業務迅速膨脹。若能夠放開對于利率的管制,則商業銀行的存款利率將會得到改善從而回歸正常水平,存款業務也會因此得到改善,進而可緩解商業銀行流動性緊張的問題。并且,取消對于利率的管制,商業銀行的存款期限結構與負債結構也會因此改變,從而進一步改善商業銀行的資產結構,提高商業銀行對資產負債的管理水平,保持銀行一定的流動性水平。

3.評估資產風險,維護資產負債表安全。為保持中國人民銀行一定的財務水平,央行應對在貨幣政策實施過程中可能會發生的資產負債風險適時管控。建議建立跨部門風險評估與監測機構,在貨幣政策的完善和實施過程中對中國人民銀行的資產負債安全性進行分析評估并及時做出調整。逐步建立并完善中國人民銀行資產負債風險計量體系,避免由于貨幣政策的實施帶來銀行財務實力的波動,進而影響公信力。完善應對風險的措施,根據風險的測度,適時采取應對方法,如對風險資產進行分類管理等,降低其對資產負債表的影響。

4.改善外匯在資產負債表中的占比。由于我國的結售匯制度以及經濟發展模式,使得中國人民銀行的資產負債表中外匯資產在資產方占比過高。該制度在促進經濟發展,穩定匯率的同時,也迫使中國人民銀行釋放大量基礎貨幣,從而容易引發國內的通貨膨脹。為解決這一問題,應加強對于外匯制度的管理,采取更加靈活的外匯制度并不斷推進人民幣國際化的發展進程。

5.建立并完善央行成本補償機制。若一國中央銀行面臨的風險較大,則會打擊該國的市場信心,致使貨幣政策的實施效果大打折扣。為此,人民銀行應當及時對其資產負債進行風險評估,采用審慎的會計制度。同時,根據其自身的資產結構,建立相關的風險轉移等相關制度,及時彌補各種潛在的損失,從而提高人民銀行資產負債表的穩定性。

參考文獻:

[1]MEINUSCH A,TILLMANN P.The Macroeconomic Impact of Unconwentional Monetary Policy Shocks[J].Journal of Macroeconomics,2016(47).

[2]TILLMANN P.Unconventional Monetary Policy and the Spillovers to Emerging Markets[J].Journal of International Money and Finance,2016(66).

[3]DREGER C,ZHANG Y.Does the Economic Integration of China Affect Growth and Inflation in Industrial Countries in Industrial Countries?[J].Economic Modelling,2014(38).

[4]KENOURGIOSA D,PADHI P.Emerging Markets and Financial Crises:Regional,Global or Isolated Shocks?[J].Journal of Multinational Financial Management,2015,22(1-2).

[5]何德旭,張捷.貨幣政策面臨的新挑戰與新選擇[J].銀行家,2016(4).

[6]戴晚蓮,彭玨.基于我國中央銀行資產負債表探討貨幣政策演變[J].金融經濟,2015(12).

[7]康志須,周一靜.中央銀行資產負債表性質研究[J].河北金融,2013(12).

[8]蔡利那.美國退出QE以來對中國經濟的影響和啟示[J].商業研究,2015(11).

猜你喜歡

文萃報·周五版(2023年23期)2023-06-18 13:32:44

中國外匯(2019年18期)2019-11-25 01:42:02

中國外匯(2019年21期)2019-05-21 03:04:10

中國外匯(2019年21期)2019-05-21 03:04:08

債券(2017年5期)2017-06-02 15:22:42

數學理論與應用(2016年1期)2016-02-28 09:26:09