金融普惠對我國家庭收入的影響研究

——基于CHFS數據的分析

2018-04-09 07:59:47盧亞娟孟丹丹王舒鷗

金融理論探索 2018年2期

盧亞娟,孟丹丹,王舒鷗

(1.南京審計大學 金融學院,江蘇 南京 211815;2.南京審計大學 外事辦公室,江蘇 南京211815)

一、引言

近年來,我國居民收入保持了穩定增長,居民生活水平有了極大提升。2017年我國人均可支配收入25974元,比上年增長9.0%①數據來源于《中華人民共和國2017年國民經濟和社會發展統計公報》。。但我國城鄉居民收入差距狀況不容樂觀,2017年城鎮居民和農村居民的人均可支配收入分別為36 396元和13 432元②同①。,兩者的收入比為 2.71∶1。收入差距擴大會影響社會公平,引發社會矛盾,解決這一問題刻不容緩。與此同時,金融作為現代經濟的核心,是經濟轉型的重要推力,直接影響著經濟的發展。逐漸深入的金融改革更加注重金融發展的寬度與質量,普惠金融理念順應了這一要求。因此將普惠金融與居民收入聯系起來,思考如何充分利用金融發展的優勢,為增加居民收入和縮小城鄉居民收入差距做出努力,具有一定的現實意義。

在金融發展對收入的影響這一問題上,國內外學者都做出了很多有益研究,但從國內外研究成果來看,他們對金融發展的理解往往是從金融深化的角度,而忽略了金融寬度即金融普惠這一角度,甚至有人認為金融作為一種稀缺資源,無法進行普惠。但一般認為金融普惠是金融發展的重要體現,也是當前金融發展的重要趨勢,所以從這一維度探究金融發展對居民收入的影響更具有現實意義。此外,現有研究選取的收入變量大都從宏觀地區層面,缺少對微觀家庭層面收入的研究。宏觀地區數據的分析難以把握個體真實的收入情況及差距,家庭數據的分析為解決這一問題提供了可能性。因此,本文將實證分析金融普惠對家庭收入的影響,并提出相關的政策建議。

二、文獻綜述

(一)國外研究現狀

2005年,聯合國在宣傳小額信貸年時首次提出“普惠金融”,迅速得到廣泛使用,國外學者對此進行了大量研究,他們的研究大多以普惠金融的作用為出發點,如提高金融服務的可得性、減緩貧困等,從而產生增加收入、縮小收入差距的正面效應。Copestake等(2005)的研究結果表明:貧困家庭在獲得信貸服務后,有了充足的資金以進行經濟活動,能夠直接增加他們的家庭收入[1]。Mor等(2007)以信貸服務為切入點,通過案例分析發現建立普惠金融體系,金融服務范圍的擴大能夠顯著改善貧困者的生活狀況[2]。Demirguc-Kunt等(2012)發現隨著金融普惠的深化,原來被排除在金融服務門檻以外的群體就擁有越來越多的機會獲得基礎性金融服務,這會使弱勢群體和低收入者增加對未來生活的信心,從而緩解家庭貧困狀況[3]。還有的國外學者直接研究了普惠金融對居民收入的影響,Bittencourt(2010)以巴西窮人為研究對象,認為隨著金融服務水平的提高和金融服務范圍的擴大,20%的低收入者的收入將會顯著增加,生活得到極大改善[4]。Gupte等(2012)構建了衡量金融服務水平的指數,并以印度為研究對象,研究金融服務水平對居民收入的影響,發現發展普惠金融能夠顯著改善收入不平等的問題[5]。

倡導普惠金融的出發點是為所有社會群體提供有效全面的金融服務,但在實踐過程中由于諸多因素的影響可能會出現與預期相反的負面效應。Arestis等(2004)指出由于金融服務門檻和金融排斥等原因,部分人沒有機會享受到金融服務,普惠金融的出現是為了改變這一局面,但實際效果卻不明顯,甚至加劇了馬太效應,城鄉收入差距愈加拉大[6]。除了這些客觀因素,社會群體主觀能力也是影響金融普惠的重要因素。Chakraborty等(2007)以道德風險為切入點發現,當富裕者和貧困者擁有平等的機會獲得金融產品服務時,由于道德、知識、能力水平的限制,他們是否能夠從金融產品服務中獲得收益,具有一定的不確定性[7]。類似的,Diniz等(2012)發現普惠金融的發展讓弱勢群體和低收入者有機會享受到金融服務,但他們由于自身能力的問題,如金融知識的匱乏等,可能因為無法合理利用金融服務進行資本升值,最終不僅沒有增加收入,反而陷入負債的漩渦[8]。

(二)國內研究現狀

近年來,國內學者對普惠金融的研究不再僅僅局限于構建衡量指標以評價金融普惠狀況,而是開始聚焦于發展普惠金融的影響效應,通過理論和實證分析提出政策建議為經濟建設服務。黃瑩等(2013)以經濟福利效應為切入點,研究發現,隨著普惠金融的發展,金融服務水平會不斷提高,為家庭和企業提供更多小額信貸、保險與匯款服務等,家庭和企業可以通過這些金融服務提高他們的收入水平[9]。在充分的理論支撐下,學者開始通過實證分析檢驗金融普惠的效應。李建偉等(2015)研究發現深化金融普惠的關鍵在于降低金融服務門檻,擴大金融服務范圍,要調整城鄉收入分配的失衡,也要抓住這一關鍵點,讓所有人都有機會享受到金融服務[10]。還有的學者運用我國的區域數據進行實證檢驗。茍均林等(2016)在研究中選取我國2010—2015年縣級數據,實證發現農村金融普惠能夠使金融發展惠及廣泛區域,讓更多人接觸到金融產品和服務,并從中獲益,進而有效增加居民收入[11]。郝依梅等(2017)研究表明,增加金融機構服務人員、降低金融服務門檻、提高金融服務質量能夠減緩農村貧困,而增加金融機構網點數對減緩農村貧困具有負效應。從地區來看,各縣普惠金融發展都可以顯著減貧,但影響程度有所差異[12]。何學松等(2017)立足理論與實證兩個層面探析了普惠金融的減貧效應,指出普惠金融將貧困人口納入服務對象的范圍,削減金融產品成本、放寬信貸約束,為他們提供便利來增加收入[13]。

發展普惠金融最明顯的影響體現在居民收入上,所以有的學者直接研究了普惠金融發展程度與收入增長、收入差距之間的關系。首先,對于金融普惠與收入增長的關系,蔡洋萍(2015)指出,普惠金融發展水平與農村居民人均收入、人均國內生產總值顯著相關,要促進農村經濟發展、提高農民收入,就必須合理利用普惠金融[14]。田杰等(2012)使用縣級面板數據分析發現農村金融普惠程度越高,居民的收入越高。但分地區來看,東部地區農村普惠金融對居民收入有正效應,而西部地區農村普惠金融對居民收入有負效應[15]。其次,對于金融普惠與收入差距的關系,徐敏等(2014)研究發現普惠金融對縮小城鄉居民收入差距沒有明顯作用,金融普惠的深化并沒有改變城鄉巨大收入差距這一事實[16]。相反地,胡德寶等(2015)認為金融普惠能夠縮小收入差距,他們收集了我國2001—2011年省級數據進行實證分析,發現金融普惠對低收入家庭增加收入的貢獻最大,而且影響程度會因區域不同而存在差異,在東部地區大力推行金融普惠,能夠顯著增加當地居民收入,而中西部地區受此影響較小[17]。

綜上可知,國內與國外研究者從理論和實證上對普惠金融與居民收入進行了分析,但對于兩者之間的關系并沒有得出完全一致的結論,普惠金融與居民收入之間可能存在正向、負向、不確定的關系,但主流觀點認為普惠金融能夠增加居民收入,縮小收入差距。然而由于數據難以獲取,目前這方面的實證研究很多都是從宏觀的角度出發,對于收入差距的衡量也大多是從城鄉角度,以至于我們很難從微觀家庭層面上把握金融普惠對家庭收入的影響,探究家庭之間收入差距狀況。基于此,本文將選取覆蓋全國29個省份的CHFS數據進行實證分析,詳細探討金融普惠對家庭收入增長和收入差距兩方面問題的影響,并基于結論給出相應的政策建議。

三、理論分析

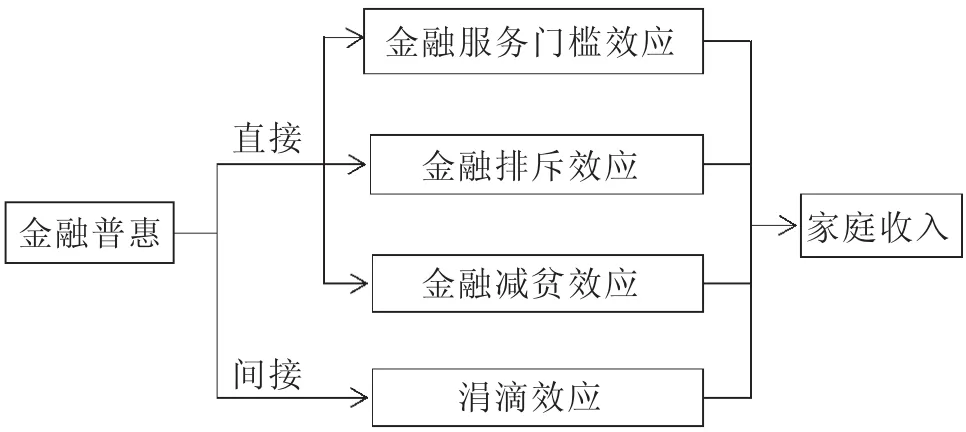

金融普惠是金融發展的一個維度體現,從這一維度探究金融發展如何影響收入,有助于有針對性地制定金融措施,加強其實施效果。金融普惠影響家庭收入的機制既有直接的又有間接的,主要有金融服務門檻效應、金融排斥效應、金融減貧消應和涓滴效應,本文也將通過這四種途徑對金融普惠如何影響家庭收入進行詳細分析。見圖1。

圖1 金融普惠影響家庭收入機制

(一)金融服務門檻效應

金融服務的門檻效應是由價格、地域等原因造成的。首先,金融機構的盈利性要求其在提供金融產品和服務的時候設定門檻,個人在享受金融服務時需要支付一定的費用,那些無力支付費用的人就被排除在門檻之外。擁有很少資本的人無力承擔較為高昂的服務費用,所以也就不能獲得金融服務,所擁有的有限資本也就不能升值獲得更高收益。而對擁有足夠多資本的人來說,在支付享受金融服務的成本后,還可以充分利用金融服務使其資本不斷升值,從而獲得更高的收益。因此,二者由此獲得的收入差距會逐漸擴大。其次,金融機構網點的分布不均勻,在一些地區嚴重不足,甚至某些貧困地區根本就沒有金融機構,當地的人沒有獲得金融服務的渠道,他們手中的資本無法借助金融服務進行升值,這樣就會出現區域間的差距。發展金融普惠,降低服務門檻,將那些原本被服務門檻排除在外的群體納入服務范圍,在貧困地區進行網點建設,使他們享受到平等的金融服務,滿足他們的需要,從而增加收入,縮小收入差距。

(二)金融排斥效應

對于金融排斥至今還沒有統一的定義,但一般指的是人們難以獲得或使用金融市場的產品及服務。造成金融排斥的原因有很多,首先從政府的角度來說,在制定某些金融政策的時候,政府需要考慮當前的經濟發展環境,并權衡各方利益,在這一過程中可能無法兼顧所有社會群體的利益,所以制定的政策可能會制約某些地區的經濟發展,損害某些群體的利益,所以該群體就會產生金融排斥心理。其次從金融機構的角度來說,在宏觀政策的指導下,金融機構出于盈利目的還要考慮自身發展利益,會對金融服務的對象及范圍有各種限制條件和差別待遇,由此會出現金融服務門檻,這是一種客觀存在的排斥。最后從金融需求者的角度來說,他們由于自身能力和外部條件的制約,一方面可能難以獲得金融知識、金融服務和金融產品,另一方面即使他們能夠獲得金融服務,但可能因為無法合理利用而遭受更大的損失。發展金融普惠,從根本上減弱金融機構與需求者之間相互排斥的現象,政府出臺金融優惠政策,金融機構降低產品服務的條件限制,企業個人可以通過金融產品、服務等升值自身資本,從而增加收入。

(三)金融減貧效應

扶貧脫貧一直是我國經濟建設發展過程中的重要任務,如何讓金融發展更好地為完成該任務服務值得我們思考。由于我國農村地區經濟發展水平有限,大量的貧困人口分布在農村,由于收入低、地域限制等原因,他們可能無法接觸到金融產品和服務,金融普惠的出現就是為了改變這一情況。在發展普惠金融的過程中,可以直接向低收入的貧困者提供儲蓄、信貸、支付等基礎性金融服務,將他們納入金融服務的范圍,共享金融發展帶來的好處。具體來說,金融普惠可以讓貧困戶參與到金融活動中來,并從中獲得較高的收入;金融普惠改善了融資體系,給予貧困戶更多的投資機會,可以幫助他們更容易獲得生產資金,使生產活動得以繼續;金融普惠使貧困戶獲得了儲蓄服務,保證了貧困家庭資金的積累,從而避免因收入不穩定而存在的風險等;金融普惠的過程中對金融知識的宣傳也提高了貧困戶的主觀能力,降低了在金融互動中遭受損失的可能性。一系列金融普惠措施,直接影響了貧困戶的收入情況,進一步實現金融普惠,有利于提高他們的收入,最終消除貧困。

(四)涓滴效應

“涓滴效應”是一種間接的影響機制,其表現為隨著金融普惠的發展,并不是直接通過對貧困群體或貧困地區的優惠政策,而是通過促進地區經濟增長或優先發展部分群體,從而間接帶動貧困地區或群體的發展和富裕。金融發展具有配置資源、提供融資、分散風險等功能,金融資源的合理配置是促進經濟增長的重要推力,有效配置資源可以避免區域發展的不平衡,實現共同發展;為需要資金的企業或個人提供融資,減弱融資約束,滿足他們的融資需求,從而保證經濟活動的穩定持續;金融發展可以為市場注入足夠資本,分散降低風險,維護市場經濟的有效運行。金融發展通過這些功能能夠直接促進經濟增長,進而會使高收入者尋求投資機會以進一步增加收入,同時在眾多的投資需求刺激下利率會上升,此時低收入者將手中有限的資本以較高的利率放貸,從而獲得更多的利息收入。這樣,高收入者在投資中獲得收益的同時,低收入者也可以獲得利息收入,因此總體的收入都會增加。

四、實證分析

(一)數據變量

本文采用了中國家庭金融調查與研究中心(CHFS)的全國數據,2015年CHFS的調查范圍包括我國29個省份,共生成37 289個家庭樣本。在篩選剔除缺失值后,我們使用全國30 997個家庭樣本進行實證分析。文章重點探究金融普惠對我國家庭收入的影響,因此選擇的變量包括家庭收入、金融普惠程度和其他控制變量等。

1.家庭收入

根據2015年中國家庭金融調查,家庭收入主要包括工資收入、農業收入、工商業收入、財產收入和轉移性收入,所以本文中的家庭總收入按照CHFS樣本數據加總計算得出。在實證分析部分,我們以家庭人均收入來衡量家庭收入情況,并取其對數值作為被解釋變量。表1列出了在不同分位點上家庭人均收入值的情況。我們可以直觀地看到,在0.1這一分位點上,家庭人均收入為300,但在0.9這一分位點上,家庭人均收入為33 000,兩者差距巨大,說明從家庭層面上來看,我國收入差距情況也不容樂觀。

表1 在不同分位點上家庭人均收入值

2.金融普惠程度

如何衡量普惠金融發展水平,國內外學者一直進行嘗試和探索。參考既有文獻發現,金融普惠程度一般采用普惠金融指數(IFI)進行衡量。Beck等(2007)[18]和 Sarma 等(2011)[19]都建立了金融普惠水平的衡量指標和評價體系,構建的指標包括金融機構網點數、從業人員數、人均貸款、金融賬戶數等等。但這些方法主要是從宏觀上進行測度,無法運用家庭數據進行計算,很難從微觀家庭層面看出金融普惠程度。Claessens等(2006)認為測度金融普惠程度的最優辦法是借助于家庭層次的調查[20]。因此考慮到本文使用的是CHFS微觀家庭調查樣本數據,參考Demirguc-Kunt等(2013)以成人使用正規金融產品和服務的人口比例來度量金融普惠[21],本文將金融普惠變量設定為家庭是否使用正規金融產品和服務,并基于此劃分為金融普惠家庭和非金融普惠家庭。本文選擇儲蓄、貸款、保險這三類基本的正規金融產品和服務,由于我國居民還購買基金這一類金融產品,基于此,本文將基金也納入樣本中金融普惠的范圍。

3.其他變量

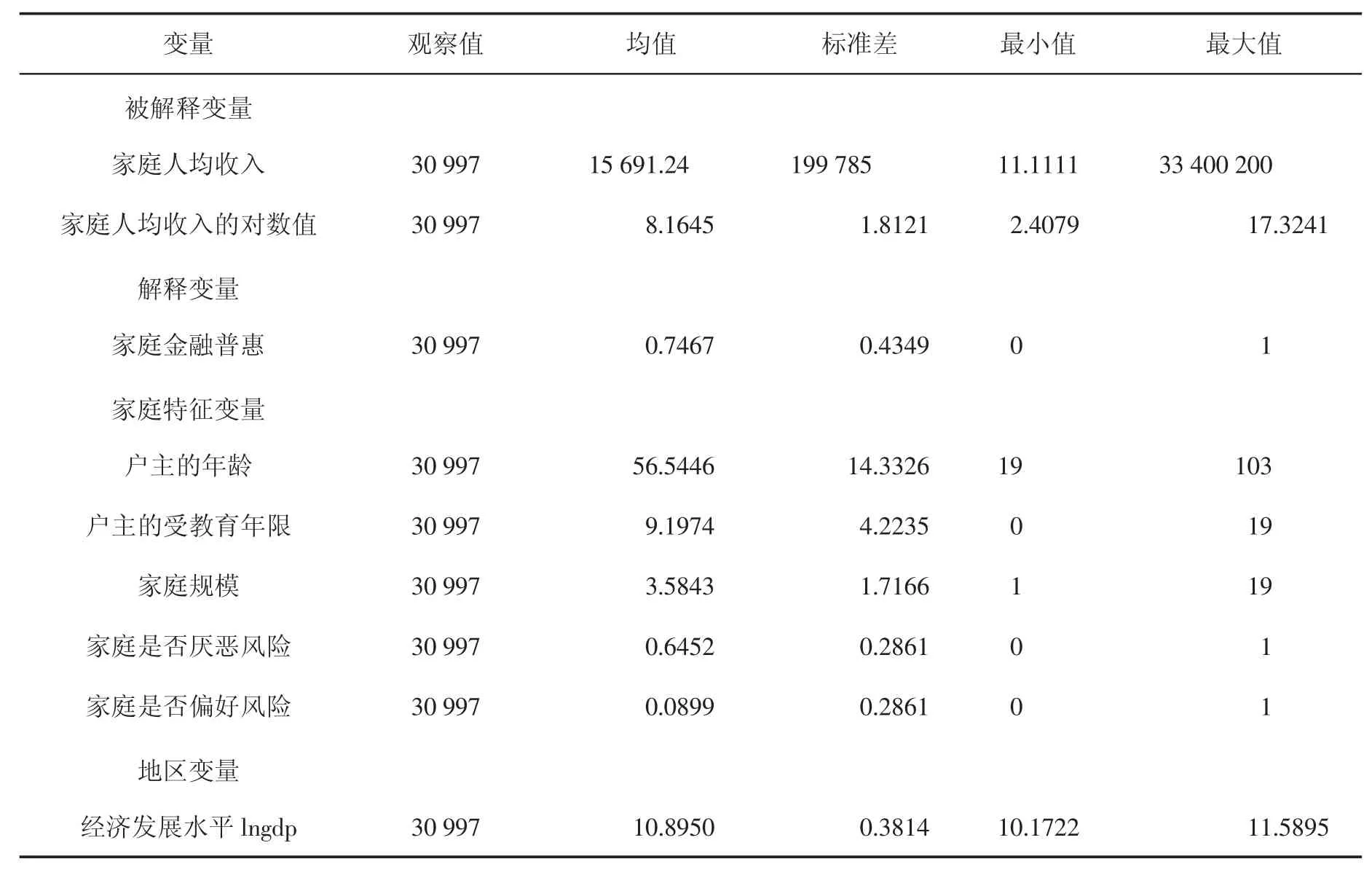

參考已有文獻,本文還選擇戶主的年齡、戶主的受教育年限、家庭規模、家庭是否偏好風險、家庭是否厭惡風險、地區經濟發展水平lngdp等作為控制變量。表2給出了所有變量的描述性統計,根據樣本數據可知2015年我國家庭人均收入為15 691.24元,家庭人均收入差距巨大,金融普惠比例為74.67%。

表2 樣本數據描述性統計

(二)模型設定

為了探究金融普惠對家庭收入影響的微觀機制,需要分析在不同收入水平上金融普惠的影響程度。由于最小二乘回歸模型只能從總體上提供對數據分布的平均信息的分析,而家庭具有異質性,為了獲得數據不同層次的細節信息,本文選擇分位數回歸模型。分位數回歸模型正態性要求較低,使用該模型可以得到在各分位點上金融普惠對家庭收入的影響,由此觀察其分布規律,探究金融普惠對不同收入水平家庭的影響程度。通常來說,當被解釋變量為收入時,一般取其對數作為被解釋變量,因此,本文建立如下分位數回歸模型:

其中家庭人均收入為Household-income,是被解釋變量;Financial-inclusion是家庭金融普惠變量,該變量為虛擬變量,被設定為如果家庭擁有正規金融賬戶則取值為1,否則為0;y和z為控制變量,其中y為衡量家庭特征的變量,z為衡量地區經濟發展水平的變量;α為金融普惠程度提高1個單位,金融普惠家庭收入的百分比變化;β1為家庭特征變量的系數向量,指的是家庭特征對家庭收入的影響程度;β2為地區經濟發展水平對家庭收入的影響程度。v指的是遺漏變量對家庭收入的影響。

(三)結果分析

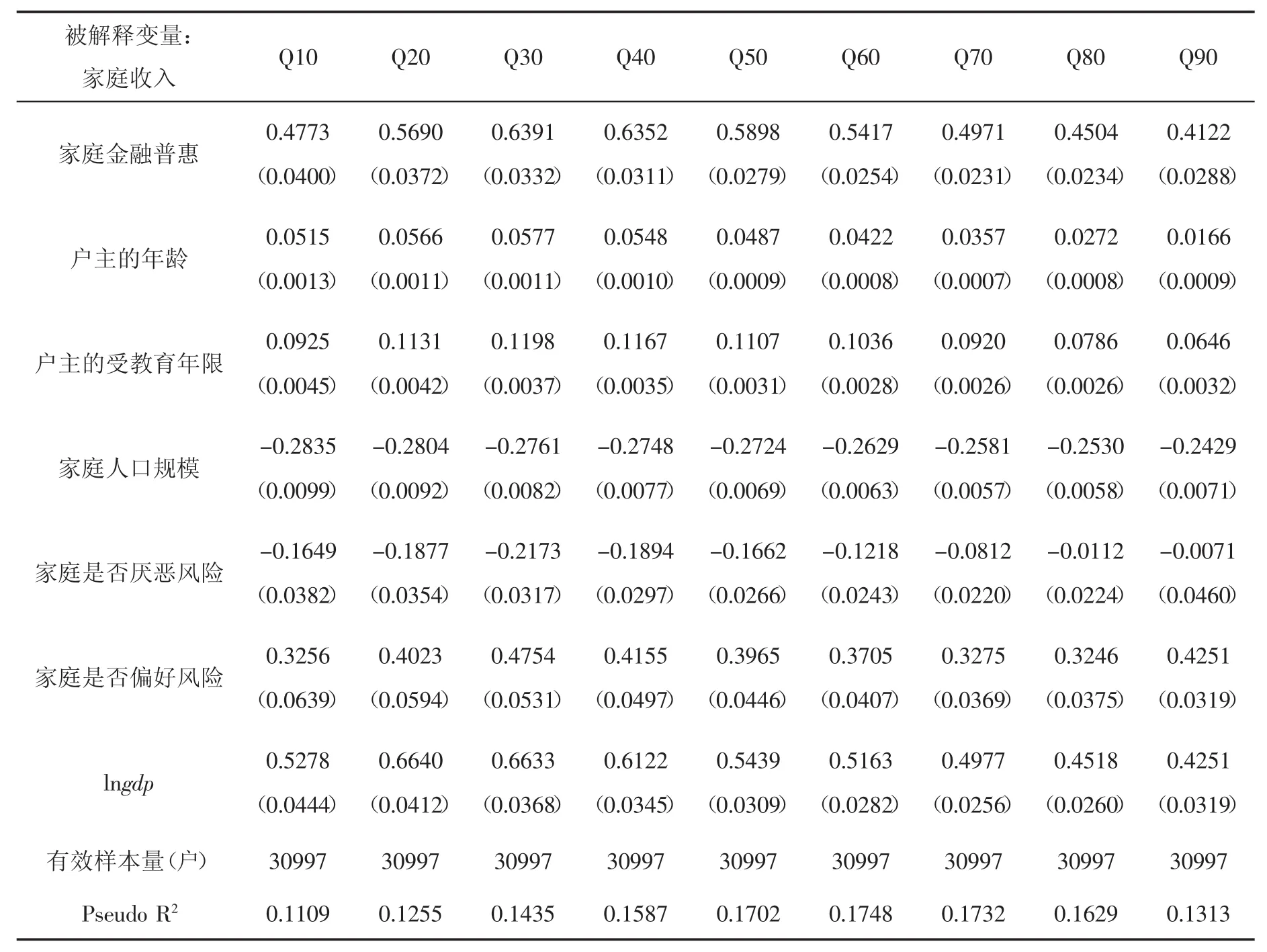

表3中的回歸結果表明,家庭金融普惠在不同收入水平上的影響不同。從0.1到0.9的分位點上,金融普惠對家庭人均收入的影響系數依次為0.4773、0.5690、0.6391、0.6352、0.5898、0.5417、0.4971、0.4504、0.4122。首先可以看出金融普惠程度的提高能夠顯著增加家庭收入,尤其是在0.3這一分位點上,這說明金融普惠對較低收入家庭的收入增加貢獻最大,當30%的低收入組家庭金融普惠程度提高1個單位時,他們的人均收入將會平均增加63.91%。其次可以看出影響系數基本上呈現出逐漸縮小的趨勢,這表明金融普惠的影響程度對不同收入水平的家庭來說是遞減的,這意味著隨著收入水平的提高,金融普惠對增加收入的影響程度越來越小。

表3 金融普惠在不同分位數上對家庭收入的影響

從表3也可以看出金融普惠對家庭收入差距的影響,當10%的最低收入組家庭金融普惠程度提高1個單位時,家庭人均收入將會平均增加47.73%,當10%的最高收入組家庭金融普惠程度提高1個單位時,他們的人均收入將會平均增加41.22%,這就意味著當金融普惠程度同時提高1個單位時,最貧窮的10%的家庭平均增加的收入將會比最富裕的10%的家庭平均增加的收入高出6.51%。隨著分位數的上升,相比較于非金融普惠家庭,金融普惠家庭的收入增加的幅度變小,說明兩者之間的差距逐漸縮小,這表明全面提高普惠程度可以有效縮小我國家庭之間的收入差距。

在家庭特征變量中,戶主的年齡、受教育程度、家庭人口規模、對風險的態度在回歸中均顯著,說明這些都是影響家庭收入的重要因素。具體來說,從戶主年齡的估計系數變化趨勢可以看出,戶主的年齡主要影響中低收入家庭人均收入的增加。戶主的受教育年限在0.1、0.5、0.9分位數上的回歸系數分別為 0.0925、0.1107、0.0646,這說明戶主的受教育年限對中等收入家庭的收入增長影響最大,當戶主的受教育年限增加1年時,中等收入家庭的人均收入平均增加11.07%,而對其他家庭的人均收入增長影響程度低于10%。家庭人口規模在各分位數上的回歸均為負向相關,而且隨著分位數上升,估計系數遞減,這說明家庭人口規模的增加會使家庭人均收入減少,特別是對低收入的家庭影響最大。風險態度對收入的影響在0.3這一分位數上最明顯,這表明家庭的風險態度對較低收入家庭的影響最大。在較低收入家庭中,風險厭惡家庭要比非風險厭惡家庭的人均收入低21.73%,風險偏好家庭要比非風險偏好家庭的人均收入高47.54%。地區經濟發展水平也是影響家庭收入的關鍵因素,地區經濟發展水平的提高可以增加家庭人均收入,對低收入家庭的影響尤其明顯。

五、結論及建議

(一)研究結論

根據本文的實證分析結果可以得出以下幾點結論:第一,金融普惠程度的提高能夠顯著增加家庭收入,而且對增加中低收入家庭的收入貢獻最大。但隨著收入水平的提高,深化金融普惠的程度對增加家庭收入的影響逐漸減弱。第二,由于金融普惠對低收入家庭的影響大于對高收入家庭的影響,所以隨著金融普惠程度的提高,我國家庭之間的收入差距將逐漸減小。第三,在家庭中,戶主的年齡、受教育程度、家庭人口規模、風險態度都是影響家庭收入的重要因素,當地的經濟發展水平越高,平均家庭收入也越高。

(二)政策建議

綜上所述,提高金融普惠程度能夠顯著增加家庭收入、縮小家庭之間的收入差距,尤其對于中低收入家庭來說,金融普惠的影響最大。為了進一步發展金融普惠,增進家庭福祉,讓普惠金融惠及廣大民眾,基于以上分析提出如下建議:

1.降低金融服務門檻,擴大金融服務范圍,提高金融服務質量。從實證結果來看,推行金融普惠的最大受益者為中低收入家庭,為了使金融普惠的效用最大化,應該重視這一群體的金融需求。首先要普及金融服務,金融機構不能單純為了逐利將他們排除在服務范圍之外,而要降低金融服務門檻。如對于沒有能力支付金融服務成本的群體,可以實施針對性的優惠政策,減免服務費用;對于貧困偏遠的地區,仍然要增加金融機構的網點數量,使當地人有機會接觸到金融服務。其次,金融機構要豐富金融服務類型,大力創新金融產品,面向不同對象推出特定差別化的服務類型,使人們將金融作為提高生活水平的重要工具,充分享受金融服務的好處。例如,向農民提供低息農業貸款,向高收入者提供高收益的理財產品等。最后,為了提高金融服務質量,一方面金融機構要嚴格進行風險管理,避免出現系統性風險造成巨大損失,也要在提供服務的時候向客戶明確風險;另一方面,金融機構還要承擔起向各社會群體宣傳金融知識的責任,避免他們由于自身知識、能力不足而遭受損失。

2.發展普惠金融不僅可以通過實施必要的金融措施,還可以通過發展經濟,增加居民收入,縮小貧富差距,促進金融普惠與收入之間的相互作用。金融普惠的深化能夠顯著增加家庭收入、縮小收入差距;反之,收入的提高、收入差距的縮小也能夠促進金融普惠的發展。當全民收入提高、收入差距縮小時,他們對金融服務的需求也會促進金融普惠程度的提高。從宏觀上來講,要推行扶貧脫貧政策,打贏扶貧脫貧攻堅戰。我國二元制經濟結構導致城鄉收入差距巨大,所以政府應該更加重視對農村地區的經濟建設,出臺更多利民的優惠政策,如通過鼓勵創業、異地就業等,改善當地農民的就業情況,實現農民收入來源多元化,增加農民收入。從微觀上來說,同一地區的家庭之間也存在貧富差距。對于貧困家庭,政府要完善社會保障體系,不僅僅要為他們提供社會救助,更重要的是要為他們提供擺脫貧困的機會,如提供就業機會,使他們通過自食其力增加收入。家庭收入的增加和收入差距的縮小能夠帶動金融普惠的進一步發展,兩者之間的良性互動能夠實現共贏。

參考文獻:

[1]COPESTAKE J,DAWSON P,FANNING J P,et al.Monitoring the Diversity of the Poverty Outreach and Impact of Microfinance:A Comparison of Methods Using Data from Peru[J].Development Policy Review,2005,23(6).

[2]MOR N,ANANTH B.Inclusive Financial Systems:Some Design Principles and a Case Study[J].Economic and Political Weekly,2007,42(13).

[3]DEMIRGUC-KUNT A,KLAPPER L.Measuring Financial Inclusion:The Global Findex Database[R].Policy Research Working Paper Series,2012.

[4]BITTENCOURT M.Financial Development and Inequality:Brazil,1985-1994[J].Economic Change and Restructuring,2010,43(2).

[5]GUPTE R,VENKATARAMANI B,GUPTA D.Computation of Financial Inclusion Index for India[J].Procedia-Social and Behavioral Sciences ,2012,37(1).

[6]ARESTIS P,CANCER A.Financial Liberalization and Poverty:Channels of Influence[R].Levy Economic Institute Working Paper,2004.

[7]CHAKRABORTY S,RAY T.The Development and Structure of Financial Systems[J].Journal of Economic Dynamics and Control,2007,31(9).

[8]DINIZ E,BIROCHI R,POZZEBON M.Triggers and Barriers to Financial Inclusion:The Use of ICT-based Branchless Banking in an Amazon County[J].Electronic Commerce Research and Applications,2012,11(5).

[9]黃瑩,熊學萍.金融服務水平測度與經濟福利效應研究綜述[J].上海金融,2013(2).

[10]李建偉,李樹生,胡斌.具有普惠金融內涵的金融發展與城鄉收入分配的失衡調整——基于VEC模型的實證研究[J].云南財經大學學報,2015(1).

[11]茍均林,董止一.農村普惠性金融發展對中國農戶收入的影響——基于面板數據的實證分析[J].中國市場,2016(46).

[12]郝依梅,夏詠,丁志勇,等.普惠金融發展對農村貧困的減緩效應——基于新疆南疆24縣(市)面板數據的實證研究[J].江蘇農業科學,2017(3).

[13]何學松,孔榮.普惠金融減緩農村貧困的激勵分析與實證檢驗[J].西北農林科技大學學報(社會科學版),2017(3).

[14]蔡洋萍.湘鄂豫中部三省農村普惠金融發展評價分析[J].農業技術經濟,2015(2).

[15]田杰,陶建平.農村普惠性金融發展對中國農戶收入的影響——來自1877個縣(市)面板數據的實證分析[J].財經論叢,2012(2).

[16]徐敏,張小林.普惠制金融對城鄉居民收入差距的影響[J].金融論壇,2014(9).

[17]胡德寶,蘇基溶.金融發展縮小收入差距了嗎?——基于省級動態面板數據的實證研究[J].中央財經大學學報,2015(10).

[18]BECK T,DEMIRGUC-KUNT A,MARTINEZ PERIA M S.Reaching out:Access to and Use of Banking Services Across Countries[J].JournalofFinancialEconomics,2007,85(1).

[19]SARMA M,PAIS J.Financial Inclusion and Development[J].Journal of International Development,2011,23(5).

[20]CLASSENS S,DEMIRGUC-KUNT A.Measuring Access to Financial Services Through Household Level Surveys[R].Washington,D.C.:World Bank,Unpublished Working Paper,2006.

[21]DEMIRGUC-KUNT A,KLAPPER L.Measuring Financial Inclusion:Explaining Variation in Use of Financial Services Across and Within Countries[J].Economic Activity,2013,14(4).

猜你喜歡

中學生數理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

中國核電(2021年3期)2021-08-13 08:56:36

當代陜西(2021年2期)2021-03-29 07:41:24

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

華人時刊(2017年21期)2018-01-31 02:24:01

北方交通(2016年12期)2017-01-15 13:52:53

中國塑料(2016年3期)2016-06-15 20:30:00

中國工程咨詢(2016年10期)2016-01-31 03:12:10

汽車零部件(2014年9期)2014-09-18 09:19:14