CEO性別、產權性質與公司過度投資行為

2018-04-12 01:49:15許曉芳

財經論叢 2018年4期

關鍵詞:研究

許曉芳,沃 健 ,方 略

(1.華東交通大學經濟管理學院,江西 南昌 330013;2.浙江財經大學東方學院,浙江 海寧 314408;3.華東交通大學國際學院,江西 南昌 330013)

一、引 言

現代企業所有權和管理權分離,經理人控制著資源配置權,掌握著處于核心地位的投資決策權,對于公司的生存與發展方向具有重要的影響作用(姜付秀等,2009[1])。自Berle and Means(1932)[2]的開創性研究以來,包括投資行為在內的管理者行為引起了學者們極大的關注(Jensen and Meckling,1976[3];Shleifer and Vishny,1989[4])。針對我國上市公司的過度投資行為,已有文獻主要從制度環境(楊華軍和胡奕明,2007[5];辛清泉等,2007[6])、公司治理(Richardson,2006[7];魏明海和柳建華,2007[8])、融資方式(童盼和陸正飛,2005[9])、會計信息質量(Biddle and Hilary,2006[10];Biddle et al.,2009[11])等角度進行了深入研究。但長期以來,眾多學者將研究重點集中在管理者投資行為上,而公司管理者個人特征所可能產生的影響并沒有得到足夠的關注。既有文獻往往把管理者視為同質的,而忽略了管理者的異質性,這與現實不相符合。不同的人口背景特征可能會使其個人投資行為表現出較大差異,公司管理者同樣受到自身人口背景特征的影響。

相關文獻研究已表明,性別作為管理者最重要的個人特征之一,會對其公司投資行為產生重要影響(郭敏華等,2005[12];譚松濤和王亞平,2006[13];Faccio et al.,2013[14];金智等,2015[15];孫亮和周琳,2016[16],等等)。但從高管性別差異角度對公司投資行為影響的研究并未得出一致結論。大部分研究證實,女性高管由于過度自信程度更低、風險規避程度更高,從而能夠減少過度投資,投資效率更高(祝繼高等,2012[17];金智等,2015[15];孫亮和周琳,2016[16]);少量研究卻顯示高管性別與公司投資效率之間不存在顯著的相關關系(Sunden and Surette,1998[18];張兆國等,2013[19])。此外,女性高管更加規避風險,能夠帶來更高的投資回報,即女性比例高的公司,其公司業績表現更好(Erhardt et al.,2003[20]);但由于女性高管更加規避風險,往往會導致投資不足(郭敏華等,2005[12])。不過,也有研究認為女性高管投資程度可能高于男性,甚至更有可能存在過度投資(譚松濤和王亞平,2006[13])。

縱觀現有文獻,在研究中大都對管理層性別進行了平均化,即用整個管理層或者董事會的平均性別(是否有女性或者女性比例)來進行衡量,這難免與實際不相符:包括投資在內的公司重大決策往往掌握在最高決策層手中,性別平均化后很可能完全失去了它本身所代表的含義。CEO作為公司最高決策者,掌握著公司包括投資決策在內的財務決策權,對公司投資行為的影響在眾多管理者中更為突顯。同時,考慮到不同性別的高管其風險規避程度、道德水平、自信程度等方面的差異,對于投資過度程度方面的影響可能會更加明顯。基于此,本文從CEO性別的角度來研究公司的過度投資行為,以此來驗證不同性別的CEO在公司投資過度的程度和傾向上存在的差異。研究發現,女性CEO可以在一定程度上降低國有上市公司的過度投資程度,但CEO性別不會對公司的過度投資傾向產生重要影響。

本文可能的貢獻在于:一是拓展了現有高管背景特征和企業投資理論的研究視角,選擇了CEO性別而非高管層的平均性別這個角度來研究公司的過度投資行為并得到了新的結論;二是考慮了我國特有的制度背景,研究了不同產權屬性下CEO的性別特征對公司過度投資行為的影響,這可能為我國公司產權的進一步優化改革提供一定的借鑒意義;三是可以為上市公司高管的選擇,尤其是女性高管的聘用提供證據支持,以滿足完善公司治理結構并提升女性社會經濟地位的需求。

二、理論分析與研究假設

首先,現代公司代理理論表明,股東與債權人、股東與管理者之間的代理沖突均會對公司的投資行為產生影響。從股東與債權人之間的代理理論來看,Jensen and Meckling(1976)[3]指出,股東與債權人之間的代理沖突往往會對公司的投資決策產生重要影響,表現為資產替代和投資不足。由于股東和債權人之間存在信息不對稱問題,股東在進行投資決策時往往從自身財富最大化角度進行考慮,可能侵占債權人資金而投資于一些高風險的項目。投資一旦成功,則能夠獲得高額的收入,投資一旦失敗,基于現代公司制度的有限責任,并不一定需要償還高風險投資帶來的所有損失,即債權人需要承擔投資失敗的大部分風險卻不能分享投資成功的任何財富,股東卻可以獲得投資成功的所有財富卻不用承擔投資失敗的所有風險,所以,股東或經理人具有以“低風險”債務資金從事高風險投資的傾向,借此實現財富從債權人向股東的轉移,稱為資產替代,在一定意義上也可以看成是過度投資。股東與債權人之間的代理沖突導致了資產替代(投資過度),而這與股東或經理人的道德水平有關,因他們在債權人不知情的情況下,投資于高風險項目減少了債權人可能的收益(童盼和陸正飛,2005[9])。因此,股東或經理人道德風險會導致公司發生過度投資。

從股東與管理者之間的代理理論來看,Jensen(1986)[21]指出,現代企業所有權和管理權的分離使得公司的所有者(委托人)與公司的管理者(經營者)之間因目標不一致而不可避免地發生代理成本。擁有公司管理權的管理者可能將公司的資金投資于能夠給其自身帶來收益卻損害公司價值的非盈利項目,管理者的這種自利動機往往會導致其進行過度投資,這些自利動機包括進行在職消費(Jensen,1986[21])、建造商業帝國(Stulz,1990[22])、壕塹防御(Shleifer and Vishny,1989[4])等。所以,從股東與管理者之間的代理理論角度來看,管理者出于自利動機,可能導致公司過度投資,使得公司投資偏離公司最優投資規模。

綜上,管理者的道德風險和自利行為會導致公司的過度投資行為。而以往研究表明,不同性別的管理者其道德風險和自利性存在顯著差異。“社會導向型”的女性往往比“自我導向型”的男性表現出更高的無私性(Eckel and Grossman,2008[23]),出于自利動機的行為更少(Arlow,1991[24]),具有更高的道德水平(Dreber and Johannesson,2008[25])。同時,Skinner and Sloan(2002)[26]檢測了不同的領導方式如何影響個人和群體的道德決策,發現更活躍的領導能力能夠導致道德決策更加一致,而特別擅長交際并能采取兩愿和參與式方法的女性董事能夠引導整個董事和公司的管理做出更道德的決策。因此,結合組織行為學、社會心理學、領導學方面的研究,從代理理論的角度來看,我們可以認為女性CEO能夠減少公司的過度投資,包括過度投資的發生及程度。

其次,從會計信息的質量和穩健性與公司投資效率的角度來看,眾多研究表明,財務信息質量與公司投資效率正相關,財務會計信息質量越高,公司發生投資過度的程度越低。一是因為高質量的財務信息可以減少公司的逆向選擇所導致的流動性風險和信息不對稱;二是因為高質量的財務信息可以更好地反映和監督公司經營行為,約束管理者行為(Bushman and Smith,2001[27]),防止管理者由于信息不對稱所導致的侵占投資者利益的不道德行為,抑制管理者自利動機而損害公司價值的投資動機(Biddle and Hilary,2006[10];Biddle et al.,2009[11]),減少過度投資而提高投資效率(Bushman and Smith,2001[27])。而作為財務信息的提供者,管理者的個人特征也會影響財務信息的質量,女性管理者往往由于提供的信息更具有信息含量、更不會進行盈余管理、財務重述更少等而具有更高的信息質量(Heminway,2007[28])。針對中國上市公司的研究,我國學者況學文和陳俊(2011)[29]發現,女性董事能夠使得其所在公司提高審計質量要求,而高質量的審計在一定程度上能夠提升財務信息質量,增加財務報告的信息含量;王霞等(2011)[30]也證實,與CFO為男性的公司相比,CFO為女性公司的會計信息質量更高。此外,會計穩健性可以有效抑制公司的過度投資(楊丹等,2011[31]),而女性管理者往往具有更為穩健的會計信息(張兆國等,2013[19])。可以推測,女性CEO較男性CEO提供了更高的會計信息質量和更為穩健的會計信息,因此,過度投資的程度更低。

最后,從男性和女性風險規避和過度自信角度來看,眾多研究表明,管理者的過度自信常常導致他們的過度投資行為(王霞等,2008[30])。男性和女性在投資決策時,存在顯著差異,男性往往表現得過度自信導致高估自身能力而低估了投資風險(郭敏華等,2005[12]),從而更容易發生過度投資行為,過度投資的程度也更高。女性比男性更為謹慎、更加規避風險(許曉芳和方略,2013[32];Huang and Darren,2013[33]),她們在進行投資決策時往往會更加謹慎,會更害怕承擔投資過度帶來的破產風險和離職風險,因此,會更加避免公司過度投資行為(祝繼高等,2012)[17]。

基于以上理論分析,提出本文的研究假設H1:

與男性CEO公司相比,女性CEO公司的過度投資程度更低。

在中國特有的產權制度下,不同的產權屬性會對公司投資具有不同的融資約束從而影響CEO性別差異的過度投資程度。在國有控股公司中,由于預算軟約束的存在導致其融資約束力更弱,即使企業業績下滑也可以通過政府撥款、財政補貼或更低利率、更少限定條款的銀行貸款獲取足夠的資金(Brandt and Li,2003[34]),這就為管理層自利行為提供了后續保障,因所有者的缺位,使得國有控股公司的管理層擁有企業的實際控制權,他們為追求自身利益最優往往傾向于利用約束力弱的資金進行過度投資(辛清泉等,2007[6]),即為男性CEO過度投資提供了足夠的資金,促使他們更加可能發生過度投資行為,可以進行的過度投資程度也會更高。

另一方面,在國有控股公司中,政府出于政治目標的需要,往往會將政治目標通過對公司經營決策的干預來內置于公司投資活動中,從而導致過度投資。即國有控股公司中,由于政府的干預而存在著較多的投資過度行為(方紅星和金玉娜,2013[35]),女性CEO抑制投資過度的作用可能會更好地體現出來。而在非國有控股公司中,融資約束相對較“硬”,公司投資決策更多的是市場經濟行為而不是政治行為,他們的投資行為受到融資約束的影響較大,即使男性CEO具有更高的過度投資傾向,但礙于沒有足夠的資金支持,也很難做出過度投資的行為,女性CEO抑制公司過度投資程度的作用會被削弱。因此,女性CEO公司的過度投資程度較低這一現象在國有控股公司中更為顯著,而在非國有控股公司中表現較弱。

基于以上理論分析,提出本文研究假設H2∶

CEO為女性公司的過度投資程度更低這種關系在(非)國有控股公司中較(弱)強。

三、研究設計

(一)樣本選擇與數據來源

本文選擇中國A股上市公司1999~2012年度數據作為初始樣本*從CSMAR數據庫能夠獲得的CEO性別和公司治理等方面數據的最早年份為1999年,本文將1999年作為起始年份。,剔除金融行業的觀測值;為了避免公司上市初期經營的不穩定性和財務報表的不準確性,剔除了上市未滿一年(即12個月)的樣本;此外,還剔除了變量值缺失的樣本。最終得到17718個觀測值。為避免極端值對研究結論的影響,對所有連續變量進行1%和99%分位的Winsorize處理。本文所使用數據除市場化指數來自樊綱等編著的《中國市場化指數——各地區市場化相對進程2013年報告》,缺失CEO數據來自手工搜集之外,其他數據均來自CSMAR數據庫和RESSET金融研究數據庫。

(二)模型與變量定義

本文研究CEO性別對公司過度投資的影響,借鑒Richardson(2006)[7]的研究將投資(TotalInv)分為維持性投資(MainInv)和新投資(NewInv),得到公式1:

TotalInvt=MainInvt+NewInvt

(公式1)

公式1中,TotalInvt是公司t年的總投資,參照姜付秀等(2009)[1]、申慧慧等(2012)[36]等的做法,將總投資界定為公司全部的資本支出與進行現金收購的支出之和,再扣除公司出售資產的收入之后的金額。MainInvt是公司t年的維持性投資,用折舊和攤銷來代替,界定為“固定資產折舊”“無形資產攤銷”和“長期待攤費用攤銷”三者之和再除以年初總資產之后的值。NewInvt表示t年的新增投資額。

NewInvt=β0+β1Growtht-1+β2Levt-1+β3Casht-1+β4Firmaget-1+β5Sizet-1+

(模型1)

本文進行模型1回歸時,采取兩種方法來計算NewInv,第一種方法是參照姜付秀等(2009)[1]、楊丹等(2011)[31]的做法,按照公式2計算的NewInv1;第二種方法是參照楊華軍和胡奕明(2007)[5]等的做法,按照公式3計算的NewInv2。

NewInv1=[(購建固定資產、無形資產和其他長期資產支付的現金+取得子公司及其他營業單位支付的現金凈額+權益性投資所支付的現金+債權性投資所支付的現金-處置固定資產、無形資產和其他長期資產收回的現金凈額)]-(固定資產折舊+無形資產攤銷+長期待攤費用攤銷 )]/年初資產總額

(公式2)

NewInv2=(購建固定資產、無形資產和其他長期資產支付的現金-處置固定資產、無形資產和其他長期資產收回的現金凈額)/年初資產總額

(公式3)

為檢驗CEO性別與過度投資程度的關系,進一步建立模型2:

OverInv=β0+β1CEOgender+β2CEOage+β3NSOE+β4Market+β5First+β6Lev+

β7Gshare+β8Bsize+β9Indp+β10Dual+β11Size+β12ROA+β13TobinQ+

γ∑YearDum+δ∑IndDum+ε

(模型2)

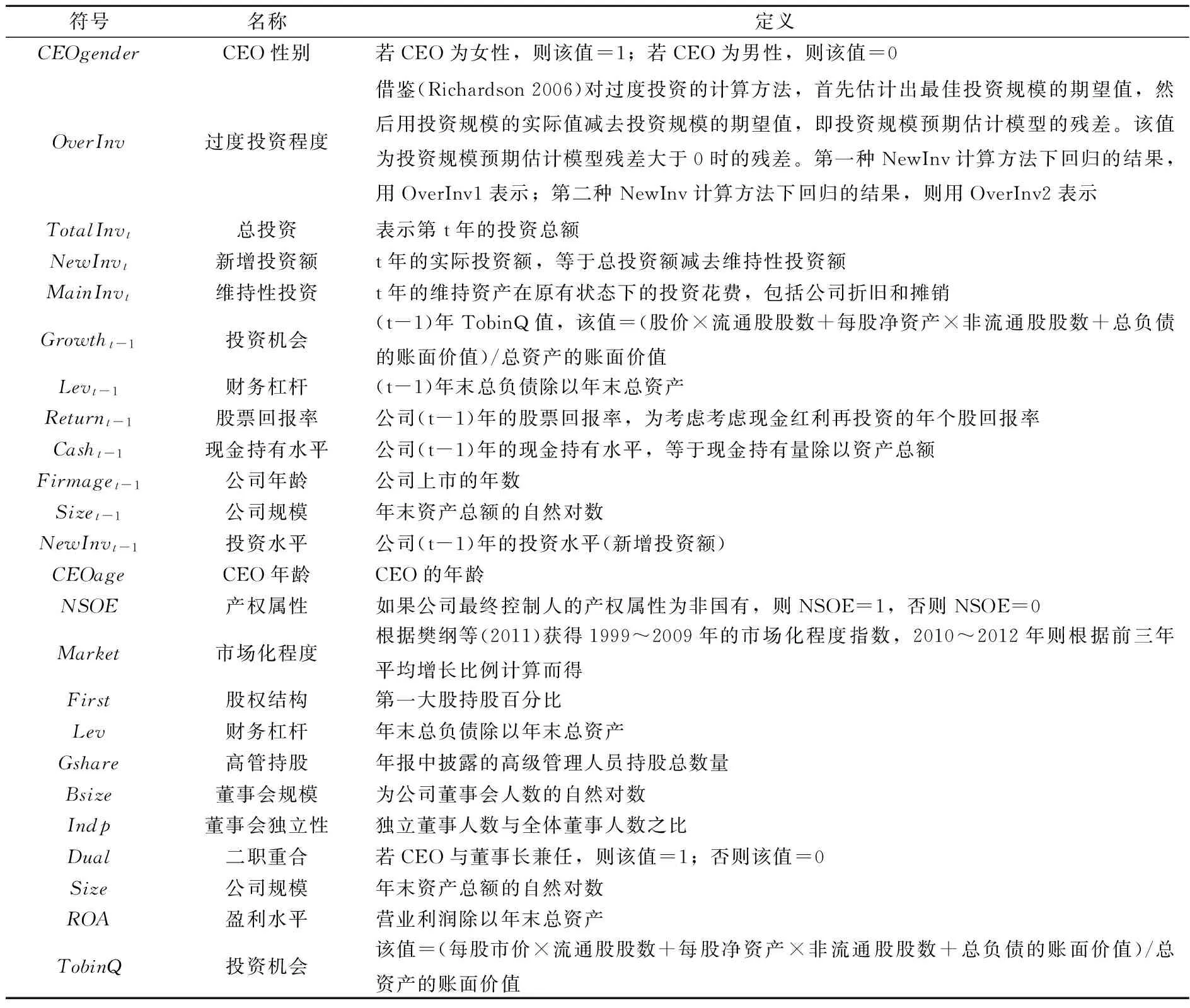

本文主要變量名稱及定義如表1所示:

表1 變量名稱及定義

四、描述性統計

表2報告了本文主要變量的描述性統計結果。CEOgender的均值為0.048,在樣本公司中,只有大約5%的公司年度里CEO為女性,這表明對于CEO這種公司高級管理職位而言,女性比例依然非常小。OverInv1(OverInv2)的平均值為0.092(0.057),最大值分別為0.705和0.393,說明我國上市公司存在著過度投資程度較大的現象。兩種方法計算下,過度投資規模占資產的比例平均為9.2%和5.7%;NSOE的均值為0.334,說明非國有控股公司樣本大約占全部樣本的33%左右,表明我國A股上市公司大部分仍然是國有控股公司。

表2 變量的描述性統計

本文還考察了變量間的相關系數*限于篇幅,相關系數表略,作者備索。,從CEO性別與過度投資程度的關系來看,無論是Pearson相關系數還是Spearman相關系數,CEO性別與過度投資程度OverInv1之間的相關系數均不顯著,而CEO性別與過度投資程度OverInv2之間的Spearman相關系數卻顯著為正,說明女性CEO是否有助于降低公司過度投資程度并不確定,有待于進一步的實證檢驗。

五、實證結果與分析

(一)實證結果與分析

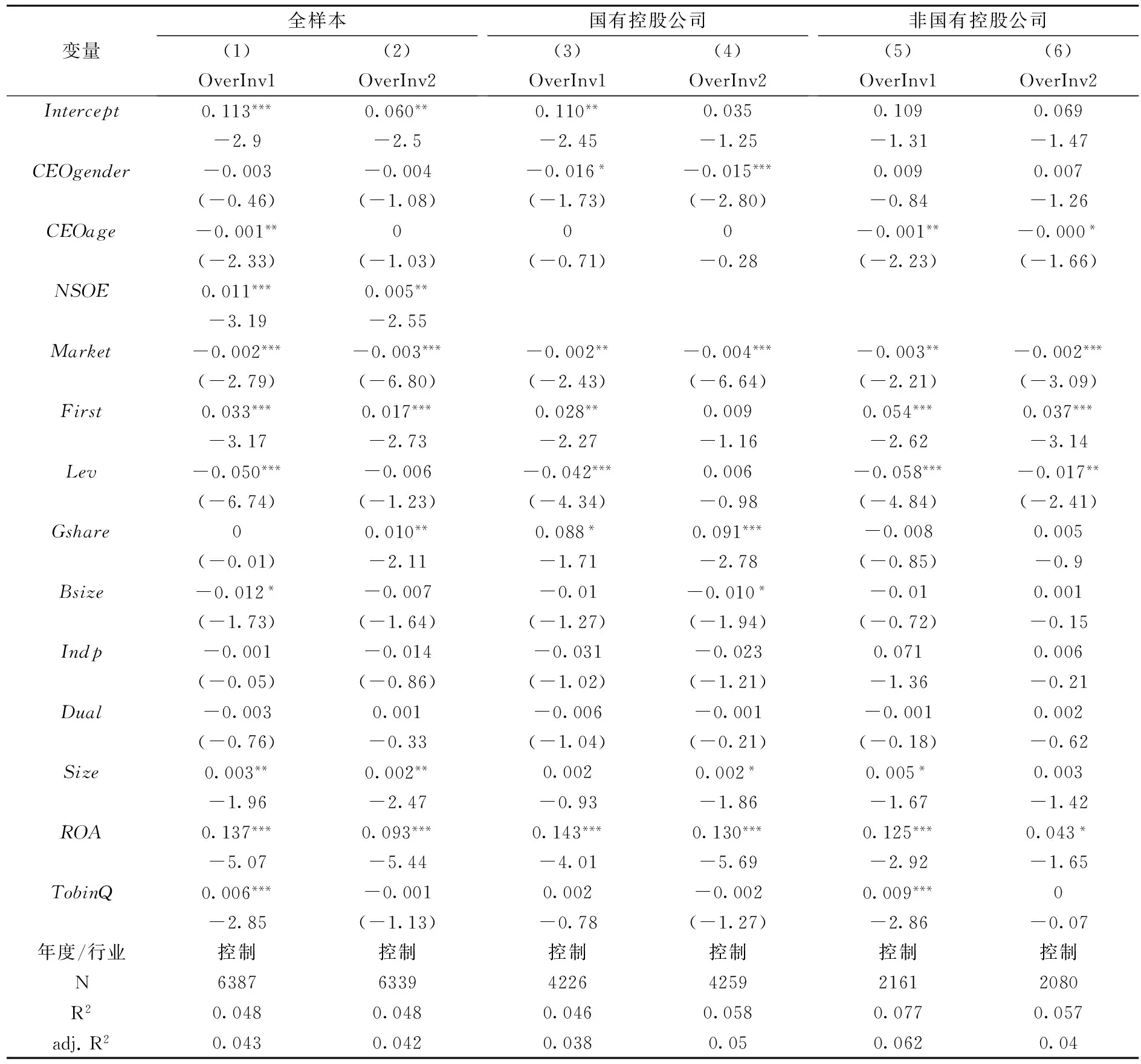

表3報告了模型2的回歸結果,主要分析了CEO性別對過度投資程度的影響。從全樣本回歸結果來看,CEOgender與OverInv1、OverInv2的回歸系數均為負但不顯著,即沒有證據表明CEO性別會對公司過度投資程度產生顯著影響,這與前文研究假設H1不完全相符,其可能的原因是不同產權性質中CEO性別對過度投資程度的影響不同且相互抵消了。從國有控股公司樣本回歸結果來看,CEOgender與OverInv1、OverInv2的回歸系數均顯著為負,分別為-0.016和-0.015,并分別在10%和1%水平上顯著,說明CEO為女性的國有控股公司較CEO為男性的國有控股公司而言,其過度投資程度顯著更低;而從非國有控股公司樣本回歸結果來看,CEOgender與OverInv1、OverInv2的回歸系數并不顯著,CEO性別不會對非國有控股公司過度投資程度產生顯著影響,即女性CEO具有更低的過度投資程度這一關系在非國有控股公司中更弱,這與前文研究假設H2基本相符。

綜合來看,CEO性別會對公司的過度投資行為產生重要影響,但在不同產權性質下具有不同的表現,在國有控股公司中,女性CEO可以顯著降低公司的過度投資程度,而非國有控股公司中,沒有證據表明CEO性別會對其過度投資程度產生顯著影響。

表3 CEO性別與過度投資程度回歸結果

注:括號內是對應變量的 t 檢驗值,其中*、** 、*** 分別表示在 10%,5%,1%水平顯著。

(二)穩健性檢驗

為了保證研究結論的穩健性,本文還從以下幾個方面進行了穩健性檢驗*限于篇幅,穩健性檢驗結果未列示,作者備索。,主要研究結論基本不變:一是在預期投資規模估計模型中,參照辛清泉等(2007)[6]、姜付秀等(2009)[1]和祝繼高等(2012)[17]的方法,代表公司(t-1)年末的投資機會Growtht-1,用公司的銷售增長率來表示,用TobinQ值來表示公司的投資機會。二是在預期投資規模估計模型中,分別參照魏明海和柳建華(2007)[8]和姜付秀等(2009)[1]的方法計算實際新投資額,然后代入方程進行回歸。三是在預期投資規模估計模型中,運用新的計算方法分別對股票回報率和TobinQ值進行了重新定義。股票回報率用不考慮現金紅利在投資的年各股回報率來表示,TobinQ則分別用了三種方法來計算:①=(流通股股數×每股市價+非流通股數×每股凈資產+負債的賬面價值)/(總資產的賬面價值-無形資產凈值);②=(流通股股數×每股市價+非流通股數×每股市價+負債的賬面價值)/總資產的賬面價值;③=(流通股股數×每股市價+非流通股數×每股市價+負債的賬面價值)/(總資產的賬面價值-無形資產凈值)。

六、研究結論與啟示

本文以1999~2012年中國A股上市公司為樣本,研究發現CEO性別對公司的過度投資行為產生了重要影響,且在不同產權性質下具有不同的表現。在國有控股公司中,女性CEO公司的過度投資程度顯著低于男性CEO公司;而非國有控股公司中,沒有證據表明CEO性別會對其過度投資程度產生顯著影響,且國有控股公司女性CEO的顯著負相關關系與非國有控股公司女性CEO的不顯著正相關關系相互抵消,使得總體樣本中,女性CEO的負相關關系不顯著。

本文研究結論,無論是對于認識公司的過度投資行為,不同性別的高管的過度投資行為,還是不同產權制度對微觀主體經濟行為的影響,或是對不同性別高管的個體經濟行為的影響,均具有重要的理論意義與現實意義。本文研究在一定程度上表明,女性CEO可以在一定程度上降低公司的過度投資程度,其啟示在于:第一,在研究高管性別特征背景對于公司財務行為的影響時,如果選擇高管層的平均性別來進行衡量,有時可能會掩蓋性別的異質性效應,因而,選擇單個起決定性作用的高管的性別作為研究對象,可能能夠更好地挖掘性別異質性效應;第二,在研究高管性別與公司財務行為時,應當考慮我國特有的制度背景,研究不同產權屬性下高管的性別特征對財務行為的影響;第三,企業在進行CEO選拔時,可考慮CEO性別對于公司行為的影響,選拔能夠適合公司發展需要的管理者,尤其是過度投資較為嚴重的國有控股公司,更應當充分考慮女性CEO可以顯著降低公司過度投資程度的優勢,優先考慮女性CEO,這不僅是公司發展的需要,更是改善中國上市公司女性高管(尤其是女性CEO)比例偏低的現狀,提升女性社會經濟地位的需要。

參考文獻:

[1] 姜付秀,伊志宏,蘇飛,黃磊. 管理者背景特征與企業過度投資行為[J]. 管理世界,2009,(1): 130-139.

[2] Berle,A.A.,Means,G. The Modern Corporation and Private Property[M]. New York: Macmillan,1932.

[3] Jensen,M.C.,Meckling,W.H., Theory of the Firm: Managerial Behavior,Agency Costs,and Ownership Structure[J]. Journal of Financial Economics,1976,vol.3,no.4: 78-79,305.

[4] Shleifer,A.,Vishny,R.W. Management Entrenchment: The Case of Manager-Specific Investments[J]. Journal of financial economics,1989,vol.25,no.1: 123-139.

[5] 楊華軍,胡奕明. 制度環境與自由現金流的過度投資[J]. 管理世界,2007,(9):99-106.

[6] 辛清泉,鄭國堅,楊德明. 企業集團、政府控制與投資效率[J]. 金融研究,2007,(10):123-142.

[7] Richardson,S. Over-investment of Free Cash Flow[J]. Review of Accounting Studies,2006,vol.11,no.2-3:159-189.

[8] 魏明海,柳建華. 國企分紅、治理因素與過度投資[J]. 管理世界,2007,(4):88-95.

[9] 童盼,陸正飛. 負債融資對企業投資行為影響研究:述評與展望[J]. 會計研究,2005,(12):71-76.

[10] Biddle,G.C.,Hilary,G. Accounting Quality and Firm-level Capital Investment[J]. The Accounting Review,2006,vol.81,no.5: 963-982.

[11] Biddle,G.C.,Hilary,G.,Verdi,R.S. How does Financial Reporting Quality Relate to Investment Efficiency?[J]. Journal of Accounting and Economics,2009,vol.48,no.2: 112-131.

[12] 郭敏華等. 性別與投資學行為:以臺灣股票投資人為例[J]. 財務金融學刊(TSSCI),2005,(13)2: 1-28.

[13] 譚松濤,王亞平. 股民過度交易了么?——基于中國某證券營業廳數據的研究[J]. 經濟研究,2006,(10):83-95.

[14] Faccio,M.,Marchica,M.,Mura,R. CEO Gender,Corporate Risk-taking,and the Efficiency of Capital Allocation[J]. Journal of Corporate Finance,2013,39(8):193-209.

[15] 金智,宋順林,陽雪.女性董事在公司投資中的角色[J]. 會計研究,2015,(5):80-86.

[16] 孫亮,周琳.女性董事、過度投資與績效波動——基于謹慎性視角的研究[J]. 管理評論,2016,(7):165-178.

[17] 祝繼高,葉康濤,嚴冬. 女性董事的風險規避與企業投資行為研究——基于金融危機的視角[J]. 財貿經濟,2012,(4):50-58.

[18] Sunden,A. E.,Surette,B.J. Gender Differences in the Allocation of Assets in Retirement Savings Plans[J]. American Economic Review,1998,vol.88,no.2207-211.

[19] 張兆國,劉亞偉,亓小林. 管理者背景特征、晉升激勵與過度投資研究[J]. 南開管理評論,2013,(4):32-42.

[20] Erhardt,N.L.,Werbel,J.D.,Shrader,C.B. Board of Director Diversity and Firm Financial Performance[J]. Corporate Governance:An International Review,2003,vol.11,no.2: 102-111.

[21] Jensen,M.C. Agency Costs of Free Cash Flow,Corporate Finance,and Takeovers[J]. The American Economic Review,1986,vol.76,no.2:23-329.

[22] Stulz,R. Managerial Discretion and Optimal Financing Policies[J]. Journal of Financial Economics ,1990,vol.26,no.1:3-27.

[23] Eckel,C.C.,Grossman,P.J. Men,Women and Risk Aversion:Experimental Evidence[J]. Handbook of Experimental Economics Results,2008,vol.1,no.7: 1061-1073.

[24] Arlow,P. Personal Characteristics in College Students’ Evaluations of Business Ethics and Corporate Social Responsibility[J]. Journal of Business Ethics,1991,vol.10,no.1: 63-69.

[25] Dreber,A.,Johannesson,M. Gender Differences in Deception[J]. Economics Letters,2008,vol. 99,no.1:197-199.

[26] Skinner,D.J.,Sloan,R.G. Earnings Surprises,Growth Expectations,and Stock Returns or Don’t Let an Earnings Torpedo Sink your Portfolio[J]. Review of Accounting Studies,2002,vol.7,no.2-3:289-312.

[27] Bushman,R.M.,Smith,A.J.Financial Accounting in Formation and Corporate Governance[J]. Journal of Accounting and Economics,2001,vol.32,no.(1):237-333.

[28] Heminway,J.M.Sex,Trust,and Corporate Boards[J]. Hastings Women’s Law Journal,2007,vol. 18:173.

[29] 況學文,陳俊. 董事會性別多元化、管理者權力與審計需求[J]. 南開管理評論,2011,(6):48-56.

[30] 王霞,薛躍,于學強. CFO的背景特征與會計信息質量——基于中國財務重述公司的經驗證據[J]. 財經研究,2011,(9):123-133.

[31] 楊丹,王寧,葉建明.會計穩健性與上市公司投資行為——基于資產減值角度的實證分析[J]. 會計研究,2011,(3):27-33.

[32] 許曉芳,方略. CEO性別會影響公司現金持有行為嗎?[J]. 山西財經大學學報,2013,(11):77-85.

[33] Huang,J.,Darren,K. Gender and Corporate Finance:Are Male Executives Overconfident Relative to Female Executives?[J]. Journal of Financial Economics,2013,vol.108,no.3:822-839.

[34] Brandt,L.,Li,H. Bank Discrimination in Transition Economies:Ideology,Information,or Incentives?[J]. Journal of Comparative Economics,2003,vol. 31,no.3:387-413.

[35] 方紅星,金玉娜. 公司治理、內部控制與非效率投資:理論分析與經驗證據[J]. 會計研究,2013,(7):63-69.

[36] 申慧慧,于鵬,吳聯生. 國有股權、環境不確定性與投資效率[J]. 經濟研究,2012,(7):113-126.

猜你喜歡

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

天津外國語大學學報(2021年3期)2021-08-13 08:32:18

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

科技傳播(2019年22期)2020-01-14 03:06:54

遼金歷史與考古(2019年0期)2020-01-06 07:45:20

民用飛機設計與研究(2019年4期)2019-05-21 07:21:24

電子制作(2018年11期)2018-08-04 03:26:04

汽車工程學報(2017年2期)2017-07-05 08:13:02

國際商務財會(2017年8期)2017-06-21 06:14:14

電子制作(2017年23期)2017-02-02 07:17:19