社會網絡視角下獨立董事與企業創新績效

2018-04-12 01:49:34周軍

財經論叢 2018年4期

周 軍

(山東大學(威海)商學院,山東 威海 264209)

一、引 言

創新是企業獲取未來競爭力的重要手段,是未來價值增長的源泉,企業創新投入逐年加大,創新產出也逐年增加[1]。學術界對企業創新績效的研究目前主要集中于外部客觀環境的影響[2][3],很少關注“人”的直接作用。創新是復雜、不確定程度非常高的企業活動,最不能缺少的就是高素質人才的參與[4],從人的視角研究如何提高企業創新績效具有重要意義。企業創新活動具有高度的復雜性和專業性,優秀的專業技術人員可以使研發投入產出效率提升,創新績效最大化。而另一方面,企業創新活動的不確定性與復雜性,不可避免地加劇了企業內部人與外部投資人的信息不對稱,為企業內部人謀取私利提供了便利條件,從而可能對企業創新績效帶來不利影響。

獨立董事作為擁有較高專業化背景的社會精英,一方面能發揮其專業特長,監督企業內部人利用創新活動可能發生的自利行為;另一方面也能利用其技術專長,為企業創新的決策活動提供高質量的咨詢。獨立董事獲取信息的能力是能否履職盡責的重要決定因素,作為經濟社會中的一份子,獨立董事信息獲取的多少與質量,受到所處社會網絡的影響。那么,獨立董事網絡是否影響企業創新績效?而獨立董事是否擁有技術背景會不會對上述影響產生差異?本文使用2007~2015年滬深A股上市公司數據,一方面,實證分析獨立董事網絡與企業創新績效之間的關系;另一方面,將樣本組分為有技術背景獨立董事的公司和無技術背景獨立董事的公司,比較兩組樣本回歸結果的顯著性,從而探究不同專業背景下獨立董事網絡對企業創新績效的影響差異。

本文可能的貢獻在于:其一,現有文獻主要研究企業創新網絡對創新績效的影響,尚未涉足獨立董事網絡與創新績效的相關關系,本文研究為創新績效研究提供新的視角;其二,本文深入探討了獨立董事網絡發揮創新作用的機制,區分獨立董事的專業背景,為企業進一步利用獨立董事網絡提升創新績效作用提供理論依據與經驗證據。

二、文獻回顧與假設發展

董事網絡是指董事同時在一個以上的董事會任職,由此而建立的直接和間接的網絡關系,網絡中的個體被稱為連鎖董事[5]。連鎖董事擁有資源獲取優勢,Mizruchi(1996)認為富有資源的企業能夠在網絡中占據有利地位而控制其他企業,處于資源劣勢的企業往往也希望通過連鎖董事獲取信息[6]。因此,董事網絡為企業提供了獲取信息的平臺。通過連鎖董事,企業可以以較低的交易成本及時獲取外部資源、共享信息、降低風險。網絡中的個體都占據這不同的網絡位置,Putnam(1993)認為處于不同網絡位置的連鎖董事所獲取的信息的深度與廣度有差異[7]。中心度越高的企業可以獲取越多的信息與資源,可以接觸到更多的新知識(Deutsch,2011)[8]。董事網絡中心度是衡量個體在網絡中占據核心位置的程度,測度與每一董事直接聯系的其他董事的數量,表明了個體在董事網絡中的活躍程度;中心度越高的董事對新信息的獲取能力越強。

獨立董事一般是具有會計、法律、技術等專業背景的社會精英。獨立董事在多個董事會任職的情況較多,彼此之間的交流一般是通過董事會議和專門委員會會議;獨立董事通過董事網絡建立的是一種弱聯結關系。而內部董事在外兼職的情況較少,彼此之間能夠面對面交流的機會較多,建立的是一種強聯結關系。Gulati(1995)認為弱聯結關系能夠為企業獲取異質性、互補性的知識[9];弱聯結是企業創新的一項無形資產。強聯結關系提供的信息冗余程度高,屬于同質性信息。Tiwana(2008)認為雖然強聯結與弱聯結能夠對企業的創新績效發揮互補作用[10],但是,異質性信息是提高企業的創新績效的關鍵。因此,獨立董事網絡能夠為企業創新績效發揮舉足輕重的作用。

創新首先需要企業從外部獲取大量的創新知識;獲取新穎與多樣化的知識會極大提高企業的創新績效,Ibarra(1993)認為新信息有助于企業解決創新過程中的設計和生產問題[11]。董事網絡作為信息獲取與傳遞的平臺,能夠為企業提供大量信息,并且程度中心度越高的企業能夠獲取更多的新知識。基于這種信息獲取優勢,企業獲取的大量信息中包括創新信息,可以根據創新信息識別創新產品的需求,完成知識搜索;進而可以通過董事網絡及時傳遞信息,完成知識的轉移。這種創新知識的獲取(知識搜索)與及時的傳遞(知識轉移)會有助于企業產品的創新[12][13]。企業創新往往需要大量的資金投入,創新周期長,過程復雜、不確定性高,給會計確認、計量和披露帶來了很大的困難,形成了一種另類的信息不對稱,從而為管理者追求私有收益操縱研發活動提供了便利條件。好的網絡位置能夠幫助獨立董事減少與內部管理層的信息不對稱程度,更有能力實施對內部管理人員的監督,減少代理成本[14]。基于此,本文提出如下假設:

H1:獨立董事網絡程度中心度對企業的創新績效有顯著的正向影響。

已有研究發現獨立董事的職業背景會影響其對公司治理作用的發揮:具有投行背景的獨立董事會促進企業的外部融資;具有法律背景的獨立董事能夠降低公司的訴訟風險;具有學術背景的獨立董事能夠提高企業的專業產出水平[14][15]。創新是一系列知識整合、管理的過程,創新周期長,具有諸多不確定性因素,企業的創新投入往往都會以失敗告終,創新投入與創新產出并不一定成正比。企業首先需要制定創新戰略;其次,企業從外部獲取的新知識需要進行一系列的整合;最后,在新產品、新技術的開發過程中會存在較多的風險與不確定性,需要進行嚴密的監管及時發現問題。Cohen & Levinthal(1990)認為企業從外部獲取的信息往往與企業內部的行為模式與已經積累的知識難以很好的融合[16],任勝鋼(2010)認為信息的嵌入性和粘滯性會阻礙企業對其的有效利用[17]。這就需要企業對新信息有較強的篩選、整合能力,從而轉化為企業內部的創新資源。

相對于無技術背景的獨立董事,有技術背景的獨立董事擁有工學或理學的學術背景,具有技術知識與研發經驗,更有能力利用好網絡位置所帶來的信息優勢。具體而言,有技術背景的獨立董事已經積累了關于創新的相關理論、見解與思考,能夠識別有價值的創新信息,相對于無技術背景的獨立董事,較好的網絡位置更有助于有技術背景的獨立董事將創新信息內化為創新資源,更有助于有技術背景的獨立董事利用信息優勢發現創新過程的問題,防止管理層利用研發活動謀取私人利益,從而更為顯著地提高企業的創新投入效率與創新產出績效。基于此,本文提出如下假設:

H2:相對于無技術背景獨立董事的公司,在有技術背景獨立董事的公司,獨立董事網絡中心度對創新績效的正向影響更加顯著。

三、研究設計

(一)樣本選擇和數據來源

本文選取2007~2015年間的滬深A股上市公司為初始樣本,為消除異常值的影響進行了以下篩選:(1)剔除金融類上市公司;(2)剔除被ST、PT過的公司樣本;(3)剔除存在變量數據缺失的樣本,最終獲得有效樣本的6974個觀測值。文中發明專利數與專利總數來自國泰安數據庫以及手工整理;獨立董事網絡中心度指標均由手工整理,并使用大型社會網絡數據分析軟件PAJEK計算獲得;控制變量來自國泰安數據庫,其中的市場化指數來自樊綱等編著的《中國市場化指數——各地區市場化相對進程2011年報告》。

(二)變量定義

1.解釋變量。本文選用年末在任的董事形成的董事網絡結構特征進行檢驗,具體使用PAJEK軟件計算的中介中心度來測度獨立董事網絡。“中心度”是網絡分析中的一個關鍵的結構指標,主要包括程度中心度、接近中心度和中介中心度。考慮到網絡必須為網狀結構才能計算出程度中心度這一指標,而網絡要形成弱連接才能計算接近中心度,因此本研究選取中介中心度作為董事網絡的衡量指標。

中介中心度:

(1)

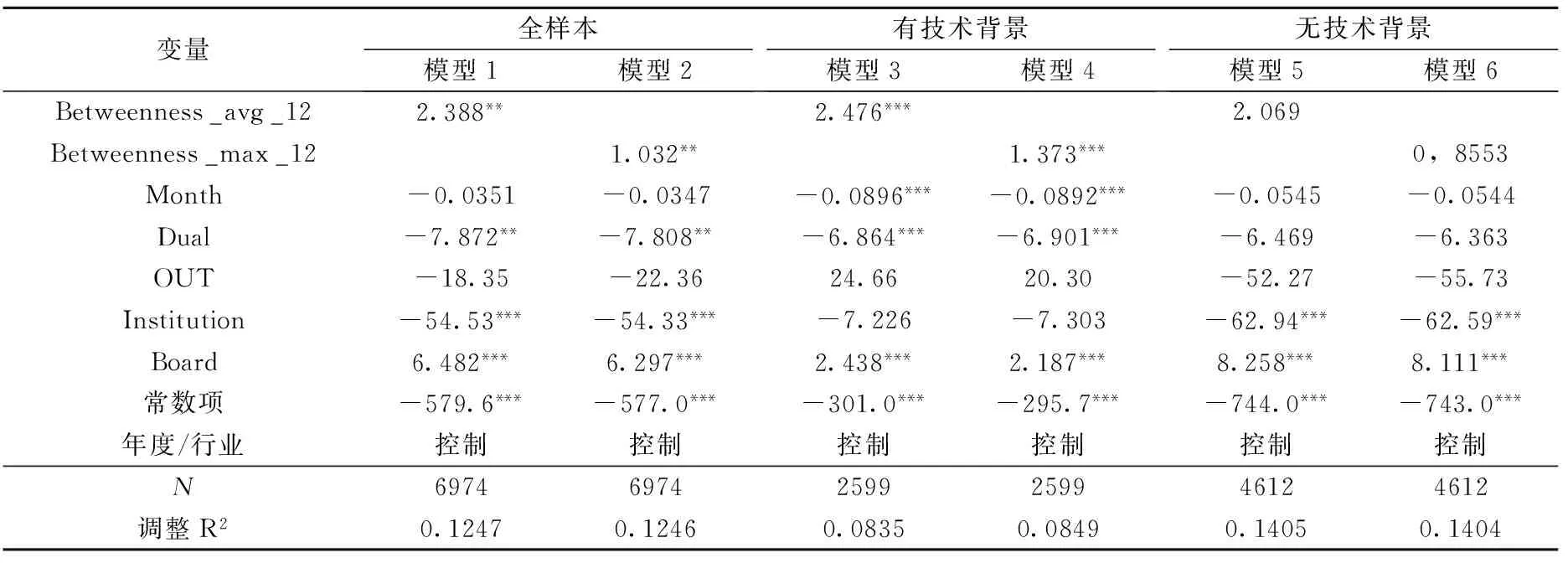

其中,gjk是董事j與董事k相連結必須經過的捷徑數,gjk(ni)是董事j與董事k的捷徑路徑中有董事i的數量,∑i 本文使用獨立董事中介中心度的平均值和最大值作為主要的研究指標。首先,平均值計算的公司獨立董事中介中心度可以衡量公司層面的獨立董事中介中心度的平均水平;其次,選取中介中心度的最大值是因為考慮到在董事會中,某一個網絡程度很高的獨立董事會極大影響公司具體決策的制定[18]。本文將職業背景是生產、研發、設計的獨立董事定義為有技術背景的獨立董事(Tech in.dir)。獨立董事數據來自國泰安數據庫及公司年報,并通過手工整理。公司有技術背景的獨立董事為1,無技術背景的獨立董事為0。 2.被解釋變量。本文對企業創新績效的測度為創新產出。即:企業當年獲得的專利數(Total Patent),包括實用新型與發明專利(Patent,不含外觀設計專利)。 3.控制變量*篇幅所限,控制變量計算過程略,作者備索。。參考已有研究,本文的控制變量(CONTROL)包括:公司上市月數(Month)、董事長與總經理兼任(Dual)、獨董比例(OUT)、機構持股者比例(Institution)、利潤(Profit)、企業總資產(Size)、公司聘用的會計師事務所是否為四大(AK)、托賓Q值(Tobinq)、資產負債率(LEV)、總資產增長率(Asset)、董事會規模(Board)、總資產收益率(ROA)、凈資產收益率(ROE)、固定資產比率(FIX)、營業收入現金含量(cash)、營業收入增長率(Revenue)、董事年齡(AGE)、高管持股比例(Manager)、董事薪酬(wage)、女董事人數(Women)、董事是否具有政治背景(Political)、市場化指數(Market)和年度(Year)、行業(Industry)虛擬變量。 本文基礎回歸方程為: 1.獨立董事網絡與發明專利數 Patent=β+β1Betweenness+∑βjCONTROL+εi,t (2) 2.獨立董事網絡與專利總數 TotalPatent=β0+β1Betweenness+∑βjCONTROL+εi,t (3) 表1是文中主要變量的描述性統計。如表中數據所示,公司層面獨立董事網絡中介中心度均值乘以1000的中位數、平均值和標準差分別為0.62、1.64和1.72,公司層面獨立董事網絡中介中心度最大值乘以1000的中位數、平均值和標準差分別為0.81、1.99和2.19,說明獨立董事網絡中心度指標在公司間的差別較大。企業創新績效指標Patent的平均值為16.0985,中位數是2,標準差為141.427,企業創新績效指標Total Patent的平均值為30.2073,中位數是6,標準差為188.529,說明發明專利數和總專利數在不同公司間差異明顯。其他相關變量的統計特征與其他文獻中得出的結果基本一致。 表1 主要變量的描述性統計(N=6974) 表2列出了本文主要研究變量的相關系數。專利總數、發明專利數與獨立董事網絡中介中心度都顯著正相關,假設1得到初步印證。其次,各變量的相關系數基本都在0.5以下,說明變量之間并不存在嚴重的多重共線性問題。 注:*** 、** 和*表示變量或檢驗值分別在1% 、5%和10%的顯著水平上顯著。下同。 表3中全樣本組模型1和模型2的實證檢驗結果顯示獨立董事中介中心度的平均值和獨立董事中介中心度的最大值對發明專利數的影響系數分別為2.388和1.032,都在5%的水平上顯著正相關,這表明公司層面獨立董事網絡中心度與發明專利數之間存在顯著正相關關系。 表3 獨立董事網絡中心度與發明專利數回歸表 表4 獨立董事網絡中心度與專利總數回歸表 表4中全樣本組模型7和模型8的實證檢驗結果發現獨立董事中介中心度的平均值和獨立董事中介中心度的最大值對專利總數的影響系數分別為3.937和1.858,都在1%的水平上顯著正相關,表明公司層面獨立董事網絡中心度與專利總數之間存在顯著正相關關系。因此,獨立董事網絡中介中心度與企業的創新績效正相關,較好的網絡位置能提升企業的創新績效,假設1得到驗證。 區分技術背景組和無技術背景組的研究發現,表3中模型3有技術背景組獨立董事中介中心度的平均值與發明專利數在1%的水平上顯著正相關,而模型5無技術背景組獨立董事中介中心度的平均值與發明專利數的正相關關系不顯著。模型4有技術背景組獨立董事中介中心度的最大值與發明專利數在1%的水平上顯著正相關,而模型6無技術背景組獨立董事中介中心度的最大值與發明專利數的正相關關系不顯著。 表4中模型9有技術背景組獨立董事中介中心度的平均值與專利總數在1%的水平上顯著正相關,而模型11無技術背景組獨立董事中介中心度的平均值與專利總數的正相關關系不顯著。模型10有技術背景組獨立董事中介中心度的最大值與專利總數在1%的水平上顯著正相關,而模型12無技術背景組獨立董事中介中心度的最大值與專利總數的正相關關系不顯著。以上實證結果均表明:在有技術背景的獨立董事組獨立董事網絡中心度與創新績效的正相關關系在1%的水平上顯著,而無技術背景的獨立董事組該關系不明顯。假設2得到驗證,即區分有技術背景的獨立董事和無技術背景的獨立董事后,有技術背景的獨立董事能利用網絡位置所帶來的信息優勢發揮治理作用,提升企業創新績效。 有研究表明,專利從申請到授權存在時間上的滯后性[19]。此外,由于專利權只有有限的法律保護期,過期將得不到保護,因此企業可能不愿意申請專利,因此本文將被解釋變量滯后一期,進一步進行測試,驗證上述分析,具體結果見表6。 表6 被解釋變量滯后一期回歸表 為保證研究結論的穩健,本文做了如下測試:(1)使用在任6個月的獨立董事網絡中心度。由于獨立董事在會計年度內的人員流動情況(新任、離任),本文認為獨立董事當年在某上市公司任職時間超過6個月,即能對該上市公司經營決策施加影響,因此,本文以在一個會計年度內任職超過6個月的獨立董事網絡指標作為主要回歸指標,檢驗結果仍支持前文結論。(2)企業固定效應回歸以緩解內生性問題。公司選擇處于董事網絡何種位置的獨立董事可能不是隨機的,即某些公司特征會影響公司對獨立董事的選擇,而且這些特定因素也會影響企業創新績效,從而可能導致遺漏變量或內生性問題。為了解決該問題,參照董紅曄等(2016)[20]采用的公司固定效應回歸方法進行了檢驗,結果仍支持本文假設。(3)VIF值和D-W值檢驗。本文考察了各模型中變量的VIF 值,發現所有所有變量的VIF值都小于10 ,表明不存在嚴重的共線性問題。有關自相關的檢驗——D-W統計檢驗表明,各回歸樣本組的統計值均接近2,不存在明顯自相關現象,本文結論穩健。*篇幅所限,穩健性檢驗結果從略。作者備索。 董事網絡作為一種重要的非正式制度安排,其治理作用備受學界關注。本文以企業創新績效為切入點,選取2007~2015年滬深兩市A股上市公司為研究樣本,以上市公司獨立董事為研究對象,利用社會網絡分析方法,實證檢驗了我國上市公司獨立董事網絡位置與公司創新績效之間的內在聯系。研究發現,公司獨立董事網絡中心度越高越能提升公司的創新績效;在有技術背景獨立董事的公司中,董事網絡這種非制度安排能對創新績效有更大的影響,因而獨立董事網絡中心度與公司創新績效的正相關關系,在有技術背景獨立董事組顯著,而在沒有技術背景獨立董事的公司上述關系不明顯。這拓展了獨立董事治理作用的研究視野,豐富了公司創新績效的影響因素研究,通過深入揭示獨立董事網絡對公司創新績效的影響機理,有助于更加準確地了解獨立董事網絡對不同專業背景獨立董事履職的影響差異。本文研究啟示在于,在研究獨立董事網絡的治理作用時應綜合考慮獨立董事的專業背景等因素,以更全面細致地探究獨立董事網絡對獨立董事治理行為作用機理的邏輯,從而有助于從非正式制度視角提高公司治理水平,促進企業創新績效的提升。 參考文獻: [1] 蘭飛,高樂坤.我國產品創新管理的效率:基于投入產出視角[J]. 管理科學,2014,(3):74-76. [2] 任勝鋼,宋迎春,王龍偉,曹裕.基于企業內外部網絡視角的創新績效多因素影響模型與實證研究[J]. 中國工業經濟,2010,(4):100-109. [3] 韻江,馬文甲,陳麗.開放度與網絡能力對創新績效的交互影響研究[J]. 科研管理,2012,(7):8-15. [4] 胡元木. 技術獨立董事可以提高R&D產出效率嗎?——來自中國證券市場的研究[J]. 南開管理評論,2012,(2):136-142. [5] 謝德仁,陳運森.董事網絡:定義、特征和計量[J]. 會計研究,2012,(3):44-95. [6] Mizruchi MS. What do Interlocks do? An Analysis,Critique,and Assessment of Research on Interlocking Directorates[J]. Annual Review of Sociology,1996,22(3):271-298. [7] Putnam R. D. The Prosperous Community: Social Capital and Public Life[J]. American Prospect, 1993,13(4):35-42. [8] Deutsch,et al. A Dual Agency View of Board Compensation: The Joint Effects of Outside Director and CEO Stock Optionson Firm Risk [J]. Strategic Management Journal,2011,32(6):212-227. [9] Gulati,R.Social Structure and Alliance Formation Patterns: A Longitudinal Analysis [J]. Administrative Science Quarterly,1995,40(4):619-652. [10] Tiwana,A.Do Bridging Ties Complement Strong Ties? An Empirical Examination of Alliance Ambidexterity [J]. Strategic Management Journal,2008,29(3):251-272. [11] Ibarra,H.Network Centrality,Power,and Innovation Involvement: Determinants of Technical and Administrative Roles[J]. Academy of Management Journal,1993,36(3):471-501. [12] 應洪斌.結構洞對產品創新績效的作用機理——基于知識搜索與轉移的視角[J]. 科研管理,2016,(4):9-15. [13] Perotti E.C.,Vesnaver L. Enterprise Finance and Investment in Listed Hungarian Firms [J]. Journal of Comparative Economies,2004,32(1):73-87. [14] 陸賢偉,王建瓊,董大勇.董事網絡、信息傳遞與債務融資成本[J]. 管理科學,2013,(6):55-64. [15] 沈藝峰,王夫樂,陳維.“學院派”的力量:來自具有學術背景獨立董事的經驗證據[J]. 經濟管理,2016,(165):176-186. [16] Cohen,Levinthal. Absoptive Capability: A New Perspective on Learning and Innovation [J]. Admini-strative Science Quarterly,1990,(35):128-152. [17] 任勝鋼,宋迎春,王龍偉,曹裕. 基于企業內外部網絡視角的創新績效多因素影響模型與實證研究[J].中國工業經濟,2010,(4):100-109. [18] 陳運森,謝德仁. 董事網絡、獨立董事治理與高管激勵[J]. 金融研究,2012,(2):168-182. [19] 俞立平,李守偉,劉駿. 技術來源對高技術產業創新影響的比較研究[J]. 科研管理,2016,(4):61-66. [20] 董紅曄. 財務背景獨立董事的地理鄰近性與股價崩盤風險[J]. 山西財經大學學報,2016,(3):113-124.(三)模型設計

四、實證結果與分析

(一)描述性統計分析

(二)相關性分析

(三)回歸結果與分析*篇幅所限,部分控制變量的回歸結果從略。作者備索。

(四)被解釋變量的進一步測試

(五)穩健性檢驗

五、研究結論與啟示

猜你喜歡

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

汽車工程師(2021年12期)2022-01-17 02:29:54

當代陜西(2020年14期)2021-01-08 09:30:42

云南畫報(2020年9期)2020-10-27 02:03:26

中華手工(2017年2期)2017-06-06 23:00:31

貴州師范學院學報(2016年4期)2016-12-01 03:54:07

中外會展(2014年4期)2014-11-27 07:46:46

祝您健康(1987年3期)1987-12-30 09:52:32