借鑒“責任醫療組織”模式管控車險人傷醫療費之探析

2018-04-16 01:11:43章小兵中國平安財產保險股份有限公司六安中心支公司

上海保險 2018年3期

章小兵 中國平安財產保險股份有限公司六安中心支公司

陳淼淼 鼎和財產保險股份有限公司

從全國醫療衛生系統數據看,醫療費用占總衛生費用的比重在80%左右。從筆者所在保險公司全系統數據看,2017年醫療費賠付金額占車險人傷總賠付金額比重為25.61%。從全社會看,醫療費用管控效率直接關乎醫療衛生資源是否高效利用和公平配置;從保險公司看,醫療費用管控效率直接關乎車險人傷成本,關乎公司經營結果。可見,醫療費用管控是保險公司人傷成本管控無法規避的核心問題。本文旨在通過分析目前醫療費用產生的現狀,結合保險公司可作為空間,探析借鑒“醫療責任組織”模式管控車險人傷醫療費用的有效路徑,管控車險人傷成本的同時,讓有限的醫療資源惠及更多、更有需要的患者,進而促進醫療公平。

一、醫療服務市場現狀

縱觀近十年我國醫療衛生數據,衛生總費用、人均衛生費用逐年增長,且增幅均保持在10%以上,遠遠超過了GDP增幅,衛生總費用占GDP比重也逐年攀升(表1),給國家、企業、患者本人造成沉重的經濟負擔。

從筆者所在保險公司近三年數據看,雖然醫療費賠付金額占人傷整體賠付金額略有下降,但醫療費賠付金額、人均醫療費均呈現高幅度增長,且人均醫療費增幅超過了全國人均衛生費用(表2),給保險公司車險人傷成本管控、公司經營造成了巨大壓力。

從費用結構看,醫療費主要由藥品費、檢查費、醫療技術服務費(如護理費、手術費等)等組成。其中藥品費用占比達50%左右且居高不下,檢查費占比上升過快,與護理費、手術費等醫療技術服務費用占比偏低形成鮮明的對比。

二、醫療服務市場存在的問題

(一)醫院因素

?表1 近十年我國衛生數據情況(2006-2016年)

?表2 筆者公司近三年醫療費賠付情況(2015-2017年)

1.公立醫院壟斷醫療市場,拉高醫療費用定價。據衛生部統計,我國民營醫院數量僅占醫療服務市場的4%。行政權力的干預,導致醫療市場進入門檻相對較高,民間資本進軍醫療市場舉步為堅,可以說未形成能夠與公立醫院抗衡的民營醫院。不僅如此,在公立醫院中,大部分醫療資源又集中在大城市等經濟發達地區的大醫院,其一枝獨秀地占據市場優勢,形成了市場絕對壟斷。加之中國作為世界第一的人口大國,醫療資源相對匱乏,一定程度拉高了醫療費用定價。

2.公立醫院運行機制逐漸趨于市場化。據世界衛生統計報告披露,2014年我國醫療衛生支出占GDP比重僅5.5%,世界排名第123位,遠遠低于位列第一的美國的17.1%。由于我國在醫療衛生領域的財政投入不足,面對醫院診療設備升級、新技術引進、規模擴大等造成的運營成本增加,財政補貼已然不能滿足醫院正常經營需要,醫院只能通過藥品收益、檢查收益、醫療服務收益等形式創收。醫院在這樣的環境下,趨利動機強烈,導致公立醫院的公益性逐漸淡化,越來越趨于市場化,進而將醫療服務的經濟增長點作為重要的業績考核指標,追蹤到科室、醫護人員。尤其針對道路交通事故傷者,更是將其作為“效益病人”診治。

3.在我國,按照《醫院分級管理標準》,將醫院分為三級十等,不同等級醫院診療收費標準不同,等級越高收費越高。部分醫院存在“就高”收費行為,甚至自立收費項目、自定收費標準、擅自擴大收費范圍,虛高了醫療費用。

(二)醫生因素

1.防御性醫療行為。時下因醫患關系引發的不愉快事件甚至惡性事件層出不窮,醫生或擔心醫療風險或擔心卷入醫療糾紛,為增加保障系數而采取拉網式診療的防御性醫療行為,一定程度拉升了醫療費用。道路交通事故本就屬于侵權,醫生在診治此類病人時,防御性醫療或更甚。美國技術評估辦公室通過訪查,得出全國預防性醫療占全國醫療費用的8%。國內雖無此統計數據,但情況一樣不樂觀,甚至更為悲觀。

2.部分醫生不按臨床診療指南執業。以道路交通事故外傷診療中使用較多的抗生素為例,我國人均年抗生素消費量138g(美國僅13g),每年因抗生素濫用導致800億元醫療費用增長。抗生素使用僅僅是診療過程中的一個部分,其他診療活動情形可想而知。

3.部分醫生的逐利心理。如前文所述,藥品費用和輔助檢查費用已經遠遠高于醫護人員的勞動成本,未體現醫護人員的知識勞動價值。眾所周知,醫療行業人才的成長所需要投入的精力、金錢要遠高于其他一般行業。以本科為例,臨床醫學的學制為五年,而其他非醫學專業本科一般為四年,相差一年。當高投入不能從合法途徑獲取應有的高回報時,醫護人員或滋生職業道德風險,把目光投向藥品、器械、檢查的提成,一旦嘗到甜頭就會欲壑難填。甚至有部分醫生或采取不如實告知,引導患者非真實意愿地進行不必要的或價格較高的診療;或利用信息不對等欺騙性告知,誘迫患者接受不必要的或較高價格的診療;或采取虛報服務項目、分解收費、重復收費等方式虛增醫療費用,從而獲取高額提成。

(三)傷者因素

1.醫療消費的習慣心理。與西方國家不同,中國患者進醫院就是為了做檢查、看病、拿藥,已成為習慣。加之我國部分地區的醫保結算方式,一定程度助長了這種習慣的蔓延。以筆者參加的個人醫保為例,因只能報銷住院醫療費用,某種程度上迫使了當事人住院醫療。當這種醫療消費習慣帶到道路交通事故診療中,必然會產生過度醫療。

2.懲罰肇事方的泄憤心理。這種心理存在于大部分受傷當事人中,其在意外遭遇交通事故身體受傷后,一方面希望通過更好的診療減少后遺癥甚至傷殘的可能,另一方面是想用經濟制裁的方式對肇事者進行變相懲罰,進而達到自己心理上的平衡。

3.對健康的剛性需求。由于我國分級診療制度還存在不完善、不系統、不科學的地方,基層首診政策基本形同虛設。加之優質醫療資源多集中于高等級醫院,患者尤其是道路交通事故傷者,出于對健康的剛性需求,普遍偏好高等級醫院,甚至要求醫生選擇一些高價的診療方案。

(四)保險公司因素

在道路交通事故診療中,保險公司雖最終是醫療費用的支付方,但目前仍無法左右醫院、醫生、傷者,無法前置參與診療過程管控醫療費用,而僅僅是事后審核,導致道路交通事故診療過程缺少監督。

(五)其他因素

隨著醫療技術的發展,高科技診療儀器設備、藥品不斷迭代。這些先進設備、藥品在診療上的可及性和多樣性,深受醫護人員、患者的青睞,往往導致醫療需求增加,從而致使醫療支出整體增加。

三、醫療費用管控舉措設想

?圖2 醫療費用合理性評審模型示意圖

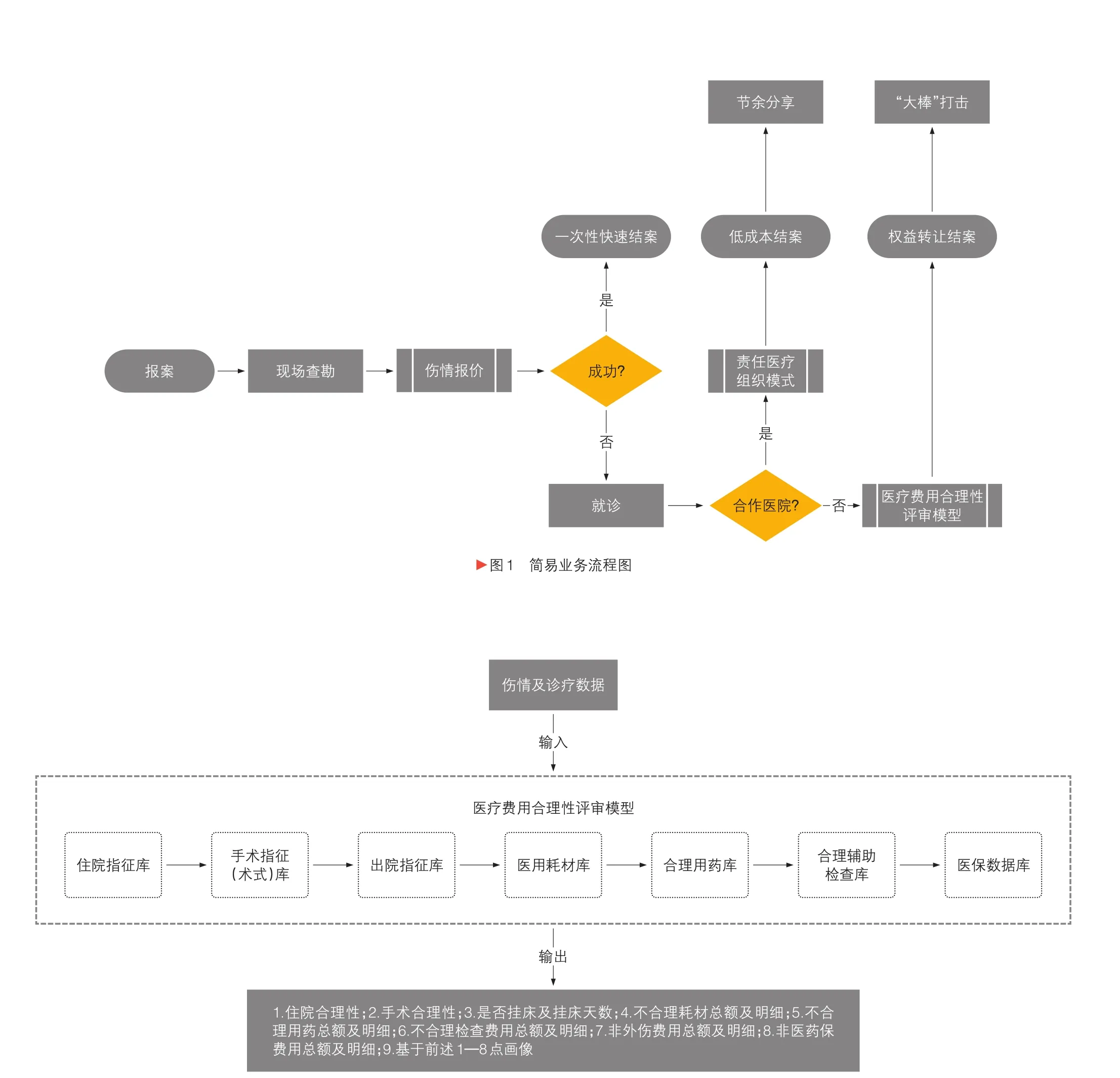

車險人傷案件醫療費用涉及醫院、肇事方、傷者、保險公司等多個主體的利益,顯然醫療費用控制的對象、環節、因素是多元的。然而醫療服務存在信息不對等、不可逆轉、不可選擇的特點,其市場是一個以非價格競爭為主要競爭模式的市場,非醫療服務提供方處于明顯的劣勢,因此醫療費用控制的核心是醫療服務提供方行為的規范。要管控醫療費用支出,保險公司首先可以通過現場一次性快速結案減少入院診療;其次可以借鑒美國“責任醫療組織”模式,簽署合作醫院、醫生構建責任醫療組織,采取節余分享計劃(節余獎勵或超支懲罰)激勵醫療服務提供方節約成本,實現低成本結案;第三可以構建“醫療費用合理性評審模型”,責任醫療組織外的人傷案件權益轉讓結案,輔以檢舉、訴訟等方式打擊,三管齊下,打拉結合,以打促談,實現高質量、短療程、低費用的終極目標(見圖1)。

(一)建立分傷情的醫療費用報價,為一次性快速結案、責任醫療組織模式實施奠定基礎

保險公司可以根據臨床路徑理念及我國現行的臨床路徑數據,基于不同傷情的主要診斷,動態選取既往一個時間段已決數據作為參考,結合傷者性別、年齡、復合傷情況、案發城市、就診醫院、損傷參與度等因素,給出針對該傷情的醫療費用報價。筆者在《上海保險》2017年第10期發表的《基于傷情數據挖掘構建“傷情路徑”管控人傷成本的思考》一文中已詳細闡述。

(二)加強人傷案件現場查勘管控力度,要求人傷案件100%現場查勘

事故當事人在現場的,直接“傷情報價”協談,在“傷情報價”范圍內現場一次性快速結案;事故當事人已離開現場去醫院的,要求趕赴醫院查勘,協商“傷情報價”范圍內一次性快速結案,放棄入院診療進而減少醫療費用支出。

(三)簽署合作醫院、醫生,構建責任醫療組織,通過節余分享計劃促進低成本結案

2010年3月美國總統奧巴馬簽署實施了《患者保護與平價醫療法案》(Patient Protection and Affordable Care Act,ACA),ACA法案第3部分第3022款創立了節余分享計劃(Medicare Shared Savings Program),通過倡導建立責任醫療組織(Accountable Care Organizations,ACO)鼓勵醫生、醫院和其他醫療保健服務提供者,通過一體化的醫療服務體系來對患者的醫療需求負責,以便提高醫療安全和質量,并降低醫療成本。ACO的成員組織只要醫療服務質量達標并節余費用,就能夠分配到節余費用的50%甚至更高。ACO的實施取得了巨大成就。從2014年開始,ACO為150多萬老年醫療保險病人提供服務,節約成本超過3.8億美元。保險公司完全可以借鑒責任醫療組織模式,簽署合作醫院、醫生,建立長期契約與穩定的預期,以已建立的“傷情報價”為基礎,按照50%(更高比例各公司自行確定)設計節余分享計劃。ACO組織內人傷案件實際支出醫療費用較“傷情報價”之間的節余,ACO成員按照節余分享計劃既定比例分享收益,激勵醫療服務提供方提升醫療服務質量、節約醫療費用,實現低成本結案。

(四)構建“醫療費用合理性評審模型”,權益轉讓結案后實施打擊制裁

保險公司根據《中華人民共和國藥品管理法》《道路交通事故受傷人員臨床診療指南》、國家基本醫療保險目錄等相關的法律法規、規章制度,研發“住院指征庫”“手術指征(術式)庫”“出院指征庫”“醫用耗材庫”“合理用藥庫”“合理輔助檢查庫”“非外傷用藥庫”“醫保數據庫”,封裝成“醫療費用合理性評審模型”(圖2)植入公司理賠系統。ACO組織外人傷案件理賠系統輸入傷情及診療數據,經“醫療費用合理性評審模型”評審,輸出住院合理性、手術合理性、是否掛床及掛床天數、不合理耗材總額及明細、不合理用藥總額及明細、不合理檢查費用總額及明細、非外傷費用總額及明細、非醫保費用總額及明細,并基于此給對應的醫療服務提供方畫像,生成系統的醫療費用合理性評審報告。保險公司根據評審報告,讓醫療服務需求方簽署權益轉讓書后結案。“賠償義務人對治療的必要性和合理性有異議的,應當承擔相應的舉證責任”,保險公司對醫療費用必要性、合理性應承擔舉證責任。依《最高人民法院關于民事訴訟證據的若干規定》及證據最佳原則,司法鑒定報告的證明力要優于公司內部的評審報告。因此在權益轉讓結案后,將涉案診療材料明細、評審報告等相關材料提交司法鑒定機構,申請醫療費用必要性、合理性鑒定。《醫療機構從業人員行為規范》第二十一條規定,要規范行醫,嚴格遵循臨床診療和技術規范,使用適宜診療技術和藥物,因病施治,合理醫療,不隱瞞、誤導或夸大病情,不過度醫療。保險公司可根據鑒定報告向醫療服務提供方的行政監管單位檢舉。《中華人民共和國侵權責任法》第六十三條規定,醫療機構及其醫務人員不得違反診療規范實施不必要的檢查。保險公司可基于已轉讓權益、“侵權法”訴至法院追究醫療服務提供方責任,追償多支付的不合理醫療費用。無論是檢舉還是訴訟,都是保險公司作為道路交通事故醫療費用支付方,行使對醫療服務提供方的監督權,進而敦促醫療服務提供方規范執業,最終實現減少醫療費用支出。

四、結束語

醫療費用控制是一個系統性工程,其目的不僅僅是保險公司以成本最小化達到收益最大化的方式提供理賠服務,更是讓有限的醫療資源惠及更多更有需要的患者,進而促進醫療公平,為全民醫療保險制度的健康可持續發展奠定基礎。醫療費用管控又是保險公司、全國乃至全球的難題,保險公司作為醫療費用的支付方,同時作為醫療服務提供方的監督者,如何創新思路、方法,引導醫療服務提供方改變自己的行為方式,實現高質量、短療程、低費用的終極目標,需要持續的探索和研究。

猜你喜歡

今日農業(2019年14期)2019-09-18 01:21:54

今日農業(2019年12期)2019-08-15 00:56:32

今日農業(2019年10期)2019-01-04 04:28:15

今日農業(2019年15期)2019-01-03 12:11:33

今日農業(2019年16期)2019-01-03 11:39:20

兒童繪本(2018年10期)2018-07-04 16:39:12

商周刊(2017年9期)2017-08-22 02:57:56

小朋友·快樂手工(2016年5期)2016-05-14 17:18:34

中國衛生(2015年8期)2015-11-12 13:15:20

中國衛生(2014年11期)2014-11-12 13:11:28