我國債市對外開放面臨的問題及國際經驗啟示

2018-04-22 06:33:24張偉杰

西部金融 2017年11期

張偉杰

摘 要:近年來,隨著人民幣國際化進程不斷推進,從改革開放的實際出發,綜合考慮經濟交往、金融外交等各方面因素的需要,債券市場對外開放也加快了改革步伐。本文在總結分析我國債市對外開放現狀及存在問題的基礎上,借鑒美日韓等主要國家債市對外開放國際經驗,最終得出四點啟示:放寬外資準入限制,提高利用外資水平;為境內外債市互聯互通搭建統一的基礎架構;完善投資者結構,分散市場風險;以及建立統一的包括債市在內的資本市場監管體制。

關鍵詞:債市;對外開放;國際經驗

中圖分類號:F832.2 文獻標識碼:B 文章編號:1674-0017-2017(11)-0076-04

我國自20世紀90年代以來積極推動境內機構“走出去”,放寬其境外發行、投資的相關限制,同時積極為境外發行人、投資者“引進來”提供政策便利。2017年7月“債券通”(北向通)正式開通,實現了境內外基礎設施的互聯互通,債券市場對外開放迎來有利時機。目前境外機構持有我國債券資產比例不足2%,可提升空間較大,且與發達國家相比,我國熊貓債市場的發展遠遠落后。因此,當前我國債券市場對外開放具備有利的內外部條件。

一、我國債市對外開放發展現狀

(一)政策措施

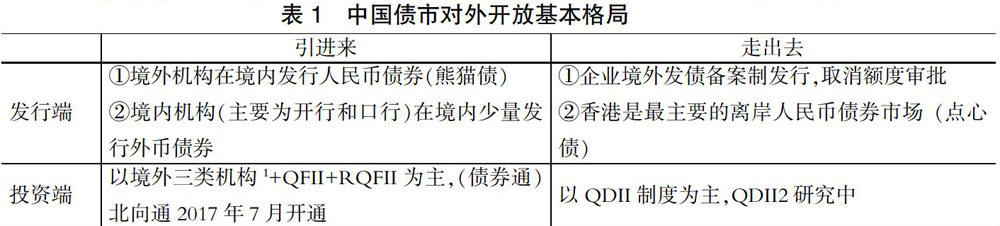

債券市場的對外開放是指以債券形式為媒介的資金在國際間的自由流動,包括債券融資(發行端)的開放和債券投資(投資端)的開放。自1994年啟動債市對外開放以來,我國一直堅持“引進來”(允許境外機構在境內發行和投資)和“走出去”(我國經濟主體在境外發行和投資)相結合,逐步完善政策措施。當前我國債券市場對外開放已形成發行端和投資端的“引進來”+“走出去”相結合的基本格局(表1)。

(二)市場實踐

2016年以來隨著“一帶一路”戰略的實施、自貿區建設進程的加快,我國債市對外開放基本框架內每項制度均在市場實踐中加快推進完善。“十三五規劃”提出未來五年將“加快資本市場雙向開放”,債券市場作為資本市場的重要組成部分,雙向開放意義重大。

二、發展中存在的突出問題

(一)開放程度低,基礎設施不完善

2015年來,我國債券市場在對境外機構投資“引進來”方面政策限制不斷放松,但仍存在權限審批、額度限制、投資領域有限等問題。相比其他國際貨幣國家,外資參與中國債市的程度(2.52%)仍然較低,遠低于美國、日本,甚至一些新興市場如韓國等。2014年,韓國境外機構持有國債比例約9%,美國這一比例接近48%。這表明,境內債券投資市場仍有巨大的增長空間。在境外機構融資“引進來”上還存在一些基礎設施方面的障礙。熊貓債發展已超十余年,但發展速度緩慢,中間近乎停滯。主要受制于以下三點:一是會計準則差異,財政部僅承認歐洲、中國香港和中國大陸的會計準則,對采用其他國際準則的公司在中國發行熊貓債構成障礙;二是資金出境管制,根據我國現行熊貓債管理辦法,境外企業發行熊貓債所籌措的資金不得換成外匯轉移至境外;三是資金利用效率,由于與募集資金緊密相關的掉期工具利率變化非常迅速,資本管制政策和較長審批時間對債券發行人的資金安排有著較大影響。

(二)市場分割,影響定價和風險管理

我國當前債券市場體系以銀行間市場為主,交易所市場為輔,加上極少量銀行柜臺市場。在債券發行環節,不同債券類別的發行審批分別由財政部、發改委、人民銀行和證監會負責;在交易環節,銀行間市場和交易所市場分別由人民銀行和證監會負責;在結算環節,不同債券類型的托管和結算分別由中央國債登記結算公司和中國證券登記結算公司負責。場內外市場分割不利于多幣種債券的跨境發行、交易和結算,影響債市對外開放的基礎性定價能力和風險管控能力。一方面,市場分割下交易所市場流通量低且規模小,導致信用利差高、定價能力弱;另一方面,由于大部分對沖產品只在銀行間債券市場交易,主要通過QFII及RQFII制度進入交易所市場的外資參與者較難規避風險。

(三)市場集中度高,投資者結構不合理

外資銀行從1998年開始進入我國銀行間債券市場,截至2016年末持債比重仍較低。從券種結構看,境外機構持有國債和政策性銀行債最高。熊貓債的發行人中,多數是境外注冊的中國公司,包括境內金融機構及非金融機構的境外子公司(如中銀香港、海航國際)或者境外上市的紅籌企業(如華潤置地、匯源果汁)。外資發行人受制于政策以及審批流程,投資意愿相對較低。

(四)多部門監管體制阻礙市場發展

監管機構和自律組織能夠對開放市場進行有效監管是債券市場對外開放的重要前提。然而由于歷史發展和體制機制的約束,我國國內債券市場監管體制尚不統一,存在多部門監管和法律依據分散等問題。多部門監管體制會對債券市場國際化發展形成顯著制約,主要表現為兩點:一是對跨境市場風險缺乏統一的風險評估和應急機制;二是部門間溝通成本導致監管效率低,無法及時、有效應對市場變化。

三、主要國家債市國際化的經驗

(一)主要國家債市國際化的歷程

1.美國。資本市場開放較早。二戰后美國成為歐洲主要債權人,由于黃金儲備充足,美國資金充裕且成本較低,缺乏資金的歐洲發債體一般前往美國融資,揚基債進入黃金期。20世紀60年代,美國經濟不景氣,美元大量外流歐洲市場,美國政府于1963年開征利息平衡稅,限制對外投資。1974年美國政府取消利息平衡稅,促成揚基債市場復蘇。截至2016年末,揚基債累計發行9112.55億美元。美國對外投資以跨國并購和股票投資為主,債券市場投資占證券市場比重不到四分之一。

2.日本。債券市場國際化端倪初現于20世紀60年代武士債的出現,但不成規模,直到20世紀80年代日本貿易盈余激增,加上迫于美國壓力,日本加速推出武士債。之后日本在經濟停滯的十年間對武士債支持力度下降。1985年前,日本不允許外國投資者購買武士債,以防止資金頻繁跨境流動加劇日元波動。1998年,日本放寬國外投資者在日本設立證券公司的專業限制,從執照制變為登記制,外資在日本債券市場的比重大幅提高。截至2016年末,武士債累計發行6171.19億美元。2016年受負利率政策影響,日本境內投資者轉向收益率高的海外債券市場,凈購入海外中長期債券約21萬億日元(約合1810億美元),比2015年的11.8萬億日元增長近一倍。

3.韓國。債券市場的對外開放始于20世紀80年代初的“資本市場國際化計劃”。“引進來”方面,1992年允許外國投資者直接投資韓國證券市場,并允許將投資收益自由匯兌出境;90年代中期允許外國投資者購買韓國政府公債和公共債券以及中小企業可轉債;1997年允許外國投資者購買韓國中小企業發行的無擔保債券;1998年放開大企業長期債券投資。截至2012年,境外投資者持有韓國債券的比重達到7%。“走出去”方面,1985年韓國證券交易委員會頒布了《關于上市公司海外發行證券及其控制辦法的管理條例》,韓國企業開始從境外市場籌集資金。1985-1987年,三星、大宇等四家公司獲準在境外發行近一億美元的可轉換債券。1992年起境內居民和企業也可以投資國外債券。

(二)主要經驗

1.開放程度高,海外投資者積極參與。根據美國財政部2015年發布的《美國證券外國持有人調查報告》,截至2015年6月,境外投資者在其國債市場中持債比例超過45%,長期國債的持債比例高達48.3%。2014年日本債券存量中7.85%由海外機構和個人持有,其中盧森堡、美國、英國、中國等持有比例占全部海外投資者比例的8%-16%。韓國國債的外資持有比重自2011年上升至25%以后,近年來一直穩定在22%左右。

2.市場架構相對簡單和統一。成熟債券國際市場基本上是“場內+場外”二元化發展,以“場外市場”為主。這與我國“銀行間市場+交易所市場”并以“銀行間市場”為主的做法一致。然而這些國家的債券市場結構相對簡單,發行主體分類清晰,且結算存管機構較為統一。以美國為例,美國的國債、地方債和公司債主要通過紐交所為主的8家交易所和40多個電子交易平臺進行,通過美國存管信托公司(DTC)結算、美國證券托管結算公司(DTCC)登記

托管。

3.投資者結構多元化。債券市場投資者結構多元化不僅拓寬了直接融資渠道,更重要的是分散對外開放面臨的系統性風險。美國債券市場在發展初期,主要投資者為銀行等信貸機構,隨著投資基金、養老金、保險公司等為代表的機構投資者興起,債券市場的主角逐漸多元化。韓國證券托管報告顯示,2015年韓國保險、養老基金債券投資占比高達35%,銀行持債占比僅20%左右。

4.監管架構清晰統一。美國債券市場監管架構清晰,監管部門只有財政部和證券交易委員會,法律依據是《1933年證券法》和《1934年證券交易法》,SEC對證券市場進行統一監管。日本金融市場監管機構幾經變革,但一直沿襲證券業統一監管。1998年日本政府組建金融監督廳,負責金融市場的統一監管職能,下設監督局的證券部與獨立的SESC共同行使證券業監管職責。

四、相關啟示

(一)放寬外資準入限制,提高利用外資水平

人民幣加入SDR后,“債券通”的開放進一步豐富境外投資者的投資渠道,境外機構持有人民幣的積極性進一步提升。當前應順應人民幣國際化趨勢,逐步放開境外主體準入限制,吸引更多外資進入,提高利用外資水平。逐步放寬準入限制,吸引境外發行人進入我國市場發行熊貓債,鼓勵符合條件的“一帶一路”沿線企業發行熊貓債;擴大投資規模,繼續放開RQFII額度,取消對產品的額度控制,改為管理人的額度控制。

(二)搭建統一的境內外債市互聯互通基礎架構

美國、日本等國雖然債券托管結算體系差異很大,但都傾向于將債券的結算、交割和存管放在同一家機構,這種做法為債券市場對外開放提供了便捷的技術平臺。我國應采取措施加快推進債券市場托管結算平臺的互聯互通,一是整合中央國債登記結算公司和中國證券登記結算公司的業務;二是加強我國中央托管結算機構與其他國家的中央托管結算機構合作。

(三)完善投資者結構,分散市場風險

逐步放寬準入門檻,擴大投資者種類,完善參與者結構,一是滿足保險、養老金等風險偏好較低的投資機構對于大額、長期資金的要求,鼓勵其通過債券通、QFII、RQFII等渠道投資熊貓債;二是推進QDII2政策落地,放寬個人投資境外市場條件,也為境外散戶投資境內市場提供更多渠道和便利。

(四)建立統一的包括債市在內的資本市場監管體制

當前實施“債券通”可能對跨境資金流動、投資者保護與跨境監管等方面構成挑戰,建議借鑒成熟市場經驗,建立統一的包括債市在內的資本市場監管體制。一是完善《證券法》,將債券市場整體納入證券法的調整范圍;二是在完善立法的基礎上建立邏輯清晰、獨立統一的監管體制;三是資本市場整體出發,統一信息披露要求和監管標準。

參考文獻

[1]熊艾倫,蒲勇健.向西開放戰略下西部省份開放類型比較與格局構建研究[J]. 經濟問題探索,2013,(2):61-68.

[2]魏琴,舒貴輝.貴州省對外開放新格局構建研究[J]. 科學進步與對策,2012,29(7):59-63.

[3]孫慧,邢娟娟,滕文靜,等.新疆對外開放與經濟增長關系的實證分析[J].資源與產業,2013,15(2):160-162.

[4]趙曦,趙朋飛,張菁.西部大開發戰略推進與西部內生增長機制培養[J].經濟問題探索,2011,(10):24-29.

[5]王志樂,以開放促改革——對外開放理論的創新[J].經濟體制改革,2014,(1):7-9.

[6]孫麗冬,陳耀輝.經濟對外開放度指數的測算模型[J].統計與決策,2008,(14):35-36.

[7]黃蔚,方齊石.對外開放與我國經濟增長的實征分析[J].國際貿易問題,2006(6):5-9.

Problems Faced by China 's Bond Market Opening to the World and Their Enlightenment from International Experiences

Zhang Weijie

(Xian Municipal Sub-branch PBC,Xian Shaanxi 710075)

Abstract:In recent years, as the process of internationalization of RMB continues to advance, from the reality of reform and opening up, our country comprehensively considers the needs of economic exchanges and financial diplomacy, and the opening up of the bond market has also accelerated the pace of reform.Based on the analysis of the status quo and existing problems of China's bond market's opening to the outside world, this paper draws lessons from the international experience of opening up the major bond markets of the United States, Japan and South Korea and draws four enlightenments:Relaxation of restrictions on access for foreign investment and improvement of the level of utilization of foreign investment;To establish a unified infrastructure for the interconnection of domestic and foreign debt markets;Improve investor structure and diversify market risk;As well as establishing a unified regulatory system for capital markets, including the bond market.

Key words:Bond market;Open to the outside world;International experience